品牌结构:关注格局呈阶梯式分布

《2013-2014年中国液晶电视市场研究年度报告》主要是基于ZDC自主研发的“中国互联网用户关注度分析系统”并结合ZDC分析师对2013年中国液晶电视市场进行全面深入的分析研究,期望能够为市场各方提供参考依据及策略支持。

本报告分为三篇:

《2013-2014年中国液晶电视市场研究年度报告(一)》主要是由全球液晶电视市场概况、中国液晶电视市场概况,及液晶电视整体市场结构分析三个部分组成;

《2013-2014年中国液晶电视市场研究年度报告(二)》主要是从智能电视市场结构分析和3D电视市场结构分析来研究展开;

《2013-2014年中国液晶电视市场研究年度报告(三)》则是对4K电视市场结构进行分析,把主流电视厂商进行对比,并且对未来液晶电视市场的发展趋势做出了预测。

(四) 4K电视整体市场结构

1、品牌结构

(1) 年度品牌结构

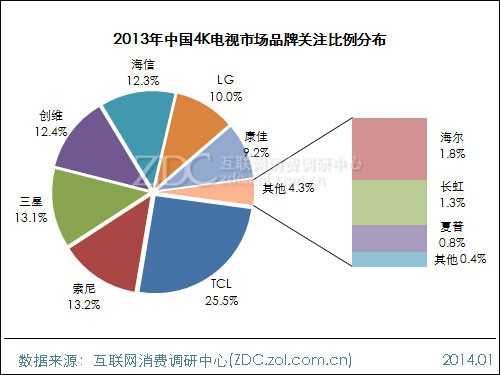

•4K电视市场关注格局呈阶梯式分布

4K电视作为新兴电视,由于面世的较短,市场内关注格局尚未稳定,从2013年中国4K电视市场来看,各品牌的关注比例呈阶梯式分布——TCL以25.5%的关注比例领跑4K市场,独占第一梯队;

索尼、三星、创维、海信、LG和康佳位列第二梯队,相互之间关注比例相差不大,市场竞争非常激烈;海尔、长虹和夏普等品牌位列第三梯队,其关注占比相对较小,与第一梯队和第二梯队存在一定差距。

图38 2013年中国4K电视市场品牌关注比例分布

(2) 季度品牌结构

•本土品牌强势发力4K市场,后来居上

从Q1-Q4各品牌季度的关注排名情况来看,在Q1的4K电视市场上,由于4K电视数量稀少,市场主导由LG和索尼占据,两者关注占比高达六成以上;到了Q2,虽然索尼和LG依旧占据了市场四成的关注度,但在本土品牌的竞争下,Q1的关注优势已有所下滑;而在Q3-Q4,本土品牌纷纷发力4K市场,4K新品电视层出不穷,在本土品牌的强力竞争下,TCL连续两个季度夺得品牌关注榜冠军,LG和索尼则持续下滑。

表13 2013年Q1-Q4中国液晶电视市场品牌关注比例对比

| 排名 | Q1 | Q2 | Q3 | Q4 |

| 1 | LG | 索尼 | TCL | TCL |

| 2 | 索尼 | LG | 三星 | 创维 |

| 3 | 海信 | 海信 | 创维 | 三星 |

| 4 | 康佳 | 康佳 | 索尼 | 康佳 |

| 5 | 创维 | TCL | 海信 | 海信 |

| 6 | 东芝 | 三星 | LG | 索尼 |

| 7 | — | 创维 | 康佳 | LG |

| 8 | — | 海尔 | 海尔 | 夏普 |

| 9 | — | 长虹 | 长虹 | 长虹 |

| 10 | — | 东芝 | 夏普 | 海尔 |

产品型号:TCL三款电视登上榜单

2、产品结构

(1) 热门产品

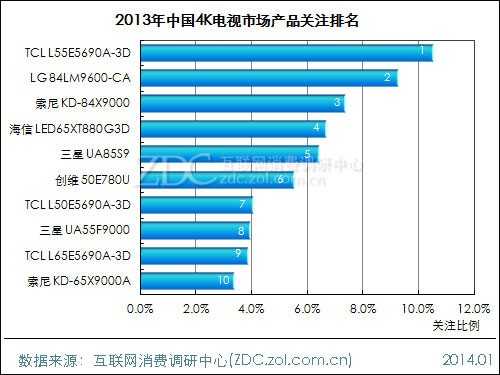

•TCL共有三款超高清电视登上榜单

2013年中国4K电视市场上,关注比例靠前的十款产品分属六家不同的品牌,TCL是拥有上榜产品最多的品牌,共有三款产品上榜。其中,TCL L55E5690A-3D成为本年度最受消费者关注的4K电视产品,这款55英寸的3D、智能、超高清电视在年初报价为9990元,在年末降为8990元,降价幅度为1000元。

图39 2013年中国4K电视市场产品关注排名

•前十款产品的平均尺寸高达65.8英寸

从产品的具体参数来看,该十款产品的屏幕尺寸普遍较大,均在50英寸以上,最大尺寸为85英寸,最小尺寸为50英寸,平均尺寸为65.8英寸,高于智能电视和3D电视水平。

从产品报价来看,4K电视的报价相对较高,基本都在万元以上,更有一款年末报价高达219999元;同时4K电视的报价不太稳定,调价也相对频繁,降价幅度从499元到40000元不等。

表14 2013年中国液晶电视市场最受关注的前10款产品及主要参数

| 排名 | 产品名称 | 分辨率 | 电视类型 | 产品尺寸 | 年末报价 | 降价幅度 |

| 1 | TCL L55E5690A-3D | 3840*2160 | 3D、智能、超高清 | 55 | ¥8,990 | ¥1,000 |

| 2 | LG 84LM9600-CA | 3840*2160 | 3D、智能、超高清 | 84 | ¥129,999 | ¥40,000 |

| 3 | 索尼 KD-84X9000 | 3840*2160 | 3D、超高清 | 84 | ¥155,000 | ¥499 |

| 4 | 海信 LED65XT880G3D | 3840*2160 | 3D、智能、超高清 | 65 | ¥19,999 | ¥5,000 |

| 5 | 三星 UA85S9 | 3840*2160 | 3D、智能、超高清 | 85 | ¥219,999 | — |

| 6 | 创维 50E780U | 3840*2160 | 3D、智能、超高清 | 50 | ¥7,399 | ¥3,600 |

| 7 | TCL L50E5690A-3D | 3840*2160 | 3D、超高清 | 50 | ¥7,999 | ¥591 |

| 8 | 三星 UA55F9000 | 3840*2160 | 3D、智能、超高清 | 55 | ¥29,999 | — |

| 9 | TCL L65E5690A-3D | 3840*2160 | 3D、智能、超高清 | 65 | ¥17,999 | ¥4,000 |

| 10 | 索尼 KD-65X9000A | 3840*2160 | 网络、超高清 | 65 | ¥32,488 | ¥17,512 |

产品尺寸:超大尺寸电视更受关注

(2) 产品数量结构

•2013年4K电视的产品数量持续增长

从产品数量来看,2013年中国4K电视市场处于一个高速发展的状态,作为一个加速电视市场重新洗牌的机会,无论是本土品牌还是国际厂商,都不愿放弃这次机会——国际厂商想进一步提升品牌竞争力、提高关注度;本土厂商想趁此机遇迎头赶上甚至赶超,因而竞争越演越烈,产品数量也从1月的四款产品增加到了12月的92款,可见一斑。

图40 2013年1-12月中国4K电视市场市售产品数量走势

(3) 产品尺寸结构

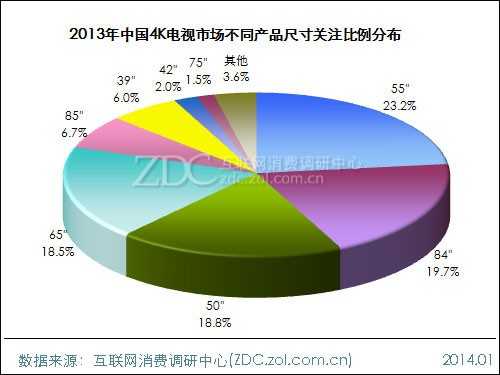

•超大尺寸的电视在4K市场更受消费者关注

同整体电视市场和其他细分市场相似,2013年中国4K电视市场上,55英寸依旧是最受消费者关注的电视屏幕尺寸,其关注占比为23.2%。

不同于其他市场的是,60英寸以上的超大尺寸电视在4K电视市场更受关注,一方面由于超大尺寸的电视需要更高的分辨率来提高显示效果,另一方面,超高清分辨率的需要在超大尺寸的电视才能完美诠释,两者相辅相成。

图41 2013年中国4K电视市场不同产品尺寸关注比例分布

•2013年4K电视的屏幕平均尺寸为61.9英寸

2013年中国4K电视市场上,全年电视的平均屏幕尺寸高达61.9英寸,远高于整体电视和其他细分市场。从每月的变化情况来看,由于在上半年4K电视的产品数量相对稀少,导致了4K电视屏幕平均尺寸变动幅度较大。在下半年,随着4K电视产品数量的增多,其屏幕平均尺寸的变化慢慢趋于平稳。

图42 2013年1-12月中国4K电视市场产品屏幕平均尺寸走势

价格区间:20000元以上最受关注

3、价格结构

(1) 价格区间结构

•超过半数的消费者关注度集中在20000元以上

4K电视作为新兴的高端电视产品,在价格上要远超传统电视。从价格段的关注分布来看,与整体市场和其他细分市场明显不同的是,20000元以上价格段的关注占比高达52.7%,集中了整体4K市场一半以上的消费者关注度,这也显示出了中国4K电视市场所潜在的消费潜力和利益增长点。

图43 2013年中国4K电视市场不同价格段产品关注比例分布

(2) 主流品牌价格结构

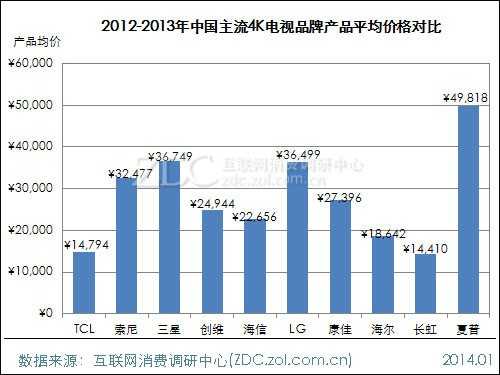

•长虹的产品均价相对最低,夏普相对最高

从具体的品牌来看,2013年中国4K电视市场上,各品牌的产品均价都在万元以上,其中夏普的产品均价相对最高,达49818元。其次是三星、LG和索尼,产品均价都在三万元以上。众多本土品牌的产品均价也都在两万元以上,而产品均价在两万元以下的仅有海尔、TCL和长虹,以长虹为最低,为14410元。

图44 2013年中国主流4K电视品牌产品平均价格对比

四、中国液晶电视市场主流厂商分析

(一) 品牌结构对比

•三星以微小的关注优势领先海信

2013年中国液晶电视市场上,三星、海信和创维占据品牌关注榜前三甲,且关注比例都在10.0%以上。从相互之间的差距来看,三星和海信差距不大,相差不足一个百分点,三星以微小优势超过海信。而创维则略逊一筹,关注比例为11.9%。

图45 2013年三大主流液晶电视厂商品牌关注比例对比

产品数量:海信产品数量高于对手

•下半年三星的关注比例持续下滑,创维上涨

从三大主流电视品牌1-12月的关注走势来看,三星在上半年呈上升走势,在6月达到18.0%,之后下半年持续下滑,最后在12月下落至12.7%,领先优势不复;

创维与三星恰恰相反,在上半年关注占比成下滑走势,在后半年持续上涨,最后在12月达到13.0%,超过三星,跻身第二;

海信在全年则呈波浪状走势,变化不大,值得注意的是,在9月,海信超越三星成为第一,最后在12月关注占比稳定在15.5%,基本与年初相持平。

图46 2013年1-12月三大主流液晶电视厂商品牌关注比例走势

(二) 产品结构对比

1、市售产品数量

•海信的市售产品数量高于其竞争对手

从主流厂商的产品数量来看,2013年中国液晶电视市场上,海信的的市售产品数量相对最多,达到了277款,高于创维和三星。创维排在第二位,产品数量接近两百款,为188款。三星的市售产品数量相对最少,仅在百款以上,为108款。

图47 2013年三大主流液晶电视厂商市售产品数量对比

2、单品关注率

•三星的单品关注率相对最高

2013年中国液晶电视市场上,作为去年的冠军,三星在今年的品牌竞争力依旧强势,单品关注率在主流品牌中相对最高,达到0.15%。海信和创维由于产品数量相对较多,导致单品关注率相对不足,分别为0.05%和0.06%,市场竞争力相当。

(注:单品关注率=某品牌关注比例/该品牌市售产品数量*100%,单品关注率反映某品牌的产品平均竞争力。)

图48 2013年三大主流液晶电视厂商单品关注率对比

未来趋势:线上交易规模越来越大

五、未来液晶电视市场发展趋势预测

(一) 影响因素

1、有利因素

•本土电视品牌的市场竞争力逐步凸显

整体来看,在2013年中国液晶电视市场上,本土品牌的发展可圈可点。特别是在4K电视这个新兴的电视市场中,本土品牌厂商有着不逊于国际厂商的产品和市场关注度,像TCL、海信和创维等本土品牌纷纷在4K市场展现出了惊人实力和关注优势。可以相信,在接下来对新兴电视产品、电视显示技术以及抢占电视市场份额的对抗中,本土品牌是具有一定实力和影响力能够站稳脚跟的,而在之前,本土品牌都是被国际厂商所牵着走的。

•高端消费者对新兴电视产品的兴趣较高

在中国,为了抢占市场份额,所有的厂商都会无可避免的陷入价格战的泥潭。而在对2013年中国各电视市场价格区间的关注占比进行分析时,可以发现,在新兴电视市场上,特别是4K市场,高价位价格区间的关注占比远远要高出低价位价格区间,这也显示出了中国高端电视市场所潜在的消费潜力和利益增长点。

2、不利因素

•电视市场需求逐步趋于饱和,增速放缓

在家电下乡、家电以旧换新等政策的不断支持下,中国液晶电视市场始终保持着高速的发展,同时,也在一定程度上透支了市场的部分需求。而在政策结束后,液晶电视市场的增长速度必然会放缓,如何把握消费者的需求和吸引消费者的购买欲望将成为各电视品牌面临的重要问题。

•新品牌进入,来自品牌间的竞争压力加剧

除了市场的压力,来自品牌间的竞争压力也变得比以前更加巨大。在2013年,不仅传统电视厂商间你争我夺,连互联网公司也凭借各自的资源优势纷纷进入电视市场——乐视超级电视、小米智能电视、爱奇艺联手TCL推出电视……抢占智能领域市场份额,进一步的压缩了传统电视厂商的利润空间。

•受到来自其它移动智能终端设备的挑战

ZDC调研中心曾做过一项调查(2013年中国电视与网络视频观看状况调查报告),结果显示:有接近半数的调查者已不看电视,另外,在电视与网络视频的选择中,有近3/4的调查者投票给了网络视频,这也充分的说明了目前中国市场上,液晶电视在手机、平板等移动终端设备的挑战下艰巨的生存环境。

(二) 趋势预测

•大尺寸、超高清电视受到消费者的青睐

从整体市场来看,液晶电视的平均尺寸已接近40英寸,并且逐月递增,月增长率达0.44%;在3D电视市场和智能电视市场上,屏幕的平均尺寸已接近50英寸,可以说,液晶电视屏幕的大屏化无疑是未来的发展趋势之一,而价格的大幅度下降是大尺寸液晶电视市场迅速增长的主要原因。

•线上交易的规模将越来越大,范围将越来越广

2013年,家电线上交易的规模持续扩大,线上交易由于其价格更具竞争力、产品选择性更多及产品信息更加丰富有效等特点受到众多消费者的追棒,在整体家电消费的占比逐步攀升。而液晶电视作为家电中的重量级产品,其线上交易量在整体零售总量的占比已达到一成左右,相信在接下来的几年里中国液晶电视市场上,这一占比将会继续扩大。

更多阅读:

评论已关闭