全球及中国市场概况分析

一、全球一体电脑市场发展概述

(一) 发展现状

全球一体电脑市场逐渐走出低谷

2013年,笔记本电脑和平板电脑等产品对台式电脑的用户分流日趋明显,因此一体电脑成为各大厂商寻求产品革新的突破口。目前,用户在电脑配置跟不上时,更多的是选择更换新电脑而不再是更换硬件,这使得一体电脑迎来了新的发展时机,其高度集中化的功能和简单大方的设计理念,使其进入很多现代家庭在更换家用电脑时的考虑范畴,一体电脑市场正逐渐走出低谷。

价格依旧是制约用户购买的主要因素

2013年全球一体电脑市场上,由于超高清屏和集中化设计的产品特色,让一体电脑的成本远高于处于成熟阶段的台式电脑。目前,一体电脑的产品均价在PC整机的价格结构中,仍属于高端价位产品。因此,虽然自身产品优势明显,但偏高的价格依旧是制约用户购买的主要因素。

(二) 发展特点

一体电脑开始向客厅终端设备渗透

联想在2013年3月推出家庭智能桌面产品后,让一体电脑开始由个人体验向多人体验方向发展。虽然相较于移动智能设备“海量”的应用软件,专门为大屏设备而设计的应用还相对较少,但不可否认的是,多人互动功能已经为一体电脑向客厅终端设备领域的渗透铺平了道路。

轻薄化成为一体电脑的产品亮点

随着一体电脑在应用和体验方面的多元化发展,厚重的机身和一成不变的立式设计已经不能满足用户的使用需求。因此,轻薄化成为各大厂商刺激用户的突破口。2013年全球一体电脑市场上,产品重量和厚度已经是绝大部分用户购买一体电脑时的衡量因素,这也使轻薄化成为今年一体电脑的产品特色之一。

二、中国一体电脑市场发展概述

(一) 发展现状

市场规模整体呈稳步上升趋势

2013年中国一体电脑市场上,ZDC统计数据显示,用户关注度和在售产品数量均较去年有明显提高,其中今年市售一体电脑数量超过800款,市场规模呈上升趋势。值得关注的是,今年很多硬件厂商加入了一体电脑行业,为市场注入新生力量的同时也让消费者有更多的选择空间。

触控一体电脑产品占比接近两成

2013年,随着微软Windows8系统所占市场份额和关注度的逐渐上升,这款具有革命性变化的操作系统让很多国内一体电脑厂商看到的新的方向,毕竟与笔记本电脑和台式电脑相比,一体电脑的优势便在于超高清屏和集中化的设计,这些优势可以增加用户在触控操作时的准确性和体验性。ZDC统计数据显示,中国一体电脑市场上具有触控功能的产品市场占比已接近20%,产品数量呈上升趋势。

(二) 发展特点

教育行业成为一体电脑的主力消费市场

教育部在全国推行多媒体教学后,传统教育中粉笔加黑板的经典组合已经无法适应时代潮流。一体电脑智能化操作和一段式链接的特点,与教育行业的数字化、信息化发展趋势相吻合。2013年中国一体电脑市场上,教育行业正逐渐成为一体电脑的主力消费市场,同时联想、海尔等知名厂商也纷纷为一体电脑添加教育方面的定制应用,抓紧抢占这一新的市场。

一体电脑大屏化趋势正逐渐兴起

目前,伴随着3D电影和高清视频的火热发展,用户对于屏幕尺寸的需求正不断提升。与电视市场的发展形势相近,一体电脑的屏幕尺寸也再不断攀升。2013年ZDC统计数据显示,一体电脑市场上23英寸及以上产品的占比已接近30%,其中最大屏幕尺寸已经达到55英寸,产品大屏化趋势正逐渐兴起。

整体市场品牌结构:苹果第四季度下滑

三、中国一体电脑市场结构分析

1、品牌结构

(1) 年度品牌结构

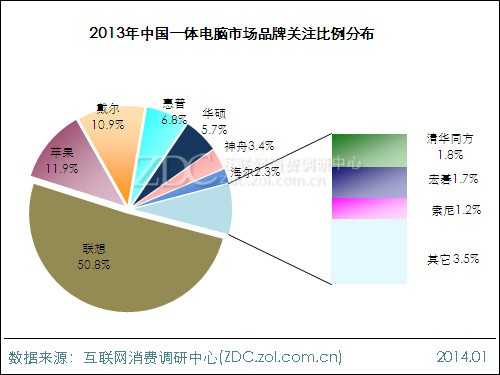

联想占据五成市场关注份额

2013年中国一体电脑市场上,联想以50.8%的用户关注度成为本年度最受用户关注的品牌。苹果与戴尔分获关注亚军和季军,两家品牌之间的竞争相对较为激烈,关注差距仅为1%。惠普、华硕、神舟与海尔关注比例集中在2%-10%之间,其它上榜品牌用户关注度相对较低。

图1 2013年中国一体电脑市场品牌关注比例分布

戴尔与华硕品牌关注度均出现上涨

同2012年相比,2013年品牌关注榜前三甲依旧被联想、苹果与戴尔三家品牌把持,但冠亚军的用户关注度均出现不同程度下滑,其中联想由2012年的57.0%下降至今年的50.8%,下滑幅度较大。与之相比,今年戴尔与华硕的品牌关注度较2012年出现明显上涨,其它上榜品牌关注比例变化波动均保持在3%以内。

品牌关注排名方面,华硕、神舟与清华同方排名均较去年有所上升,而宏碁由于关注比例出现下滑,排名较2012年下降四位。值得注意的是,今年索尼以1.2%的用户关注度跻身前十,反映出索尼一体电脑正逐渐被用户所关注。

表1 2012-2013年中国一体电脑市场品牌关注比例对比

| 排名 | 2012年 | 2013年 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 | 联想 | 57.0% | 联想 | 50.8% |

| 2 | 苹果 | 14.2% | 苹果 | 11.9% |

| 3 | 戴尔 | 7.6% | 戴尔 | 10.9% |

| 4 | 惠普 | 6.0% | 惠普 | 6.8% |

| 5 | 宏碁 | 2.8% | 华硕 | 5.7% |

| 6 | 华硕 | 2.6% | 神舟 | 3.4% |

| 7 | 海尔 | 1.9% | 海尔 | 2.3% |

| 8 | 神舟 | 1.8% | 清华同方 | 1.8% |

| 9 | 清华同方 | 1.7% | 宏碁 | 1.7% |

| 10 | 长城 | 1.6% | 索尼 | 1.2% |

| —— | 其它 | 2.8% | 其它 | 3.5% |

(2) 季度品牌结构

苹果第四季度关注排名出现下滑

对比2013年Q1-Q4一体电脑品牌关注数据来看,联想在四个季度中始终稳居关注榜首位。苹果前三季度均处于亚军位置,但由于新品更新乏力,第四季度被戴尔、惠普与华硕赶超,排名下滑至第五位。而处于第三梯队的宏碁和清华同方关注排名交替变化,可以看出两家品牌之间竞争相对较为激烈。

表2 2013年Q1-Q4中国一体电脑市场品牌关注排名对比

| 排名 | Q1 | Q2 | Q3 | Q4 |

| 1 | 联想 | 联想 | 联想 | 联想 |

| 2 | 苹果 | 苹果 | 苹果 | 戴尔 |

| 3 | 戴尔 | 戴尔 | 戴尔 | 惠普 |

| 4 | 惠普 | 华硕 | 惠普 | 华硕 |

| 5 | 华硕 | 惠普 | 华硕 | 苹果 |

| 6 | 神舟 | 神舟 | 神舟 | 神舟 |

| 7 | 海尔 | 海尔 | 海尔 | 海尔 |

| 8 | 宏碁 | 清华同方 | 清华同方 | 宏碁 |

| 9 | 清华同方 | 宏碁 | 宏碁 | 三星 |

| 10 | 索尼 | 索尼 | 索尼 | 清华同方 |

年度产品结构:联想七款产品入围前十

2、产品结构

(1) 热门产品

联想 IdeaCentre B54系列最受关注

2013年中国一体电脑市场上,联想 IdeaCentre B54系列产品以11.2%的用户关注度排在第一位,联想 C3系列与苹果 新iMac 21.5寸系列产品紧随其后,关注度分别为9.9%和8.4%,关注度差距仅为1.5%,其它系列产品关注比例分布于2%-6%之间,用户关注度相对较低。

图2 2013年中国一体电脑市场不同系列产品关注排名

苹果 iMac(MD093CH/A)获产品关注冠军

2013年一体电脑产品关注榜上,苹果 iMac(MD093CH/A)以5.9%的用户关注度高居榜首,领先优势较为明显。苹果 iMac(MD096CH/A)与联想 IdeaCentre Horizon 27以2.9%和2.5%的用户关注度分列第二、三位,其它产品关注比例均在2%以下。整体来看,虽然苹果新iMac 21.5寸系列的用户关注度排在第三位,但在单品方面其自身的优势却相对较为明显。

图3 2013年中国一体电脑市场产品关注排名

联想七款产品入围关注榜前十

2013年十款上榜产品的平均屏幕尺寸为23英寸,27英寸产品有三款市场报价均在10000元以上,其它上榜产品屏幕尺寸集中于于18-23英寸,产品报价分布于2000-9000元之间,价格跨度较大。从产品所属品牌来看,上榜产品分属苹果、联想和华硕三家品牌,其中联想占据七款;苹果有款;华硕则只有一款产品入围,反映出联想在产品关注榜上的数量优势明显。

表3 2013年中国一体电脑市场最受关注的前10款产品及主要参数

| 排名 | 产品名称 | 核心数 | 屏幕尺寸 | 报价 |

| 1 | 苹果 iMac(MD093CH/A) | 四核心 | 21.5英寸 | ¥8,800 |

| 2 | 苹果 iMac(MD096CH/A) | 四核心 | 27英寸 | ¥14,500 |

| 3 | 联想 IdeaCentre Horizon 27 | 双核心 | 27英寸 | ¥14,300 |

| 4 | 联想 C540-卓悦型 | 双核心 | 23英寸 | ¥4,100 |

| 5 | 联想 IdeaCentre B540-疾速型 | 双核心 | 23英寸 | ¥4,800 |

| 6 | 联想 C320-卓越型 | 双核心 | 20英寸 | ¥3,950 |

| 7 | 联想 C345-畅悦型 | 双核心 | 20英寸 | ¥3,000 |

| 8 | 华硕 ET2300-B070K | 四核心 | 23英寸 | ¥9,999 |

| 9 | 联想 IdeaCentre A720-至尊型 | 四核心 | 27英寸 | ¥14,000 |

| 10 | 联想 C245-飞悦型 | 双核心 | 18.5英寸 | ¥2,600 |

产品类型结构:商用产品呈上升走势

(2) 产品类型结构

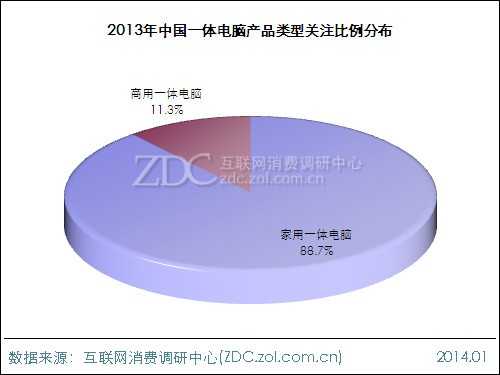

家用一体电脑关注度接近九成

对于广大家庭用户而言,一体电脑时尚的外观设计,使其成为除电视以外的“第二屏”家用产品。因此,家用一体电脑在整体市场上受到多数用户的关注,2013年ZDC统计数据显示,其产品关注比例为88.7%,而商用一体电脑由于受众范围较窄,产品关注比例仅为11.3%,用户关注度相对较低。

图4 2013年中国一体电脑产品类型关注比例分布

商用一体电脑整体关注度呈上升趋势

对比Q1-Q4一体电脑产品类型关注比例数据来看,四个季度中家用一体电脑产品关注比例始终保持在85%上,其中第一季度用户关注度最高,达到91.1%。与之相比,商用一体电脑虽然用户关注度相对较低,但从四个季度的走势来看,其关注比例整体呈上升趋势并在第三季度达到全年的峰值13.1%。

图5 2013年Q1-Q4中国一体电脑产品类型关注比例走势

(3) 产品CPU结构

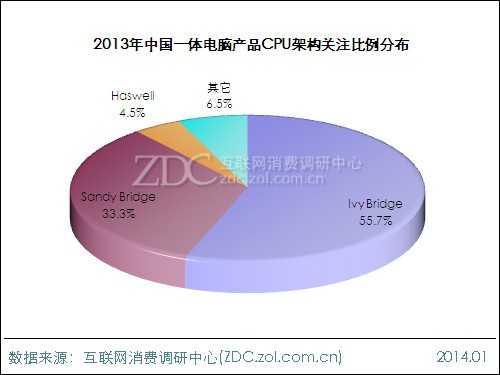

Ivy Bridge架构处理器产品最受关注

2013年一体电脑市场上,搭载Ivy Bridge和Sandy Bridge架构处理器的一体电脑占据近九成市场关注份额,其中Ivy Bridge架构处理器用户关注度最为集中,关注比例达到55.7%。而英特尔在年中发布的Haswell架构处理器,由于上市时间较晚,采用该处理器的产品用户关注度为4.5%。

图6 2013年中国一体电脑产品CPU架构关注比例分布

产品CPU结构:Haswell架构受关注

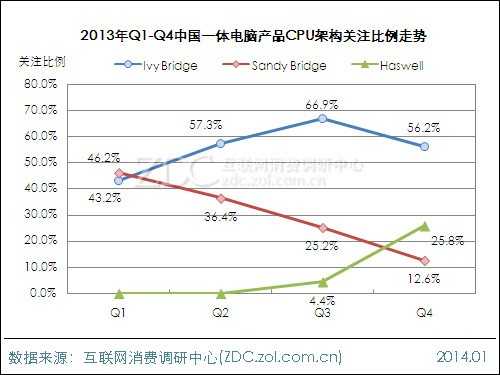

Haswell架构处理器产品关注度呈上升走势

2013年,受Ivy Bridge架构处理器产品的冲击,Sandy Bridge架构处理器产品关注的比例持续下滑,在第四季度用户关注度下滑至12.6%,较第一季度下降33.6%。前三季度Ivy Bridge架构处理器产品关注度持续上涨,但随着第四季度搭载Haswell架构处理器的发布,其关注度在第四季度出现大幅下滑,反映出新品的市场认知度正逐渐增加。

图7 2013年Q1-Q4中国一体电脑产品CPU架构关注比例走势

频率在2.5-3Hz之间的产品用户关注度较为集中

从处理器工作频率的角度来看,并不是频率越高越受用户青睐。ZDC统计数据显示,2013年CPU频率为2.9Hz和2.7Hz的一体电脑产品关注比例基本持平,用户关注度分别为12.9%和11.4%,其它频率产品关注比例均在10%以下。CPU频率在3Hz以上的产品中,最受关注的3.3Hz处理器产品以7.5%的关注比例排在第四位。整体来看,处理器频率在2.5-3Hz之间的一体电脑用户关注度相对较为集中。

图8 2013年中国一体电脑产品CPU频率关注比例分析

采用英特尔处理器的产品占据市场主导地位

2013年一体电脑市场上,采用英特尔 酷睿i5 3代系列的一体电脑占据市场主流,产品关注比例为26.5%。英特尔 奔腾双核与英特尔 赛扬双核处理器产品分列第二、三位,用户关注度为18.2%和13.0%,其它处理器产品关注比例均在10%以下。整体来看,采用英特尔处理器的产品高达七款,占据市场主导地位。

图9 2013年中国一体电脑产品CPU系列关注比例排名

产品内存:4GB内存关注度持续上升

(4) 内存结构

2GB内存产品市场占比相对较高

2013年一体电脑市场上,ZDC统计数据显示,内存容量为2GB的一体电脑在整体市场中产品占比为46.8%,产品数量高居榜首。4GB内存产品以40.7%的市场占比排在第二位,其它内存容量产品占比均在10%以下。从不同内存容量产品分布来看,目前一体电脑市场以2GB和4GB产品为主,同时市场竞争也主要集中于这两类产品之间。

图10 2013年中国一体电脑市场不同内存产品分布

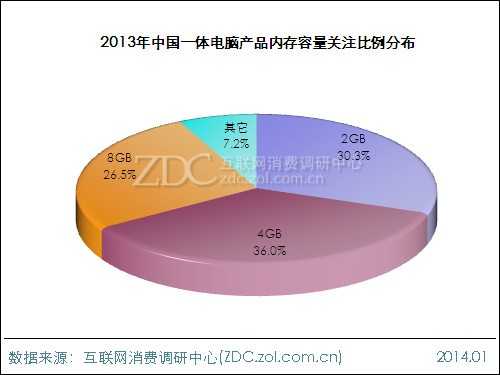

8GB内存一体电脑正逐渐被用户所关注

对比不同内存容量产品关注数据来看,4GB内存一体电脑依旧是用户关注度最为集中的产品,关注比例达到36.0%,内存容量为2GB与8GB的产品以30.3%和26.5%的用户关注度紧随其后。与2012年相比,2013年8GB内存产品关注比例大幅提高,反映8GB内存一体电脑正逐渐被用户所关注。

图11 2012-2013年中国一体电脑产品内存容量关注比例对比

4GB内存产品关注比例呈上升走势

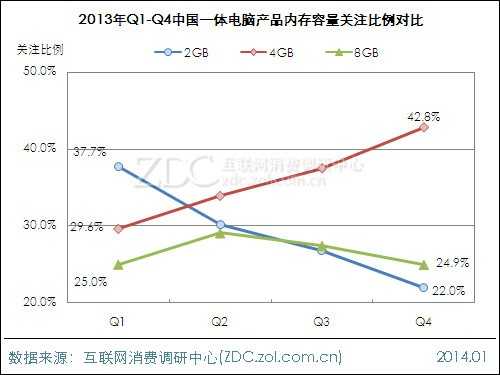

从2013年Q1-Q4不同内存容量产品关注比例走势来看,4GB内存产品关注比例呈上升走势,并在第四季度达到峰值42.8%,较第一季度上升13.2%。与之相比,今年2GB内存产品用户关注度整体呈下滑趋势,第四季度产品关注比例已跌至22.0%,较第一季度下滑15.7%。整体来看,4GB内存产品已经成为一体电脑市场上的主流。

图12 2013年Q1-Q4中国一体电脑产品内存容量关注比例走势

产品硬盘结构:1TB硬盘最受用户关注

(5) 硬盘结构

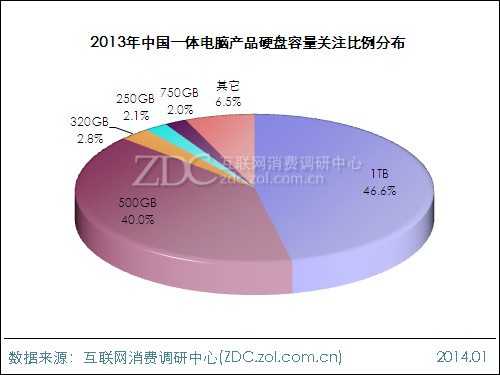

1TB硬盘产品用户关注度较为集中

2013年的一体电脑市场上,1TB硬盘容量的产品关注比例高达46.6%,排在第二位的是采用500GB硬盘容量的产品,关注比例较1TB硬盘产品低6.6%,其它硬盘容量产品关注度均不足10%。与2012年相比,2013年用户关注焦点已经由500GB硬盘转向1TB硬盘产品,反映出大容量硬盘产品受到用户的青睐。

图13 2013年中国一体电脑产品硬盘容量关注比例分布

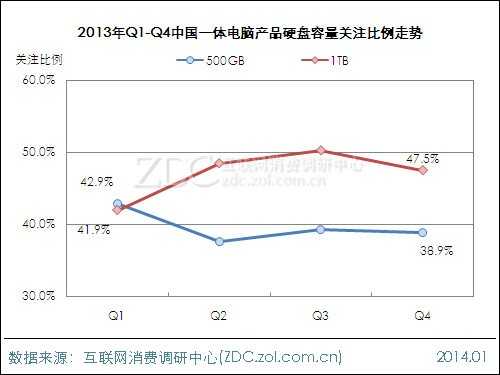

500GB硬盘产品关注度下滑

对比2013年Q1-Q4不同硬盘容量产品关注比例数据,可以看出第一季度500GB与1TB硬盘产品关注比例基本持平,分别为42.9%和41.9%。第二季至第四季度,1TB硬盘产品整体呈上升走势,并在第三季度达到峰值。与之相比,500GB硬盘产品关注比例则在第二季度下滑至37.7%,之后保持在39%左右浮动。由关注比例走势可以看出,500GB硬盘产品已不再是用户的关注重点。

图14 2013年Q1-Q4中国一体电脑产品硬盘容量关注比例走势

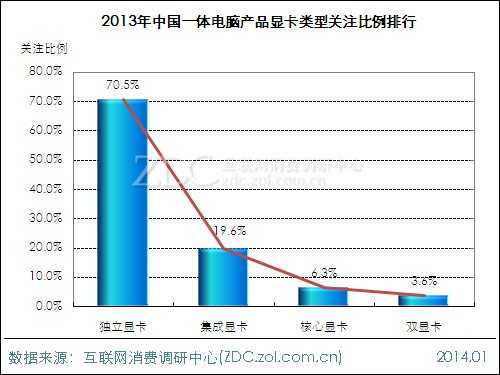

(6)显卡结构

独立显卡一体电脑产品关注度最高

2013年一体电脑市场上,搭载独立显卡的产品用户关注度相对较为集中,关注比例高达70.5%,远高于其他类型显卡。排在第二位的是采用集成显卡的一体电脑,但用户关注度已经不足20%,其他显卡类型产品关注比例均在10%以下。从关注比例分布来看,独立显卡产品已经成为用户选择一体电脑时的首选参考对象。

图15 2013年中国一体电脑产品显卡类型关注比例排行

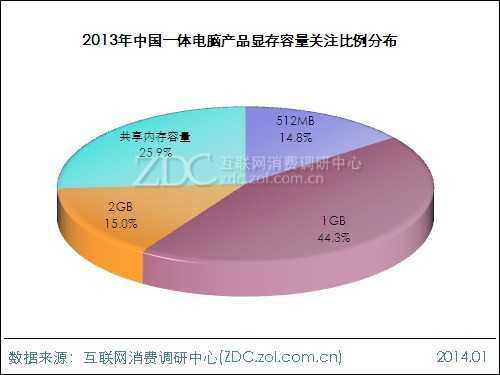

产品显存结构:1GB显存产品占主流

1GB显存产品占据市场主导地位

通过不同显存产品关注比例数据可以看出,显存为1GB的一体电脑最受用户关注,其产品关注比例达到44.3%。显存与内存容量共享的产品以25.9%的用户关注度排在第二位。与之相比,2GB显存用户关注度还相对较低,因此2014年1GB显存产品还将占据市场主导地位。

图16 2013年中国一体电脑产品显存关注比例分布

2GB显存产品关注度仍有上升空间

从2013年Q1-Q4不同显存产品关注比例走势来看,1GB显存产品关注比例整体呈上升走势,并在第四季度达到峰值,较第一季度上升4.8%。而512MB显存产品关注比例走势则呈持续下滑走势,第四季度其产品关注度已不足10%。整体来看,512MB显存产品在2014年用户关注度还将继续下滑,2GB显存产品则将获得更多的上升空间。

图17 2013年Q1-Q4中国一体电脑产品显存容量关注比例走势

(7)屏幕结构

20英寸一体电脑市场竞争相对较为激烈

ZDC统计数据显示,2013年20英寸一体电脑占据产品数量优势,其产品占比达到32.3%。产品数量排在第二和第三位的分别为21.5英寸和23英寸产品,其在整体市场中的占比为27.8%和21.6%,而20英寸以下和27英寸及以上一体电脑产品占比均在15%以下。从产品竞争的角度来看,20英寸一体电脑市场竞争相对较为激烈。

图18 2013年中国一体电脑市场不同屏幕尺寸产品分布

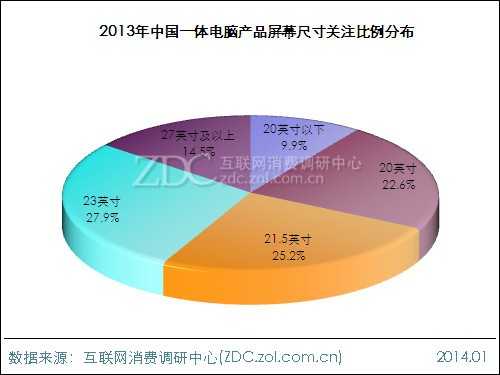

产品屏幕结构:20-23英寸产品受青睐

20-23英寸产品关注度超七成

2013年一体电脑市场上,近三成市场关注份额集中于23英寸产品,与其它屏幕尺寸产品相比用户关注度最高。21.5英寸和20英寸产品用户关注度基本持平,分别为25.2%和22.6%。整体来看,用户对产品屏幕尺寸的关注度呈梯形分布,其中20-23英寸产品累计占据75.7%的关注份额,反映出该区间屏幕尺寸是用户关注的重点。

图19 2013年中国一体电脑产品屏幕尺寸关注比例分布

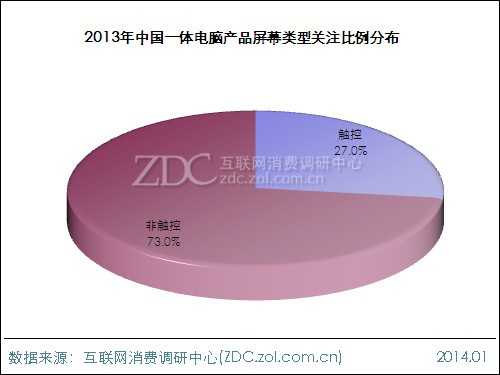

触控一体电脑市场前景广阔

与平板电脑和智能手机相比,一体电脑在触控操作方面的精确性优势相对较为突出,ZDC统计数据显示,2013年支持触控功能的一体电脑产品占比已经超过20%。用户关注度方面,受智能化设备热潮的推动,触控一体电脑用户关注度为27.0%,预计2014年随着产品数量的增加,其关注度还将有一定程度的提升。

图20 2013年中国一体电脑产品屏幕类型关注比例分布

3、价格结构

(1) 价格区间结构

各价格段产品呈“倒V”字形分布

2013年一体电脑市场上,3000-3999元价格段产品密度高居各价格段首位,占比达到30.2%。4000-4999元价格段以23.4%的产品占比排在第二位,其它价格段产品占比均在20%以下。整体来看,各价格段产品呈“倒V”字形分布,峰值为3000-3999元价格段,可以看出该价格段产品竞争相对较为激烈。

图21 2013年中国一体电脑市场不同价格产品分布

产品价格结构:联想、惠普占价格优势

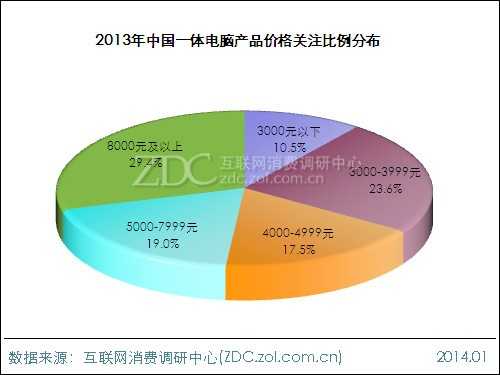

3000元以下产品用户关注度较低

从产品价格结构来看,2013年一体电脑市场上,售价在8000元以上的产品用户关注度相对较为集中,获得29.4%的关注比例。其次为3000-3999元价格段机型,关注度为23.6%。5000-7999元和4000-4999元价格段产品关注比例基本持平,分别为19.0%和17.5%。从用户关注度分布来看,过低的价格反而会让用户产生排斥。

图22 2013年中国一体电脑产品价格区间关注比例分布

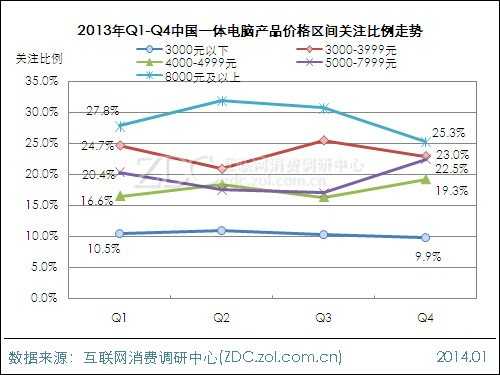

不同价格产品关注比例变化频繁

对比2013年Q1-Q4不同价格段产品关注比例数据来看,8000元以上价格段用户关注度先升后降,其第四季度关注度较第一季度下降2.5%。 今年第三季度,由于3000-3999价格段用户关注度大幅上涨,导致其它价格段产品关注比例均出现下滑。第四季度随着3000-3999元价格段产品热度的回落,4000-7999元价格段产品关注度出现大幅上涨。整体来看,一体电脑市场不同价格产品关注比例变化频繁。

图23 2013年Q1-Q4中国一体电脑产品价格区间关注比例走势

(2) 主流品牌价格结构

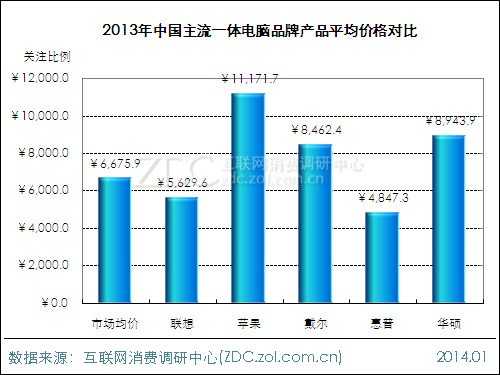

联想与惠普产品价格优势突出

对比五家主流品牌产品均价可见,专攻精品路线的苹果一体电脑产品均价达到11171.7元,较整体市场均价高4495.8元。华硕与戴尔紧随其后,产品均价分别为8943.9元和8462.4。与之相比,联想与惠普的产品价格优势则较为明显,其中惠普产品均价为4847.3元,较市场均价低1828.6元。

图24 2013年中国主流一体电脑品牌产品平均价格对比

主流品牌结构:苹果单品关注率最高

四、中国一体电脑市场主流厂商分析

(一) 品牌结构对比

联想占据市场主导地位

2013年一体电脑市场上,联想、苹果与戴尔品牌关注比例均在10%以上。从三家品牌的关注比例分布来看,联想旗下一体电脑产品关注比例远高于苹果和戴尔,这与其合理的价格布局和深厚的用户基础有直接关系。而苹果和戴尔由于在产品策略方面以高端路线为主,导致用户关注度与联想差距较大。

图25 2013年三大主流数码相机厂商品牌关注比例对比

苹果与戴尔竞争较为激烈

从Q1-Q4三大主流品牌关注比例走势来看,2013年联想品牌关注比例全年呈持续上升走势,第四季度达到峰值55.8%,较第一季度增长8.6%。前三季度,苹果在与戴尔的竞争中均略占优势,而第四季度由于苹果关注比例下滑,戴尔则借此时机超越苹果。同时领先优势达到5.6%,这也是两者全年关注差距的最大值。

图26 2013年1-12月三大主流数码相机厂商品牌关注比例走势

(二) 产品结构对比

1、市售产品数量

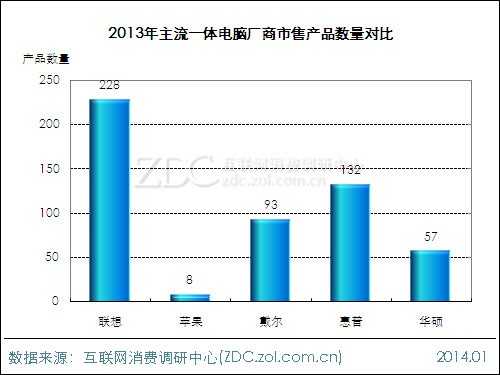

联想在一体电脑市场的投入相对较高

2013年一体电脑市场在售产品数量为832款,其中联想的市售产品数量为228款,是产品数量最多的品牌,反映出联想在一体电脑市场上占据主导地位。惠普与戴尔在售产品数量基本持平,分别为132款和93款。苹果依旧保持精品策略,市售产品数量与去年相同,依旧为8款。从产品市售产品数量来看,联想在一体电脑市场上的投入相对较高。

图27 2013年主流一体电脑厂商市售产品数量对比

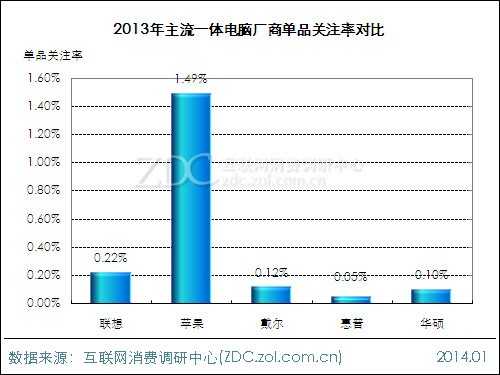

2、单品关注率

苹果单品关注率最高

对比2013年主流一体电脑厂商单品关注率数据来看,苹果由于市售产品数量仅为8款,因此单品关注率最高,同时也是唯一单品关注率超过1%的品牌。其余品牌中,联想以0.22%的单品关注率排在第二位,戴尔与华硕基本持平,分别为0.12%和0.10%。与其它四家品牌相比,惠普单品关注率相对较低,仅为0.05%。

(注:单品关注率=某品牌关注比例/该品牌市售产品数量*100%,单品关注率反映某品牌的产品平均竞争力。)

图28 2013年主流一体电脑厂商单品关注率对比

未来市场发展趋势预测

五、未来一体电脑市场发展趋势预测

(一) 影响因素

1、有利因素

APP厂商开始着手大屏应用软件开发

智能化家居生活理念的兴起,让用户对于家用电脑的需求已经不再局限于功能方面,产品应用和操作体验正逐渐被用户所关注。作为台式电脑之后的新兴产品,一体电脑在外观设计和操作体验方面均优于前者,同时随着软件应用商着手大屏应用软件的开发,产品操作体验将得到大幅提升。

一体电脑发展道路趋于多元化

一体电脑作为介于笔记本和台式电脑之间的新兴产品,即可以兼顾笔记本行业的发展特点,也可以借助于过去台式电脑已有的优势,市场发展道路趋于多元化。同时这些产品优势也让一体电脑在遇到产业发展瓶颈时可以有更多的选择,避免因产品定位单一化而被时代所淘汰。

2、不利因素

一体电脑市场划分还不够明确

目前,一体电脑的市场划分还不够明确,对于用户来说主要表现在产品功能和价格方面。究其原因,一方面是因为一体电脑仍处于起步阶段,不同定位产品的价格还没有一个明确的标准,这使得用户在同价位产品选择方面缺乏参考对象。另一方面,受到白牌产品的影响一体电脑价格跨度较大,但却没有对产品等级进行划分,使用户在价格和功能的选择上仍有困惑。

智能电视将是一体电脑的潜在竞争对手

对于绝大部分现代家庭而言,电脑的主要更能还是以娱乐为主,一体电脑的超高清屏使得其娱乐性要高于普通台式机。2013年很多电视厂商及互联网公司开始推出超级智能电视,其在产品功能方面与电脑有一定的交集,这对于屏幕尺寸趋于大屏化的一体电脑来说是一个潜在的竞争对手。

(二) 趋势预测

4K超高清屏未来将登陆一体电脑市场

2013年,4K电视已经同用户见面,其超越全高清(FHD)4倍的总像素数量让用户可以看清画面的每一个细节。而同样对屏幕清晰度有较高要求的一体电脑,搭载4K超高清屏幕将是其未来的必然发展趋势,因为这是未来抢夺“家庭第一屏”的有力武器,同时也会增加用户对于产品的粘性。

体感操作是一体电脑的智能化发展趋势

电子游戏的不断发展让体感操作逐渐走入普通人的生活,目前体感操作在游戏市场已经趋于成熟,但在一体电脑上的应用还相对较少。而随着用户对产品智能化需求的不断提升,体感操作将成为一体电脑在产品智能化道路上的催化剂,加快其在人机交互方面的前进步伐。

更多阅读: