发展概况:上游产业聚焦新品技术

《2013-2014年中国液晶电视市场研究年度报告》主要是基于ZDC自主研发的“中国互联网用户关注度分析系统”并结合ZDC分析师对2013年中国液晶电视市场进行全面深入的分析研究,期望能够为市场各方提供参考依据及策略支持。

本报告分为三篇:

《2013-2014年中国液晶电视市场研究年度报告(一)》主要是由全球液晶电视市场概况、中国液晶电视市场概况,及液晶电视整体市场结构分析三个部分组成;

《2013-2014年中国液晶电视市场研究年度报告(二)》主要是从智能电视市场结构分析和3D电视市场结构分析来研究展开;

《2013-2014年中国液晶电视市场研究年度报告(三)》则是对4K电视市场结构进行分析,把主流电视厂商进行对比,并且对未来液晶电视市场的发展趋势做出了预测。

一、全球液晶电视市场发展概述

(一) 发展现状

•液晶电视在发达市场的需求趋于饱和

2013年,全球液晶电视出货的情形不容乐观,特别是在西欧和北美等发达市场上,消费者对液晶电视的需求表现疲软,加上持续性的经济逆风,液晶电视市场趋于饱和,其出货量增长缓慢甚至部分季度出现一定下滑。

•韩系电视品牌总营收位居世界前茅

从2013年全球电视厂商的总营收来看,韩系品牌三星和LG的营收一共占据了全球电视品牌总营收的40.0%,位居世界前茅。另一方面,日系电视品牌表现依旧低迷,在全球电视品牌总营收的占比起伏不大;而中国电视品牌的营收持续增长。

(二) 发展特点

•全球液晶面板重心开始向中国大陆转移

自从去年三星、LG转移8.5代液晶面板产线到中国后,加上在中国政府和银行的支持下,全球的TFT产业重心开始逐步转移到大陆,预计到2015年,中国大陆会有8条8.5代TFT-LCD生产线建成并量产,产能将占到全球的23%。

•图变化谋发展,上游产业聚焦新一代技术

为了避免价格战带来的竞争压力,具有上游控制力的电视巨头纷纷致力于新一代显示技术的开发,力求开拓出新的消费点。LGDisplay在今年增设一条8.5代WRGBOLED电视面板生产线,预计将于2014年上半年实现量产,并在今年下半年发布了曲面OLED液晶电视。另外,索尼、夏普等企业也已经开始研究新一代的4K超高清技术,在2K转4K、上下游产业链的布局上领衔行业。

二、中国液晶电视市场发展概述

(一) 发展现状

•互联网公司进军智能领域,抢占市场份额

可以说,2013年是智能电视大爆发的一年,无论是传统电视厂商,如三星、海信、TCL……都带来许多惊喜,特别的是,在今年,包括乐视、小米在内的互联网公司也纷纷推出旗下的智能电视——乐视超级TV 和小米电视,分别以强大的网络资源和极高的性价比震撼着传统电视厂商和电视消费者们,为智能电视领域注入新的血液,同时,也带来了新的竞争。

•日系电视影响力略显颓势,在华全面“瘦身”

近年来,随着中国电视品牌和韩系电视品牌的逐渐崛起,日系电视在中国的影响力逐渐减弱,而在中国电视业务的逐年亏损也让少许日系电视巨头开始调整在华策略,打算放弃电视业务。

就在2013年,日本电视东芝宣布,将关闭其在中国大连的电视工厂;同样,电视巨头松下也在今年宣布正式放弃其一直苦心经营的等离子电视。目前仅有索尼、夏普和三洋还在中国市场上继续拼杀。

(二) 发展特点

•向全球电视巨头看齐,4K电视成新宠

自从2012年被开发出来之后,4K电视便一直受到全球电视巨头的关注。在2013年,价格的急速下降更加推动了人们对4K电视的追捧,作为新的消费刺激点,各大电视厂商都不愿放弃这块“肥肉”,纷纷发布自己的4K电视。

而中国电视厂商也努力把握这次重新洗牌的机会,海信、创维、TCL和康佳等均在第一时间推出了自己的4K电视,叫板外资或合资品牌电视,营造本土优势。

•传统销售岌岌可危,在线销售比重稳步上涨

在2013年,可以发现一个明显的变化,那就是,线下市场开始着力加速整合线下、在线渠道资源,由此引发的“双线联动”促销已成为一种共识,可以尽可能的利用已有的资源降低了电视的成本,也对在线市场产生了一定影响,而今年在线销售的比重同比去年也有了很大的增长,同时也相信随着在线销售的越发成熟,其所占比重将会进一步扩大。

品牌格局:三星蝉联品牌关注冠军

三、中国液晶电视市场结构分析

(一) 液晶电视整体市场结构

1、品牌结构

(1) 年度品牌结构

•三星蝉联品牌关注榜冠军,创维跻身前三甲

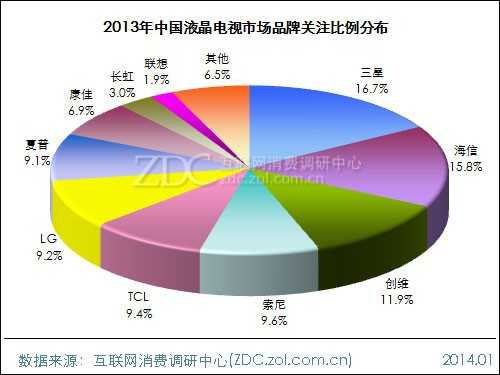

2013年中国液晶电视市场上,三星以16.7%的关注比例继续领跑液晶电视市场,夺得两连冠。海信紧随其后,关注比例为15.8%,与三星的差距由去年的4.9%拉近至一个百分点以内。创维则跻身品牌关注榜前三甲,名列季军,关注比例为11.9%,这也是国产品牌首次占据前三甲中两位名额,打破了由国外品牌长期垄断前三甲的关注局面。

图1 2013年中国液晶电视市场品牌关注比例分布

•本土品牌强势崛起,日系品牌变现依旧低迷

从不同区域品牌的关注比例来看,2013年,本土品牌有了一个不错的表现,关注占比由2012年的48.4%上涨至53.9%,这也是本土品牌首次超过五成占比,确立本土品牌的关注优势。同时,韩系品牌在2013年的表现有所上调,但幅度不大。而日系品牌的表现继续低迷,关注占比持续下滑,跌至两成,仅为20.2%,较2012年下滑了6.1%。

图2 2012-2013年中国液晶电视市场区域品牌关注比例对比

•创维、TCL和LG排名上升,索尼、夏普下滑

从具体品牌的对比来看,在2013年,三星与海信分别保持冠亚军不变,但两者的关注差距有一定缩小。创维、TCL和LG的关注排名分别上升至第三位、第五位和第六位,关注占比同2012年相比均有所上涨,以LG的涨幅最大,达到2.3%;与此同时,索尼和夏普则分别下落至第四位和第七位,关注占比均跌至一成以下,分别为9.6%和9.1%。

表1 2012-2013年中国液晶电视市场品牌关注比例对比

| 排名 | 2012年 | 2013年 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 | 三星 | 18.4% | 三星 | 16.7% |

| 2 | 海信 | 13.5% | 海信 | 15.8% |

| 3 | 索尼 | 12.6% | 创维↑ | 11.9% |

| 4 | 夏普 | 11.9% | 索尼↓ | 9.6% |

| 5 | 创维 | 11.1% | TCL↑ | 9.4% |

| 6 | TCL | 8.2% | LG↑ | 9.2% |

| 7 | LG | 6.9% | 夏普↓ | 9.1% |

| 8 | 康佳 | 6.2% | 康佳 | 6.9% |

| 9 | 长虹 | 4.1% | 长虹 | 3.0% |

| 10 | 海尔 | 1.6% | 联想 | 1.9% |

| — | 其他 | 5.5% | 其他 | 6.5% |

产品型号:三星UA55ES8000夺冠

(2) 季度品牌结构

•Q4海信夺冠,TCL与康佳上升趋势明显

从2013年中国液晶电视市场季度关注比例走势来看,在Q1-Q3前三甲品牌关注排名非常稳定,在Q4海信则首次取代三星成为品牌关注榜冠军。另外,可以看到,TCL在Q1-Q2仅排在第七位,在Q3-Q4则上升到了第四位;康佳在Q1-Q2排在第八位,在Q3上升到了第七位,在Q4上升到了第六位,上升趋势明显。

表2 2013年Q1-Q4中国液晶电视市场品牌关注比例对比

| 排名 | Q1 | Q2 | Q3 | Q4 |

| 1 | 三星 | 三星 | 三星 | 海信 |

| 2 | 海信 | 海信 | 海信 | 三星 |

| 3 | 创维 | 创维 | 创维 | 创维 |

| 4 | 索尼 | LG | TCL | TCL |

| 5 | 夏普 | 索尼 | 索尼 | 索尼 |

| 6 | LG | 夏普 | 夏普 | 康佳 |

| 7 | TCL | TCL | 康佳 | LG |

| 8 | 康佳 | 康佳 | LG | 夏普 |

| 9 | 长虹 | 长虹 | 联想 | 乐视TV |

| 10 | 海尔 | 海尔 | 海尔 | 联想 |

2、产品结构

(1) 热门产品

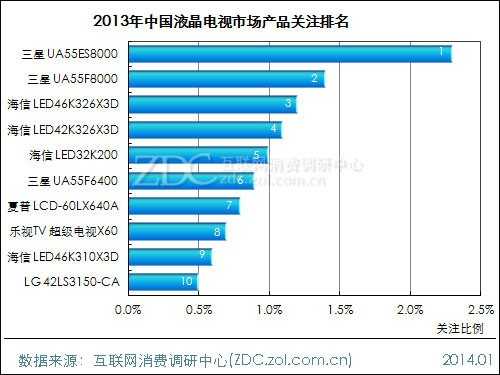

•三星 UA55ES8000最受消费者关注

2013年中国液晶电视市场上,关注比例超过1.0%的电视产品共有五款,被三星和海信所包揽,其中,三星 UA55ES8000以2.3%的关注比例成为最受消费者关注的液晶电视产品,这也是该款产品连续夺冠的第二年。其余产品的关注比例均在1.5%以下,与三星 UA55ES8000存在一定的差距。

图3 2013年中国液晶电视市场产品关注排名

•3D、网络功能基本成为电视标配

从今年上榜十款产品的详细参数可以发现,3D与网络功能基本已成为液晶电视标准配置,拥有3D、网络功能的液晶电视高达八款,同时,智能电视的数量也接近半数,有四款上榜。从产品尺寸和分辨率来看,除海信 LED32K200之外,其余九款产品均为全高清液晶电视,屏幕尺寸也均在40英寸以上。从产品的年末报价来看,从1499元到13999元不等,平均报价为6869元。

表3 2013年中国液晶电视市场最受关注的前10款产品及主要参数

| 排名 | 产品名称 | 分辨率 | 电视类型 | 产品尺寸 | 年末报价 | 降价幅度 |

| 1 | 三星 UA55ES8000 | 1920*1080 | 3D、网络、智能 | 55 | ¥13,699 | ¥1,101 |

| 2 | 三星 UA55F8000 | 1920*1080 | 3D、网络、智能 | 55 | ¥13,999 | ¥6,000 |

| 3 | 海信 LED46K326X3D | 1920*1080 | 3D、网络 | 46 | ¥3,800 | ¥799 |

| 4 | 海信 LED42K326X3D | 1920*1080 | 3D、网络 | 42 | ¥3,199 | ¥600 |

| 5 | 海信 LED32K200 | 1366*768 | 高清 | 32 | ¥1,499 | ¥300 |

| 6 | 三星 UA55F6400 | 1920*1080 | 3D、网络、智能 | 55 | ¥8,199 | ¥800 |

| 7 | 夏普 LCD-60LX640A | 1920*1080 | 3D、网络、智能 | 60 | ¥9,999 | ¥816 |

| 8 | 乐视TV 超级电视X60 | 1920*1080 | 3D、网络 | 60 | ¥6,999 | — |

| 9 | 海信 LED46K310X3D | 1920*1080 | 3D、网络 | 46 | ¥3,999 | ¥300 |

| 10 | LG 42LS3150-CA | 1920*1080 | 全高清 | 42 | ¥3,299 | ¥200 |

智能电视:关注度实现爆发性成长

•Q4乐视TV 超级电视X60登上榜首

从Q1-Q4最受关注产品榜单来看,三星占据了三个季度的榜首,但在Q4,乐视TV 超级电视X60和TCL L48A71两款本土智能电视分别登上产品关注榜前两位,这也在一定程度上肯定了本土品牌在智能领域与国际品牌存在一定的市场竞争力,互联网公司的智能电视产品对市场的消费者具有一定的吸引力。

表4 2013年Q1-Q4中国液晶电视市场最受关注的前10款产品

| 排名 | Q1 | Q2 | Q3 | Q4 |

| 1 | 三星 UA55ES8000 | 三星 UA55ES8000 | 三星 UA55F8000 | 乐视TV 超级电视X60 |

| 2 | 索尼 KLV-46EX430 | 海信 LED42K326X3D | 海信 LED46K326X3D | TCL L48A71 |

| 3 | LG 42LS3150-CA | 三星 UA55F8000 | 三星 UA55F6400 | 索尼 KDL-50R556A |

| 4 | 海信 LED46K310X3D | 索尼 KDL-42W650A | TCL L55E5690A-3D | 三星 UA55F6400 |

| 5 | 海信 LED32K200 | 夏普 LCD-60LX640A | 索尼 KDL-42W650A | 三星 UA55F8000 |

| 6 | 索尼 KDL-55HX750 | LG 55LM6600-CA | 乐视TV 超级电视X60 | 海信 LED46K326X3D |

| 7 | 创维 42E5CHR | LG 42LM6600-CA | 三星 UA85S9 | TCL L55E5690A-3D |

| 8 | 三星 UA55ES6100 | 三星 UA46ES6100 | 海信 LED55K600X3D | 创维 42K1Y青春版 |

| 9 | 海信 LED42K326X3D | 三星 UA55ES6100 | LG 55LA6800-CA | 乐视TV S50 2D版 |

| 10 | 三星 UA40EH5000 | 海信 LED46K326X3D | 康佳 LED55F3550F | 海信 LED55K600X3D |

(2) 产品类型结构

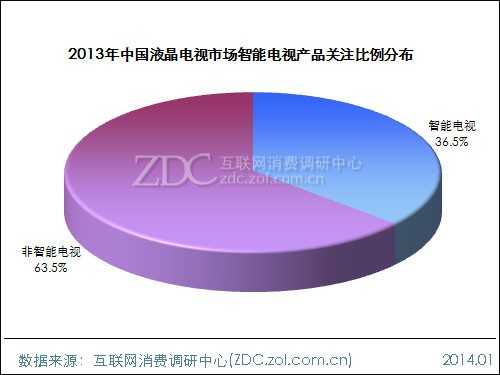

•智能电视关注度实现爆发性成长

2013年,在智能电视方面,互联网公司的加入为中国液晶电视市场注入了新的血液,乐视超级电视,小米超高性价比智能电视,爱奇艺联手TCL打造全新智能电视等纷纷引起了消费者的重点关注。在这样的背景下,2013年中国智能电视的关注度有了爆发性的增长,关注占比由2012年的14.3%上涨至36.5%,同比上涨高达155.2%。

图4 2013年中国液晶电视市场智能电视产品关注比例分布

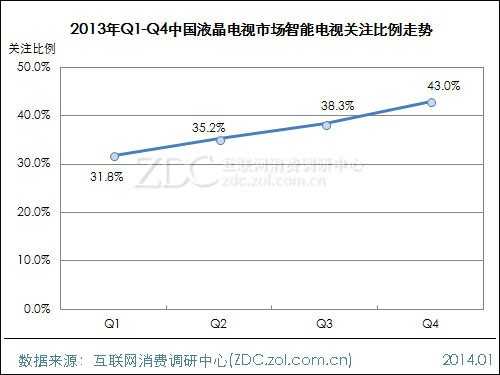

•Q1-Q4智能电视的关注比例持续增长

2013年中国液晶电视市场上,不同于2012年,智能电视的关注比例在第一季度便直接突破了三成,达到31.8%,之后呈现直线上升走势,由31.8%持续上升至第四季度的43.0%。可以预见的是,这一趋势将在2014年继续保持。

图5 2013年Q1-Q4中国液晶电视市场智能电视关注比例走势

3 D 电视:关注占比首次突破五成

•3D电视的关注占比首次突破五成

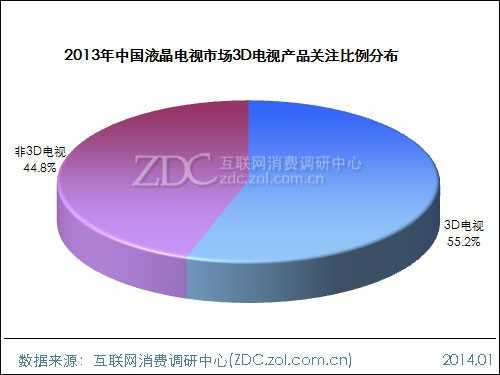

2013年中国液晶电视市场上,随着3D技术的不断发展以及3D影视的不断丰富,3D电视的关注占比也继续大幅增长,首次突破五成,由2012年的43.5%上涨到55.2%,涨幅高达11.7%,也标志着3D电视正式成为市场主流。

图6 2013年中国液晶电视市场3D电视产品关注比例分布

•3D电视的关注比例在Q2达到最高值

2013年中国液晶电视市场上,3D电视的关注比例全年均保持在五成以上,其中,全年的最高值出现在Q2,达到57.2%;全年占比最低值出现在Q1,为53.1%;在Q3和Q4中3D电视的关注占比已基本稳定在55.0%-56.0%之间。

图7 2013年Q1-Q4中国液晶电视市场3D电视关注比例走势

•超高清电视的关注占比相对不足

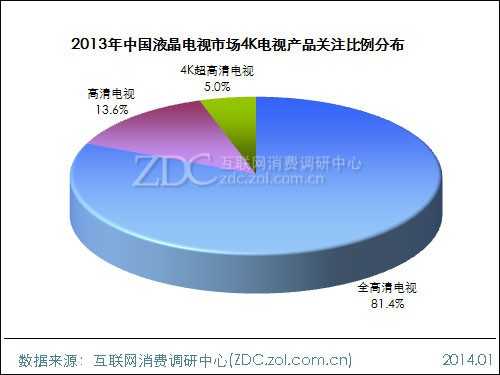

2013年中国液晶电视市场上,从液晶电视的清晰度来看,全高清电视依旧占据市场主导地位,其关注比例超过整个市场的八成,达到81.4%,远高于高清电视13.6%。而4K超高清电视由于市场化时间较短,故而在普及率上相对薄弱,2013年关注占比仅为5.0%。

图8 2013年中国液晶电视市场4K电视产品关注比例分布

4 K 电视:关注度呈直线上升走势

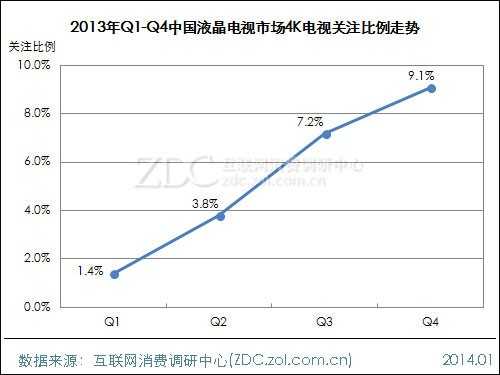

•超高清电视的关注占比呈直线上升走势

虽然在整体液晶电视市场上,超高清电视的关注占比相对较小,但从全年Q1-Q4的走势来看,超高清电视的关注占比呈现直线上升走势,由Q1的1.4%持续性上涨至Q4的9.1%,增长率高达550%,市场潜力不可小觑。

同时,伴随着4K电视认证标准的出台,4K超高清电视被进一步规范化,在良性环境的条件下,加上各大厂商的进一步推广,相信2014年4K超高清电视将会有进一步的发展。

图9 2013年Q1-Q4中国液晶电视市场4K电视关注比例走势

(3) 产品背光灯结构

•LED背光灯类型占据市场统治地位

2013年中国液晶电视市场上,OLED电视虽然已量产,但由于价格过高,在消费者关注的成长性方面并没有4K电视显著,因此受众化程度相对较低。而作为市场主流类型的LED发光二级管背光灯依旧统治着市场,其关注比例高达96.6%,较2012年有进一步的集中,远远高出CCFL背光灯类型的3.3%。

图10 2013年中国液晶电视市场不同背光灯类型产品关注比例分布

•LED背光灯类型的关注占比不断走高

从2013年的走势来看,LED背光灯类型每月关注占比的始终保持在九成以上,并且不断走高。在1月,LED背光灯的关注占比达94.5%,与去年同期相比,上涨了19.8个百分点;在12月,LED背光灯的关注占比达到全年最高点98.5%,较1月上涨了4.0%。

图11 2013年1-12月中国液晶电视市场不同背光灯产品关注比例走势

产品尺寸:55英寸最受消费者关注

(4) 产品尺寸结构

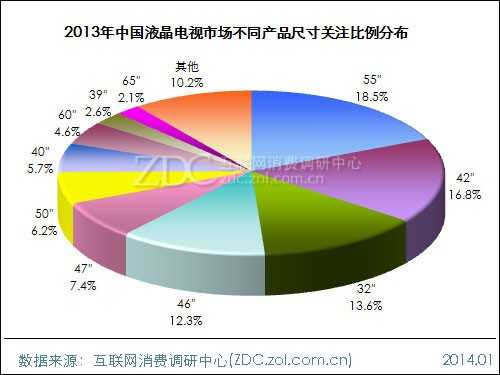

•55英寸成为本年度最受关注的电视尺寸

2013年中国液晶电视市场上,依旧延续了2012年的趋势,40英寸以上的大尺寸液晶电视继续受到广大消费者的重点关注,可以发现,关注比例在10.0%以上的屏幕尺寸分别是55英寸、42英寸、32英寸和46英寸,其中,55英寸以18.5%的关注比例取代了46英寸,成为本年度最受消费者关注的电视屏幕尺寸。

图12 2013年中国液晶电视市场不同产品尺寸关注比例分布

•2013年电视屏幕尺寸的月增长率为0.44%

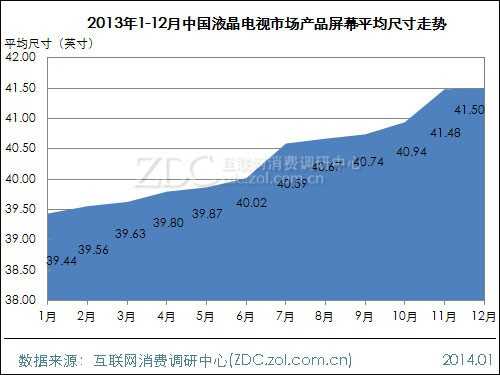

从全年液晶电视屏幕尺寸的变化来看,2013年中国市场上,液晶电视屏幕尺寸呈逐渐增大的趋势,全年平均电视屏幕尺寸为40.35英寸。从图中可以看出,在1月,液晶电视市场的平均屏幕尺寸为39.44英寸,之后持续增大,在12月扩大到41.50英寸,相比1月增大了2.06英寸,月增长率为0.44%。

图13 2013年1-12月中国液晶电视市场产品屏幕平均尺寸走势

(5) 液晶面板结构

•IPS硬屏成为年度最受消费者关注面板

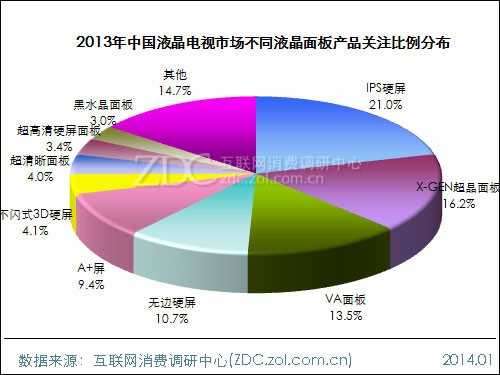

2013年中国液晶电视市场上,IPS硬屏以21.0%的关注比例成为最受消费者关注的液晶面板,X-GEN超晶面板和VA面板则分别以16.2%和13.5%的关注占比排在第二位与第三位。另外,关注占比超过10.0%的面板还有无边硬屏面板,为10.7%。

图14 2013年中国液晶电视市场不同液晶面板产品关注比例分布

价格区间:3001-5000元占比超三成

3、价格结构

(1) 价格区间结构

•超过三成的消费者关注度集中在3001-5000元内

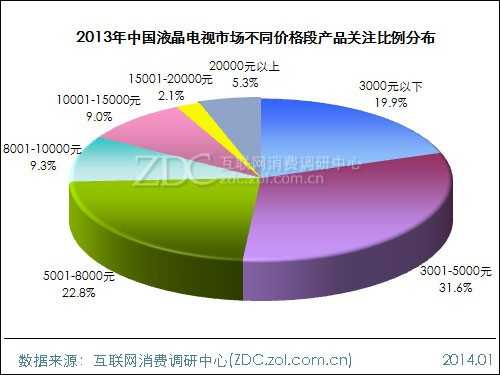

2013年中国液晶电视市场上,3001-5000元集中了超过三成的消费者关注度,成为最受消费者关注的价格段。此外,关注比例在两成左右的还有3000元以下和5001-8000元价格段,关注占比分别为19.9%和22.8%。可以发现,8000元内产品共吸引了74.3%的市场关注,是中国市场的主流价格段。

图15 2013年中国液晶电视市场不同价格段产品关注比例分布

•2013年高价位段的用户关注占比超1/4

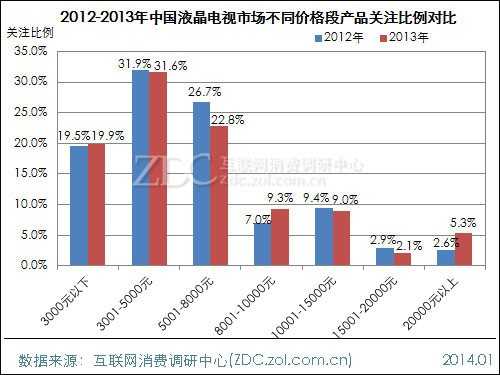

对比2012年与2013年各价格段的关注占比可以发现,在2013年,5001-8000元价格段的关注用户有部分流失,关注占比由2012年的26.7%下落至22.%,而这部分用户关注主要转移至8001-10000元与20000元以上价格段上。

从整体来看,8000元作为一个分水岭,在2013年,8000元以上高价格段的用户关注占比已超过1/4,达到25.7%,这也在局部上显示出在中国市场上高端消费人群的市场潜力。

图16 2012-2013年中国液晶电视市场不同价格段产品关注比例对比

产品均价:三星相对最高达7594元

(2) 主流品牌价格结构

•三星的产品均价相对最高,达7594元

从主流品牌的产品均价来看,2013年中国液晶电视市场上,三星的产品均价相对最高,达7594元。其次是夏普、索尼和LG,产品均价都在6000元以上。本土品牌的产品均价相对较低,除联想外,其余品牌的产品均价都在5000元以下,以长虹的均价为最低,仅为3950元。

图17 2013年中国主流液晶电视品牌产品平均价格对比

(3) 主流尺寸价格结构

•超大屏尺寸液晶电视的产品均价依旧昂贵

从不同尺寸液晶电视的产品均价来看,液晶电视的价格基本是随着屏幕尺寸的增大而增加,同时,当屏幕尺寸超过50英寸之后,其市场均价便开始呈几何级增长。

具体来看,2013年最受消费者关注的55英寸产品的市场均价为10622元,较受关注的42英寸、32英寸和46英寸的产品均价分别为4146元、2403元和5962元。

图18 2013年中国主流液晶电视产品尺寸平均价格对比

更多阅读: