一、市场发展概述

•平板电视市场国内需求不旺,量价齐跌

数据显示,2014年中国市场上,平板电视销售量较2013年下降了5.9%,销售额较2013年减少了14.1%,出现了量价齐跌的态势。销售量下跌,说明国内消费者需求不旺,有两方面原因:一方面是在过往刺激政策退出后出现的需求减少,另一方面是国内经济增速放缓制约了消费者的消费欲望。而销售额的下跌,则是由业内企业之间竞争所导致,一是行业的产能过剩,必然导致价格回落;二是出于市场竞争的需要,以价格换取竞争的有利态势。

•4K电视市场风起云涌,OLED电视有待展望

2014年,中国平板电视市场上,在4K领域可谓百家争鸣,万花齐放。随着4K面板技术的提升和产能的增加,4K面板成本逐渐下滑,为4K电视的推广奠定了价格基础。各主流电视厂商将4K电视作为市场竞争焦点,纷纷推出4K电视新品,为市场注入新的活力。

反观有着“下一带显示技术”之称的OLED电视,由于生产的良率不高,面板成本较大,OLED电视的价格居高不下,市场推广受到限制,在与4K电视的竞争中暂落下风。

二、市场结构分析

(一) 品牌结构

1、年度品牌结构

•海信登顶关注榜榜首,三星、TCL随后

2014年中国平板电视市场上,三星以14.9%的关注比例登上关注榜榜首,成为本年度最受消费者关注的电视品牌。三星紧随其后,关注占比为13.6%,位居关注榜亚军。另外,关注占比在10.0%以上的品牌还有TCL和创维,分别为10.7%和10.1%。

4

4

图1 2014年中国平板电视市场品牌关注比例分布

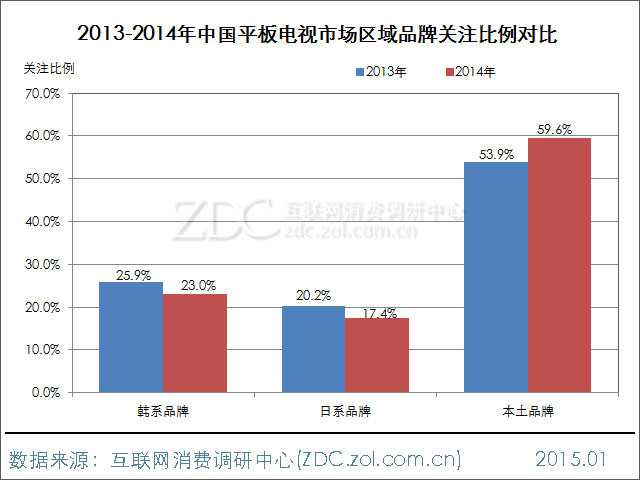

•本土品牌优势继续扩大,日系品牌依旧低迷

从不同区域品牌来看,2014年,本土品牌占据了前十位品牌中的六个席位,同时,整体的关注占比也由去年的53.9%增长到59.6%,涨幅高达5.7%。而韩系品牌和日系品牌则均有所走低,其关注占比分别为23.0%和17.4%,较2013年分别下滑了2.9%和2.8%。

图2 2013-2014年中国平板电视市场区域品牌关注比例对比

海信、TCL和LG的关注排名上升,长虹涨幅最大

从2014年各品牌的关注排名变化来看,海信、TCL和LG的排名出现上升,而三星、创维和索尼的排名下滑,另外,乐视TV跻身本年度品牌关注榜前十强,名列第十位。从关注占比的变化来看,本年度各品牌的关注占比较去年普遍有所下滑,而涨幅较为明显的品牌有TCL和长虹,分别上涨了1.3%和2.7%。

表1 2013-2014年中国平板电视市场品牌关注比例对比

| 排名 | 2013年 | 2014年 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 | 三星 | 16.7% | 海信↑ | 14.9% |

| 2 | 海信 | 15.8% | 三星↓ | 13.6% |

| 3 | 创维 | 11.9% | TCL↑ | 10.7% |

| 4 | 索尼 | 9.6% | 创维↓ | 10.1% |

| 5 | TCL | 9.4% | LG↑ | 9.4% |

| 6 | LG | 9.2% | 索尼↓ | 8.1% |

| 7 | 夏普 | 9.1% | 夏普 | 7.2% |

| 8 | 康佳 | 6.9% | 康佳 | 7.0% |

| 9 | 长虹 | 3.0% | 长虹 | 5.7% |

| 10 | 联想 | 1.9% | 乐视TV | 4.9% |

| — | 其他 | 6.5% | 其他 | 8.4% |

2、季度品牌结构

•海信与三星竞争激烈,LG和长虹上升趋势明显

2014年中国平板电视市场上,从各品牌的季度关注比例走势来看,海信和三星竞争激烈,其中海信在上半年略占优势,夺得榜首,而三星在下半年开始发力,重夺冠军位。另外,LG和长虹表现颇佳,在全年呈现明显的上升趋势。

表2 2014年Q1-Q4中国平板电视市场品牌关注排名对比

| 排名 | Q1 | Q2 | Q3 | Q4 |

| 1 | 海信 | 海信 | 三星 | 三星 |

| 2 | 创维 | 三星 | 海信 | LG |

| 3 | 三星 | 创维 | LG | 海信 |

| 4 | TCL | TCL | TCL | TCL |

| 5 | 索尼 | 索尼 | 创维 | 创维 |

| 6 | 康佳 | 夏普 | 康佳 | 长虹 |

| 7 | LG | LG | 索尼 | 索尼 |

| 8 | 夏普 | 康佳 | 夏普 | 夏普 |

| 9 | 乐视TV | 长虹 | 长虹 | 康佳 |

| 10 | 长虹 | 乐视TV | 乐视TV | 乐视TV |

(二) 产品结构

1、热门产品

•海信 LED50EC310JD最受消费者关注

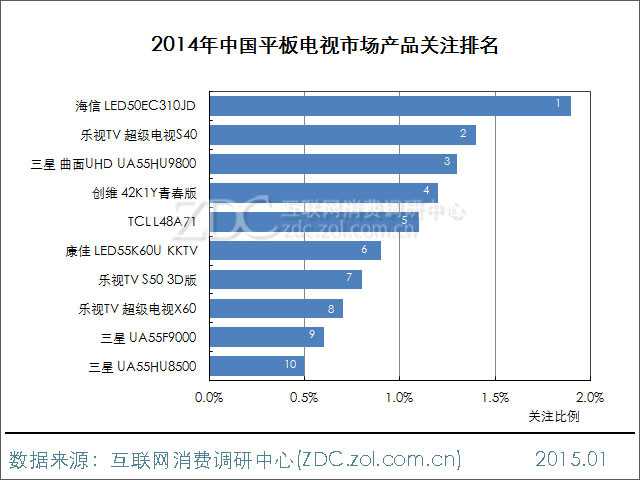

2014年中国平板电视市场上,关注比例靠前的十款产品分属六家品牌,三星和乐视TV各拥有三款产品上榜,海信、创维、TCL和康佳各一款。其中,海信 LED50EC310JD以1.9%的关注比例成为本年度最受消费者关注的电视产品,另外,关注占比在1.0%上的电视产品还有乐视TV 超级电视S40、三星 曲面UHD UA55HU9800、创维 42K1Y青春版和TCL L48A71,均较受消费者关注。

图3 2014年中国平板电视市场产品关注排名

•海信 LED50EC310JD全年呈“M”型走势

从全年的关注比例来看,海信 LED50EC310JD在2014年呈“M”型关注走势,其关注占比在1-3月处于上升期,在3月、4月和7月达到全年的峰值3.2%,7月之后关注占比开始下滑,最后在12月下落至0.3%,领先优势不再。

图4 2014年中国平板电视市场海信LED50EC310JD关注走势

•超高清电视开始走进消费者视野

从上榜十款产品的详细参数可以发现,3D、网络、智能电视依旧是市场消费者的关注主流,值得注意的是,在2014年,超高清电视也逐渐走进市场,得到消费者的广大关注,本年度共有四款超高清电视产品登上榜单。同时,大尺寸电视依旧极受消费者关注,此十款产品的屏幕尺寸基本在40寸以上,以55寸居多,最大尺寸达到60寸,平均电视尺寸达50.9寸。

表3 2014年中国平板电视市场最受关注的前10款产品及主要参数

| 排名 | 产品名称 | 分辨率 | 产品尺寸 | 产品价格 | 电视类型 |

| 1 | 海信 LED50EC310JD | 1920*1080 | 50 | ¥3,699 | 全高清、智能电视 |

| 2 | 乐视TV 超级电视S40 | 1920*1080 | 39 | ¥1,499 | 全高清、网络、智能电视 |

| 3 | 三星 曲面UHD UA55HU9800 | 3840*2160 | 55 | ¥17,099 | 超高清、3D、网络、智能电视 |

| 4 | 创维 42K1Y青春版 | 1920*1080 | 42 | ¥1,999 | 全高清、智能电视 |

| 5 | TCL L48A71 | 1920*1080 | 48 | ¥4,367 | 全高清、3D、网络、智能电视 |

| 6 | 康佳 LED55K60U KKTV | 3840*2160 | 55 | ¥4,999 | 超高清、3D、网络、智能电视 |

| 7 | 乐视TV S50 3D版 | 1920*1080 | 50 | ¥2,999 | 全高清、3D电视 |

| 8 | 乐视TV 超级电视X60 | 1920*1080 | 60 | ¥4,999 | 全高清、3D、网络、智能电视 |

| 9 | 三星 UA55F9000 | 3840*2160 | 55 | ¥14,999 | 超高清、3D、智能电视 |

| 10 | 三星 UA55HU8500 | 3840*2160 | 55 | ¥14,999 | 超高清、3D、网络、智能电视 |

2、产品类型结构

(1) 智能电视

•智能电视正式成为市场关注主流

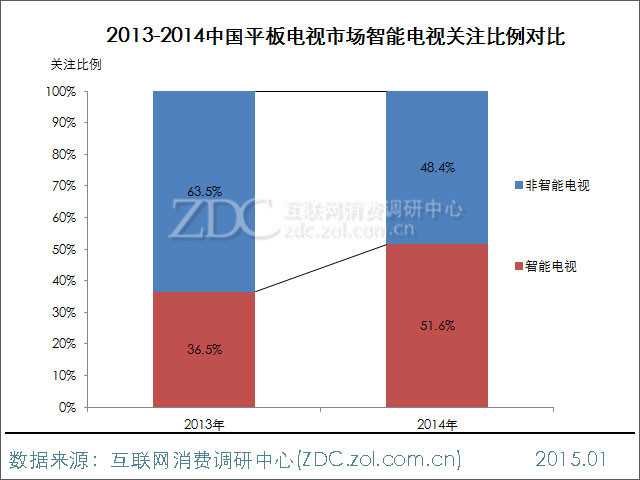

如果说2013年是智能电视爆发的一年,那么2014年就是智能电视稳步增长的一年。2014年,中国平板电视市场上,智能电视的关注占比由2013年的36.5%增长到51.6%,涨幅高达15.1%,首次超过非智能电视的关注占比,正式成为市场关注主流。

::__IHACKLOG_REMOTE_IMAGE_AUTODOWN_BLOCK__::1

图5 2013-2014中国平板电视市场智能电视关注比例对比

•智能电视关注比例全年稳步增长

2014年中国平板电视市场上,从全年关注走势来看,智能电视的关注占比呈现稳步健康的发展态势,除了在4月、5月和11月有小幅下滑之前,其余每月基本保持着1%-2%的增长幅度,关注占比由1月的44.4%上涨至12月的59.9%,趋近六成。

图6 2014年中国平板电视市场智能电视关注比例走势

(2) 超高清电视

•超高清电视关注占比出现突破性增长

2014年中国平板电视市场上,从电视的清晰度来看,全高清电视虽然依旧占据市场主导地位,但其关注占比已由2013年的81.4%剧减至今年的66.3%,同时,高清电视的关注占比也由去年的13.6%下滑至2014年的9.1%,而超高清电视的关注占比实现突破性增长,本年度达到24.6%,接近整体的1/4,较2013年增长了19.6%,成为2014年的一匹最大黑马。

图7 2013-2014中国平板电视市场超高清电视关注比例对比

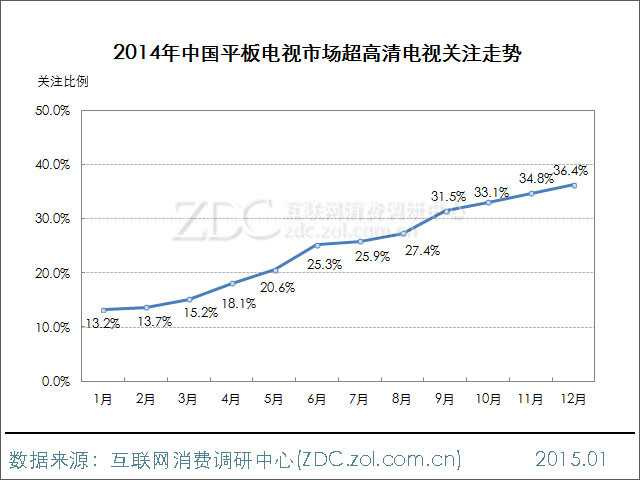

•超高清电视关注占比呈直线上升走势

从全年超高清电视的关注变化来看,超高清电视呈现直线上升走势,其关注占比由1月的13.2%持续性上涨至12月的36.4%,涨幅高达23.2%,增长率高达176%。可以预见的是,这一趋势将在2015年继续保持。

图8 2014年中国平板电视市场超高清电视关注比例走势

(3) 3D电视

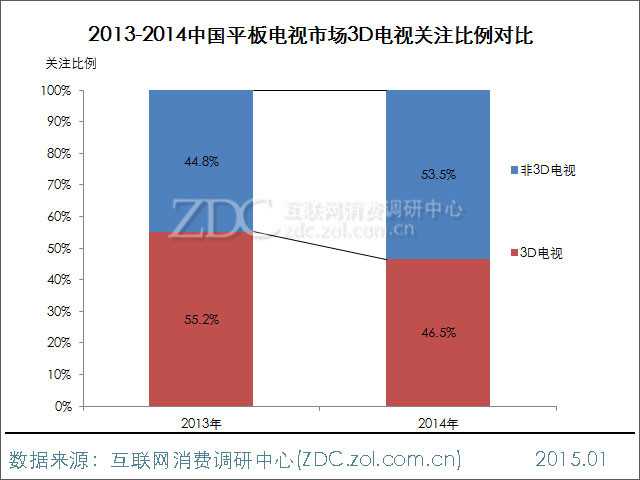

•3D电视的关注占比跌至五成以下

2014年中国平板电视市场上,3D电视的表现堪忧,其关注占比出现下滑,由2013年的55.2%下落至2014年的46.5%,降幅为8.7%,跌至五成以下,与智能电视和超高清电视形成对比。

图9 2013-2014中国平板电视市场3D电视关注比例对比

•双重冲击下3D电视颓势已显

2014年中国平板电视市场上,在智能电视和超高清电视的冲击下,3D电视的关注占比出现大幅度下滑。从全年的走势来看,3D电视除了在3月和4月出现微幅上调之外,其余月份均出现比例不等的下滑,由1月的53.5%下落至12月的37.4%,降幅高达16.1%,颓势已显。

图10 2014年中国平板电视市场3D电视关注走势

3、产品背光灯结构

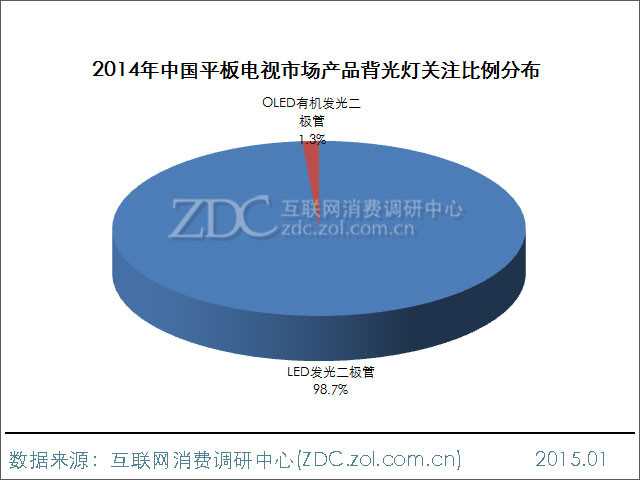

•LED背光灯类型占据市场统治地位

2014年中国平板电视市场上,作为市场主流的LED发光二级管背光灯类型依旧统治着市场,其本年度关注比例高达98.3%,较2013年有进一步集中。而OLED有机发光二极管由于面世时间较短,量产数量不多,加上价格相对较高,受众化程度不大,导致关注占比有限,仅为1.3%。

图11 2014年中国平板电视市场产品背光灯关注比例分布

•LED背光灯类型的关注占比走势平稳

从2014年的走势来看,LED背光灯类型的关注占比变化不大,除了10月,每月均保持在98.0%-99.0%之间,走势相对较为平稳,波动不大。其最高点出现在8月,关注占比达98.8%;最低点出现在10月,关注占比为97.6%。

图12 2014年中国平板电视市场产品背光灯关注比例走势

4、产品尺寸结构

•2014年电视屏幕尺寸的月增长率为0.80%

从全年平板电视屏幕尺寸的变化来看,2014年中国市场上,平板电视屏幕尺寸依旧保持着逐渐增大的趋势,平均电视尺寸由1月的41.54英寸增长至12月的45.52英寸,全年平均电视屏幕尺寸为43.32英寸,平均月增长率为0.80%,高于2013年的0.44%。其中,在7月和9月两个月增长较快,月增长率均超过了2.0%。

图13 2014年中国平板电视市场产品屏幕平均尺寸走势

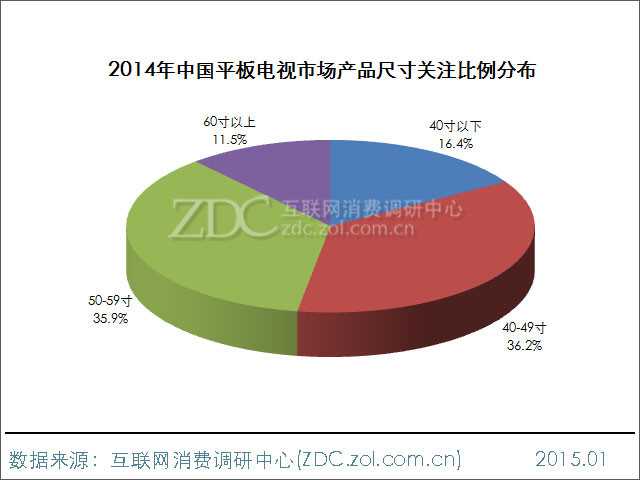

•消费者关注主流集中在40-59寸平板电视

2014年中国平板电视市场上,从电视尺寸来看,消费者的关注重心主要集中在40-59寸电视上,累计关注占比高达72.1%。其中,40-49寸与50-59寸电视的关注占比均在三成以上,分别为36.2%和35.9%。40寸以下和60寸以上电视的关注占比相对较小,分别为16.4%和11.5%。

图14 2014年中国平板电视市场产品尺寸关注比例分布

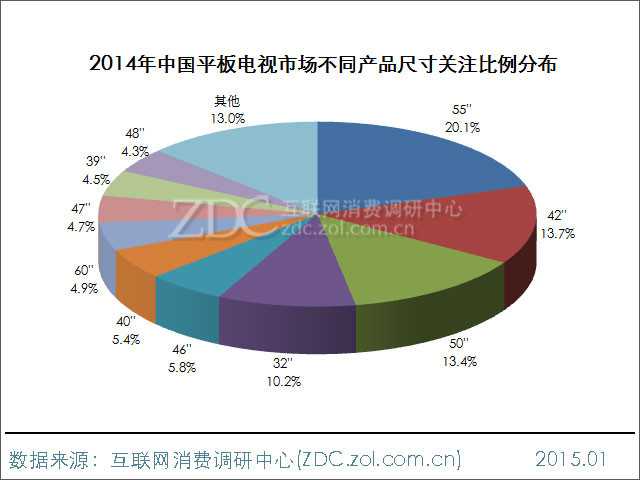

•55英寸平板电视最受消费者关注

从具体的屏幕尺寸来看,2014年中国平板电视市场上,40寸以上的电视尺寸依旧较受消费者的关注,关注比例靠前的十种尺寸中有八种尺寸在40英寸以上。其中,55英寸以20.1%的关注比例继续成为最受消费者关注的电视屏幕尺寸,高于2013年的18.5%。42英寸与50英寸分别排在第二位与第三位,关注比例分别为13.7%和13.4%。另外,关注占比在10.0%以上的还有32英寸,为10.2%。

图15 2014年中国平板电视市场不同产品尺寸关注比例分布

5、分辨率结构

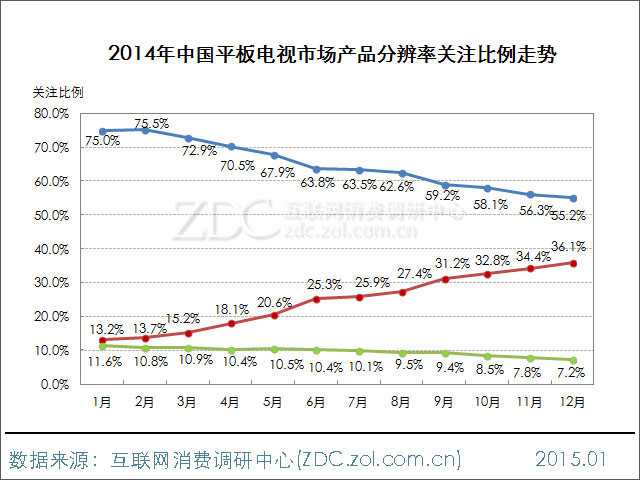

•1920*1080是市场主流分辨率

从电视的分辨率来看,1920*1080依旧是2014年度市场的主流分辨率,其关注占比达六成以上,为65.0%。其次是3840*2160分辨率,其关注占比在1/4左右,为24.5%。排在第三的是1366*768分辨率,关注占比不足10.0%,为9.8%。

图16 2014年中国平板电视市场产品分辨率关注比例分布

•3840*2160分辨率呈直线上升走势

从各分辨率的关注走势来看,1920*1080虽然是市场主流,但其关注占比却持续走低,由1月的75.0%下落至12月的55.2%;而1366*768分辨率的关注占比也由1月的11.6%下落至12月的7.2%;与此同时,3840*2160分辨率的关注占比表现出持续增长的走势,由1月的13.2%增长至12月的36.1%,涨幅达22.9%。

图17 2014年中国平板电视市场产品分辨率关注比例走势

6、液晶面板结构

•A+级屏成为年度最受消费者关注面板

2014年中国平板电视市场上,A+级屏以16.6%的关注占比取代IPS硬屏成为本年度最受消费者关注的液晶面板;IPS硬屏下落至第二位,关注占比为15.3%;另外,关注占比在10.0%以上的面板还有VA软屏和X-GEN超晶面板,分别为13.4%和11.3%。

图18 2014年中国平板电视市场产品液晶面板关注比例分布

(三) 价格段结构

1、关注对比

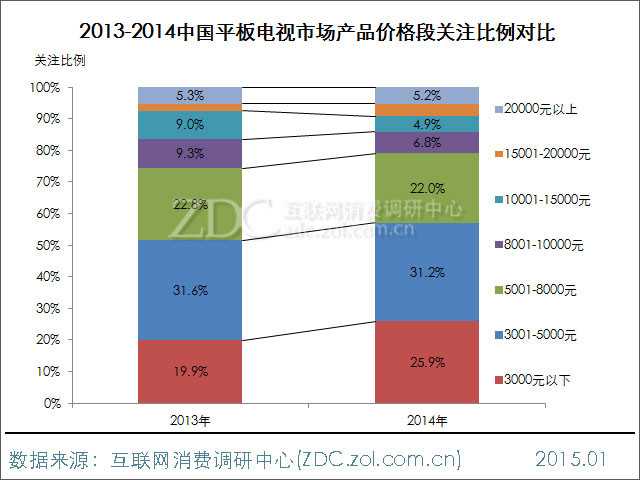

•3000元以下电视的关注度上涨6.0%

从价格段结构来看,2014年中国平板电视市场上,3001-5000元价格段电视依旧为用户关注主流,获得31.2%的关注比例。其次为3000元以下价格段的平板电视,关注占比较2013年增长6.0%,达到25.9%。排在第三位2013年小幅下滑了0.8%。其余价格段的关注占比均不足10.0%,其中,8001-10000元和10001-15000元价格段的关注占比下滑明显,分别较2013年下滑了2.5%和4.1%。

图19 2013-2014年中国平板电视市场产品价格段关注比例对比

2、关注走势

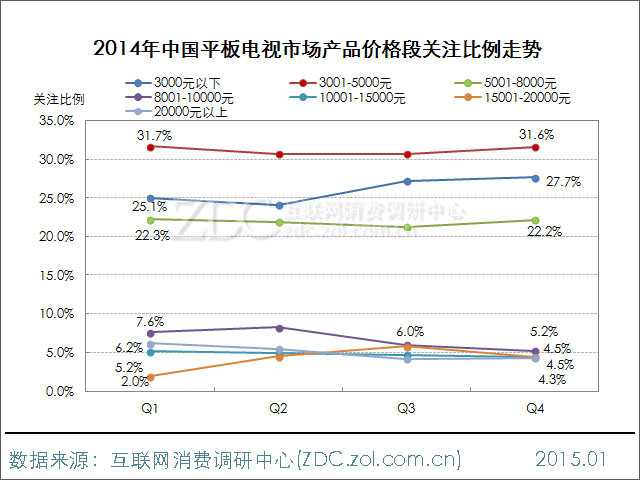

•3000元以下价格段的关注度呈上升走势

2014年中国平板电视市场上,从各价格段的走势来看,3001-5000元和5001-8000元价格段走势平稳,在Q4的关注占比基本与Q1相持平;3000元以下价格段则呈现明显上升走势,其Q4关注占比达27.7%,较Q1上涨了2.6%;而8000元以上高价位段的关注占比波动明显,在Q4纷纷趋于相近,处于5.0%左右。

图20 2014年中国平板电视市场产品价格段关注比例走势

三、主流厂商分析

(一) 品牌结构对比

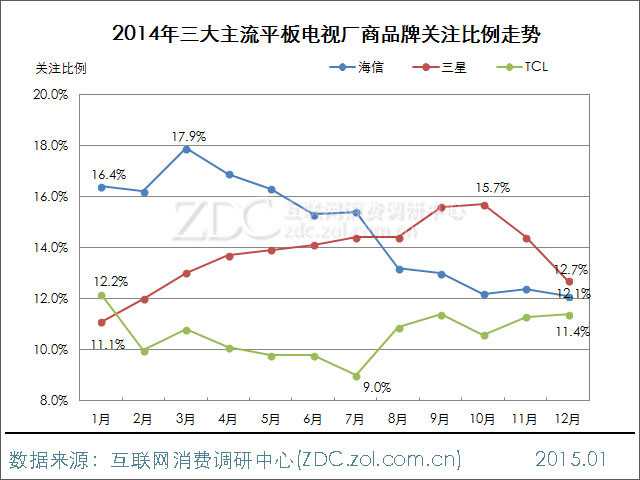

•海信的关注比例呈下滑走势,三星上涨

从2014年三大主流电视品牌1-12月的关注走势来看,海信在年初起点较高,并且在3月达到了全年的最高值17.9%,之后关注占比不断下滑,最后在12月下落至12.1%,较年初下降了4.3%,整体呈下滑走势。

与海信恰恰相反,三星在年初起点较低,仅为11.1%,之后关注占比逐步上升,在10月达到全年最高值15.7%,随后在年末有所回落,保持在12.7%,整体上呈上升走势。

TCL在全年则呈波浪状走势,浮动较大,在年初关注占比为12.2%,之后关注占比开始下滑,在7月降至全年最低值9.0%,此后关注占比开始上涨,最后在年末上涨至11.4%,整体上呈“V”型走势。

图21 2014年三大主流平板电视厂商品牌关注比例走势

(二) 产品结构对比

1、市售产品数量

•TCL与海信的市售产品数量均两百款

从主流厂商的产品数量来看,2014年中国平板电视市场上,TCL的市售产品数量相对最多,达到了262款,高于海信和三星。海信排在第二位,产品数量同样在两百款以上,为229款。三星的市售产品数量相对最少,仅在百款以上,为149款。

图22 2014年三大主流平板电视厂商市售产品数量对比

2、单品关注率

•三星的单品关注率相对最高

2014年中国平板电视市场上,作为去年的冠军,今年三星虽然在品牌关注方面略逊海信,但在单品关注率方面三星依旧强势,在主流品牌中相对最高,达到0.09%。而海信和TCL由于产品数量相对较多,导致单品关注率相对不足,分别为0.07%和0.04%。

(注:单品关注率=某品牌关注比例/该品牌市售产品数量*100%,单品关注率反映某品牌的产品平均竞争力。)

图23 2014年三大主流平板电视厂商单品关注率对比

(三) 价格结构对比

•三星的产品均价相对最高,达9320元

从主流品牌的产品均价来看,2014年中国平板电视市场上,国外品牌的产品均价要明显高于国内品牌,其中,三星的产品均价相对最高,达9320元,接近万元大关。其次是索尼、夏普和LG,产品均价都在7000元以上。本土品牌的产品均价相对较低,其产品均价都保持在5000元以下,以乐视TV的均价为最低,仅为3368元。

图24 2014年中国主流平板电视品牌产品平均价格对比

四、市场发展趋势预测

纵观中国平板电视市场,在经历10年到13年的快速增长之后,目前市场需求已接近饱和。电视市场增速的放缓,使得原来的市场竞争有增量市场而转向存量市场,价格战将不再那么有效,改变应用,增加电视附加值,创造新的消费需求将成为未来电视市场获利的主要方向。

•超高清、大屏化、绿色节能是未来发展的重要方向

从LED到OLED,从3D到4K,从激光电视到量子点电视,再从互联网电视到智能电视,各个电视厂商在显示屏技术基础上,不断变换着自己的新产品,以刺激消费者的购买热情。超高清、大屏化、绿色节能已经成为产品结构调整的主线,也影射出产业结构沿着互相交织的两个路径快速发展:一条路径就是显示技术、半导体技术的创新变革,另一条路径就是为网络技术、大数据和云计算叠加在一起的技术和商业变革。

•以电商为主的线上购物渠道将成为市场主流

2014年,电商在中国已经取得了相当骄人的战绩,长期困扰电商的物流问题也在京东、阿里巴巴的巨额资本驱动下得到了有效地解决。有关数据显示,2014年平板电视线上市场总量达746万台,占整体的16%,预测2015年电视线上市场总量将达912万台,占比达21%,2016年电视线上市场总量将突破千万台,占比达25%。

更多阅读: