一、笔记本电脑市场发展概述

2014年全球PC市场出货量高于预期

IDC公布数据显示,2014全球PC市场出货量约为3.071亿台,同比2013年下滑2.3%。这一数据高于之前该机构公布的3.035亿台的预估值,同时今年出货量的下滑速度也远低于去年接近10.0%的同比降幅,市场行情高于预期。

笔记本电脑作为PC市场的主力军,在平板电脑趋于饱和的情况下,市场消费力逐渐向向笔记本电脑倾斜。同时,今年微软XP系统停止服务也促使一批老产品走到尽头,这部分消费者对于笔记本电脑出货量具有一定推动作用。

中国笔记本电脑市场个性化趋势显露锋芒

2014年作为中国接入互联网20年的时间点,PC设备在中国已经从“金疙瘩”转变为“生活设备”,市场覆盖率相对较高。目前越来越多的地消费者同时拥有多台PC设备,这一趋势让用户对于笔记本电脑的选择不再以全能型为主,而是更加具有个性化和针对性。

具体表现方面,曾经统治中国笔电市场多年的14英寸产品逐渐失去必要性,消费者开始根据使用需求选择更适合自己的产品。ZDC监测数据显示,今年15.6英寸和13.3英寸以下产品正逐渐蚕食14英寸产品的份额。从产品特色的角度来看,插拔、翻转类产品已经得到市场认可,消费者在这类笔记本产品上的关注度均出现爆发式增长。

二、中国笔记本电脑市场结构分析

(一)笔记本电脑整体市场结构

1、品牌结构

(1) 品牌类别

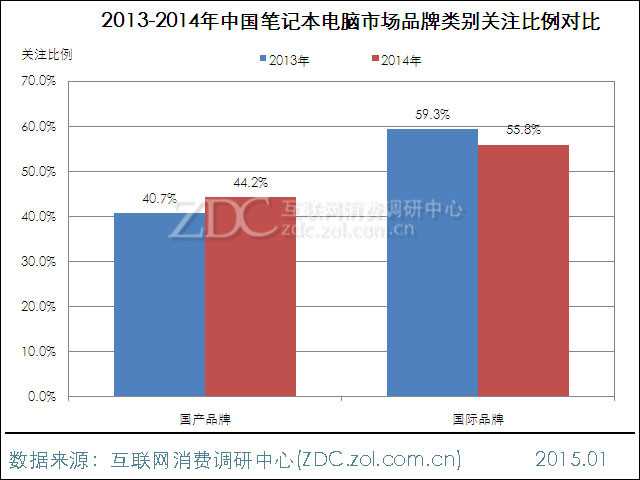

国际品牌继续占据用户关注优势

2014年中国笔记本电脑市场上,从品牌归属地的角度来看,今年国际品牌依旧略占优势,用户关注度达到55.8%,较本土厂商所占份额高11.6%。值得关注的是,今年本土品牌所占份额出现明显上涨,由40.7%升至44.2%,市场影响力有所提升。

图1 2013-2014年中国笔记本电脑市场品牌类别关注比例对比

(2) 年度品牌结构

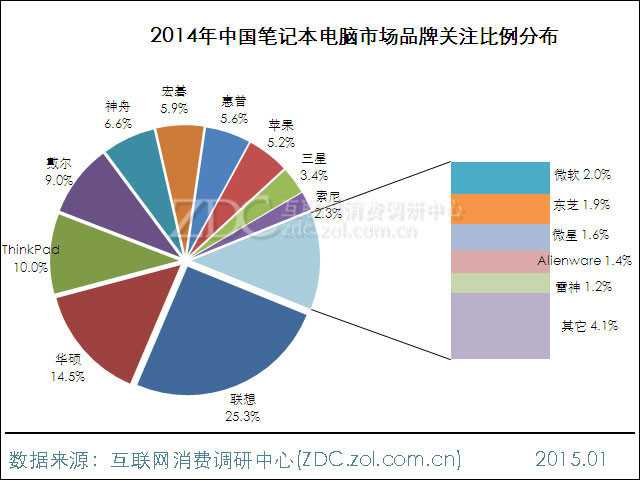

联想继续领跑笔记本电脑品牌榜

ZDC监测数据显示,2014年中国笔记本电脑品牌关注榜上,前十五名厂商累计占据95.9%的市场关注份额,其它厂商上升空间有限。

具体排名方面,联想继续领跑整体市场,用户关注度达到25.3%。第二阶梯中,华硕与ThinkPad分列第二、三位,所占份额为14.5%和10.0%。第四至第十五名中,各品牌用户关注度集中于1.0%-10.0%之间,分散现象较为明显。

图2 2014年中国笔记本电脑市场品牌关注比例分布

联想与华硕所占关注份额均有上涨

对比2013-2014年中国笔记本电脑市场品牌关注数据,微软与雷神作为新晋品牌,分别排在第11位和15位。关注比例及排名变化方面,本年度联想与华硕依旧占据品牌榜冠亚军位置,同时所占关注份额分别上涨5.5%和1.3%。

第三至第十五名中,ThinkPad、戴尔、神舟等七家厂商排名上升,其中ThinkPad挺进关注榜前三。受此影响,惠普、索尼、东芝与Alienware排名出现不同程度下滑。

表1 2013-2014年中国笔记本电脑市场品牌关注比例对比

| 排名 | 2013年 | 2014年 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 | 联想 | 19.8% | 联想 | 25.3% |

| 2 | 华硕 | 13.2% | 华硕 | 14.5% |

| 3 | 惠普 | 10.9% | ThinkPad↑ | 10.0% |

| 4 | ThinkPad | 9.5% | 戴尔↑ | 9.0% |

| 5 | 戴尔 | 9.1% | 神舟↑ | 6.6% |

| 6 | 神舟 | 7.6% | 宏碁↑ | 5.9% |

| 7 | 宏碁 | 6.7% | 惠普↓ | 5.6% |

| 8 | 东芝 | 6.2% | 苹果↑ | 5.2% |

| 9 | 索尼 | 4.1% | 三星↑ | 3.4% |

| 10 | 三星 | 3.9% | 索尼↓ | 2.3% |

| 11 | 海尔 | 2.2% | 微软 New | 2.0% |

| 12 | 清华同方 | 1.2% | 东芝↓ | 1.9% |

| 13 | Alienware | 1.1% | 微星↑ | 1.6% |

| 14 | 微星 | 1.0% | Alienware↓ | 1.4% |

| 15 | 苹果 | 0.9% | 雷神 New | 1.2% |

| —— | 其它 | 2.6% | 其它 | 4.1% |

2、产品结构

(1)热门产品

联想Y系列包揽产品榜前三位

2014年中国笔记本电脑市场上,联想Y系列包揽产品榜前三位,其中联想 Y410P系列以2.2%的用户关注度高居榜首。第二阵营中,华硕 A450系列与苹果 MacBook Air 13寸系列 竞争较为激烈,两者的关注度分别为1.7%和1.6%。整体来看,笔记本电脑市场产品竞争较为激烈,没有出现明显的寡头现象。

图3 2014年中国笔记本电脑市场产品关注排名

华硕 A450和X550系列占据一定价格优势

本年度上榜的十个产品系列分属五家品牌,其中联想与苹果各占三个,华硕两个系列入围,神舟与三星均只有一个系列上榜。

价格方面,十个产品系列报价主要集中于2500-19000元之间,其中苹果 新MacBook Pro15寸系列售价最高,报价达到12000-19000元;14英寸的华硕 A450和X550系列占据一定价格优势,报价为2500-5999元和2500-4999元。

表3 2014年中国笔记本电脑市场最受关注的前10款产品及主要参数

| 排名 | 产品名称 | 产品类型 | 屏幕尺寸 | 月末报价 |

| 1 |

联想 Y410P系列 |

全能学生本 |

14英寸 |

4000-6999元 |

| 2 |

联想 Y50系列 |

游戏影音本 |

15.6英寸 |

6000-9999元 |

| 3 |

联想 Y510P系列 |

游戏影音本 |

15.6英寸 |

5000-8999元 |

| 4 |

华硕 A450系列 |

全能学生本 |

14英寸 |

2500-5999元 |

| 5 |

苹果 MacBook Air 13寸系列 |

轻薄便携本 |

13.3英寸 |

6000-9999元 |

| 6 |

神舟 战神 K650系列 |

游戏影音本 |

15.6英寸 |

4000-7999元 |

| 7 |

华硕 X550系列 |

家庭娱乐本 |

15.6英寸 |

2500-4999元 |

| 8 |

苹果 新MacBook Pro13寸系列 |

轻薄便携本 |

13.3英寸 |

7000-12000元 |

| 9 |

三星 ATIV Book 9Lite系列 |

轻薄便携本 |

13.3英寸 |

3000-5999元 |

| 10 |

苹果 新MacBook Pro15寸系列 |

轻薄便携本 |

15.4英寸 |

12000-19000元 |

(2) 价格结构

2014年笔记本电脑在售产品数量减少939款

ZDC监测数据显示,2014年中国笔记本电脑市场在售产品数量达到4804款,较2013年减少939款,市场竞争较为激烈。具体分布方面,今年3000-4999元价格段产品基数相对最高,占比达到40.3%。5000-7999和3000元以下价格段次之,产品占比分别为23.4%和14.8%。与之相比,8000元以上高端市场由于受众范围较窄,产品占比均在15.0%以下。

图4 2014年中国笔记本电脑市场不同价格段产品占比

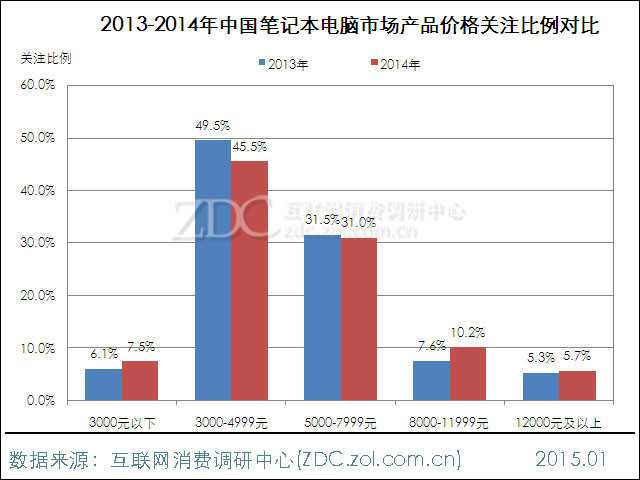

3000-4999元价格段用户关注度最为集中

2014年中国笔记本电脑市场上,由于3000-4999元价格段产品需求量较大,用户关注度相对最为集中,所占份额达到45.5%。5000-7999价格段以31.0%的关注比例排在第二位,其它价格段用户关注度较低。同2013年相比,今年3000-4999元价格段用户关注度下滑4.0%。流失的关注份额主要转向8000-11999元市场。

图5 2013-2014年中国笔记本电脑市场产品价格关注比例对比

(3) 产品定位

轻薄型笔记本电脑是各大厂商主推类型

从产品定位的角度来看,2014年轻薄型产品依旧是各大厂商主推类型,用户关注度达到35.5%。家庭类和学生类产品分列第二、三位,所占关注份额为30.3%和26.9%。

其它产品定位中,商务办公和游戏影音类产品基本持平,用户关注度分别为18.7%和18.5%。与之相比,超极本和二合一产品用户关注度相对较低,仅占15.4%和8.7%。

图6 2014年中国笔记本电脑市场产品定位关注比例对比

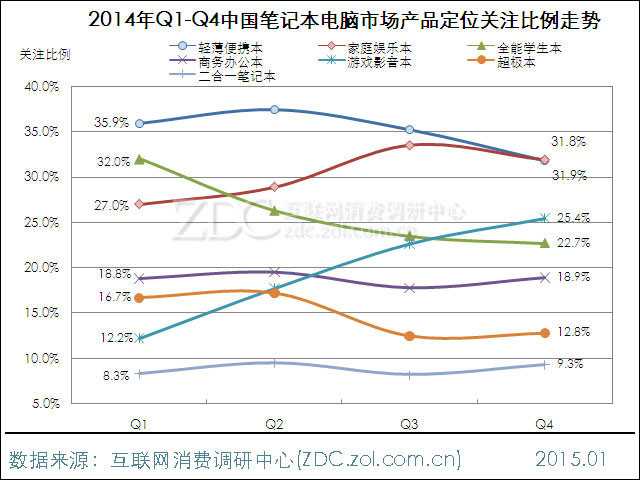

游戏影音本市场热度持续攀升

2014年游戏影音本随着游戏市场大热而水涨船高,产品关注比例在今年出现爆发式增长,用户关注度由12.2%持续攀升至25.4%。受此影响,家庭娱乐本用户关注度也呈现上升趋势,用户关注度在下半年突破30.0%。

与之相比,轻薄便携本、全能学生本和超极本则出现不同程度下滑。其中全能学生本降幅明显,Q4较Q1大幅下跌9.3%,其它产品类型用户关注度相对保持稳定。总体来看,今年娱乐型产品正逐渐成为消费者的关注焦点。

图7 2014年Q1-Q4中国笔记本电脑市场产品定位关注比例走势

价格不再是学生用户唯一的关注焦点

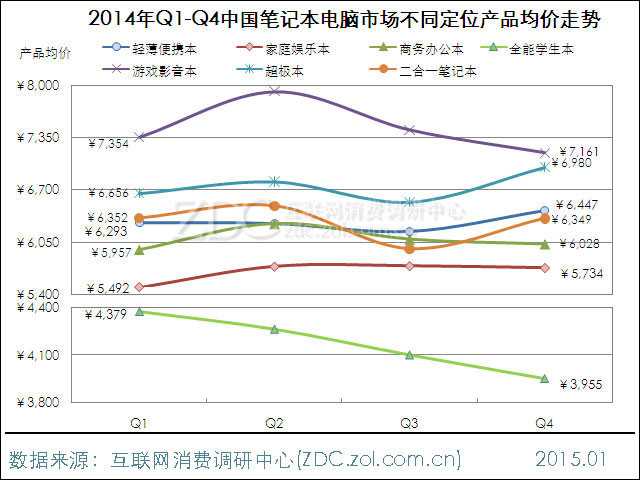

从产品市场均价的角度来看,今年各类产品中只有全能学生本市场均价呈持续下滑走势,但价格方面的优势并没有为其获得更多的关注度,反映出价格已经不再是学生用户唯一的关注焦点。

游戏影音本作为今年的热门产品,产品均价一直在7000元以上,关注度的持续上升折射出游戏类产品的巨大潜力。其它类型产品均价主要集中于5500-7000元之间,彼此之间竞争较为激烈。

图8 2014年Q1-Q4中国笔记本电脑市场不同定位产品均价走势

(4)CPU结构

英特尔Haswell架构CPU覆盖率相对较高

2014年英特尔Haswell架构系列产品市场覆盖率相对较高,累计占据63.6%的用户关注度,较2013年10.4%的关注份额实现跳跃式增长。

本年度英特尔 酷睿i5 4代系列和i7 4代系列名列前茅,用户关注度分别为33.9%和25.1%。IVB架构中,英特尔 酷睿i5 3代系列产品关注比例相对较高,占比为15.8%,其它系列产品用户关注度相对较低。

图9 2014年中国笔记本电脑市场主流CPU系列关注比例对比

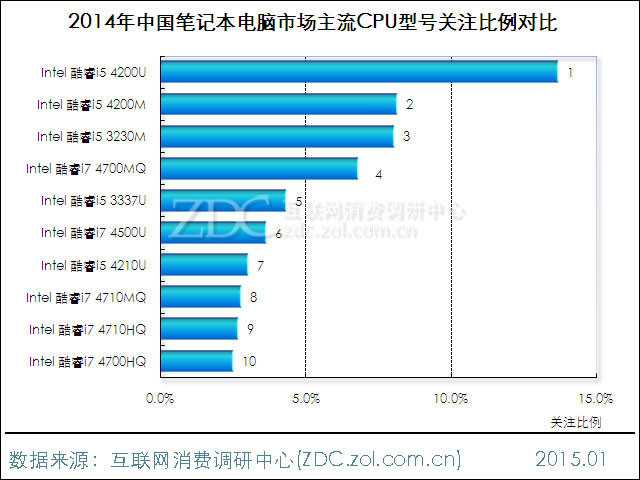

Intel 酷睿i5 4200U受消费者青睐

产品CPU具体型号方面,搭载Intel 酷睿i5 4200U的产品以13.7%的关注度高居榜首。第二集团中,Intel 酷睿i5 4200M、3230M和酷睿i7 4700MQ用户关注度较为接近,主要集中于6.0%-8.5%之间,其它型号产品所占份额均在5.0%以下。整体来看,目前英特尔酷睿i5系列CPU是多数消费者购机时的首选。

图10 2014年中国笔记本电脑市场主流CPU型号关注比例对比

(5) 显卡结构

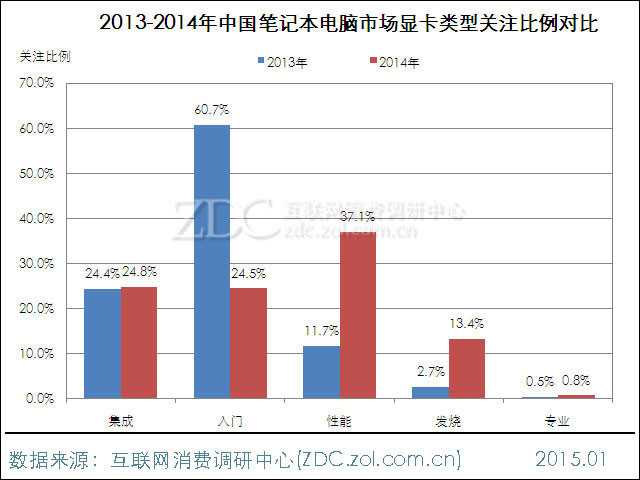

性能及显卡和发烧级显卡产品热度上升

2014年搭载性能级显卡的产品用户关注度最为集中,份额达到37.1%。集成显卡和入门级显卡产品关注比例基本持平,分别为24.8%和24.5%。

同2013年相比,今年消费者的关注焦点发生较大偏移,去年高居榜首的入门级显卡关注份额跌至24.5%,性能级显卡和发烧级显卡瓜分了这部分流失的关注度,其中性能级显卡涨幅最为明显,较2013年飙升25.4%。

图11 2013-2014年中国笔记本电脑市场显卡类型关注比例对比

发烧级显卡产品用户关注度呈上升走势

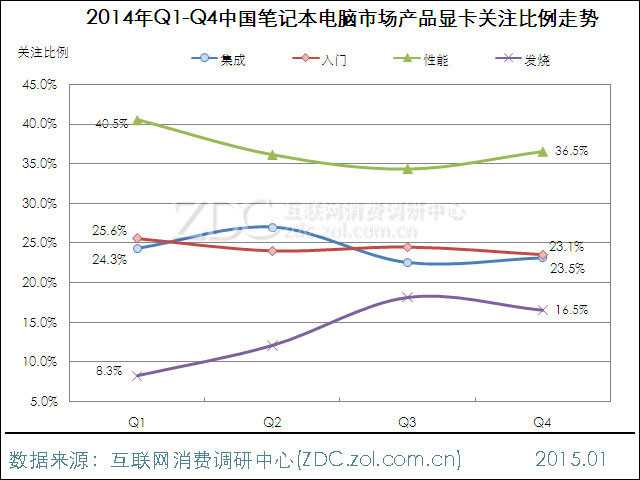

对比2014年Q1-Q4产品显卡关注度数据,性能级显卡Q1-Q3呈下滑走势,Q4逐渐回升至36.5%,较Q1下滑4.0%。与之相比,发烧级显卡产品热度则呈上升走势,用户关注度由8.3%升至16.5%,增加8.2%。

值得关注的是,今年集成显卡和入门级显卡的竞争呈白热化趋势,两者在中低端市场的用户关注度交替领先,Q4所占份额基本持平。

图12 2014年Q1-Q4中国笔记本电脑市场产品显卡关注比例走势

(6) 硬盘结构

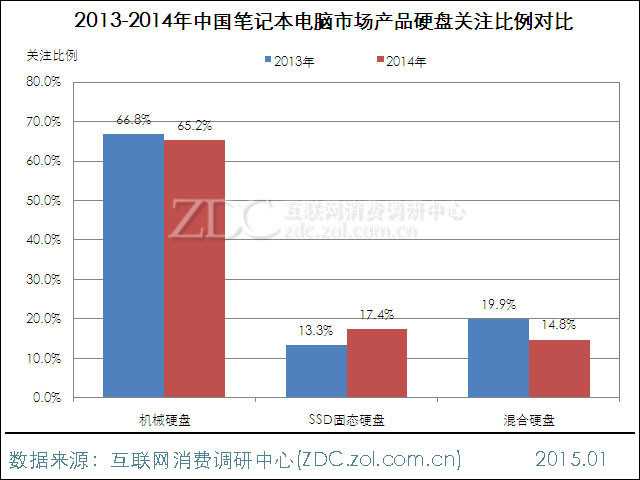

搭载机械硬盘产品依旧占据主导地位

ZDC监测数据显示,2014年笔记本电脑市场上,机械硬盘产品依旧占据主导地位,用户关注度高达65.2%。搭载SSD固态硬盘和混合硬盘产品用户关注度相对较低,分别为17.4%和14.8%。同2013年相比,今年SSD固态硬盘产品用户关注度小幅上涨4.1%,增加的关注份额主要来自机械硬盘和混合硬盘。

图13 2013-2014年中国笔记本电脑市场产品硬盘关注比例对比

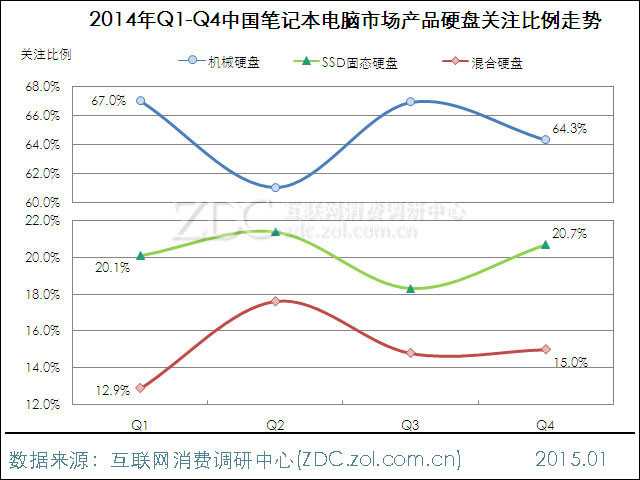

三类硬盘所占关注份额均呈波状走势

2014年搭载三类硬盘的产品所占关注份额均呈现波状走势,市场竞争较为激烈。其中,机械硬盘产品波动幅度相对最大,最高值与最低值之间相差6.0%,Q4较Q1下滑2.7%。

SSD固态硬盘产品关注度虽然出现波动,但全年基本稳定在20.0%左右浮动,Q4较Q1基本持平。

今年上半年混合硬盘产品关注比例上升明显,下半年受机械硬盘产品热度回升影响,逐渐回落至15.0%,较Q1仍增加2.1%。

图14 2014年Q1-Q4中国笔记本电脑市场产品硬盘关注比例走势

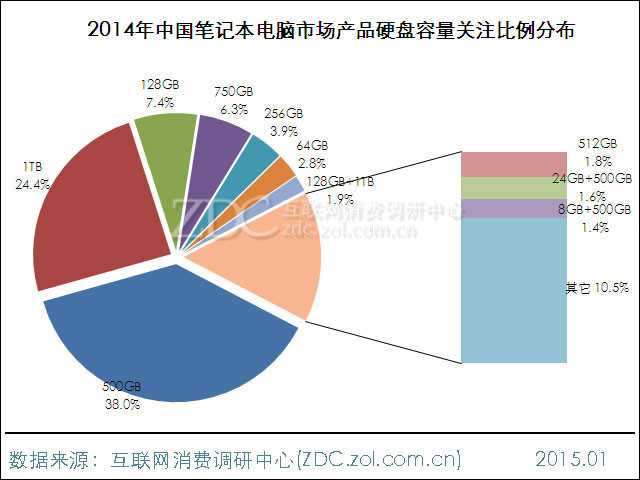

500GB硬盘产品用户关注度最为集中

从产品硬盘容量的角度来看,2014搭载500GB硬盘的笔记本用户关注度最为集中,占比达到38.0%。1TB以24.4%的关注份额排在第二位,128GB虽然获得季军,但所占份额已不足10.0%。

值得关注的是,今年1TB产品的用户关注度较去年提高10.6%,反映出用户关注度正逐渐向大容量产品转移。

图15 2014年中国笔记本电脑市场产品硬盘容量关注比例分布

(7)内存结构

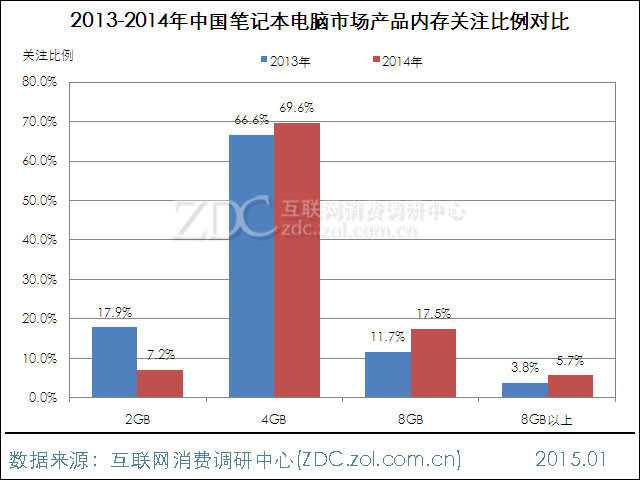

4GB内存产品继续占据市场主导地位

2014年中国笔记本电脑市场上,4GB内存容量产品继续领跑,所占关注份额接近七成。其他存储容量中,8GB内存产品用户关注度相对较高,占比为17.5%。

同2013年相比,今年2GB内存产品热度下滑明显,由17.9%降至7.2%。流失的关注份额逐渐转向4GB和8GB产品,预计2015年2GB内存产品或将逐渐退出市场竞争。

图16 2013-2014年中国笔记本电脑市场产品内存关注比例对比

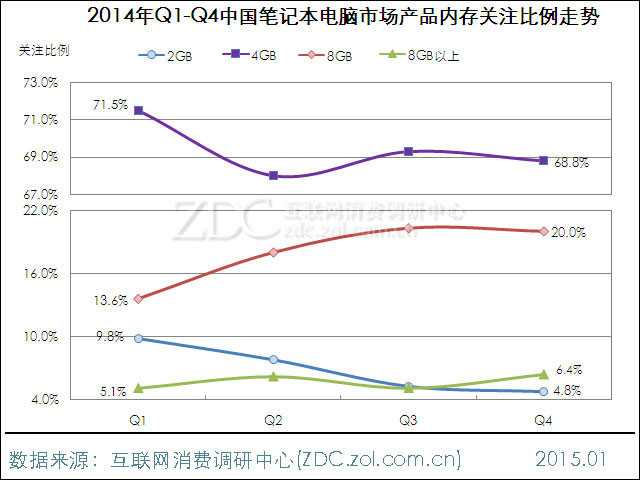

8GB内存产品关注比例大幅提高

对比2014年Q1-Q4笔记本电脑市场产品内存关注度数据,8GB内存产品热度大幅提高,前三季度为上升期,关注度由13.6%升至20.3%,最终稳定在Q4的20.0%。其它三个容量产品中,4GB内存产品下滑幅度相对最高,上半年由71.5%降至全年最低值68.0%,之后关注度虽然略有回升,但Q4较Q1仍下滑2.7%。

图17 2014年Q1-Q4中国笔记本电脑产品内存关注比例走势

(8)操作系统

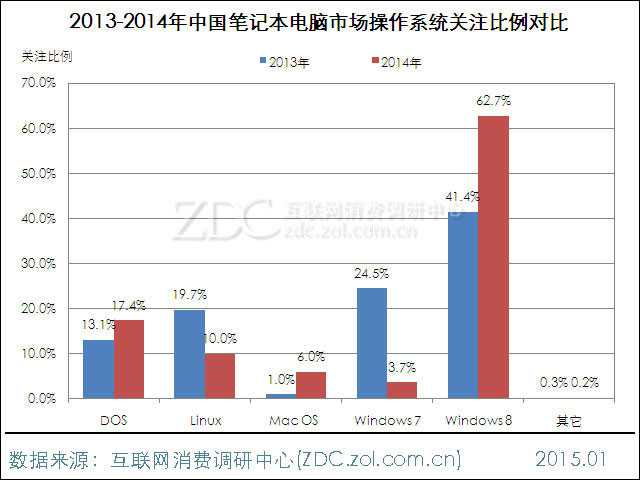

微软Windows系统占据统治性地位

2014年中国笔记本电脑市场上,微软Windows系统占据统治性地位,用户关注度达到66.4%。其中,Windows 8系统独占62.7%,较2013年飙升21.3%,Windows 7系统产品关注度则大幅降至3.7%。

第二集团中,DOS、Linux和Mac OS集中于5.0%-18.0%之间,其中DOS和Linux系统在实际消费中势必将转化为Windows系统,因此Windows 8系统的份额将高于现有数值。

图18 2013-2014年中国笔记本电脑市场操作系统关注比例对比

(8)屏幕结构

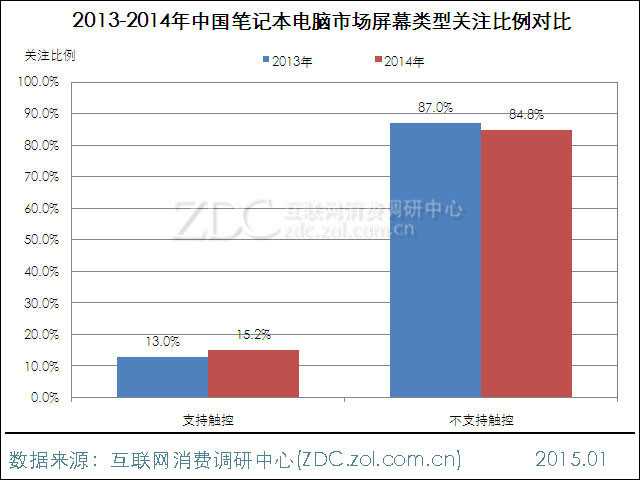

搭载触控屏并没有对市场造成更多的消费刺激

从产品屏幕功能的角度来看,2014年中国笔记本电脑市场上,不支持触控功能的产品用户关注度最为集中,占比高达84.8%。与之相比,支持触控的产品用户关注度仅为15.2%,较去年微升2.2%。近两年关注度数据反映出,笔记本电脑搭载触控屏并没有对市场造成更多的消费刺激。

图19 2013-2014年中国笔记本电脑市场屏幕类型关注比例对比

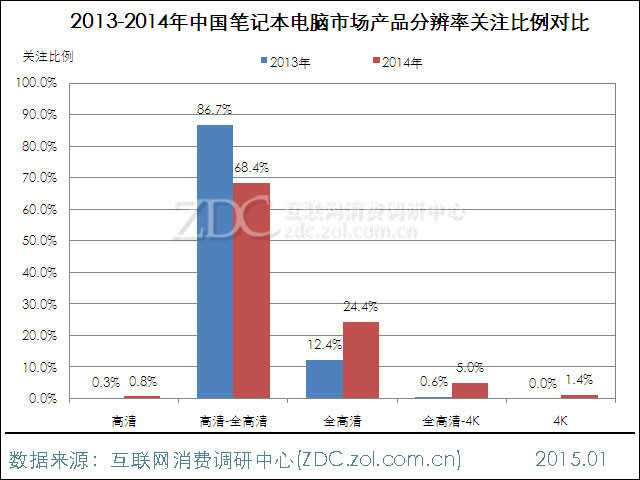

高清-全高清之间的产品热度相对最高

2014年屏幕分辨率在高清-全高清之间的产品热度相对最高,用户关注度达到68.4%。全高清分辨率产品所占关注份额为24.4%,其它分辨率产品用户关注度不足10.0%。

对比两年数据来看,2014年用户关注度已经开始逐渐向全高清产品转移,全高清产品关注比例因此增长12.0%,预计2015年仍有上升空间。

(注:高清:1366×768;全高清:1920×1080;4K:3840×2150)

图20 2013-2014年中国笔记本电脑市场产品分辨率关注比例对比

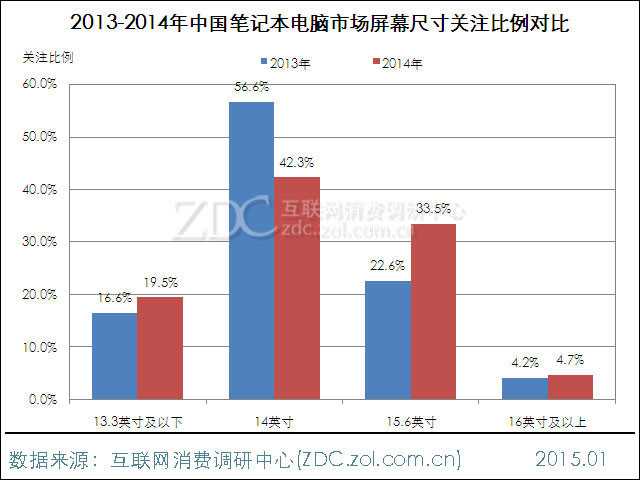

14英寸和15.6英寸产品占据市场主导地位

2014年中国笔记本电脑市场上,14英寸和15.6英寸产品占据市场主导地位,用户关注度分别为42.3%和33.5%。其它尺寸中,13.3英寸产品用户关注度相对较高,占比为19.5%。

同2013年相比,今年中国笔记本电脑市场用户关注重心开始向15.6英寸转移,同时也反映出中国市场正逐渐与全球市场接轨。

图21 2013-2014年中国笔记本电脑市场屏幕尺寸关注比例对比

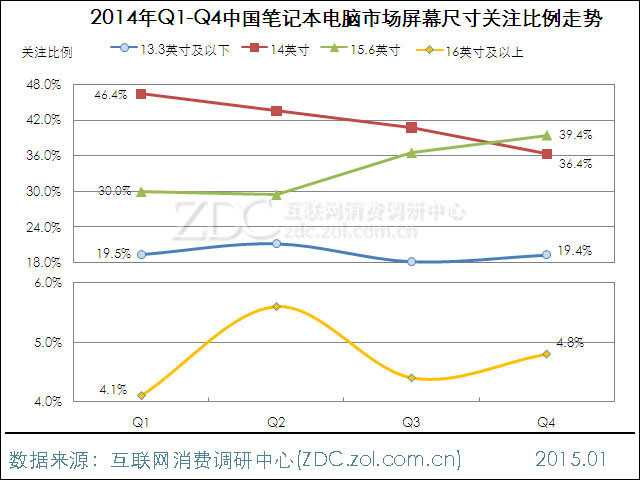

15.6英寸产品在下半年开始大幅上涨

本年度14英寸产品热度持续下滑,用户关注度有Q1的46.4%降至Q4的36.4%。作为主要竞争对手,15.6英寸产品在下半年开始大幅上涨,由29.5%升至全年峰值39.4%,并在Q4超越14英寸产品。

其它尺寸中,13.3英寸便携型产品关注比例相对稳定,16英寸以上大屏产品用户关注度起伏明显,全年呈明显波状走势。

图22 2014年Q1-Q4中国笔记本电脑市场屏幕尺寸关注比例走势

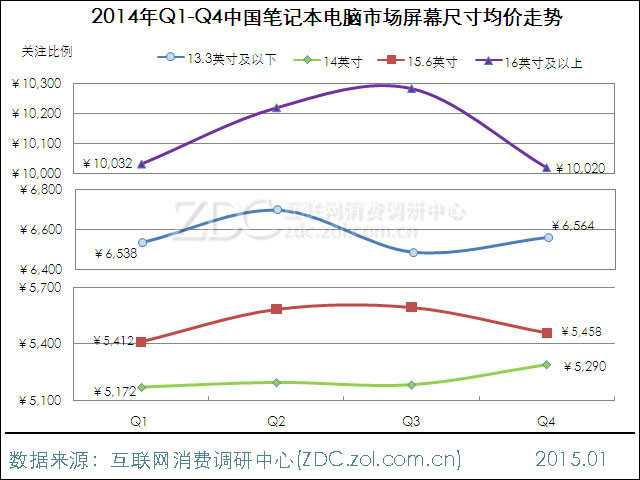

15.6英寸和14英寸产品的市场均价逐渐接近

从产品均价的角度来看,2014年16英寸以上产品售价相对最高,均价在10000元以上,同时价格波动幅度明显。与之相比,13.3英寸以下、14英寸和15.6英寸产品均价相对稳定。

值得关注的是,今年15.6英寸和14英寸产品的市场均价逐渐接近,两者均价差值由Q1的240元缩小至Q4的168元,价格逐渐产生交集也是消费者关注度向15.6英寸产品转移的原因之一。

图23 2014年Q1-Q4中国笔记本电脑市场屏幕尺寸均价走势

3、厂商分析

(1)在售产品数量

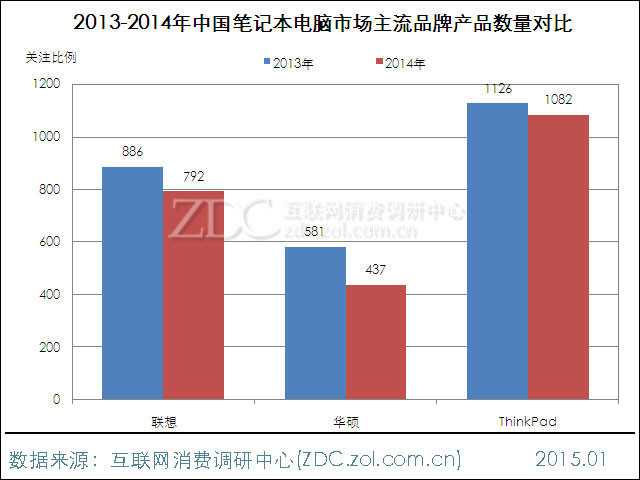

联想、华硕与ThinkPad市售产品数量均有下滑

ZDC监测数据显示,2014年中国笔记本电脑市场上,联想、华硕与ThinkPad三家品牌在售产品数量分别为792、437和1082款,约占整体市场的48.0%。同2013年相比,今年三家品牌的产品数量均有下滑,主流品牌的新品更新速度有所放缓,同时也反映出PC市场仍未完全走出低迷状态。

图24 2013-2014年中国笔记本电脑市场主流品牌产品数量对比

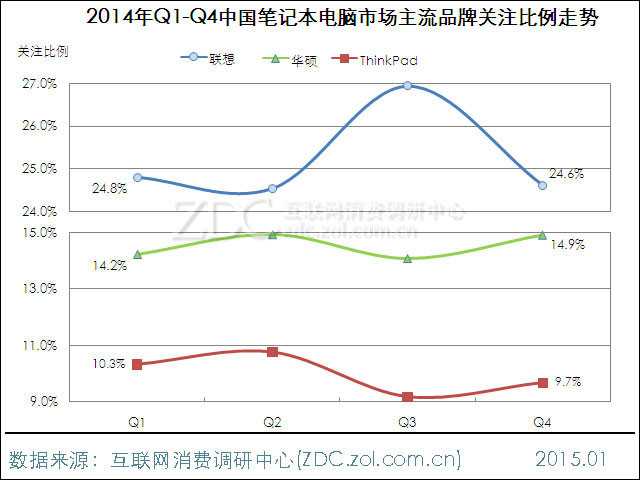

(2)关注比例走势

联想品牌关注度在下半年波动明显

品牌关注比例走势方面,联想虽然在品牌号召力方面占据一定优势,但用户关注度波动较为明显。其中下半年表现的尤为突出,先由24.5%升至26.9%,之后又降至24.6%。

本年度华硕与ThinkPad关注比例走势较为相似,两者全年均有小幅波动,但浮动区间保持在2.0%以内,年末与年初基本持平。

图25 2014年Q1-Q4中国笔记本电脑市场主流品牌关注比例走势

(3)价格关注度对比

三家品牌在3000-7999元价格段竞争激烈

2014年中国笔记本电脑市场上,联想、华硕与ThinkPad的用户关注度主要集中于3000-7999元价格段,所占份额均达到自身总和的七成以上。其中,华硕在该价格段的所占的关注份额达到80.8%。

由用户关注度的分布可以看出,ThinkPad除了在原有的5000元以上中高端市场占据优势外,旗下产品正在逐渐向3000-4999元中低端市场渗透,产品线布局更加完善。

图26 2014年中国笔记本电脑市场主流品牌价格段关注比例对比

三、未来笔记本电脑市场发展趋势预测

销售渠道将继续向电商平台转移

2014年随着阿里、京东的成功上市,中国电商市场正式进去高速发展阶段。市场调查机构IDC发布相关数据显示,2015年中国PC市场中的电商渠道销量占比将达18.7%。笔记本电脑作为PC市场中的移动便携设备,其在电商渠道的流通成本将远低于台式/一体机,因此未来笔记本电脑厂商必然会加大对电商渠道的投入,销售占比有望达到20.0%以上。

混合型产品将成为笔记本电脑发展趋势

联想Yoga系列的成功让市场看到混合型设计的优势,今年华硕重磅推出的“五合一”混合型笔记本电脑,让混合型笔记本受到更多消费者的关注。整体来看,在没有革命性技术升级出现前,混合型设计是笔电厂商寻求差异性的一条必经之路。

从消费者的角度来看,“单纯”的笔记本电脑对于用户的消费刺激力度有限,只有更丰富操作体验才能让用户看到新的使用需求。

中庸型产品将逐渐被消费者抛弃

2014年中国笔记本电脑市场上,兼顾办公和娱乐的中庸型产品市场竞争力正逐渐下滑。与之相比,诸如“游戏定制本”“学生定制本”等更具指向性的产品受到消费者关注。市场需求的具体化使“定制型”产品成为主导笔电市场格局变化的催化剂,未来笔记本电脑将逐渐产生更清晰的细分市场,中庸型产品将逐渐被消费者所抛弃。

更多阅读: