2014年第一季度,中国液晶电视市场品牌关注格局基本稳定,以海信为首的本土品牌依旧把持着市场接近六成的消费者关注度。从产品类型来看,智能电视市场持续升温,已与非智能电视分庭抗礼;4K电视虽然关注度略显不足,但保持良好的发展态势;而3D电视则略显颓势,本季度表现不佳。

报告要点:

•品牌关注格局:海信蝉联品牌关注榜榜首,创维夺得Q1亚军。

•产品关注型号:乐视TV是拥有上榜电视最多的品牌。

•3D电视结构:3D液晶电视的关注比例有所下滑。

•智能电视结构:Q1智能电视的关注比例持续上涨。

•超高清电视结构:超高清电视保持着上升的关注态势。

•背光灯类型:LED背光灯类型占据市场统治地位。

•屏幕尺寸结构:液晶电视的屏幕尺寸朝着大屏化发展。

•价格段结构:万元以上价格段的关注度有小幅走高。

•主流厂商分析:海信优势明显,三星与创维竞争激烈。

一、市场概述

•新品电视层出不穷,电视厂商各显优势

2014年,中国液晶电视市场上,各大电视巨头纷纷各显神通,新品电视层出不穷,市场竞争颇显激烈。三星推出全球首款曲面超高清电视HU9800;海信推出ULED电视系列,其在色彩饱和度、亮度等方面不逊于OLED电视,而售价仅为OLED的一半;TCL推出云幕H9500,在2K转4K技术方面有所突破;夏普推出四色电视系列,可以使FHD电视能媲美4K电视…… 可见,在科技日新月异的今天,电视仍是一个的高技术行业。

•电视屏幕继续朝着大屏化方向发展

据ZDC数据显示,2014年1-3月,中国液晶电视的实际屏幕尺寸越来越大,3月平均尺寸达到41.71英寸,较1月增加了0.17英寸,月均环比增长率为0.2%。而与去年3月的39.63英寸相比,同比上涨了5.2%。

二、品牌关注格局

•海信蝉联品牌关注榜榜首,创维夺得Q1亚军

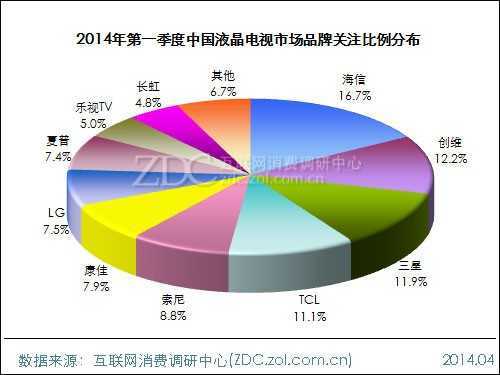

2014年第一季度,中国液晶电视市场关注前三甲依旧被海信、创维和三星所把持,累计关注比例为40.8%。其中,海信以16.7%的关注比例继续领跑市场;而与上季度不同的是,本季度创维取代三星成为亚军,关注比例为12.2%;相应的,三星下滑至季军位,关注占比为11.9%。另外,本月关注占比超过10.0%的品牌还有TCL,为11.1%。

(图) 2014年第一季度中国液晶电视市场品牌关注比例分布

•品牌关注格局基本稳定,长虹跻身Q1关注榜

同2013年Q4相比,除创维和三星外,其余品牌的关注排名均保持不变。值得注意的是,本季度长虹跻身品牌关注榜,名列第十位,关注占比为4.8%。

从关注占比的变化来看,本季度各品牌的关注占比变化相对较小,大部分均保持在一个百分点以内,变化程度相对较大的有海信和三星,其中,海信较上季度上涨了1.1%,涨幅最高,而三星较季度下滑了3.0%,降幅最大。

表 2013年Q4-2014Q1中国液晶电视市场品牌关注比例对比

| 排名 | 2013Q4 | 2014Q1 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 | 海信 | 15.6% | 海信 | 16.7% |

| 2 | 三星 | 14.9% | 创维↑ | 12.2% |

| 3 | 创维 | 13.0% | 三星↓ | 11.9% |

| 4 | TCL | 12.1% | TCL | 11.1% |

| 5 | 索尼 | 8.0% | 索尼 | 8.8% |

| 6 | 康佳 | 7.9% | 康佳 | 7.9% |

| 7 | LG | 7.8% | LG | 7.5% |

| 8 | 夏普 | 7.2% | 夏普 | 7.4% |

| 9 | 乐视TV | 4.9% | 乐视TV | 5.0% |

| 10 | 联想 | 2.4% | 长虹new | 4.8% |

| — | 其他 | 6.2% | 其他 | 6.7% |

三、产品关注格局

(一) 产品关注型号

•海信 LED50EC310JD夺得本季度产品关注榜冠军

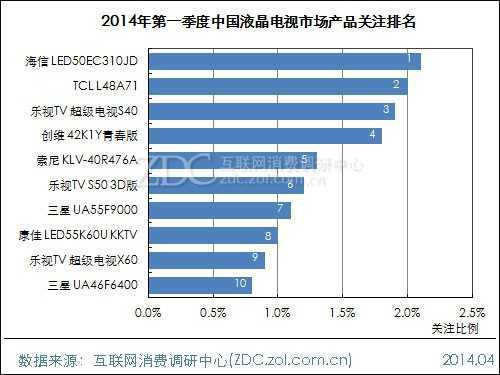

2014年第一季度,中国液晶电视市场上,海信 LED50EC310JD以微弱优势取代乐视TV 超级电视X60成为本季度最受消费者关注的产品,其关注占比为2.1%。这款50英寸、1920*1080分辨率、A+级屏的智能电视产品本季度末报价为3799元,较季初下降了200元。另外,本季度关注占比在1.5%以上的液晶电视产品还有TCL L48A71、乐视TV 超级电视S40和创维 42K1Y青春版,均较受消费者的关注。

(图) 2014年第一季度中国液晶电视市场产品关注排名

•乐视TV是拥有上榜电视最多的品牌

可以发现,本季度关注比例靠前的十款产品分属七家品牌,其中,乐视TV共有三款产品登上榜单,也是拥有上榜产品最多的品牌。

从产品尺寸来看,此十款产品的屏幕尺寸基本在40寸以上,最大尺寸达到60英寸,平均电视尺寸为48.5英寸;从电视类型来看,上榜智能电视的数量高达八款,其中更有两款超高清电视登上榜单——三星 UA55F9000和康佳 LED55K60U KKTV;而上榜产品的报价也跨度较大,从1499元到20600元不等,平均报价为5688元。

表 2014年第一季度中国液晶电视市场最受关注的十款产品及主要参数

| 排名 | 产品名称 | 分辨率 | 产品类型 | 产品尺寸 | 季末报价 |

| 1 | 海信 LED50EC310JD | 1920*1080 | 智能电视 | 50 | ¥3,799 |

| 2 | TCL L48A71 | 1920*1080 | 3D、网络、智能电视 | 48 | ¥4,567 |

| 3 | 乐视TV 超级电视S40 | 1920*1080 | 网络、智能电视 | 39 | ¥1,499 |

| 4 | 创维 42K1Y青春版 | 1920*1080 | 智能电视 | 42 | ¥1,999 |

| 5 | 索尼 KLV-40R476A | 1920*1080 | 全高清电视 | 40 | ¥3,099 |

| 6 | 乐视TV S50 3D版 | 1920*1080 | 3D电视 | 50 | ¥3,489 |

| 7 | 三星 UA55F9000 | 3840*2160 | 3D、智能、超高清电视 | 55 | ¥20,600 |

| 8 | 康佳 LED55K60U KKTV | 3840*2160 | 3D、网络、智能、超高清电视 | 55 | ¥5,999 |

| 9 | 乐视TV 超级电视X60 | 1920*1080 | 3D、网络、智能电视 | 60 | ¥6,469 |

| 10 | 三星 UA46F6400 | 1920*1080 | 3D、网络、智能电视 | 46 | ¥5,361 |

(二) 产品类型结构

1、智能电视结构

•Q1智能电视的关注比例持续上涨

2014年第一季度,中国液晶电视市场上,智能电视的关注度持续升温,越来越多的消费者开始将注意力转移上来,其关注占比持续走高,由1月44.4%上涨至3月的46.5%,进一步的缩小了与非智能电视的关注差距。

(图) 2014年第一季度中国液晶电视市场智能电视关注比例走势

2、3D电视结构

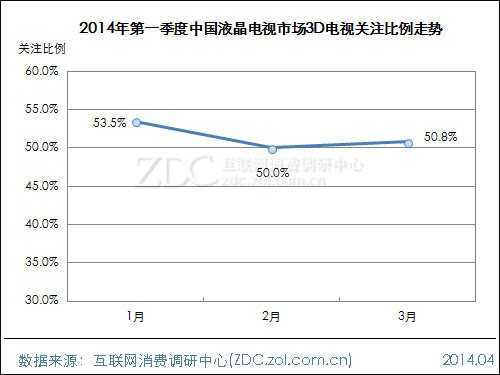

•3D液晶电视的关注比例有所下滑

2014年第一季度,中国液晶电视市场上,3D电视的关注度表现平平,虽然每月的关注占比均保持在五成以上,但从Q1的走势来看,其关注占比呈小幅下滑的趋势,3月仅为50.8%,较1月下滑了2.7%。

(图) 2014年第一季度中国液晶电视市场3D电视关注比例走势

3、超高清电视结构

•超高清电视保持着上升的关注态势

2014年第一季度,中国液晶电视市场依旧被全高清电视所占据,其关注份额超过整个市场的七成。同时,随着各大电视厂商的超高清电视开始逐步投放市场,本季度超高清电视的关注份额已超过一成,并呈现出上升的态势,其关注占比由1月的13.2%逐步上升至3月的15.2%。

(图) 2014年第一季度中国液晶电视市场超高清电视关注比例走势

(三) 产品参数结构

1、背光灯类型结构

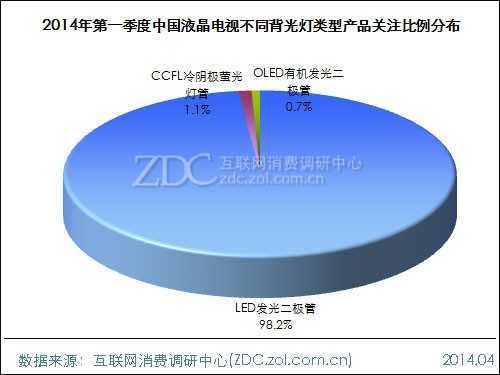

•LED背光灯类型占据市场统治地位

2014年第一季度,中国液晶电视市场上,作为市场主流的LED发光二级管背光灯类型依旧统治着市场,其本季度关注比例高达98.2%,远远高出CCFL冷阴极萤光灯管的1.1%。而OLED有机发光二极管由于面世时间较短,量产数量不多,导致关注占比有限,仅为0.7%。

(图) 2014年第一季度中国液晶电视不同背光类型产品关注比例分布

•LED电视的关注比例在持续增长

从2014年1-3月走势来看,LED电视虽然已占据绝大部分的市场关注,但依然保持着持续上升的走势,其3月的关注比例达到98.5%,同1月相比上涨了0.5个百分点。

(图) 2014年第一季度中国液晶电视市场LED电视关注比例走势

2、屏幕尺寸结构

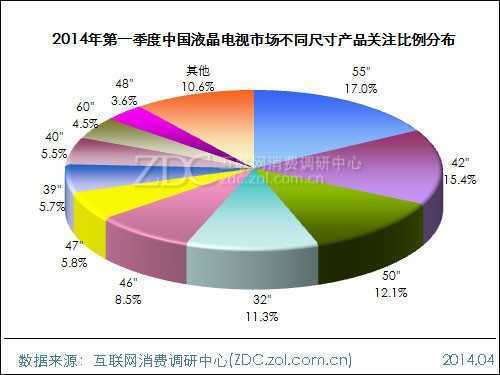

•55英寸的液晶电视最受消费者关注

2014年第一季度,中国液晶电视市场上,大尺寸的液晶电视继续受到广大消费者的重点关注。可以发现,关注比例靠前的十种屏幕尺寸中有八种在40英寸以上。其中,本季度55英寸以17.0%的关注比例成为最受消费者关注的电视屏幕尺寸,42英寸与50英寸分别排在第二位与第三位,关注比例分别为15.4%和12.1%。

(图) 2014年第一季度中国液晶电视市场不同尺寸产品关注比例分布

•电视屏幕尺寸继续朝着大屏化发展

从2014年1-3月的走势看,中国液晶电视的实际屏幕尺寸越来越大,3月平均尺寸达到41.71英寸,较1月增加了0.17英寸,月均环比增长率为0.2%。而与去年3月的39.63英寸相比,同比上涨了5.2%。

(图) 2014年第一季度中国液晶电视平均电视屏幕尺寸走势

(四) 价格段结构

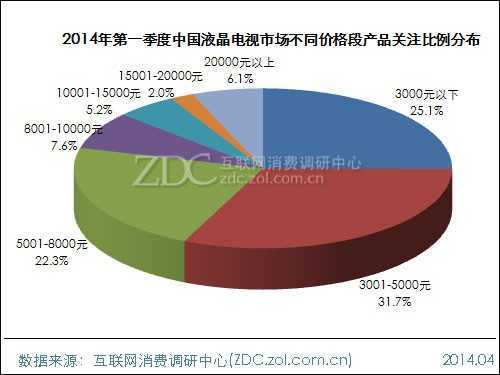

•3001-5000元价格段最受消费者关注

2014年第一季度,中国液晶电视市场上,消费者对价格段的关注重心集中在3001-5000元,关注占比超过三成,为31.7%。另外,关注比例超过两成的还有3000元以下和5001-8000元价格段,分别为25.1%和22.3%。其余价格段的关注比例均相对较小,均不足10.0%。

(图) 2014年第一季度中国液晶电视市场不同价格段产品关注比例分布

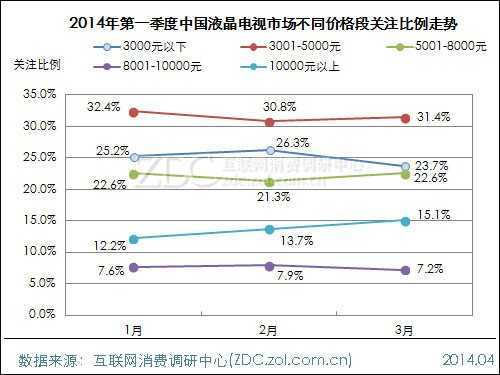

•万元以上价格段的关注度有小幅走高

2014年第一季度,中国液晶电视市场上,从各价格段的走势来看,3000元以下及3001-5000元价格段的关注占比呈下滑走势,其3月的关注占比较1月分别下滑了1.5%和1.0%;同时,万元以上价格段的关注占比呈直线上升走势,由1月的12.2%上涨至3月的15.1%,这部分的关注占比主要是由高价超高清电视的带动所引起的市场变化。

(图) 2014年第一季度中国液晶电视市场不同价格段关注比例走势

四、主流厂商分析

(一) 品牌走势分析

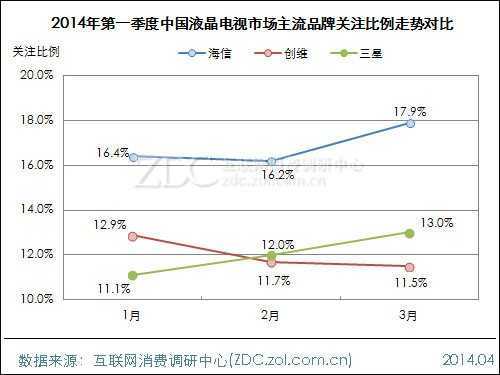

•海信优势明显,三星与创维竞争激烈

2014年第一季度,中国液晶电视市场上,海信始终保持品牌关注榜榜首,关注占比呈上升走势,其3月关注比例达17.9%,较1月上涨了1.5%;而三星与创维则竞争较为激烈,从关注走势来看,在Q1三星呈上升走势,并且在2月超越创维成为亚军,在3月拉大与创维的差距;创维则呈下滑走势,3月关注占比为11.5%,较1月下滑了1.4%。

(图) 2014年第一季度中国液晶电视市场主流品牌关注比例走势对比

(二) 单品关注率对比

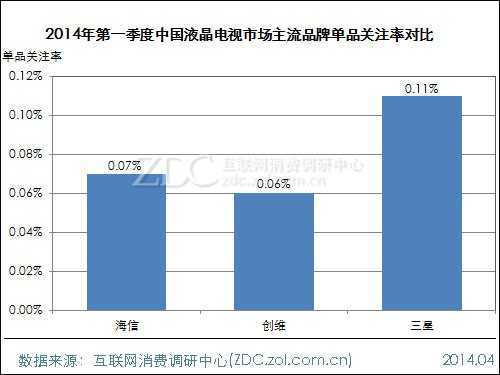

•三星单品关注率相对最高

2014年第一季度,中国液晶电视市场的前三强品牌中,虽然三星的关注占比相对略显不足,但从单品关注率来看,三星达到了0.11%,这也意味着三星单款产品的市场竞争力最强。而海信与创维的单品关注率相差不大,分别为0.07%和0.06%,说明两家品牌的市场竞争力相当。

(注:单品关注率=某品牌关注比例/该品牌市售产品数量*100%,单品关注率反映某品牌的产品平均竞争力。)

(图) 2014年第一季度中国液晶电视市场主流品牌单品关注率对比

更多阅读: