报告摘要:

l 根据安居客3月40城租赁价格指数,全国40城中22个城市租赁价格环比指数温和上涨,18个城市价格环比指数小幅下跌。部分二线省会城市租赁环比价格指数表现较好,长沙、济南和武汉的租赁环比价格指数涨幅超过3%。一线城市本月租赁环比价格指数表现持续较弱。

l 本月,一室和两室户型挂牌价格环比表现相对较好。其中,一室户型环比价格指数上涨城市达到24个,两室户型环比价格指数上涨城市达到23个。

l 3月,重点40城租赁新增挂牌房源供应量较上月持平,环比上升0.2%。经历了节后租赁需求的充分释放,本月重点40城整体租赁需求小幅回落,整体需求热度环比下降14.9%。

l 本月市场中低价位需求回落,而对应房源供应占比仍持续小幅上升。1500元/月/套以下租赁房源的需求占比下降1%,波动趋势与上月相反。同时,本月501~3500元/月/套房源的供应占比上升0.8%。

一、租赁行业动态

1、重点政策解读

Ø 全国两会:加强住房保障体系建设,支持刚性和改善性住房需求

3月4日-5日,全国两会在北京召开,两会的政府工作报告中提及住房租赁相关表述:有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展。防范化解地方政府债务风险,优化债务期限结构,降低利息负担,遏制增量、化解存量。加强住房保障体系建设,支持刚性和改善性住房需求,解决好新市民、青年人等住房问题。

解读:今年两会延续了“房住不炒,租售并举”的总方针,再次将“住房租赁”写入政府工作报告,从培育住房租赁市场到落实增加租赁供给,尤其强调加快保障性租赁住房的建设和落地,有利于缓解新市民、青年人等住房压力。同时,强调“防范化解优质头部房企风险“有助于今年房地产市场的平稳健康发展,更有利于房地产市场信心的恢复以及复苏。结合保障性租赁住房的广泛推进,国内住房保障体系正不断完善。

Ø 证监会:《关于进一步推进基础设施领域不动产投资信托基金常态化发行相关工作的通知》

为进一步健全REITs市场功能,推进REITs常态化发行,完善基础制度和监管安排,证监会发布《关于进一步推进基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》。通知共提出4方面12条措施,进一步推进REITs常态化发行工作。申报发行基础设施REITs的特许经营权、经营收益权类项目,基金存续期内部收益率原则上不低于5%;非特许经营权、经营收益权类项目,预计未来3年每年净现金流分派率原则上不低于3.8%。落实中央“房住不炒”要求,充分考虑保障性租赁住房的保障属性,鼓励更多保障性租赁住房REITs发行。

解读:自2022年保障性租赁住房纳入公募REITs后,保障性租赁住房公募REITs成为行业最大的焦点。一方面,公募REITs发行有利于保障性租赁住房项目开通新的融资渠道,加快行业发展;另一方面,有助于打通租赁住房行业“投、融、建、管、退”的路径。目前,多地保障房保障性租赁住房REITs正在筹备中。此次《通知》充分考虑保障性租赁住房的保障属性,在一定程度上降低了发行门槛,首次申报发行REITs的保障性租赁住房项目,当期目标不动产评估净值原则上不低于8亿元,可扩募资产规模不低于首发规模的2倍。政策针对性的放宽有利于更多优质项目的融资,加快保租房项目的落地。

Ø 成都四部门开展住房租赁资金监管

3月16日,为加强住房租赁市场监管,规范住房租赁企业经营行为,保障住房租赁当事人合法权益,根据有关文件规定,成都市住建局、中国银保监会四川监管局、市金融监管局、人行成都分行营管部4部门出台《关于开展住房租赁资金监管的通知》,自印发之日起施行,有效期5年。

《关于开展住房租赁资金监管的通知》明确,在成都市行政区域内通过受托经营、转租方式从事住房租赁经营的住房租赁企业,应在驻蓉商业银行中开立全市唯一的住房租赁资金监管账户,并与承办银行签订住房租赁资金监管协议,明确监管内容、方式及流程,该账户不得支取现金,不得归集其他性质的资金。

解读:本次成都政府对住房租赁资金监管等方面加强管理,进一步完善了市场主体的规范化经营。一方面,设立资金监管账户,在该市行政区域内通过委托经营、转租方式从事住房租赁经营的住房租赁企业开展业务前,并在报送开业信息时提供住房租赁资金监管账户信息,有利于建立起业务全程资金信息的监管,杜绝恶意违规经营。另一方面,规范住房租赁企业单次收取租金的周期,超过单次收取租金周期的租金和押金应存入住房租赁资金监管账户,有利于保护租客群体的利益,对租赁行业存在或潜在的问题进行了完善。

2、金融动态

Ø 上交所:加快打造REITs市场保障性租赁住房板块

3月22日,上海市政府举行的“2023年‘潮涌浦江’投资上海全球分享季新闻通气会”。上海将加快打造REITs市场的保障性租赁住房板块,着力推动重大标志性项目REITs落地,更好统筹REITs质的有效提升和量的合理增长。相继推动落地对建设上海REITs市场,对上海企业盘活存量资产、扩大有效投资,将上海打造成具有国际竞争力的REITs发展新高地具有极强的示范意义。

3、企业动态

Ø 龙湖冠寓:2022年租金收入24.4亿元

3月17日,龙湖集团发布2022年年度业绩报告。报告期内,龙湖冠寓2022年租金收入为24.4亿元,同比增长9%,5年租金收入复合增长51%。同时,已布局全国30余个高量级城市,累计开业房间数量11.6万余间,规模行业领先,品牌影响力稳居行业TOP 1。另外,龙湖冠寓也积极布局保障性租赁住房,已在北京、重庆、天津等12个城市,落地40余个保租房项目、开业房源超2万间,助力人才安居。

Ø 贝壳发布2022Q4及全年财报:交易额达到2.61万亿,“省心租”业务再升级

2022年业绩报中,贝壳披露其推出的房屋租赁业务中的省心租模式(即轻托管服务)的在管规模突破70000套。业务收入方面则较2021年的21亿元,增长了近33.4%。但随着利润率较低的轻托管租赁服务占比增加,新兴业务的2022年利润率滑落至31.3%。截至2022年年底,已经为成都超过1,700位保租房业主和租户提供了优质的租赁运营服务。未来,也会努力参与到更多保障性租赁住房。

Ø 招商蛇口:2022年长租公寓全年营收10.25亿元

2022年末,公司管理范围内的长租公寓布局21个城市,在营项目41个,总经营建筑面积约108万平方米,房源2.67万间。在建及筹开项目28个,总建筑面积约64万平方米 , 房源总数1.39万间。2022 年长租公寓运营收入(未扣除租金减免金额)为10.25亿元,实现EBITDA6.84 亿元。

报告期内,公司重资产拓展聚焦获取保障性租赁住房以储备REITs的优质底层资产,在深圳、上海共落地3个保障性租赁住房项目,新增管理面积4.9万平方米,新增房源1262 间;轻资产拓展聚焦深耕重点城市,2022 年在深圳新增轻资产管理面积6.2 万平方米,房源2644间。

Ø 万科:2022年长租年营收32.4亿元

3月31日,万科2022年度业绩推介会举行。2022年,万科泊寓营业收入(含非并表项目)32.4亿元,同比增长12.1%;新获取房间1.77万间,净新增开业0.71万间。截至2022年底,万科泊寓共运营长租公寓21.51万间,累计开业16.66万间,布局全国34个城市,开业数量在北京、深圳、广州、成都、武汉、合肥等26个城市排名前三。在运营效率方面,泊寓全年出租率93.3%;前台GOP利润率87.5%,收缴率为98.8%;客户续租率达60%,线上平台注册人数270万,同比提升42%,自有渠道获客占比超80%,同比提升11个百分点。

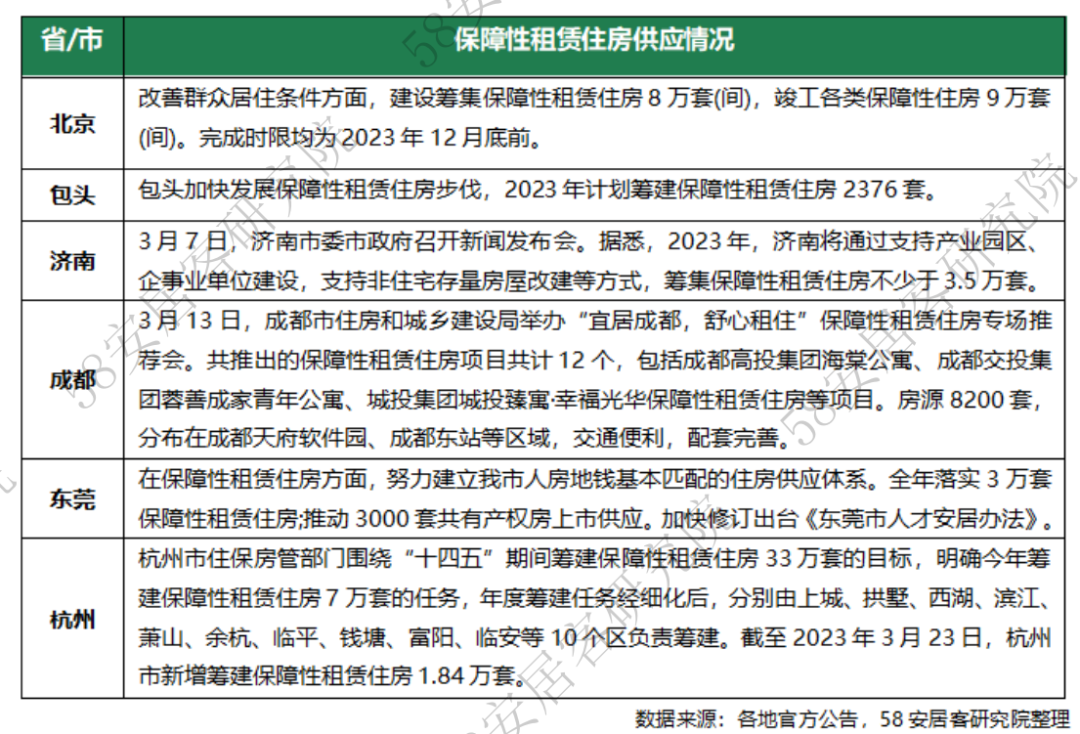

4、保障性租赁住房动态

二、全国40城租赁价格指数表现情况

1、安居客全国40城租赁价格指数

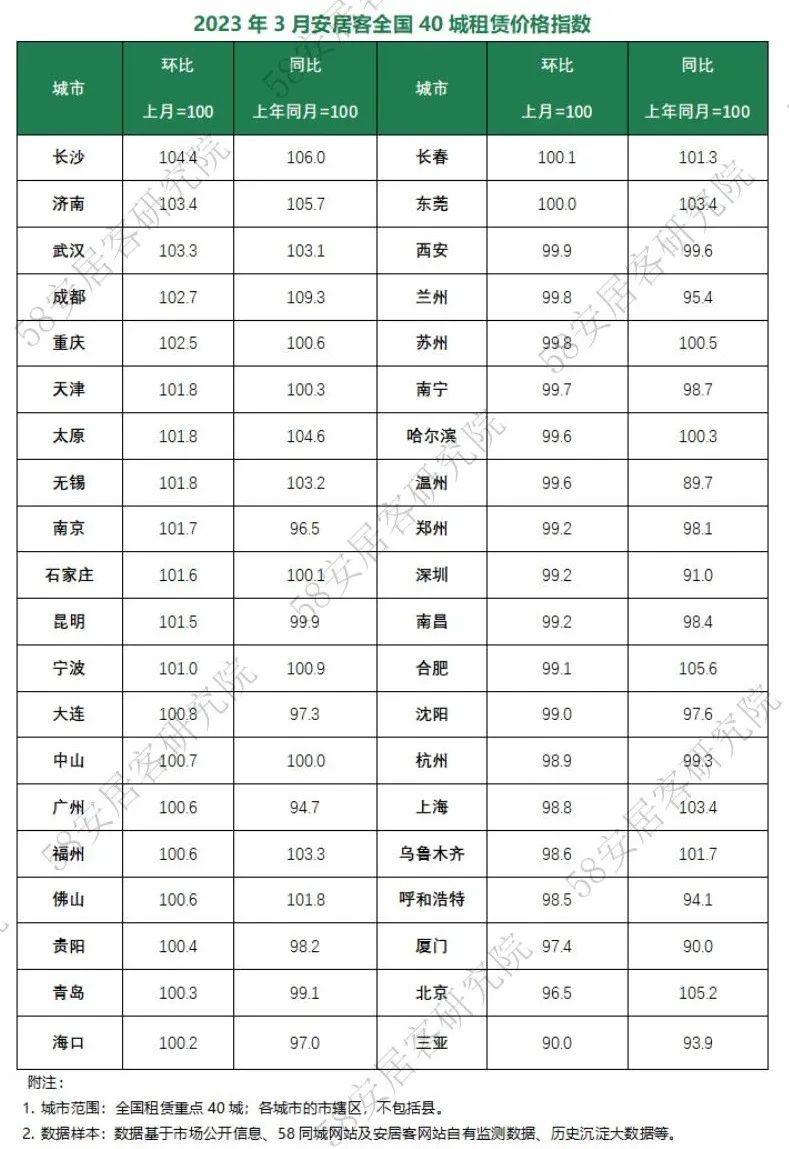

3月,随着春季租赁旺季步入尾声,多数城市租赁市场价格环比呈现小幅回落。根据安居客全国40城租赁价格指数显示,22个城市租赁价格环比指数温和上涨,18个城市价格环比指数小幅下跌。整体来看,32个城市本月环比价格指数波动幅度位于-2%~2%区间。由于春节后租赁供需集中释放,本月市场供需活跃度有所下降,城市环比价格波动相对温和。

本月,部分二线省会城市租赁环比价格指数表现较好,长沙、济南和武汉的租赁环比价格指数涨幅超过3%。此外,成都和重庆环比价格表现也相对较好。同时,一线城市本月租赁环比价格指数表现持续较弱。由于2月一线城市租赁供应放量,导致上海、广州和深圳均呈现不同程度的下降。本月,基于春季后外来务工人群带动的租赁需求集中性释放,需求环比回落显著,导致租赁环比价格表现持续较弱。整体来看,二线城市由于租赁需求结构的差异,内生型租赁需求表现相对更稳定,如天津、太原、无锡、南京等本月环比价格指数呈小幅上升。

结合40城租赁价格同比指数表现来看,21个城市租赁价格同比指数呈现上涨,19个城市价格同比指数下跌。整体来看,在去年受疫情影响的情况下,核心一二线城市同比租金表现相对较强。结合一季度数据表现,租赁市场基本呈现复苏趋势,尤其部分城市,如北京、上海、成都、长沙、济南、合肥等,同比价格指数相对较强,侧面反映出租赁市场的复苏情况相对较好。

2、安居客全国40城租赁价格分类指数

附注:

1. 城市范围:全国租赁重点40城;各城市的市辖区,不包括县。

2. 数据样本:数据基于市场公开信息、58同城网站及安居客网站自有监测数据、历史沉淀大数据等。

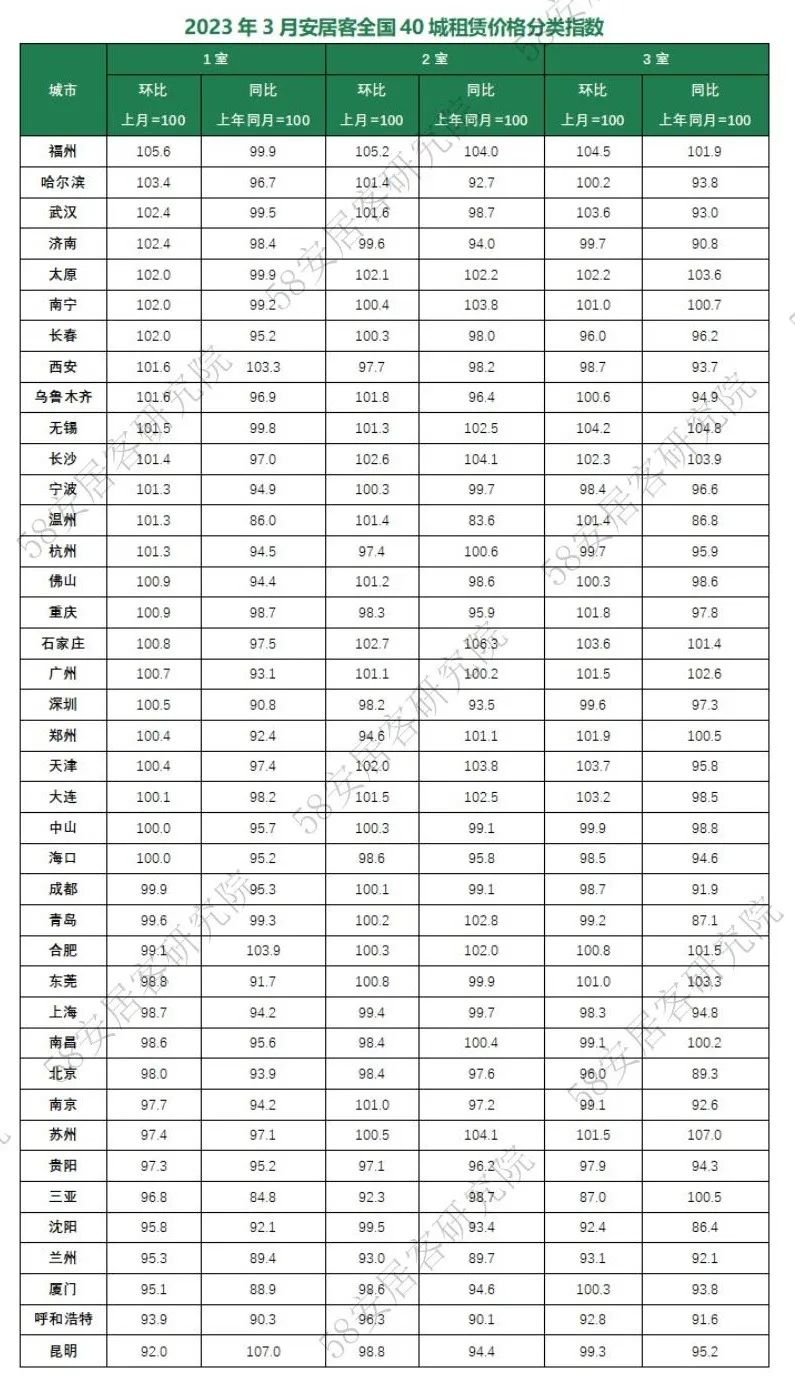

根据3月安居客全国40城租赁价格分类指数显示,本月一室和两室户型挂牌价格环比表现相对较好。其中,一室户型环比价格指数上涨城市达到24个,两室户型环比价格指数上涨城市达到23个。由于春季旺季即将结束,本月上涨城市数量较上月均有所减少。

由于春节后求职务工需求主要聚焦于中低价位租金的房源,因此,对合租的需求短期上升,推动两室及以上户型价格环比表现更好。本月,随着市场需求结构的转变,以白领工薪群体需求为主的一室和两室的环比价格表现更好。福州、哈尔滨、武汉、济南、太原、西安、无锡、长沙及宁波等二线城市的一室和两室户型环比价格表现相对更好。相对而言,一线城市的一室和两室户型环比价格表现相对较弱,北京、上海的一室和两室户型价格环比均呈小幅下跌。

结合各户型同比数据来看,两室和三室户型价格表现更强。两室户型同比价格指数上涨城市达到15个,三室户型同比价格指数上涨城市达到13个。一室户型同比价格以下跌为主,而三室户型同比价格上涨城市有所增加。苏州、无锡、长沙、太原、广州和福州的两室和三室户型价格表现较强,主要以强二线城市为主。从侧面反应出,市场需求对租金性价比的重视有所提升。

三、全国40城租赁供需表现情况

1、3月全国40城租赁新增挂牌供应情况

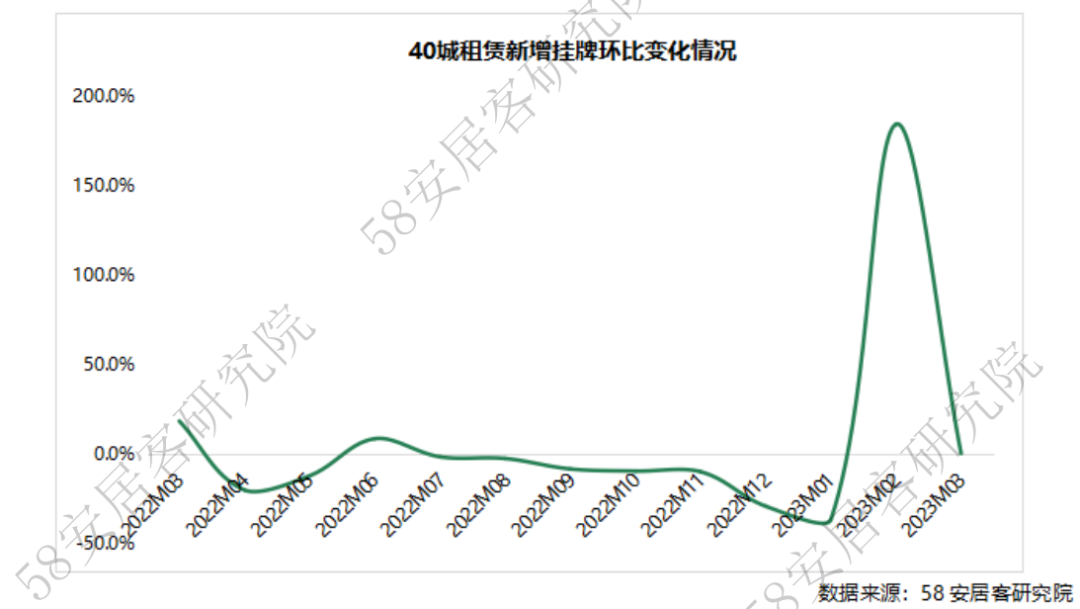

3月,重点40城租赁新增挂牌房源供应量较上月持平,环比上升0.2%。根据安居客监测数据显示,本月租赁新增挂牌房源供应环比上涨的城市达到20个,城市数量较上月有所减少。其中,三亚本月挂牌表现较好,环比涨幅达到26.1%。此外,长春、兰州、南京等新增挂牌供应环比涨幅超过10%。由于春节后求职务工需求上升,带动2月市场供应放量,市场需求短期集中消化后,本月交易活跃度有所回落。

从具体城市表现来看:

一线城市中,北京、上海和深圳本月新增租赁供应基本环比持平,广州供应环比下降7.9%。3月一线城市二手房成交活跃,尤其,深圳、广州二手住宅成交量大幅上升,二手房市场的活跃,在一定程度上挤压了租赁市场的供应。因此,租赁市场在经历了2月供应放量后,本月温和回落。二线城市中,部分中西部省会城市新增挂牌环比表现相对较好,如长春、兰州、南京、沈阳、郑州、宁波及苏州等。在租赁市场供需节奏方面,受需求结构的影响,一线城市市场需求多在节点时间集中释放,部分中西部城市的持续性相对更长。尤其,对于经济活跃度较高的强二线城市,内生型租赁需求的表现相对更稳定。

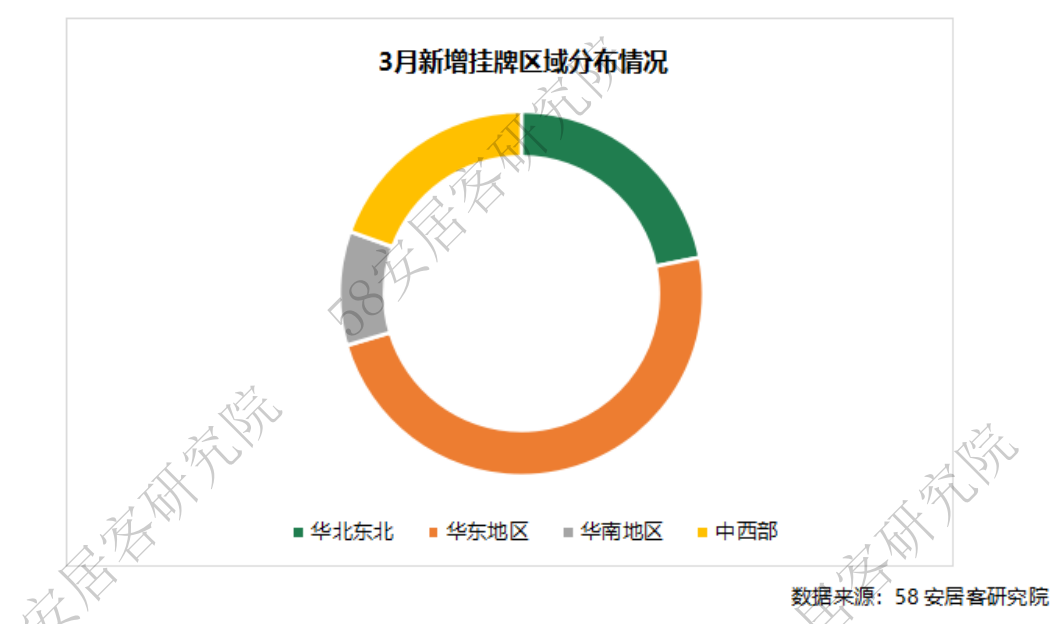

结合3月新增挂牌的区域结构分布来看,在整体新增挂牌量较上月持平的情况下,区域间的波动幅度有所减小。整体供应结构基本稳定,华东区域占比达到48.6%,华北东北占比上升0.5%,占比上升到约21.8%。华南区域占比小幅下降0.7%。中西部占比基本持平,维持在19.5%。

2、3月全国40城租赁市场需求热度情况

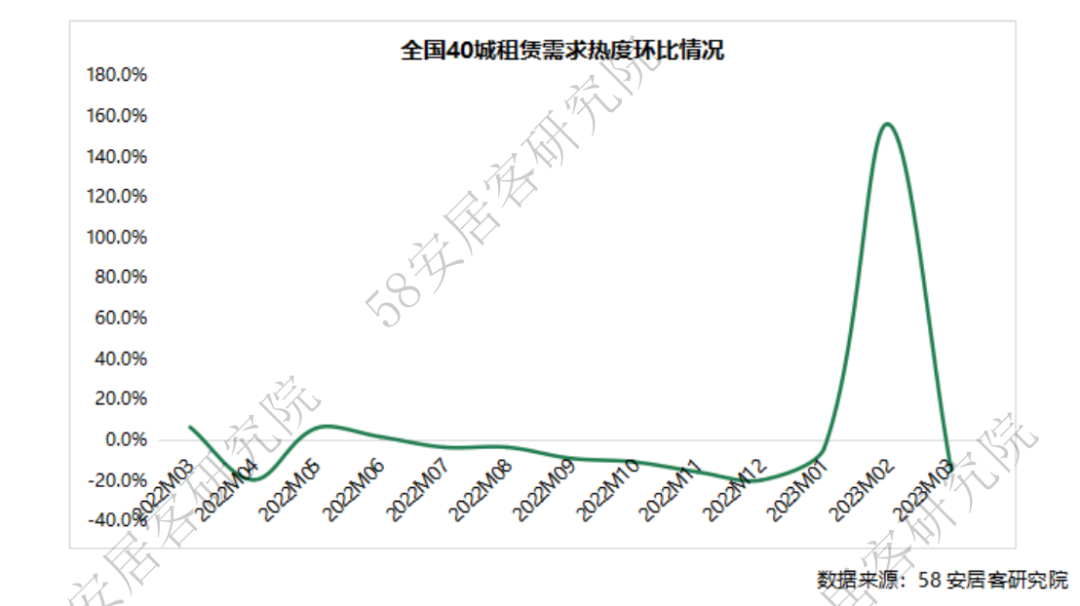

3月,经历了节后租赁需求的充分释放,本月重点40城整体租赁需求小幅回落,整体需求热度环比下降14.9%。根据安居客监测数据显示,核心一二线城市的租赁需求热度回落相对显著,环比跌幅超过10%。二线城市中,大连、长春、沈阳、哈尔滨、呼和浩特及三亚,环比跌幅相对较小。

究其原因,春节后在春季开工热的带动下,核心一二线城市中由外来务工人群带动的租赁需求集中性释放,导致本月需求环比回落。对于部分二线城市,外部导入型租赁需求相对核心一二线城市较小,而内生型租赁需求表现相对更稳定。因此,3月的市场租赁需求环比跌幅相对较小。步入二季度,在今年经济复苏的大环境下,各行业经营活动回归常态,租赁市场需求有望保持相对稳定、健康的波动。

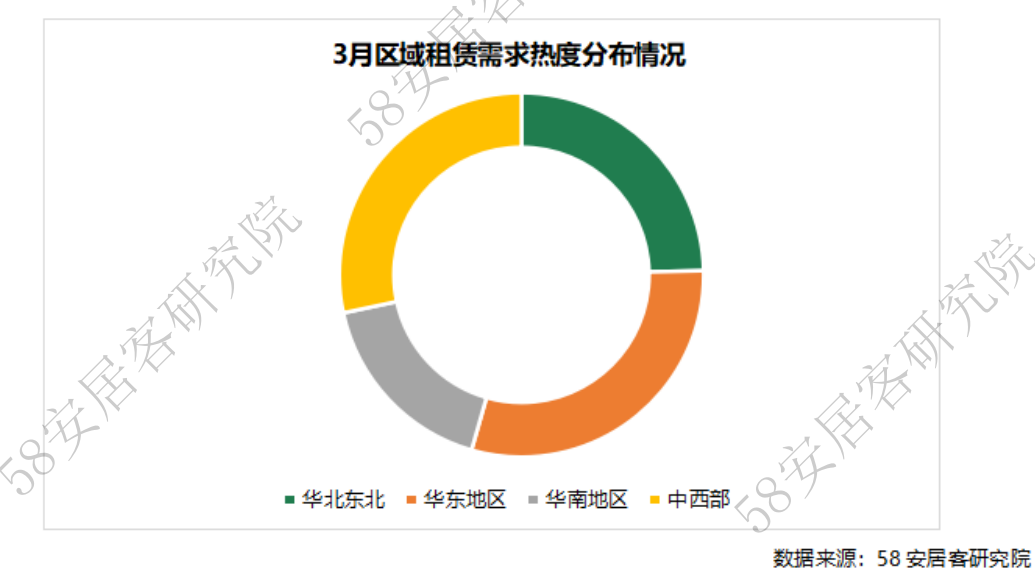

从3月各区域租赁需求结构分布来看,本月区域结构分布相对稳定。其中,华北东北的租赁需求占比上升1.3%,华东地区和中西部需求占比均小幅下降0.6%。整体需求结构上,华东地区需求占比仍最高,本月占比回落至29.8%。中西部本月需求占比回落至28.3%。

3、3月全国40城租赁供需结构情况

(1) 3月40城租赁价格供需分布变化

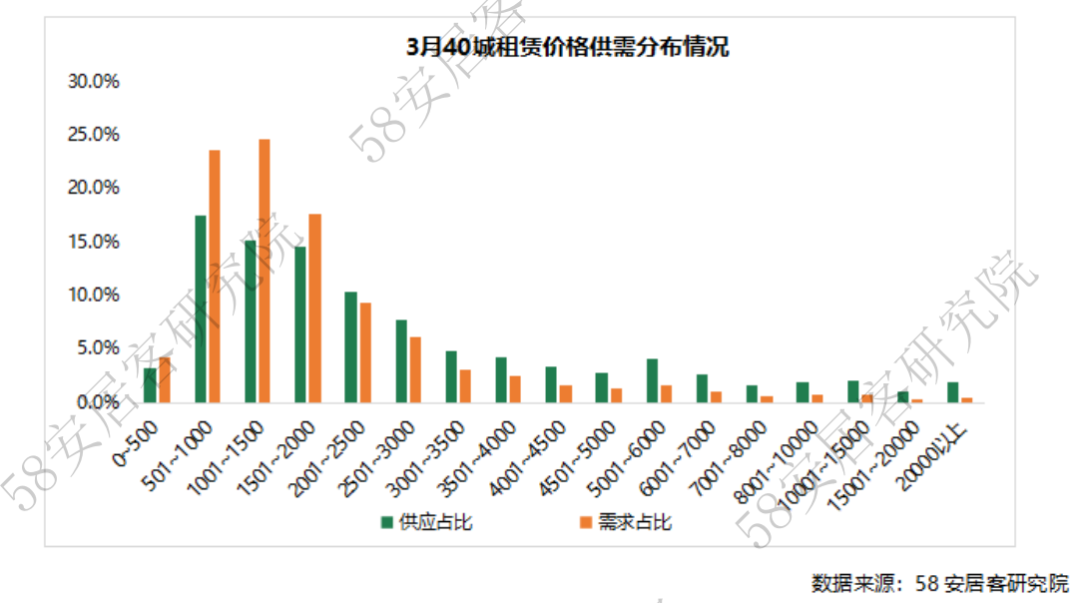

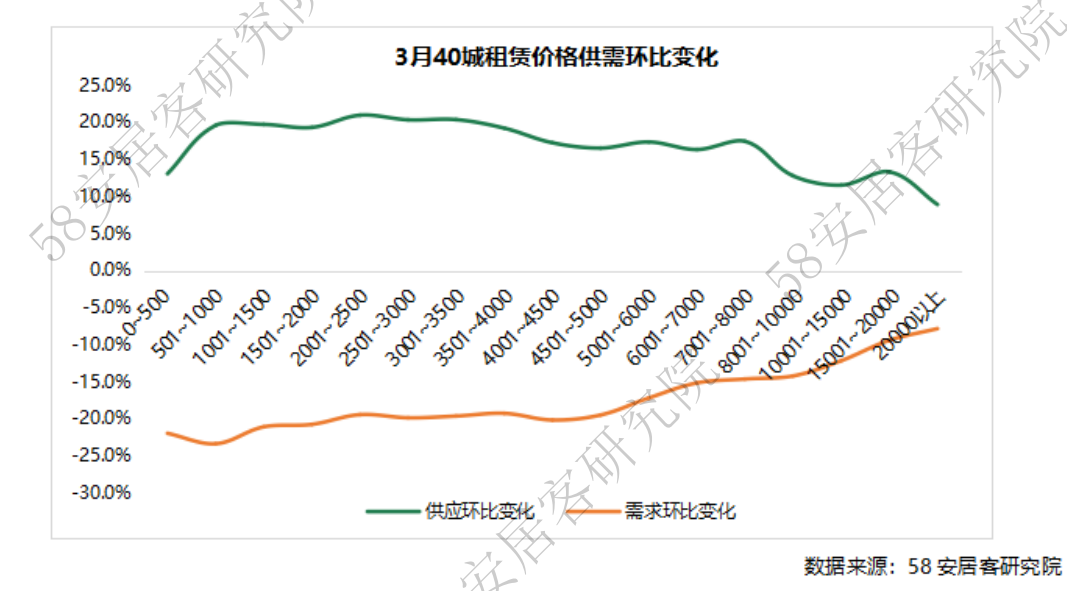

从3月40城租赁价格供需分布来看,市场整体的价格供需分布结构相对稳定。整体依然是中低价位供需占主导,主力供需价格集中在501~2500元/月/套,供应占比达到57.8%,需求占比达到75.2%。但是,本月市场中低价位需求回落,而对应房源供应占比仍持续小幅上升。

由春季求职热度上升带动的租赁供需回升临近尾声。本月中低价位房源的需求占比均小幅下降,而中高价格租赁需求有微幅回升。其中,1500元/月/套以下租赁房源的需求占比下降1%,波动趋势与上月相反。2000元/月/套以上各价格段房源需求占比均有0.1%~0.2%小幅上升。供应方面,本月501~3500元/月/套房源供应占比上升0.8%,6000元/月/套以上房源供应占比下降0.5%。究其原因,由于春节后求职务工需求的充分释放,导致对中低价格租赁需求的下降,而中高价格需求相对稳定,但本月回升趋势尚不显著。

结合市场供需环比数据来看,各价位房源供应均呈现环比回升,其中,501~8000元/月/套供应环比上涨均超过15%。需求整体环比均呈现下降态势,同时与供应呈现出相反的表现,7000元/月/套以下房源需求环比下跌均超过15%。由数据的反馈来看,中低价位环比供应持续上升,而对应的需求本月呈现下跌。市场供需热度表现呈现阶段性背离。

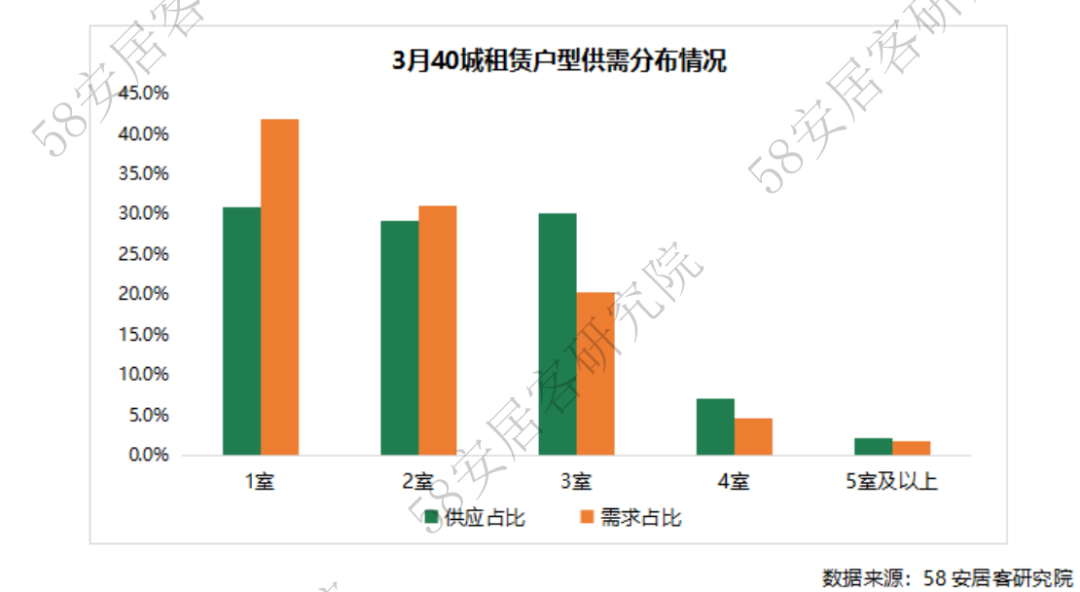

(2) 3月40城租赁户型供需分布变化

3月,40城租赁户型供需结构分布基本稳定,环比小幅变化。本月三室房源的供应占比小幅上升0.4%,四室及以上房源占比小幅下降0.3%。需求方面,一室的需求占比下降0.3%,而三室的需求占比上升0.2%。本月户型供需呈现一定程度的背离。由于春季租赁旺季临近尾声,一室需求随之下降。两室的市场供需相对较平衡,三室户型供需占比均小幅上升,侧面也反应了租赁群体承租能力在一定程度上有所下降。

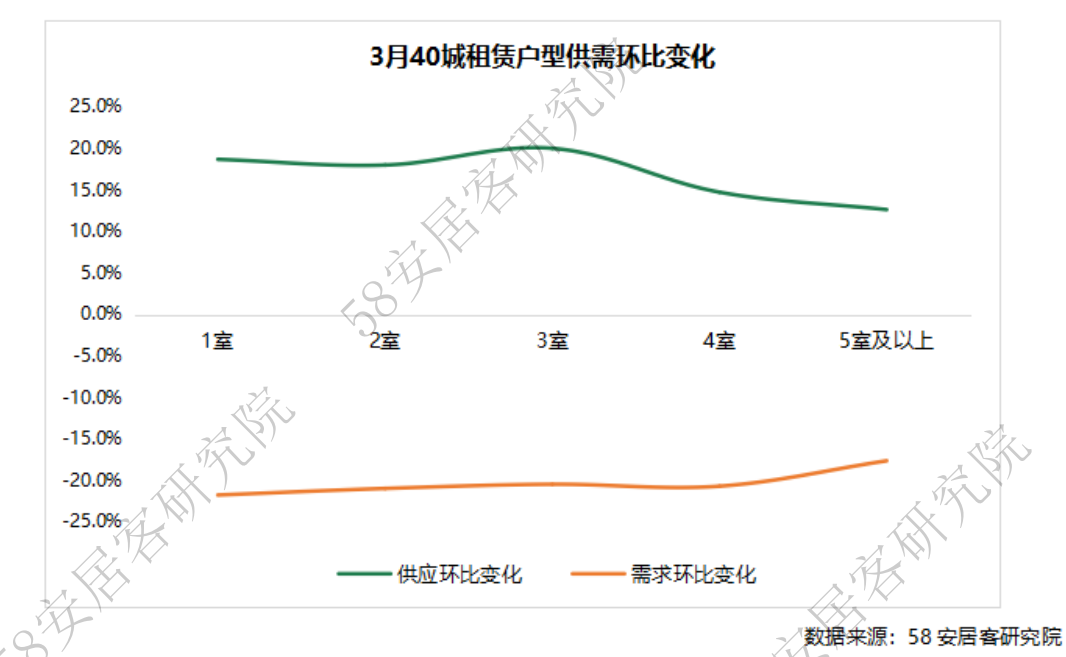

结合户型供需环比变化来看,本月整体新增供应环比仍保持上升,市场各类户型的供应环比上升幅度在13~20%。其中,三室以下供应环比增幅在20%左右,供应放量相对持续。需求方面,各类户型环比需求热度均回落20%左右,各户型间差异不大,各类需求热度同步下降。

更多阅读: