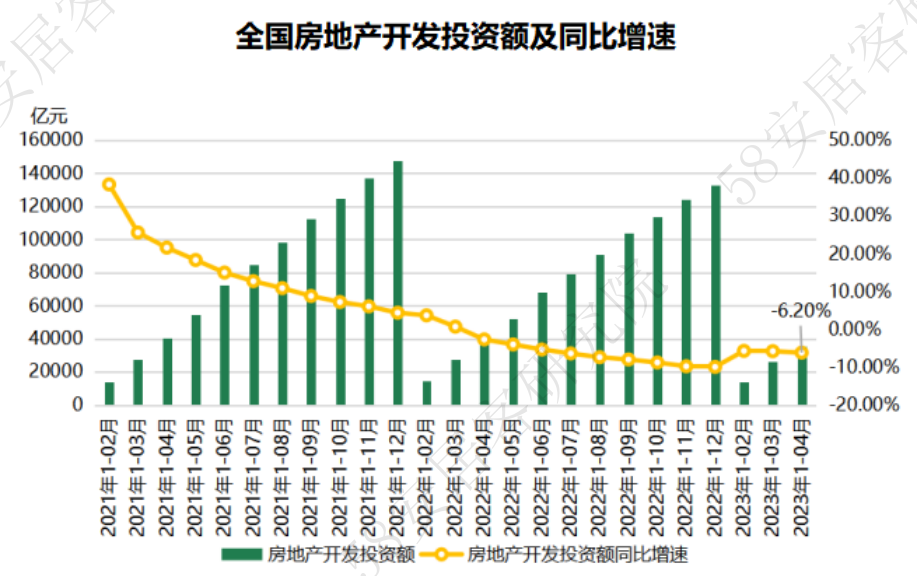

概述:2023年1-4月,全国房地产开发投资额和住宅开发投资额分别为35514亿元、27072亿元,同比降幅分别为6.2%和4.9%。开年投资数据在上个月出现明显改善后,已经连续两个月继续改善的动能不足,本月同比降幅较上个月的5.8%又出现小幅扩大。

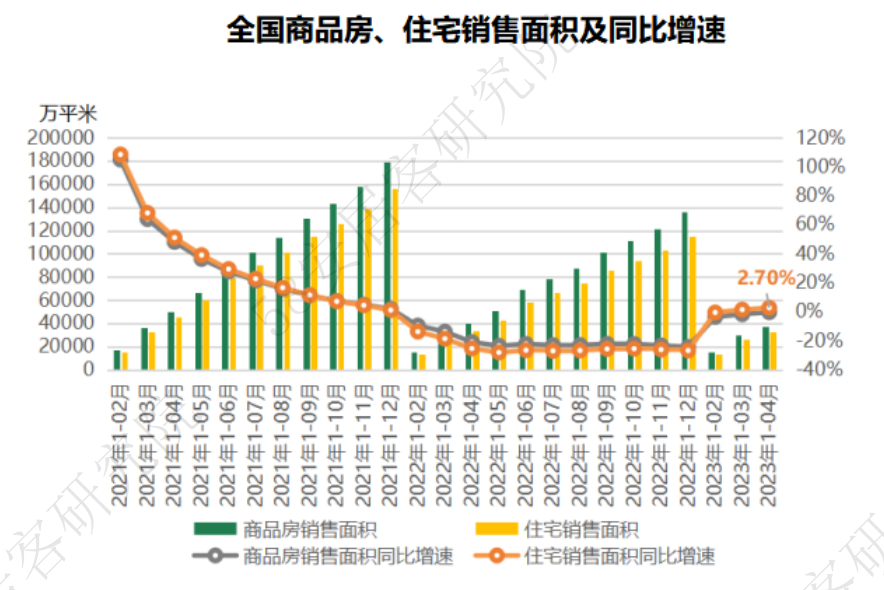

但房屋销售和竣工数据回暖明显:1-4月住宅竣工面积为17396万平米,同比上扬19.2%,均呈快速上扬态势;住宅销售金额为36020亿元,同比出现了11.8%的上扬,上扬幅度较上个月增加4个百分点。

销售端增长指标走出负区间说明市场总体向好,今年以来的激活合理住房消费需求的工作积极有效。但市场依旧冷热不均,销售的向好主要来自于高能级城市。同时,当前一季度销售局面的打开、竣工转暖,并未很快反应在投资和新开工端,按照以往经验,房企开发投资滞后于销售回暖约 4-9 个月,因此,本轮传导可能还需要在销售端继续发力,才能在今年年末的开发投资数据上看到明显回暖。

一、本月开发投资同比降幅略有扩大,政策宽松基调还将延续

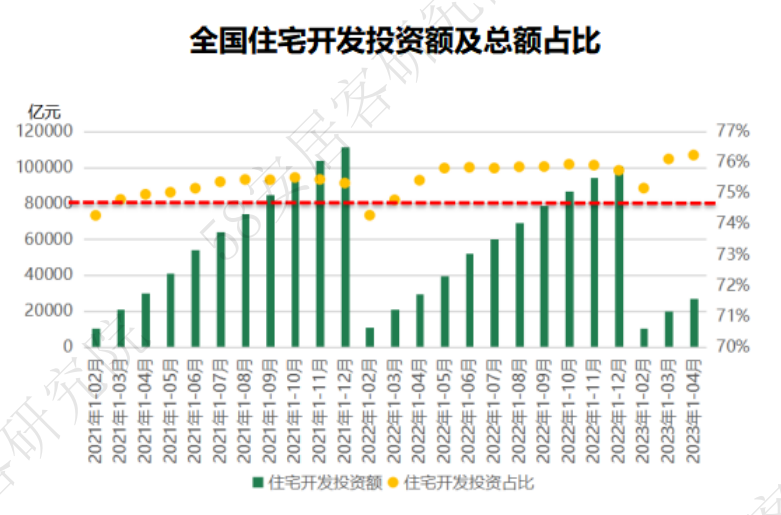

2023年1-4月,全国房地产开发投资额和住宅开发投资额分别为35514亿元、27072亿元,同比降幅分别为6.2%和4.9%。住宅开发投资额占到全部房地产开发投资的76.23%,较去年同期高1个百分点,住宅投资依旧是整个行业的重点。

开年投资数据在上个月出现明显改善后,连续两个月继续改善的动能不足,本月同比降幅较上个月的5.8%又出现小幅扩大。

一季度以来,政府工作报告定调今年楼市政策的重点是,支持刚性和改善性住房需求,以及防范化解优质头部房企风险。4月28日的中央政治局会议也延续了“房住不炒”、“支持刚性和改善性住房需求”、“保交楼”、“新模式”的调控基调,或意味当前房地产市场持续弱复苏的态势是符合调控预期的。同时,会议还给房企提出了通过城市更新拿地的行业发展新模式。总体上,当前一季度销售局面的打开、竣工转暖,并未很快反应在投资和新开工端,按照以往经验,房企开发投资滞后于销售回暖约 4-9 个月,因此,本轮传导可能还需要在销售端继续发力,才能在今年年末的开发投资数据上看到明显回暖。

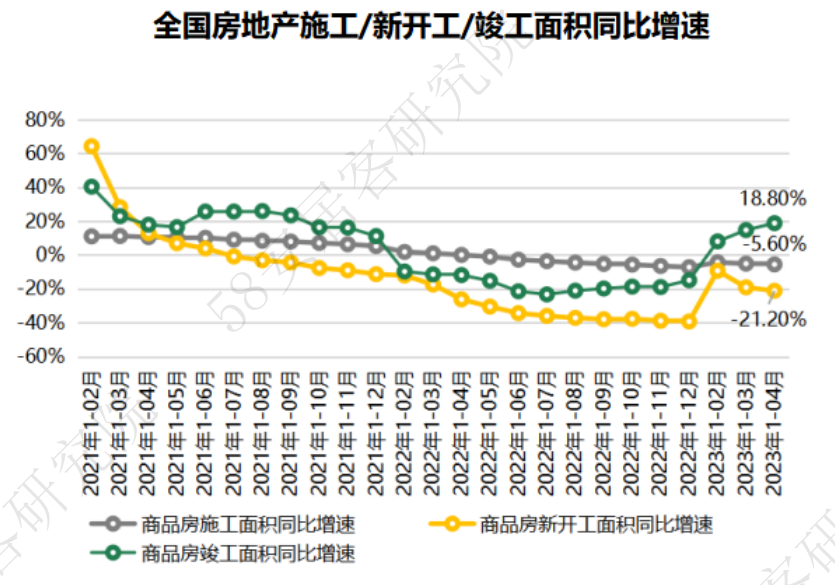

二、竣工面积同比继续呈快速上扬态势,而新开工复苏还有待时日

2023年1-4月全国房屋新开工面积31220万平米,同比下降21.2%,降幅在上个月扩大2个百分点;全国房屋施工面积为771271万平米,同比下滑5.6%,降幅扩大0.43个百分点;但竣工端回暖明显,1-4月房屋竣工面积为23678万平米,同比上扬18.8%,住宅竣工面积为17396万平米,同比上扬19.2%,均呈快速上扬态势。

新开工面积又出现收窄,主要是受两方面影响:一是去年房企拿地意愿偏弱,土地储备不足;二是商品房销售恢复并非全国普遍现象,全国冷热不均,一线和热点二线城市的销售回暖对全国市场的拉动能力有限。

而一个完整复苏遵从“销售回暖——房企销售回款增长及库存下降——融资环境持续放松、供给主体现金流恢复——房企加大投资意愿带动投资回升——新开工复苏”的路径演绎。因此,新开工复苏还有很长的一段路要走。

然而在大力推行“保交楼”、“保房企”下,房企积极投入建设,房屋竣工面积同比增速加快,从而提振购房者买新房的信心,利好整年的新房。

三、东部地区城市带动全国销售额1成以上的增长

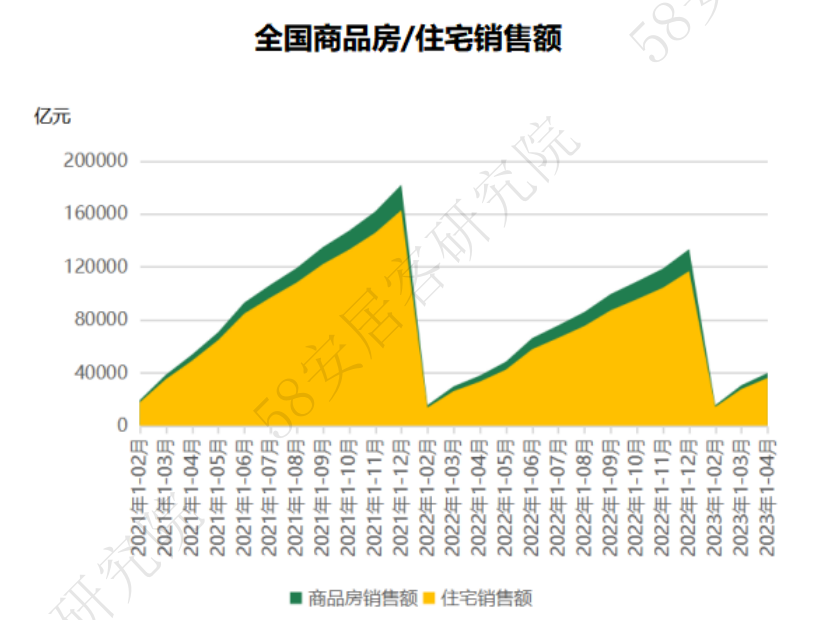

2023年1-4月,全国商品房销售面积37636万平米,同比仅下滑0.4%,其中住宅销售面积占到88%,为32966万平米,同比上扬2.7%。1-4月商品房销售金额39750亿元,同比上扬8.8%,而住宅销售金额为36020亿元,同比出现了11.8%的上扬,上扬幅度较上个月增加4个百分点。

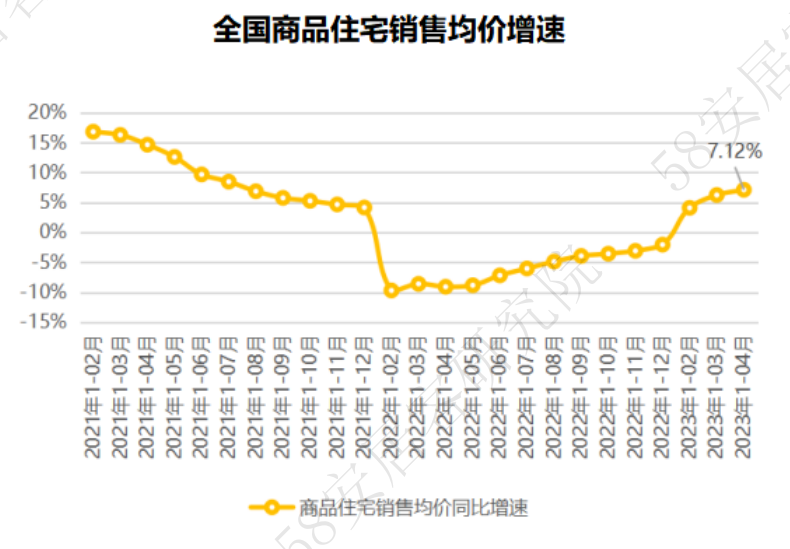

按照1-4月的销售金额和销售面积计算,全国商品住宅均价为10926元/平米,涨幅为7.12%,同比增幅继续扩大1个百分点,房价回稳的趋势明显。

58安居客研究院分析师许之静指出,销售端增长指标走出负区间说明市场总体向好,今年以来的激活合理住房消费需求的工作积极有效。从具体地区看,1-4月,东部地区和东北地区销售面积同比正增长,而中部和西部地区依旧为同比负增长,而由于东北地区的销量仅占全国比重的3%,因此,全国销售额的带动主要依靠高能级城市较多的东部地区,也因此会出现1-4月销售额的同比增幅会远大于销售面积的增幅的现象。

四、销售回款带来房企到位资金继续改善

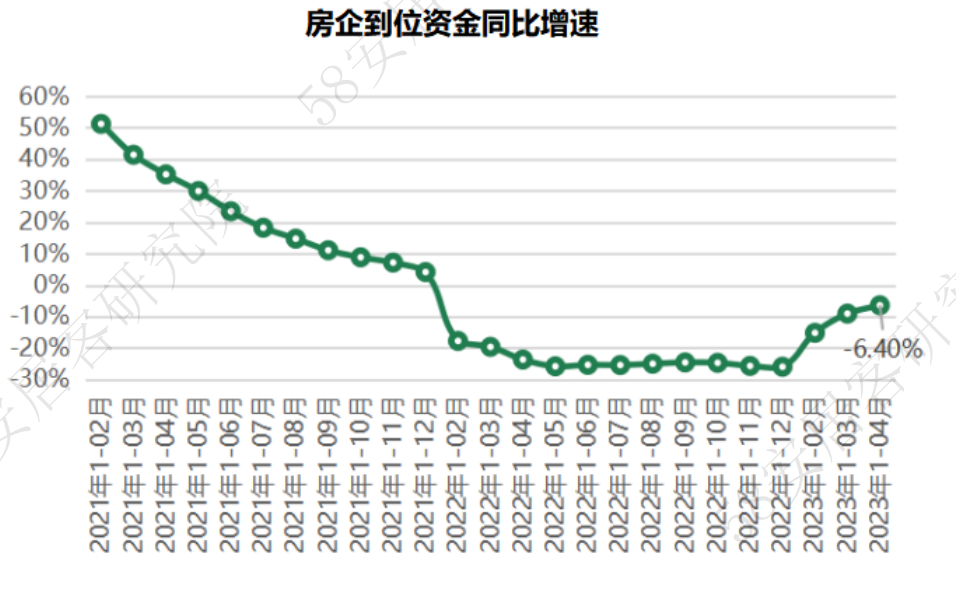

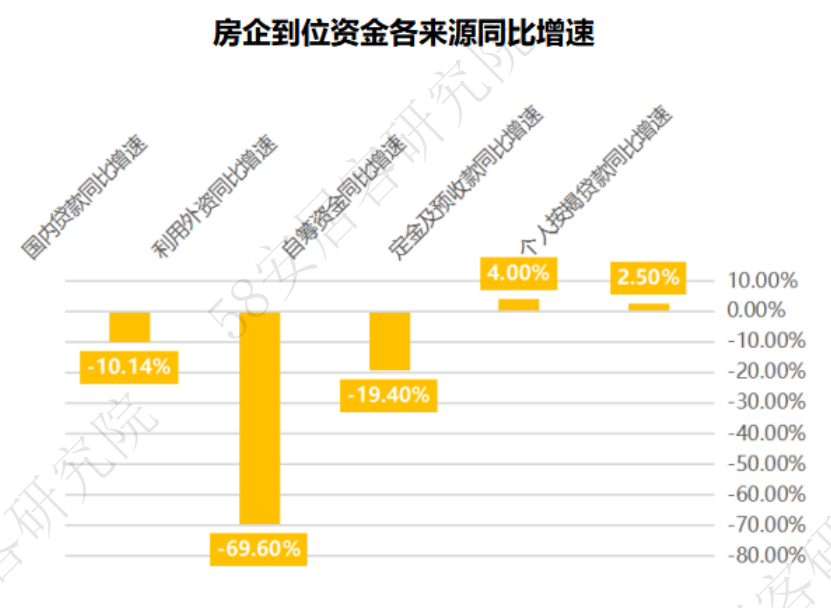

2023年1-4月,全国房企到位资金45155亿元,同比降幅6.4%,较上个月收窄3个百分点。从资金来源上看,国内贷款同比降幅10%,降幅较之前扩大1个百分点;值得注意的是,受到一季度销售回暖影响,定金及预收款,个人按揭贷款在连续13个月的负增长后,终于出现同比转正,分别为4%和2.5%。

58安居客研究院分析师许之静指出,当前房企到位资金的降幅收窄主要还是得益于市场销售的回暖,从结构上看,销售回款带来的资金占到房企资金来源的54%,而自筹资金则占到29%的比重,但在行业周期发生变化的情况下,自筹资金的到位情况较难逆转,而对消费市场信心的修复或可获得最大边际收益。因此,刺激住房消费主线将依旧延续,改善房企的资产情况,以及开拓房企发展新模式将成为下一阶段的新“课题”。

更多阅读: