报告摘要:

l 由安居客9月40城租赁价格指数环比变化来看,全国40城中20个城市租赁价格环比指数小幅上涨,18个城市价格环比指数下跌。35个城市环比价格指数波动幅度位于-2%~2%区间,表现相对平稳。其中,一线城市价格指数表现较强。

l 9月,一室户型环比价格表现相对较好,上涨城市达到26个,较上月有所增加。二三线城市的两室、三室户型价格表现疲软。

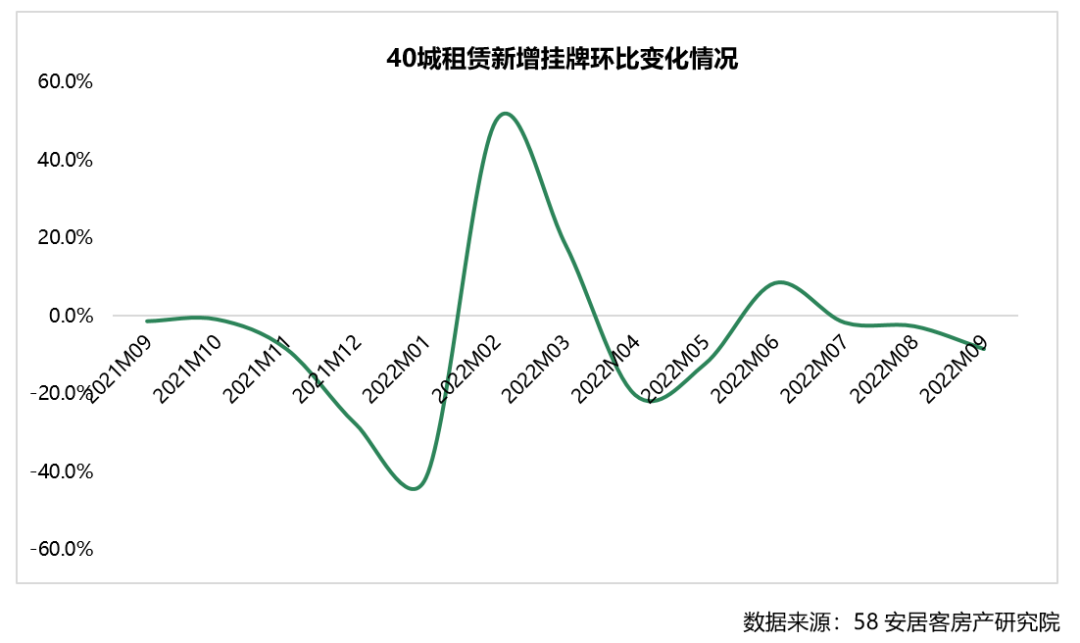

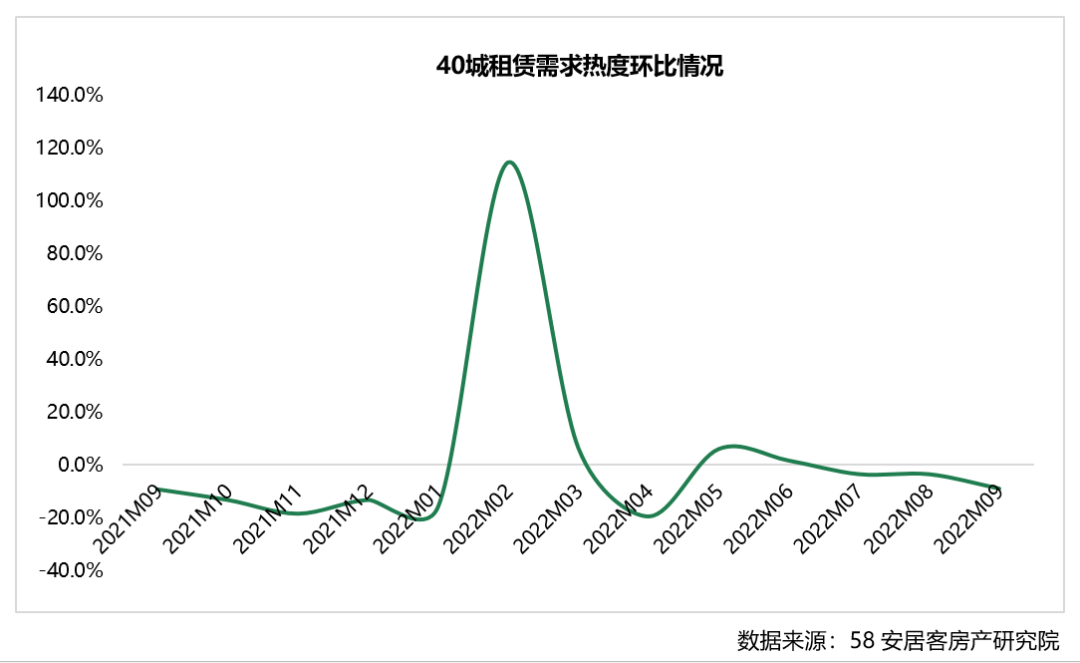

l 9月,全国40城租赁新增挂牌房源供应量环比小幅下跌8.5%,40城租赁需求热度环比下降9%,租赁市场供需呈现普遍降温状态。

l 本月市场供需结构基本稳定,但市场呈现供需收缩的状态,尤其中高端租赁需求持续较弱。

一、租赁政策动态

1、重点政策解读

Ø 北京:“十四五”期间将建设筹集保障性租赁住房40万套(间)

9月5日,北京市住房和城乡建设委员会正式印发《北京市“十四五”时期住房保障规划》,其中明确表示,“十四五”时期,北京市力争建设筹集保障性租赁住房40万套(间)。《规划》指出,要大力发展保障性租赁住房,缓解新市民、青年人住房困难,通过新建、改建、改造、转化、租赁补贴和盘活闲置住房等多渠道加大供给。分类设计以小户型为主的住宅型、公寓型、宿舍型保障性租赁住房产品,推广套内空间可变、灵活分割住宅建设,满足多子女家庭等多样化居住需求。加强城市基本公共服务人员、应届大学毕业生等重点群体对接。

解读:根据北京披露的“十四五”时期规划,新增保障性租赁住房、公租房和共有产权住房供地占住房用地比重将分别达到15%、10%和15%,有利于完善租购并举的住房保障体系。对于改善、缓解新市民、青年人住房困难,将起到重要作用。同时,为城市的产业升级和经济发展留住各类人才。

Ø 济南:国企拟收购市区存量房源,将用于租赁储备住房

9月5日,济南市国资委发布《收购存量房源 助力租赁市场——集团公开采购社会优质存量房作为租赁储备房源》一文,济南城市发展集团有限公司下属企业将收购济南市区的存量房源,用于租赁储备住房。采购范围包括历下区、市中区、槐荫区、天桥区、历城区及高新区等城六区,收购将分批进行,共购买3000套整栋商品住宅或公寓。根据招标公告,济南市对于投标人明确要求有独立法人资格、有效的营业执照及房地产开发资质,不接受联合体参与;要求拟收购项目手续齐全,即四证齐全,满足金融机构的贷款要求。同时,房源项目资金需100%自筹。

解读:近期,各地楼市承压,继郑州、湖州出台“国企平台收购市区存量房源”后,济南也尝试租购并举稳楼市的这一措施。国企平台出资购买商品房既能够起到一定有效去库存、稳楼市的标志性意义,同时,也有利于加快保障性租赁住房的筹集和入市节奏。

Ø 青岛:建立房地产经纪机构和住房租赁企业信用档案

9月20日,青岛市住房和城乡建设局发布了《关于建立房地产经纪机构和住房租赁企业信用档案的通知》。要在全市范围内建立房地产经纪机构和住房租赁企业信用档案,细化信用信息管理,提升从业人员素质,促进企业机构依法经营、诚实守信、公平交易,营造稳定、透明、安全的良好市场环境,促进住房租赁市场健康有序发展。

解读:租赁市场的长期健康、稳定发展,需要建立房地产经纪机构和住房租赁企业的评价体系,通过监管改善市场的生态环境,规范市场的运营秩序,维护各类主体的权益。未来,随着租赁行业信用档案的建立,租赁市场的发展有望进一步提速。

Ø 广州:印发住房租赁标准有关问题的通知

9月16日,广州市住房和城乡建设局、广州市公安局、广州市来穗人员服务管理局、广州市消防救援支队联合印发《关于印发广州市住房租赁标准有关问题的通知》。《通知》规定,出租用于居住的房屋,承租人人均使用面积不得低于5平方米(不含厨房、卫生间、阳台和地下储藏室),但承租人与同住人之间具有赡养、抚养、扶养义务关系及医疗护理等特殊情况的除外。新建宿舍型租赁住房应执行《宿舍建筑设计规范》及相关标准;改建宿舍型租赁住房应执行《宿舍建筑设计规范》或《旅馆建筑设计规范》及相关标准。

解读:随着多地相继出台住房租赁标准,租赁行业的规范化日益提升,对于改善租房居住的体验,促进租赁市场的发展,将起到积极作用。尤其,通过建筑设计规范的实施,杜绝小户型出租房的潜在风险,有利于行业的长期健康、良性发展。

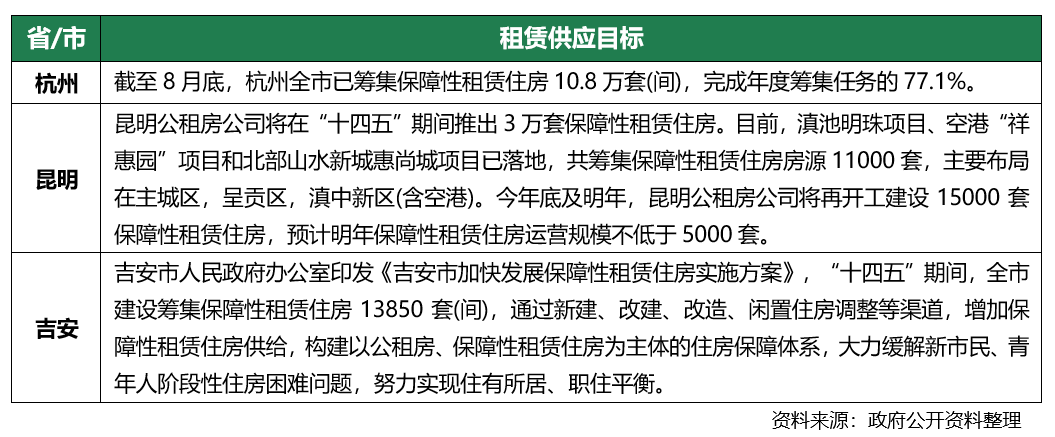

2、租赁供应

3、金融动态

Ø 首单央企住房租赁公募REITs正式申报

9月22日,有巢住房租赁(深圳)有限公司作为原始权益人的“华夏基金华润有巢租赁住房封闭式基础设施证券投资基金”在上交所的项目状态为“已申报”,专项计划名称为中信证券–华润有巢租赁住房基础设施1号资产支持专项计划。“华夏基金华润有巢租赁住房封闭式基础设施证券投资基金”是首单央企租赁住房REITs,是第四单保障房REITs。

Ø 西安安居集团拟发行20亿元中票,用于保障性租赁住房建设

9月20日,西安市安居建设管理集团有限公司2022年度第一期中期票据(保障性租赁住房)募集说明书披露。本期中票拟发行金额20亿元,期限5年,固定利率按集中簿记建档结果确定。发行人根据其业务发展需要,本次注册20亿元中期票据,全部用于保障性租赁住房建设,包括港务中路保租房项目、秦汉里保租房项目和渭阳九路保租房项目,总建筑面积为34.53万平方米,计容建筑面积为26.53万平方米。

二、全国40城租赁价格指数表现情况

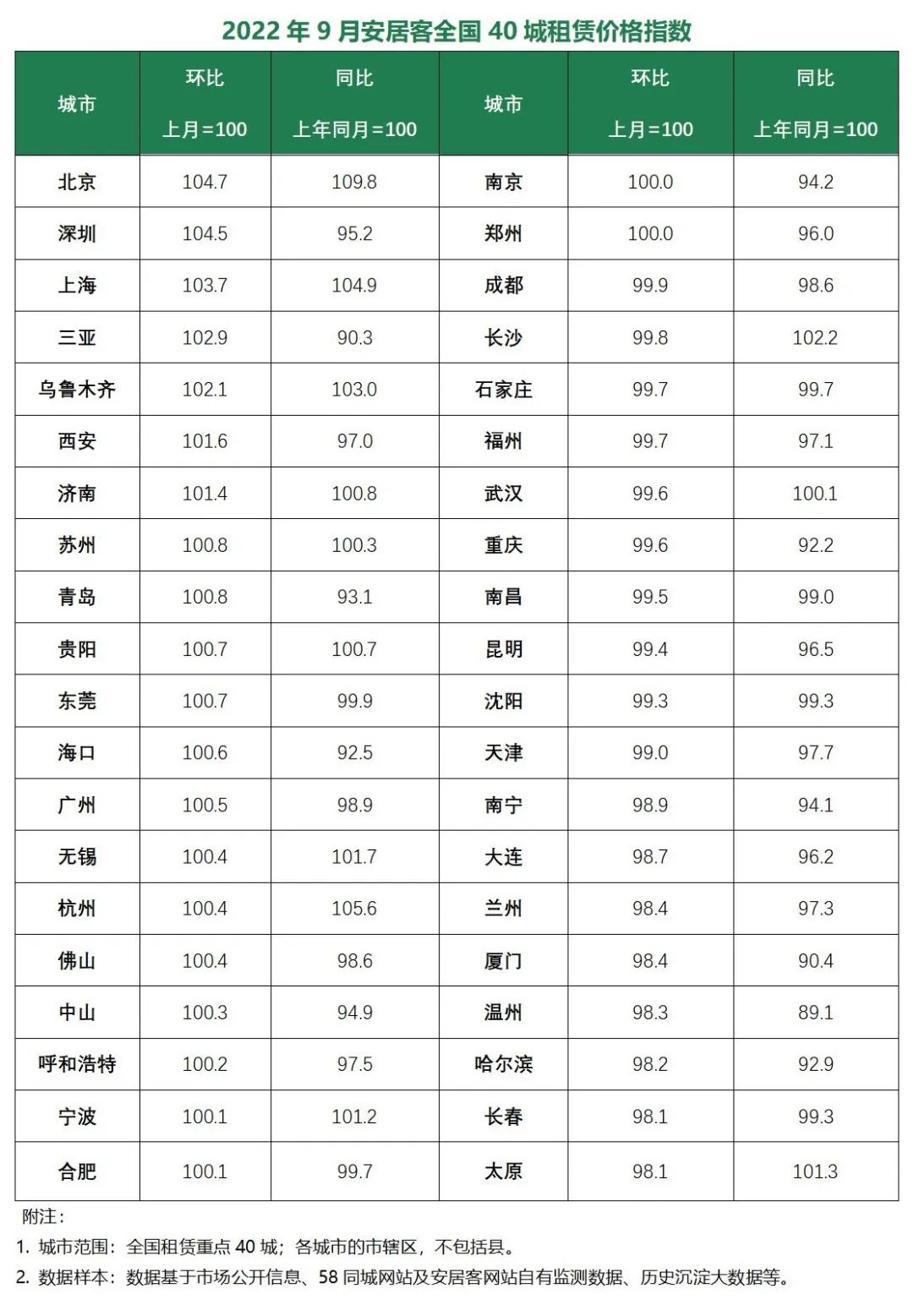

1、安居客全国40城租赁价格指数

根据安居客全国40城租赁价格指数显示,9月整体市场表现稳中有升,受市场供需影响,部分城市租赁挂牌价格环比波动幅度放大。本月,全国40城中20个城市租赁价格环比指数小幅上涨,南京、郑州两城环比持平,18个城市价格环比指数小幅下跌。其中,35个城市本月环比价格指数波动幅度位于-2%~2%区间,表现相对平稳。三亚疫情影响逐步消退,本月租赁价格环比指数小幅回升。成都则由于疫情管控的影响,本月价格环比指数小幅下跌。

9月,一线城市挂牌租赁价格表现亮眼,北京、深圳租赁价格环比指数涨幅超4%。北京自5月以来,挂牌租赁价格环比指数保持上升趋势,本月受到挂牌供应量回落的影响,本月挂牌租金表现较强。深圳自6月环比价格指数达到年内低点后,价格逐月小幅回升,在市场供应持续收缩的影响下,本月价格环比上涨显著。上海、广州本月挂牌价格表现相对稳定。在经历小幅回落后,9月上海挂牌价格恢复上升趋势。

二线城市中,西安、杭州本月环比价格指数表现较好,继续保持稳中有升的趋势。同时,济南、苏州及青岛等城市本月挂牌价格表现相对稳定。结合9月全国40城租赁价格同比指数分析,仅12城价格指数同比上涨,较上月减少,而28个城市挂牌租金低于去年同期。部分中西部城市如兰州、南宁、太原等,在租赁供需转弱的影响下,价格表现仍持续较弱。厦门、三亚、海口等旅游城市,在疫情及步入淡季的影响下,市场价格表现较弱。

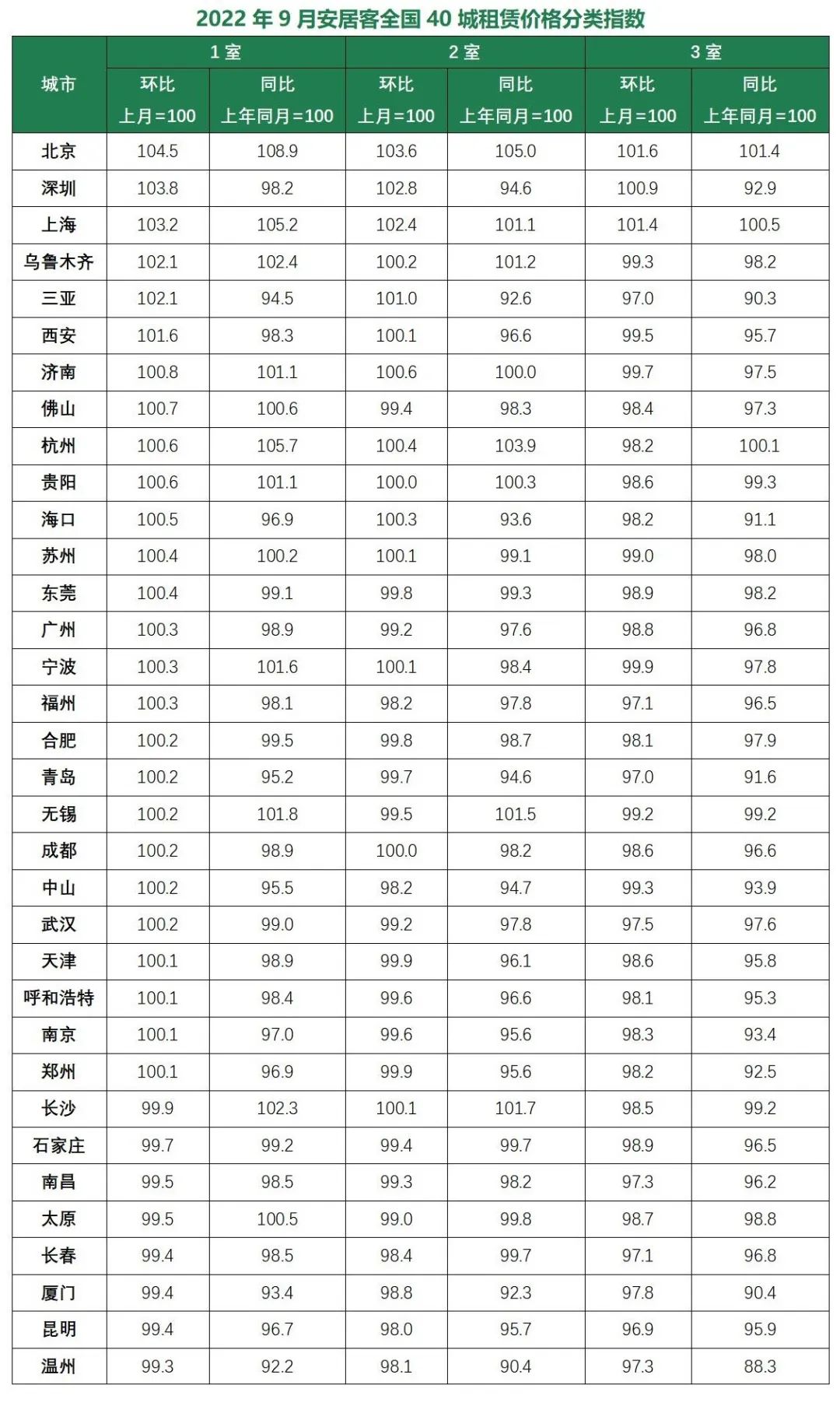

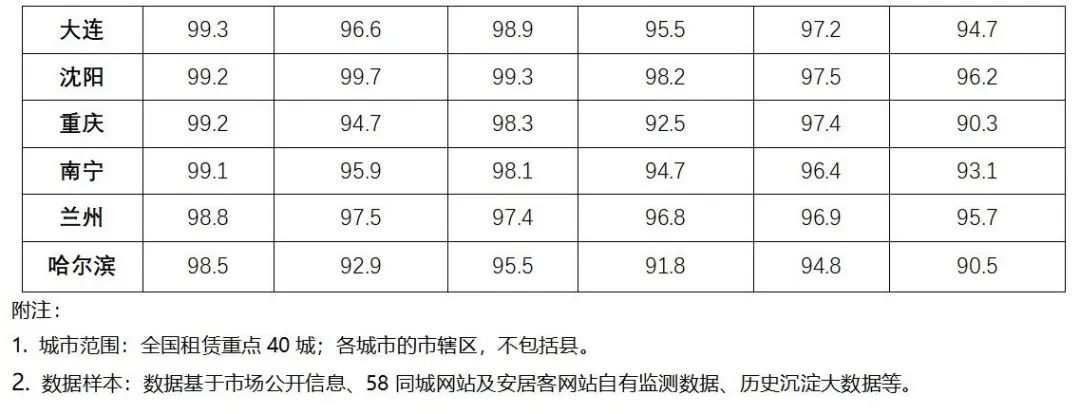

2、安居客全国40城租赁价格分类指数

根据9月安居客全国40城租赁价格分类指数显示,一室户型的环比价格表现相对较好。本月一室户型环比价格指数上涨城市达到26个,较上月有所增加。两室户型环比价格指数上涨城市为14个。三室户型环比价格指数表现较弱,上涨城市数量较上月大幅减少,仅北上深环比小幅上涨。

整体而言,9月由于部分城市受到疫情影响,叠加三季度租赁旺季的结束,市场需求收缩,导致各类户型价格表现呈现差异分化加剧。一方面,在需求下滑的同时,整体市场供应量也呈现环比下降,导致市场需求度较高,而租金价格相对较低的一室户型表现更好;尤其,二三线城市的两室、三室户型价格表现疲软。

另一方面,价格指数表现较好的北上深,主要受益于租赁新增挂牌供应的显著收缩,导致各类户型价格表现相对较强。同时,本月由于市场处于旺季收尾阶段,市场回归供需常态,租赁供需缺乏增量刺激下,主力需求偏好差异使不同城市间各类户型价格表现差异拉大,如部分城市两室、三室的价格与一室户型价格环比指数差距达到4%。

三、全国40城租赁供需表现情况

1、9月全国40城租赁新增挂牌供应情况

9月,全国40城租赁新增挂牌房源供应量环比下跌8.5%,同比表现大幅弱于去年同期。其中,13个城市新增挂牌供应环比上升,27个城市新增供应环比下滑。同时,环比下跌幅度超过10%的城市达到9个。受到疫情的影响,成都、贵阳和乌鲁木齐新增挂牌环比降幅超过30%。

从具体城市表现来看:

一线城市中,北京、上海、深圳本月新增租赁供应环比下滑显著,跌幅分别达到9.4%、15.2%、15.6%。即将步入四季度,租赁市场供需转弱,一线城市新增挂牌供应收缩。尤其,深圳已连续5个月新增供应环比下跌。广州本月新增挂牌环比小幅上升3%,供应量较上月持平,市场自7月回暖后,供应表现相对稳定。

二线城市中,郑州、宁波、太原及兰州等租赁新增供应环比小幅上升,供应表现相对较好。环沪及中西部核心城市,如苏州、杭州、南京、长沙等城市供应表现相对稳定,环比波动在2%左右。此外,三亚、海口上月受疫情影响导致挂牌供应大幅下滑,本月市场恢复正常节奏,新增供应环比涨幅超过50%。

从9月新增挂牌的区域结构分布来看,仍是华东地区新增挂牌占比最高,本月占比超过四成,较上月环比下降0.5%。华北东北新增供应占比基本稳定,小幅下降0.2%。华南区域上月受部分城市受疫情影响新增供应收缩,本月市场恢复正常节奏,挂牌供应回升,本月占比环比上升0.4%。中西部城市新增供应量较上月持平,占比小幅上升0.3%。

2、9月全国40城租赁市场需求热度情况

9月,全国40城租赁需求热度环比降幅达到9%,需求热度表现与去年同期相当。本月40城中仅4个城市需求热度环比上涨,36个城市需求热度环比下跌。同时,在需求热度环比上涨的城市中,三亚、海口由于上月疫情影响导致基数较低,本月需求热度环比涨幅超过15%。整体而言,租赁市场热度呈现普遍降温状态。

随着三季度毕业生求职需求带动的租赁旺季结束,9月市场需求转弱。一线城市中,北京、深圳热度下降显著。北京8月租赁需求仍保持环比上升,本月需求则下降约10%。今年深圳租赁需求表现相对较弱,叠加阶段性疫情及非招聘季节的影响,本月需求环比下降11%。上海、广州需求表现相对较平稳,本月上海需求热度量基本保持与上月持平,而广州本月需求热度下降约7%,较上月跌幅收窄。二线城市整体需求热度下降幅度在4%-8%,其中,西安、南京、杭州市场需求表现相对更稳定。同时,太原、哈尔滨、青岛、昆明等城市受季节及人口流动性减弱影响,本月需求环比下降较显著。

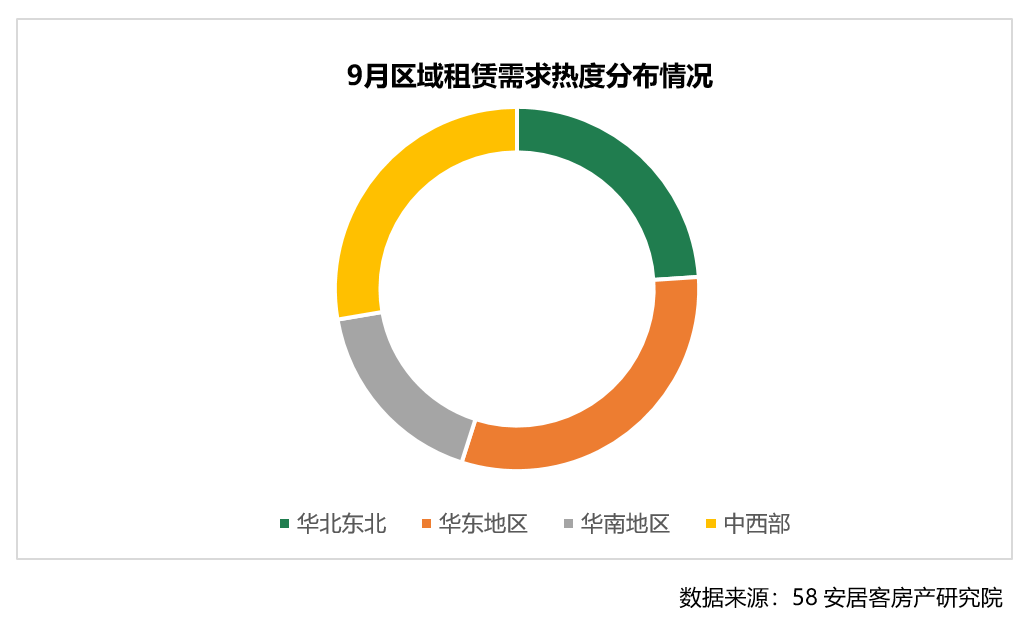

从9月各区域租赁需求结构分布来看,华东地区租赁需求占比超过三成,基本与上月持平,本月占比环比上升0.6%,市场需求度相对较好。本月华南区域市场需求环比上升0.7%,部分疫情影响城市本月需求有所恢复。此外,华北东北和中西部多数城市本月市场需求转弱,区域需求占比分别下降0.3%、1%。

3、9月全国40城租赁供需结构情况

(1) 9月40城租赁价格供需分布变化

从9月40城租赁供应价格分布来看,市场整体的价格供应结构基本稳定,主力供应价格区间在501~2500元/月/套,约占市场总供应的55%;其次为2501~4000元/月/套,占比约18%。在租赁市场挂牌供应量下降的情况下,4000元/月/套以下房源供应占比上升约2%,同时,6000元/月/套以上房源供应占比相应有所下降。

结合9月租赁价格需求分布来看,501~2000元/月/套的中低价格房源需求仍为市场需求主力,占比约64%,需求分布结构相对稳定。值得注意的一点,4000元/月/套以上房源需求占比下降至9%左右,市场对中高端的租赁需求持续较弱。

根据市场供需环比数据反馈,各价格段房源的供需均呈下降,供应方面,7000元/月/套以上各价格段房源下降显著,环比降幅均超过5%。需求方面,整体各层次租赁需求均下降显著。由于以工薪阶层群体为主的租房需求在三季度释放充分,本月3500元/月/套以下房源需求环比降幅最大,基本均在20%左右,1万元/月/套以上房源需求下降幅度在15%以内。整体而言,租赁市场呈现供需收缩的状态。

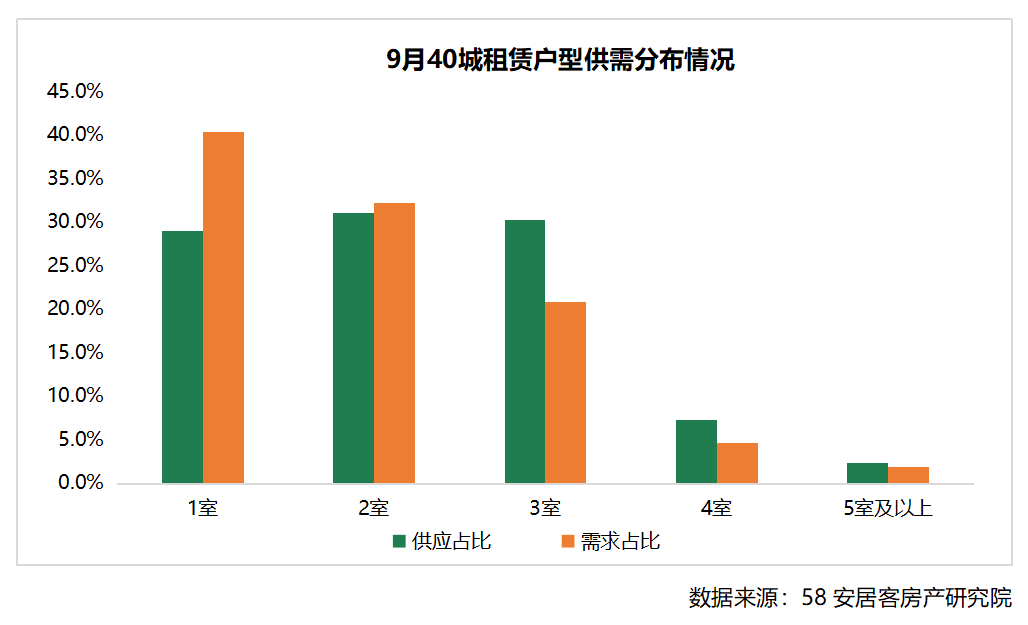

(2) 9月40城租赁户型供需分布变化

从9月40城租赁户型供需分布来看,市场户型供需结构基本稳定,三室以内户型供应占比达到九成,各户型占比基本在30%左右,两室占比最高,约为31%。其中,一室和三室的供应占比分别上升0.3%、0.2%。从需求来看,一室和两室需求占比达到72.6%。由于整体租赁需求放缓,市场处于相对稳定阶段,各户型需求结构基本与上月一致。

结合户型供需环比变化来看,9月各类户型供应表现较需求更平稳,其中,一室户型的供应环比上升2.8%。需求方面,随着毕业租赁需求的充分释放,市场需求逐步转弱,对各类户型的需求均呈下降,其中,四室以内各户型的降幅均超过20%。

更多阅读: