1、 报告摘要

重点政策:中央层面以”稳行业、保民生“为主基调,政策力度”托而不举“;地方层面以需求侧支持政策为主,调控转向高能级城市,政策更加细化,走向”因区施策“。

市场热度:上半年新房整体热度短期冲高回落,较去年同期相比同比继续降温;一线城市热度反弹力度最大,二季度下降幅度也最大;二线城市降温最为明显;一线城市3房、90-120㎡新房热度需求最高,二三线城市4房、120㎡以上新房找房热度占比提升,二三线城市需求向改善型转移的趋势较为明显。

项目供应量:一季度项目量呈减少趋势,新房项目去化加速,但二季度销售继续承压;从待售项目来看,开发商更偏好在一、二线城市拿地,三四线投资意愿降低。

价格分析: 上半年,60个重点城市新房在售均价为17721元/㎡,较去年下半年上涨0.5%,其中一线城市新房售价坚挺,环比上涨明显,二线城市内部分化,三线城市相对稳定。

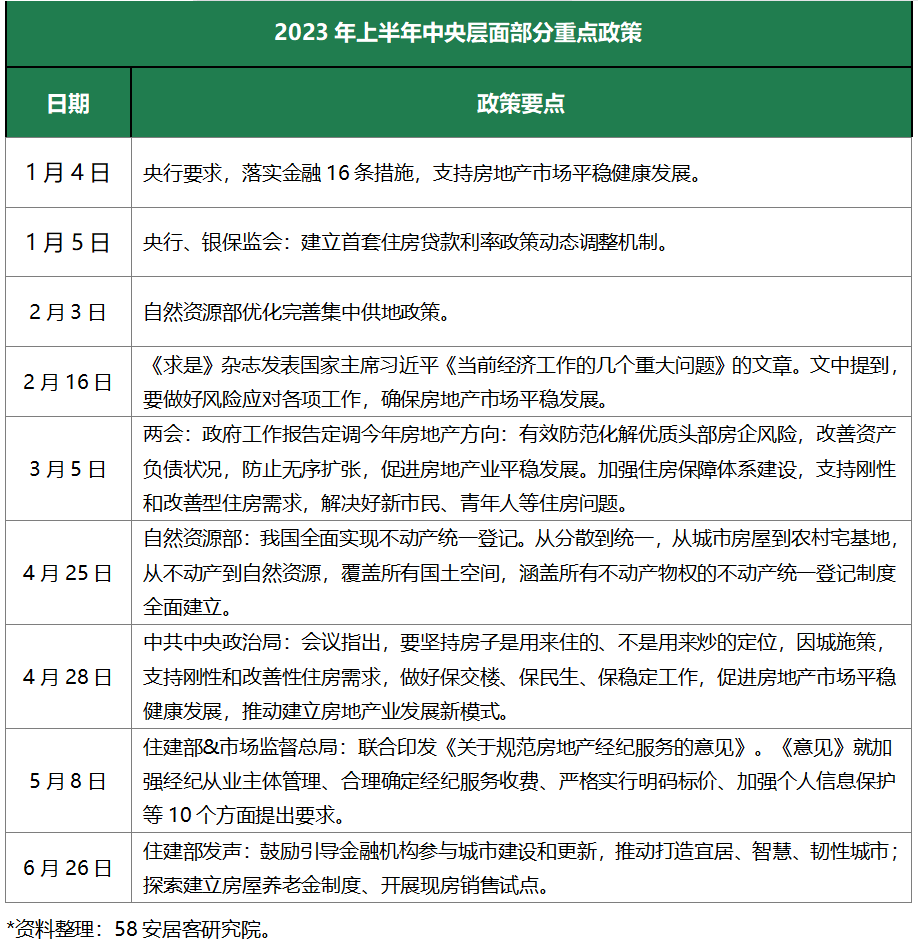

2、 上半年新房重点政策回顾

2.1 中央”稳行业、保民生“为主基调,政策”托而不举“

今年上半年,中央层面的地产相关政策以稳行业、保民生为主基调,比如《求是》杂志发表了习总书记的文章,强调了房地产行业在国民经济中的重要地位,要房地产市场平稳发展;3月两会政府工作报告要求有效防范化解优质头部房企风险、加强住房保障体系建设、支持刚性和改善性住房需求;4月28日中央政治局会议召开,再次强调房、“房住不炒”“因城施策”“支持刚性和改善性住房需求”“保交楼、保民生”促进房地产市场平稳健康发展等。

需求侧具体举措主要有下调贷款利率,降低购房成本;规范房产经纪服务,要求合理确定经纪服务收费等,有助于降低二手房购置成本。供给侧举措主要包括,落实金融16条,稳定房地产开发贷款投放,支持房地产市场平稳健康发展;优化集中供地政策,积极引导市场预期,缓解企业资金压力。

整体来看,上半年中央层面并未出台强有力的地产刺激政策,多为强调行业重要性的表态,政策力度”托而不举“,以稳支柱、防风险、惠民生为主方向。

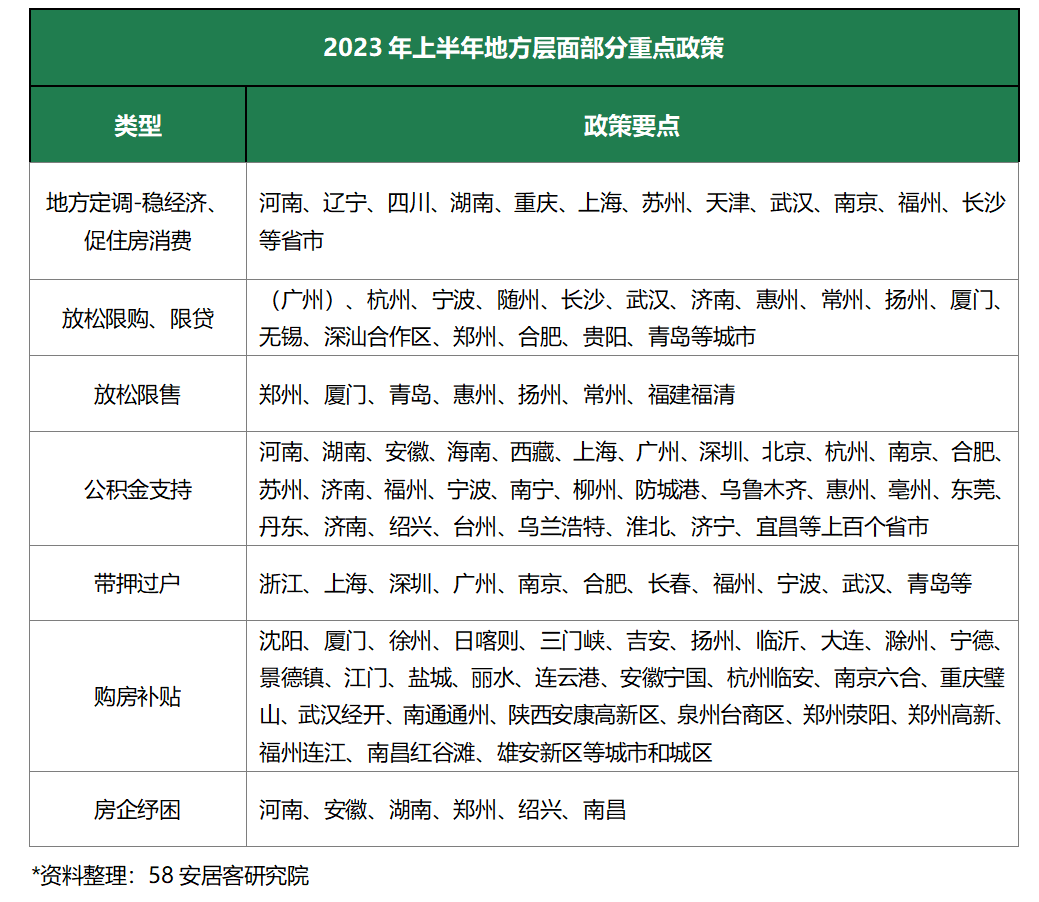

2.2 地方政策以促需求为主,调控走向”因区施策“

地方层面,由于市场下探趋势从低能级城市蔓延至高能级城市,城市市场复苏动能逐渐转弱,城市内部也存在行情分化,因此上半年政策保持宽松基调,松绑地区由三四线城市逐步转为一二线城市,并且由”因城施策“逐渐过渡到”因区施策“,调控政策进一步精细化。

从各个地方的政策内容来看,需求侧支持主要包括六个方面:一、不少省市首先明确了今年稳定经济发展、稳定行业发展、促进住房消费的政策基调;二、放松限购和限贷,如放宽非户籍购房要求,购房套数,下调二套房首付比例等;三、放松限售,优化新房、二手房上市交易年限;四、公积金支持,包括提高贷款额度定向支持多孩家庭购房、允许“既提又贷”支付首付、提高公积金贷款额度、延长贷款期限、取消贷款时间间隔、异地互认公积金等;五、带押过户;六、购房补贴,向特定人群,特点类型房屋发放购房补贴、契税补贴等。有少量省市也出台了供给侧支持政策,主要包括侧重缓解房地产企业的资金压力、防控风险,对房企的金融支持等。

3、 热度分析

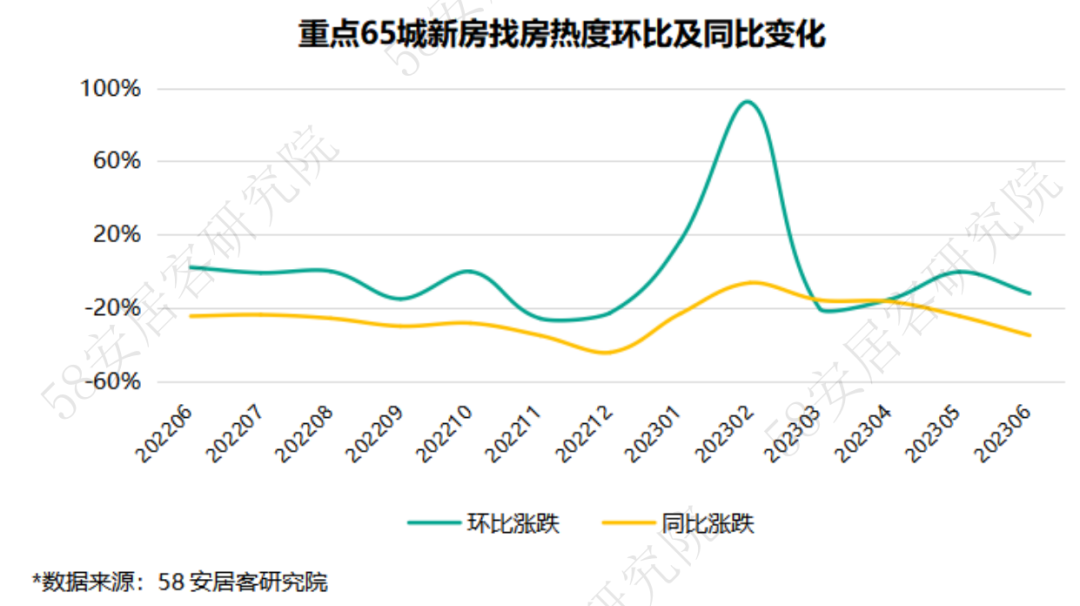

3.1上半年热度短期冲高回落,较去年同期继续降温

今年上半年,随着疫情影响的消退,重点65城新房找房热度1月份环比开始回升,经过2月份的激增,3月份快速回落。市场需求在短期内快速释放后,经过3、4月份的逐步冷却,5月份由于前期基数较低,热度环比呈现企稳的趋势。6月份,受半年度结束冲击业绩的影响,开发商加大推盘和营销力度,但并未给市场带来翘尾行情,热度环比再度下跌,跌幅超过10%。

同比来看,从2022年6月份至今,新房找房热度仍处于持续下跌趋势中。尽管今年1季度小阳春带动热度同比跌幅收窄,但到目前看,市场较去年同期降温的趋势并未改变,并且到6月份同比跌幅再次扩大。随着时间推进至7、8月行业淡季,市场或将继续受到考验。

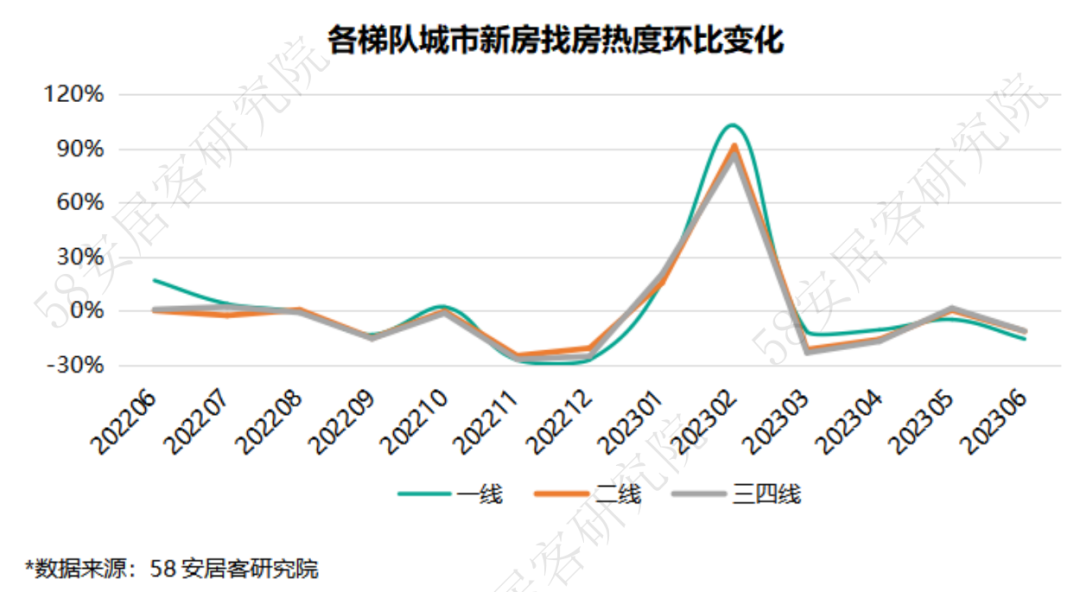

3.2一线城市热度反弹力度最大,二线城市降温最为明显

整体来看,上半年各梯队城市新房找房热度走势较为相似,都在2月份经历一波市场需求集中释放的短期热度冲击,随后再次逐渐冷却。一线城市热度反弹最大,进入二季度后跌幅也逐渐大于二三线城市。

具体来看,一线城市新房找房热度较去年下半年环比小幅上升3.4%,其中上海、广州和深圳较去年下半年环比热度均上升,上海升温最多,约12%,主要是由于去年上海受疫情较为严重,购房需求受到压抑,同时新房市场价格与二手房倒挂现象普遍,新房受到追捧。

二线重点城市上半年新房找房热度环比下跌10.7%,大连、福州、长春热度环比降幅超20%,三亚受春节旅游季节性置业影响,热度大涨近50%,但这一涨势不可持续,二季度开始已经进入持续下跌态势。

三四线重点城市新房找房热度环比上涨1.6%。其中盐城热度下降超35%,温州、嘉兴、南通也下降超过25%,这些城市虽然也有需求在一季度集中释放,但总的购房需求受限,支撑市场乏力。

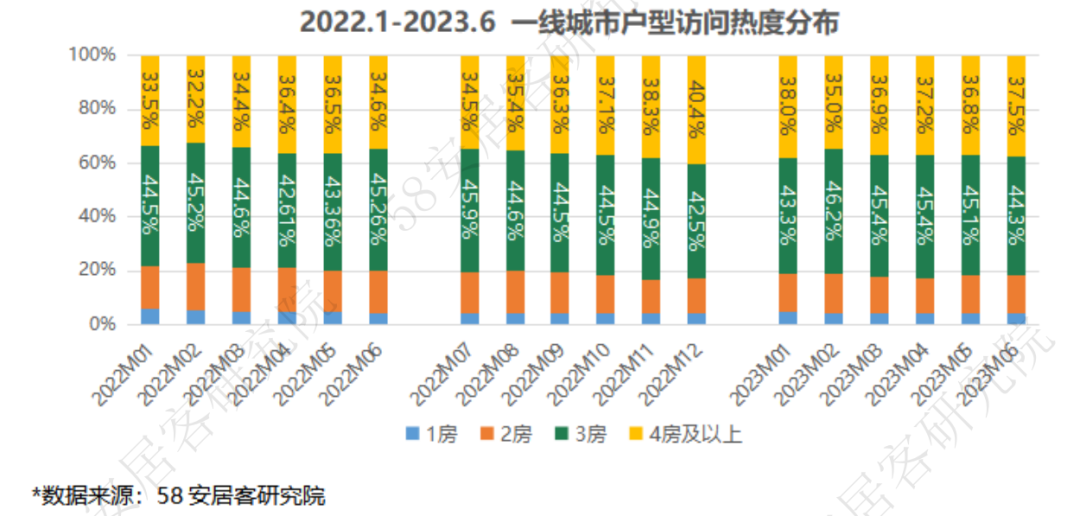

3.3 一线城市3房、90-120㎡新房热度需求最高,二三线城市4房、120㎡以上新房找房热度占比提升

一线城市:2房热度在各梯队城市中占比最大,3房户型需求热度占比稳中微升,四房及以上户型热度占比提升。

环比来看,今年上半年3房热度整体占比微升,2房热度占比微降,其他户型热度占比基本保持平稳,表示市场部分刚需从2房转向3房,由于亲子抚养需求,更多新购房者偏好可以三室同堂的3房户型。

同比去年同期,1房和2房户型产品的热度占比由21.1%下降至18.5%,3房户型新房产品热度占比相对平稳,四房及以上产品的热度占比则缓慢提升,从去年下半年的34.6%上升至37%,市场主流需求逐渐向改善型需求过渡。

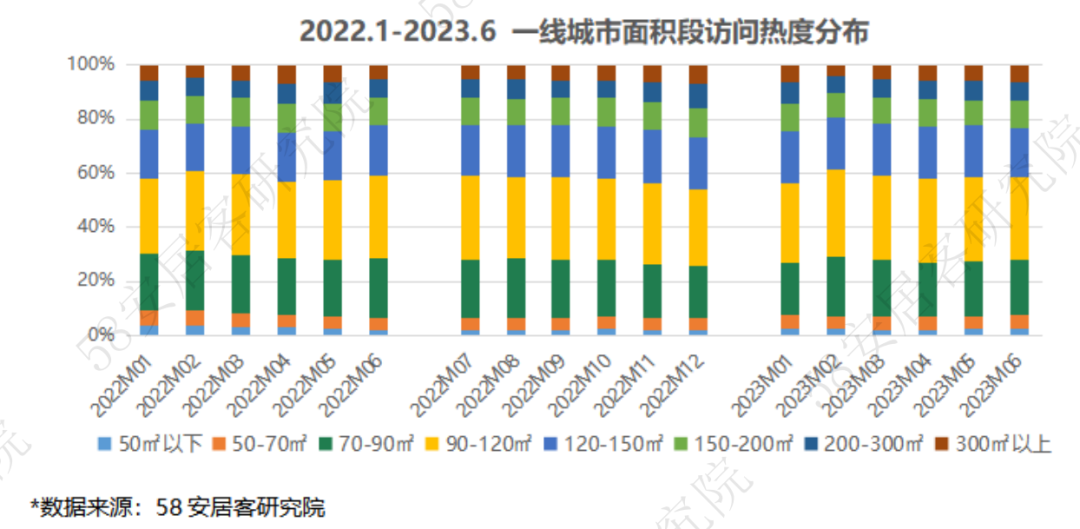

从面积段来看,一线城市受总价限制,70-90㎡面积段产品热度在各梯队城市中占比最高,但总体也呈下降趋势。环比去年下半年来看,90-120㎡新房产品热度占比提升,70㎡以下热度占比也小幅提升,说明本轮释放的主要是刚性需求和部分刚改需求。同比来看,90-120㎡和120-150㎡产品热度占比均有提升,说明占市场主流的刚需刚改需求不变,但改善型需求也在逐渐提升。

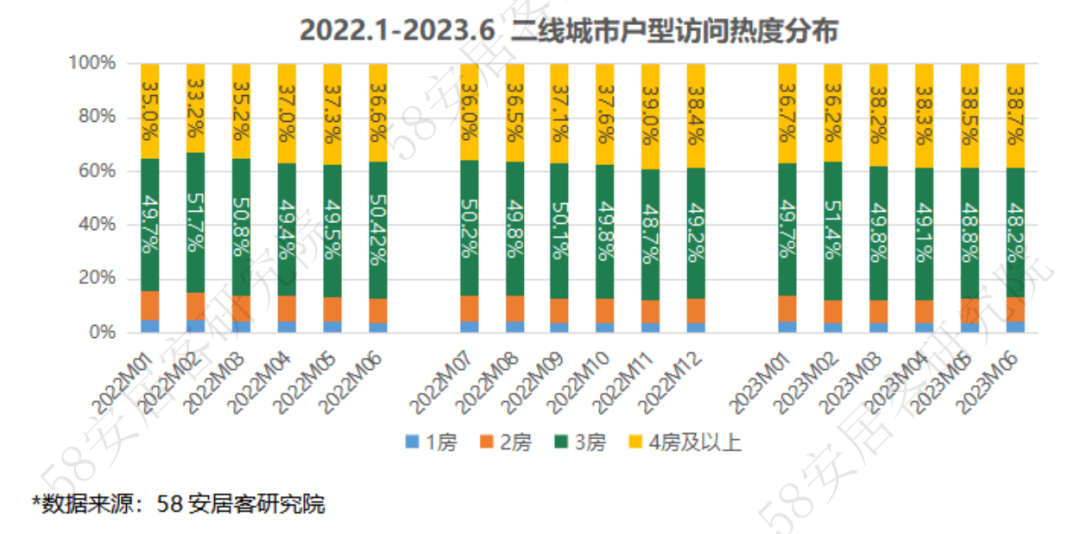

二线城市:3房虽是主流需求,但占比呈下降趋势,4房及以上户型热度占比持续上升。1房、2房产品热度占比也在下降。环比去年下半年,2房热度占比相对平稳,1房和3房占比微降,4房占比继续上升。对比去年同期,4房及以上户型热度占比提升较为迅速,从35.7%提升至37.8%,其余户型热度占比均有不同比例的下降。市场整体呈现刚需收缩,改善型需求相对旺盛的局面。

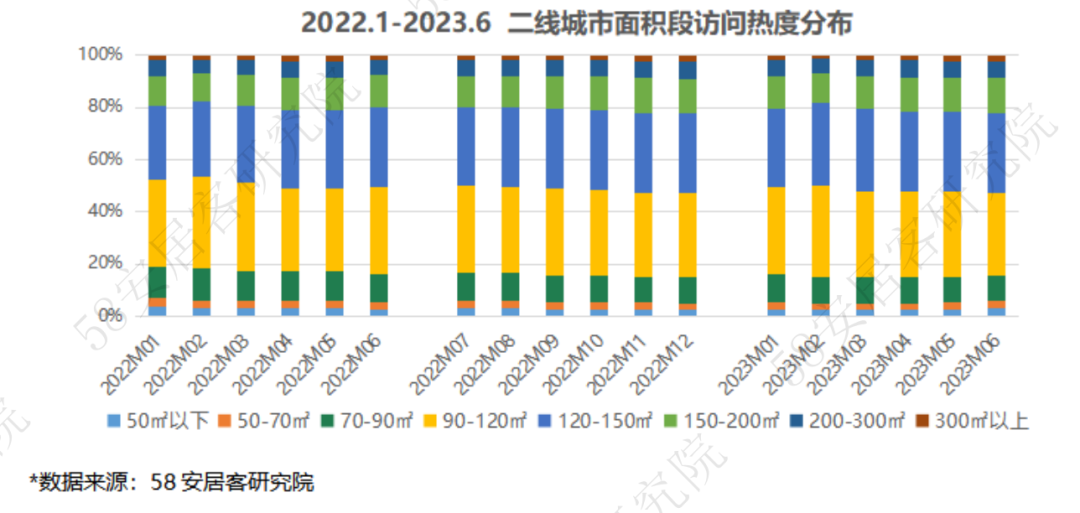

二线城市环比来看,90㎡以下和200㎡以上面积段新房访问热度占比微降,90-120㎡产品热度占比微升,120-150㎡产品热度占比涨幅最大,150-300㎡产品热度占比也呈上升趋势,在市场主流需求仍为刚需刚改的现状下,向改善转移的趋势较为明显。

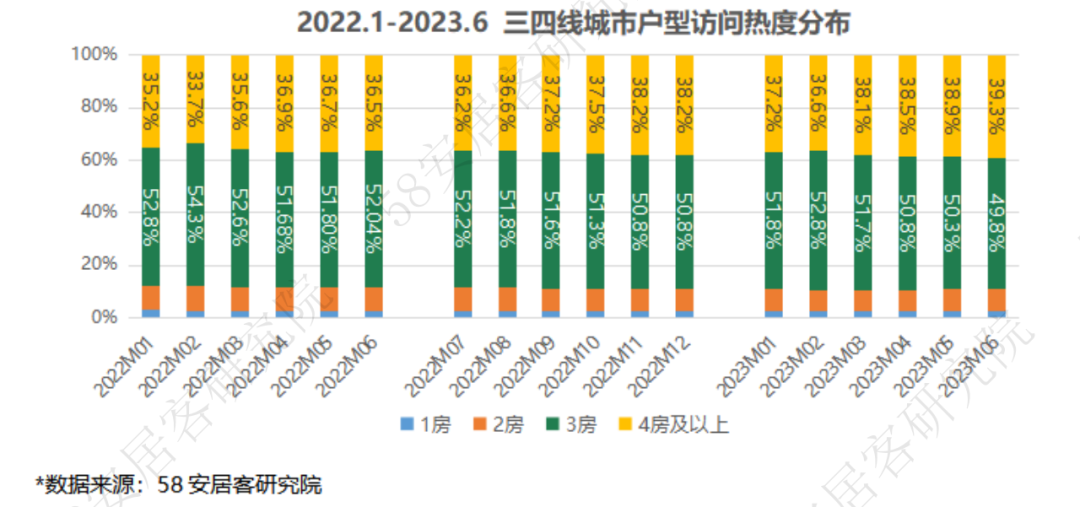

三四线城市:1房户型找房热度占比最低,3房需求热度占比在50%左右,四房及以上热度占比明显提升。三四线城市热度分布走势较为显著,过程中反复情况不多,无论是今年上半年的环比走势,还是同比走势,基本呈现热度分布从3房及以下户型向4房及以上户型转移的趋势。

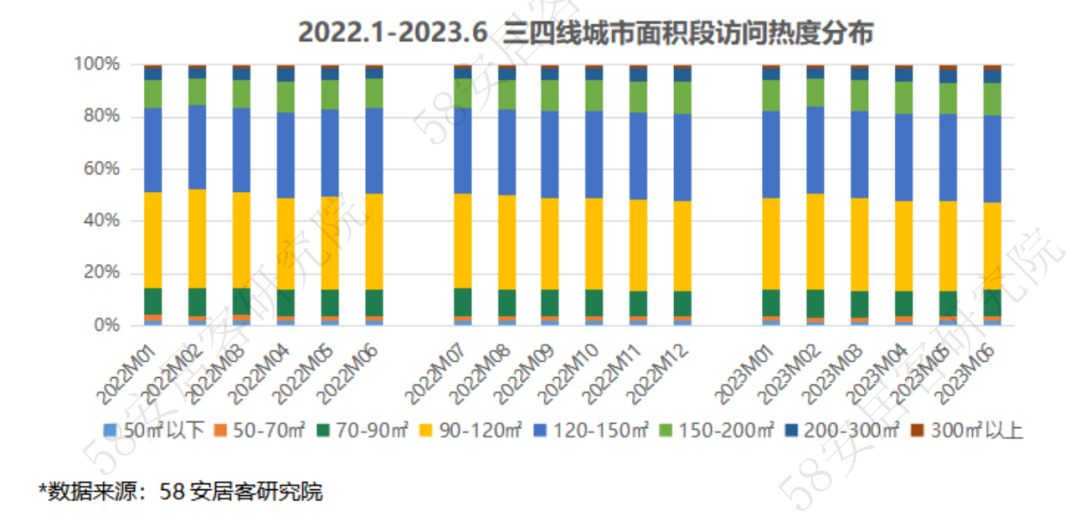

三四线城市,90-120㎡和120-150㎡新房热度占比在各梯队城市中最高。环比来看,120㎡以下面积段热度占比均小比例下降,120㎡以上面积段热度占比均上升。同比来看,这一趋势更为显著。改善型需求上扬趋势相对二线城市更加突出。

4、 项目数量

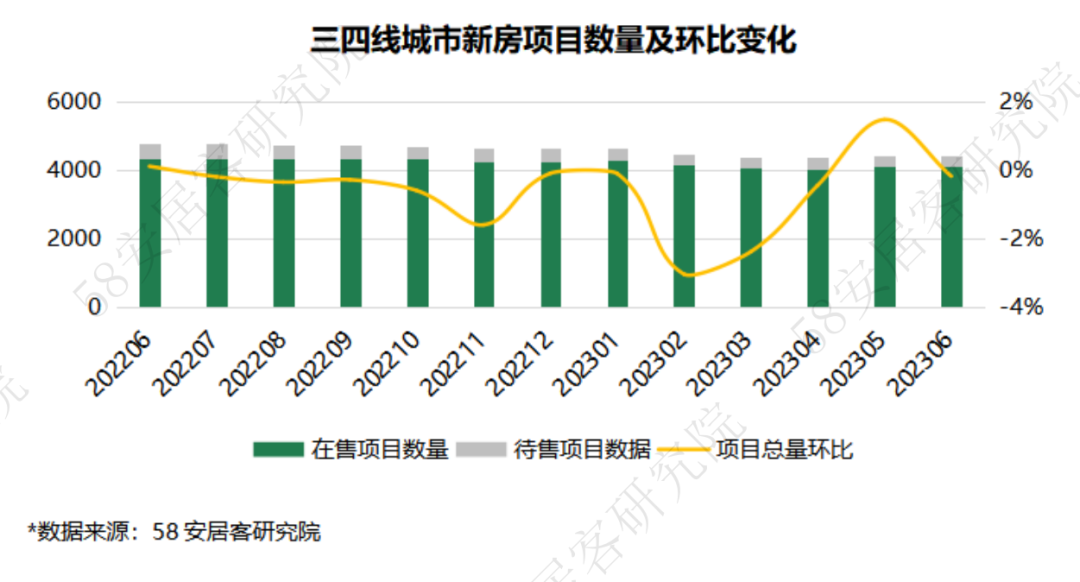

4.1一季度新房项目去化加速,二季度销售承压

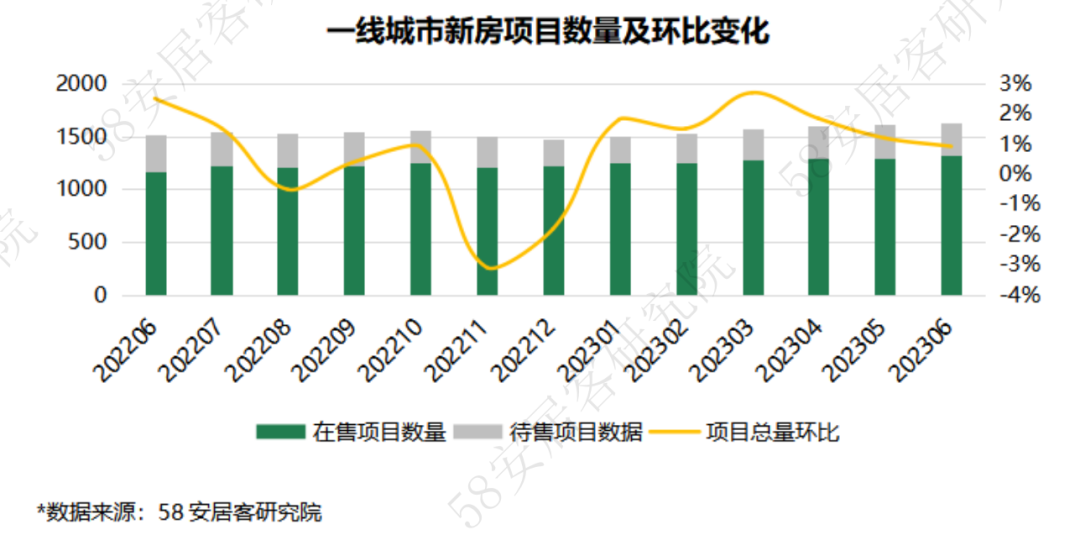

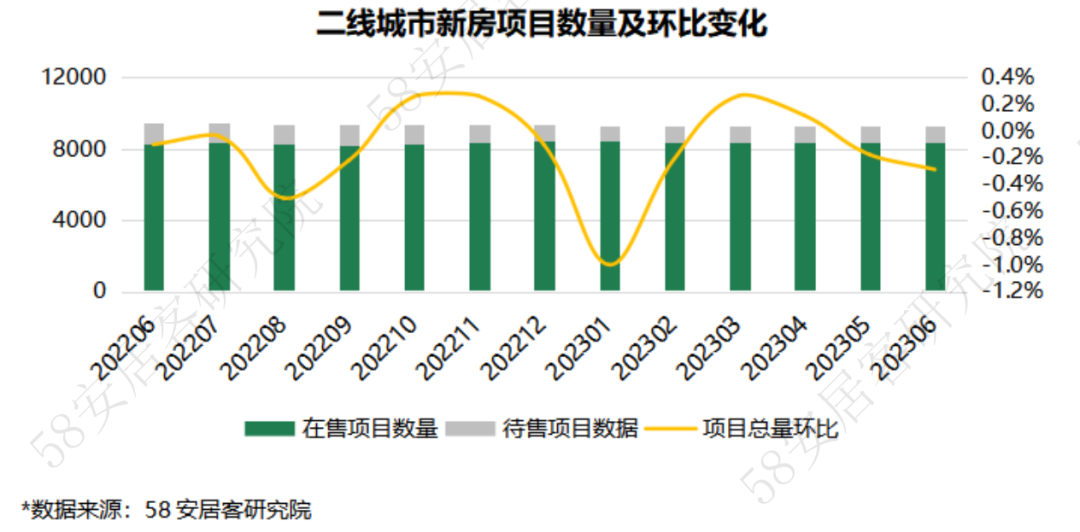

今年上半年,重点65城新房项目总量较去年下半年环比呈减少趋势,主要是由于待售项目逐渐减少进入销售期。一季度,尤其是2月份,市场火热,项目去化速度较快,项目总量环比下滑明显。进入二季度,新房项目总数出现反弹,这一表示市场去化开始出现压力。

4.2开发商偏好一、二线城市,三四线投资意愿降低

近半年来,一线城市新房项目数量环比持续增长,较去年12月底增长超10%。其中在售项目增长约8.8%,待售项目增长约17.5%,尤其是6月份,在售项目环比涨幅超过前面4个月。显示开发商上半年在一线城市推盘和持续拿地的热情均比较高。

二线代表城市今年1到6月份在售项目呈减少趋势,待售项目在1、2月份有一定数量的减少,3月之后重新进入增长趋势。

上半年,三四线代表城市新房项目数量除5月份环比出现增长外,其他月份环比持续减少。在售项目半年来持续增加,待售项目持续减少,这说明开发商布局三四线的项目逐渐上市,但在目前市场条件下,开发商重新投资三四线的意愿有所降低,新增投资项目减少明显。

5、 价格分析

5.1上半年新房售价环比上涨0.5%,华东区域表现最佳

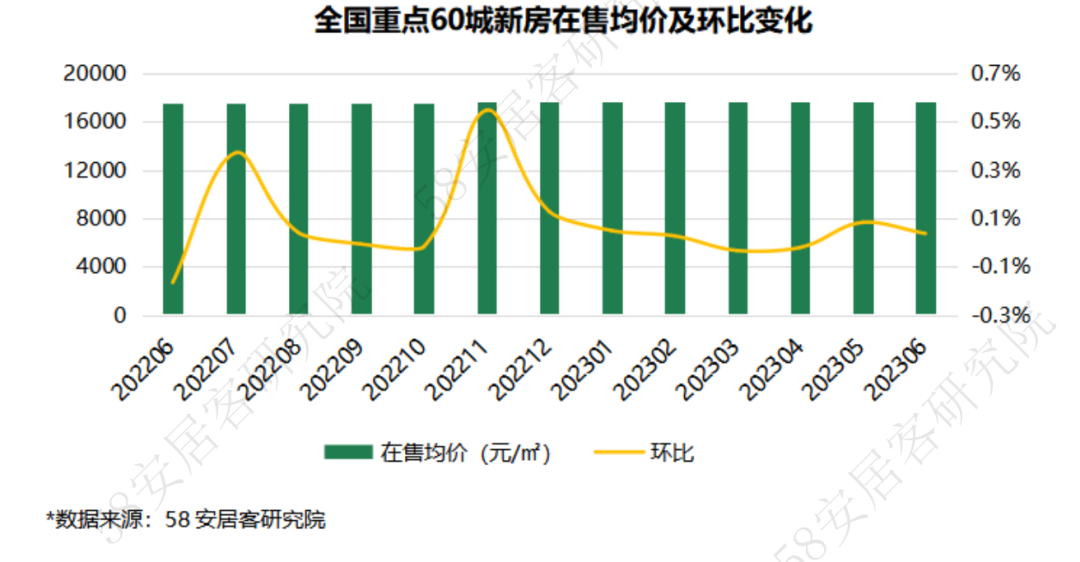

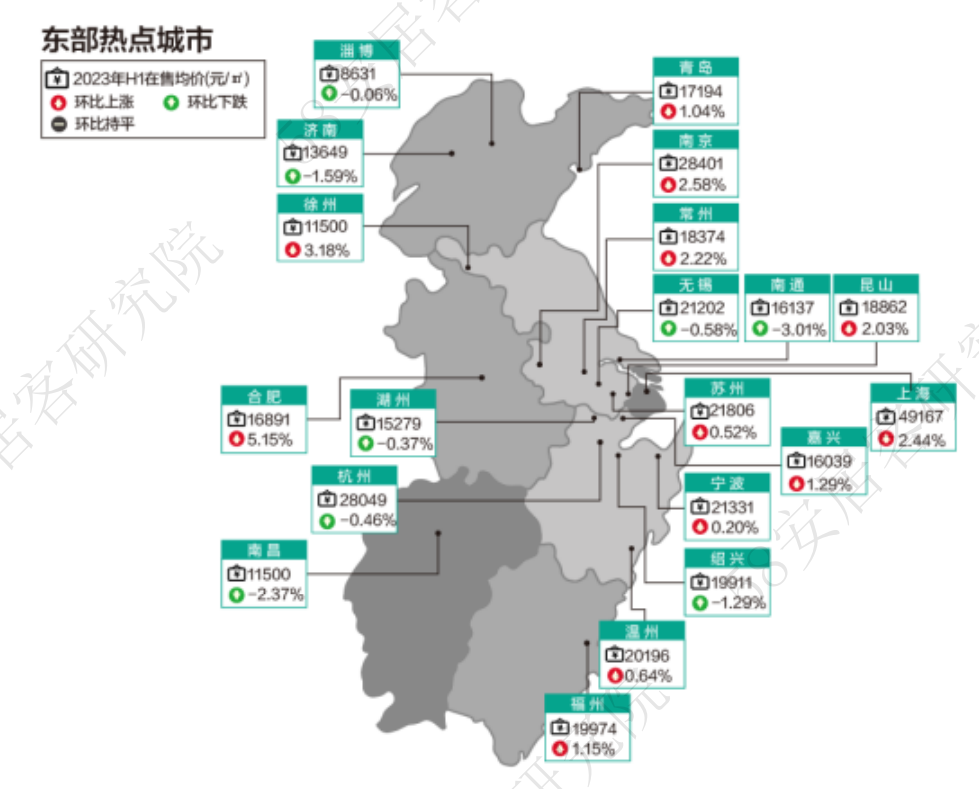

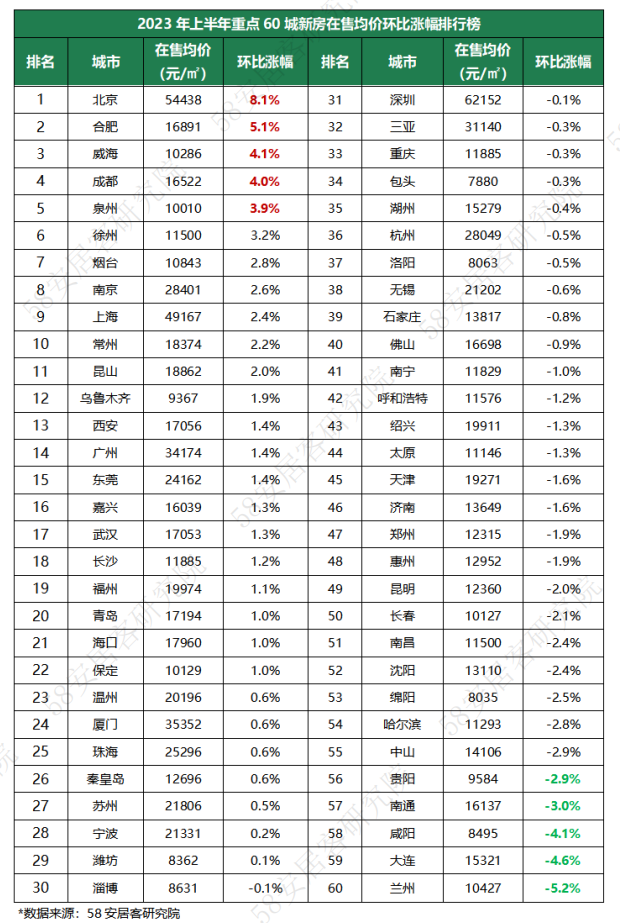

6月60个重点城市新房在售均价17735元/㎡,环比微涨0.04%,表现相对平稳。从整个上半年来看,60个重点城市新房在售均价为17721元/㎡,较去年下半年上涨0.5%。其中29个城市新房售价上涨,31个城市下跌。

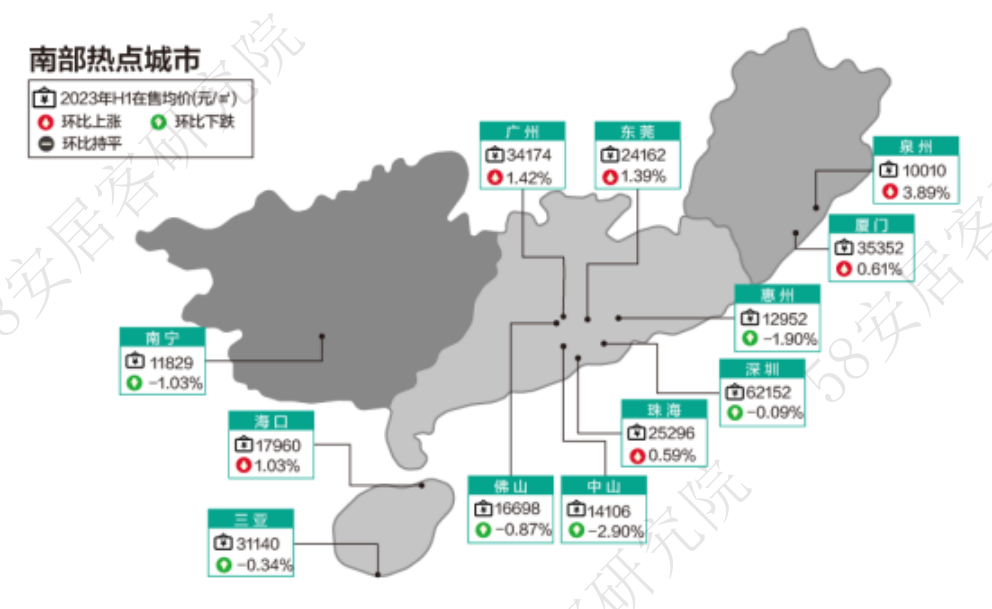

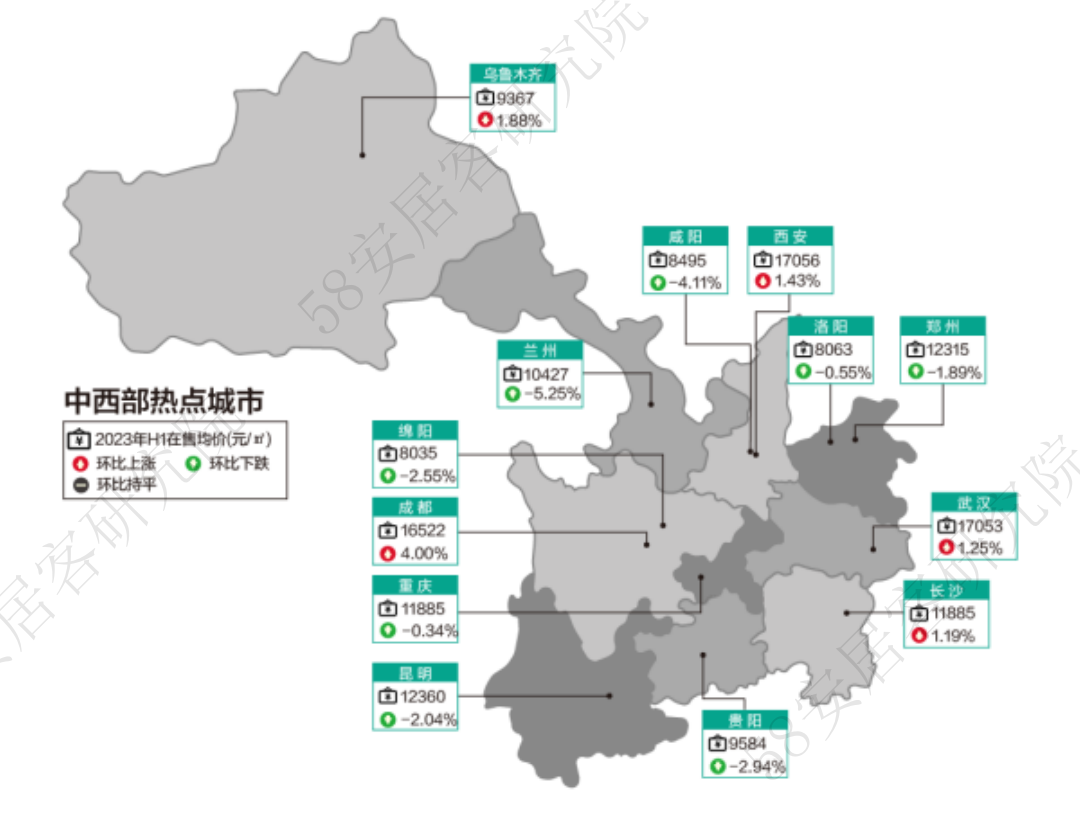

从区域来看,华东区域上半年新房售价环比上涨0.6%,华南区域上涨0.2%,华北东北保持稳定,中西部价格下跌0.8%。城市方面,华东区域有60%的城市房价上涨,华南区域50%的城市新房售价上涨,中西部和华北东北区域城市表现略差,仅约40%城市房价有所上涨。

5.2一线城市售价坚挺,二线城市内部分化,三线城市相对稳定

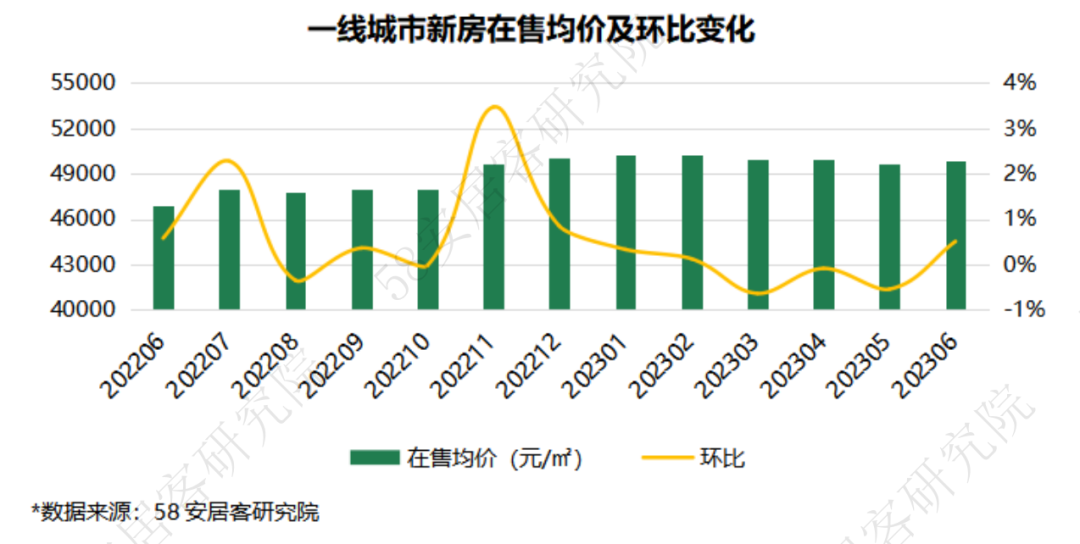

上半年,一线城市整体新房售价环比上涨3%,除深圳小幅下跌0.1%之外,北京、上海和广州新房售价均实现环比上涨,其中北京价格上涨8.1%,在一线城市中涨幅最大。一线城市新房售价上涨主要还是由于市场基本面良好,需求相对旺盛。

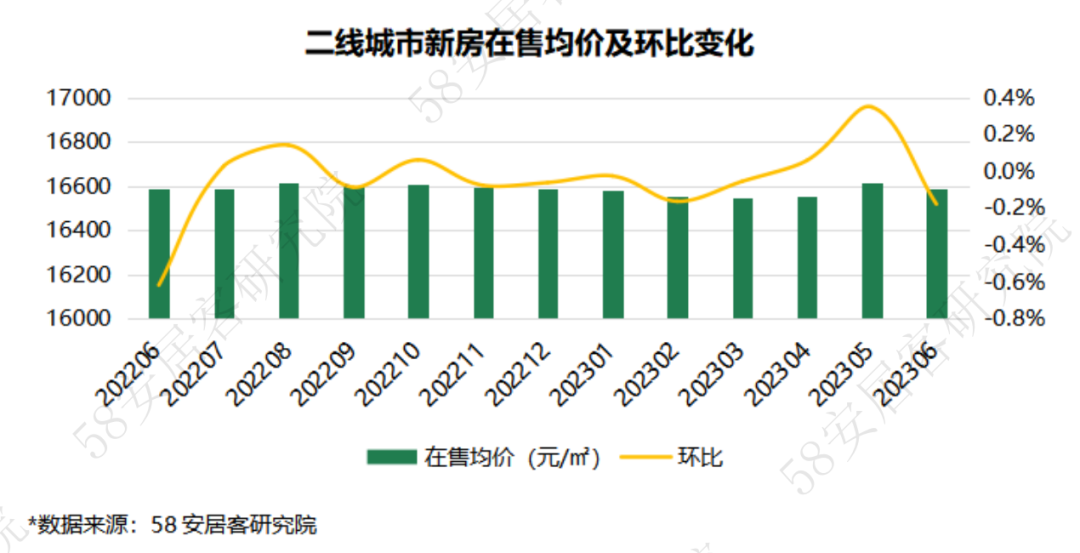

二线城市新房在售均价环比小幅下跌0.4%,城市之间分化明显,其中13个城市房价上涨,19个城市房价下跌。其中合肥、成都均价环比分别上涨5%、4%,一方面是需求集中释放,刺激房价上涨;另一方面主要上半年推出不少中心区域房源带动售价提升。兰州、大连均价环比下降最多,约5%,购房需求弱,市场承压。

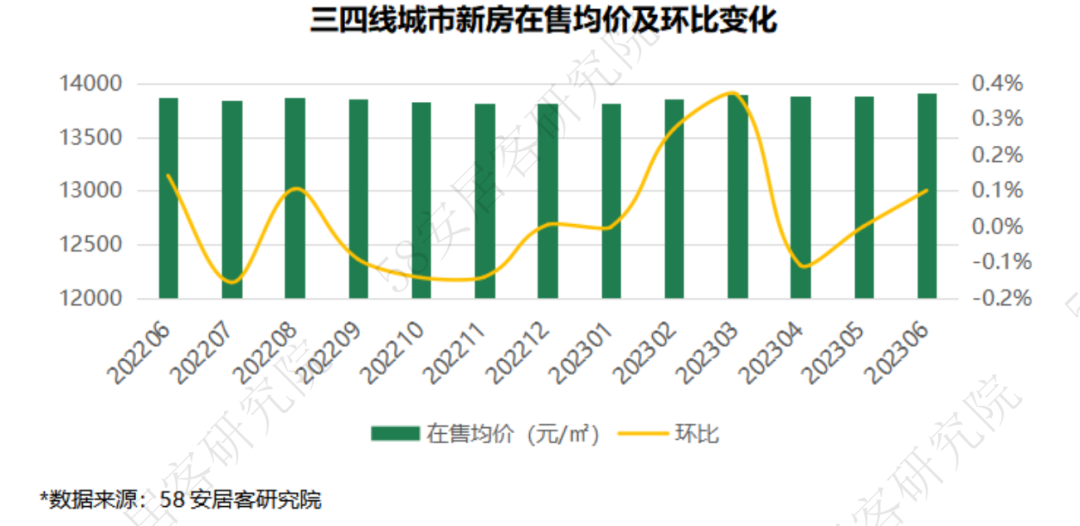

三四线城市上半年新房在售均价环比小幅上涨0.2%,13城价格上涨,11城价格下跌。其中威海、泉州新房售价环比涨幅最大,约为4%,咸阳、南通环比跌幅最大,分别为4%、3%。

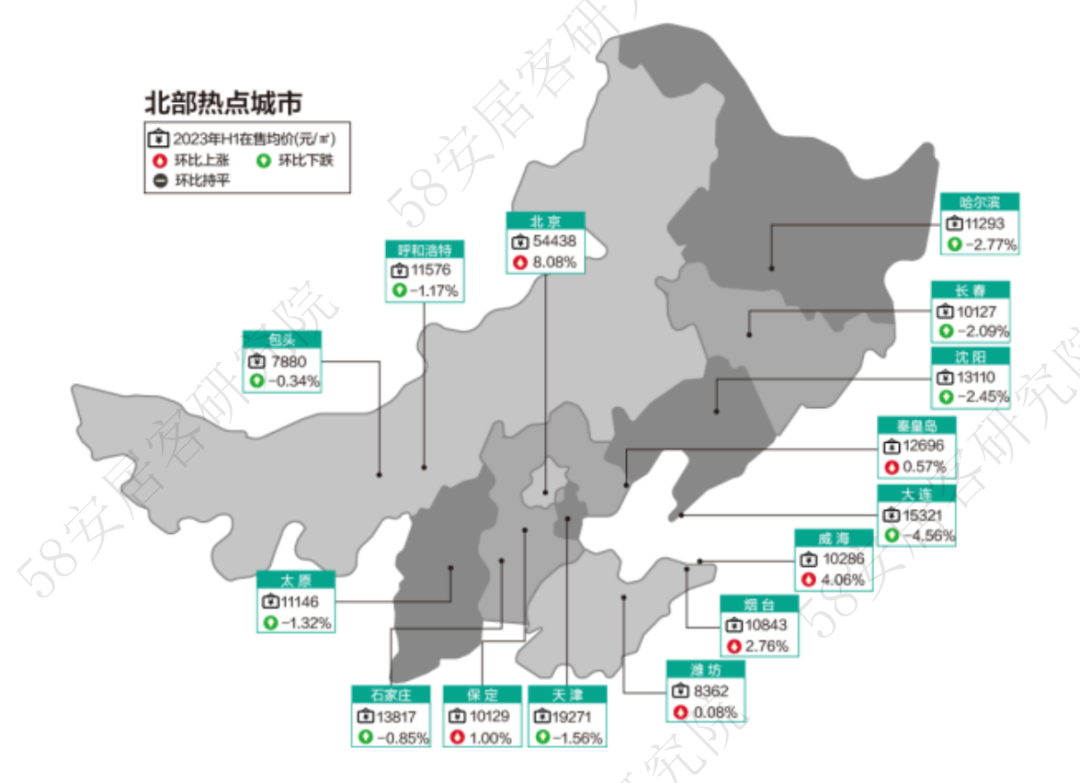

5.3 2023年上半年重点60城新房在售均价地图

*数据来源:58安居客研究院,新房价格为安居客线上新房在售项目报价的月度平均值。

*数据来源:58安居客研究院,新房价格为安居客线上新房在售项目报价的月度平均值。

5.4 2023年上半年重点60城新房在售均价环比涨幅排行榜

更多阅读: