报告摘要:

l 根据安居客5月40城租赁价格指数,全国40城中23个城市租赁价格环比指数温和上涨,2个城市持平,15个城市价格环比指数小幅下跌。一线城市整体价格表现平稳,部分二线省会城市租赁价格指数表现较好的趋势继续保持。

l 本月,作为市场主力供需的一室和两室户型挂牌价格环比表现相对较好,上涨城市数量较上月有所增加。其中,一室户型环比价格指数上涨城市达到24个,两室户型环比价格指数上涨城市达到20个。

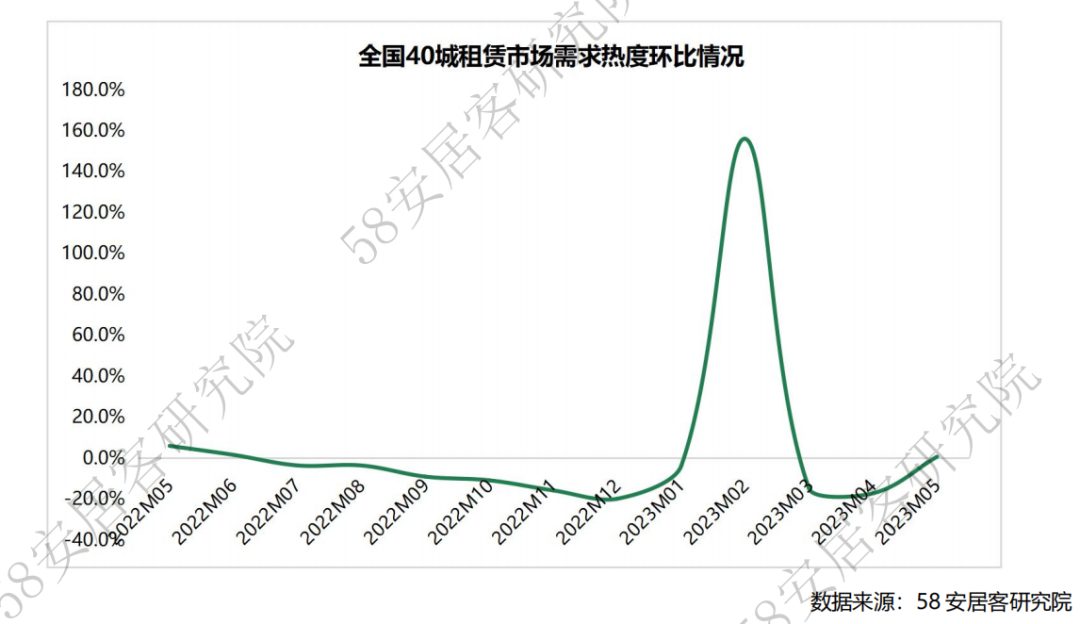

l 5月,全国40城租赁新增挂牌房源供应量环比下跌8.7%;整体需求热度环比回升0.7%,26个城市需求热度环比小幅回升。

l 本月1500元/月/套以下中低价位房源供应占比约35.8%,供应占比下降0.4%;对应区间需求占比约52.2%,需求占比上升0.3%。随着夏季毕业生求职旺季的来临,市场对中低价格房源的需求将进一步上升。

一、租赁行业动态

1、重点政策解读

Ø 住建部、市场监管总局联合发布《关于规范房地产经纪服务的意见》

5月8日,住房和城乡建设部和市场监管总局联合发布《关于规范房地产经纪服务的意见》(建房规〔2023〕2号),针对近年来部分房地产经纪机构存在利用房源客源优势收取过高费用、未明码标价、捆绑收费、滥用客户个人信息等问题,明确提出规范房地产经纪服务的十条意见,其中包括要求房地产经纪机构要合理降低住房买卖和租赁经纪服务费用,对收费明显高于市场平均水平的房地产经纪机构,住房和城乡建设部门会同市场监管等部门采取约谈等综合措施进行重点监管。

解读:此次《意见》不仅对经纪服务费用提出了明确要求,还在加强从业主体管理,明确经纪服务内容,严格实行明码标价,严禁操纵经纪服务收费,规范签订交易合同,加强个人信息保护,提升管理服务水平,加大违法违规行为整治力度,加强行业自律管理等其他九个方面提出了明确要求,对规范房地产经纪服务行业发展进行了全面部署。结合当下房地产市场的现状,《意见》的出台有助于房地产市场的平稳健康发展。

Ø 上海:运营机构不可单方面调整公共租赁住房价格,鼓励探索创新公共租赁住房的投融资机制

5月22日,上海市住建委等部门印发《上海市发展公共租赁住房的实施意见》。在健全租赁管理机制方面,《意见》提到,要合理确定租赁价格。按略低于市场租金水平,确定公共租赁住房的租赁价格,具体由各运营机构按规定制订,报送同级住房保障管理部门备案。在租赁合同期限内,运营机构不可单方面调整租赁价格。

在投融资机制方面,《意见》指出,市有关部门及金融管理部门应按有关规定,结合本市实际,积极支持金融机构、公共租赁住房运营机构和有关单位,探索创新公共租赁住房的投融资机制。鼓励金融机构发放公共租赁住房中长期贷款;支持符合条件的企业通过发行中长期债券等方式筹集资金;探索运用保险资金、信托资金和房地产信托投资基金,拓展公共租赁住房融资渠道。政府投资建设的公共租赁住房,纳入住房公积金贷款支持保障性住房建设试点范围。积极研究其他融资渠道及投融资机制。

解读:《意见》的出台有望助力上海公共租赁住房的发展,一方面,有利于解决公共租赁住房建设资金的压力,加快公共租赁住房的筹集,解决广大青年人、低收入群体的住房困难;另一方面,有利于盘活市场的存量资源,提高房地产市场存量资源的利用效率及资产价值。

Ø 深圳:发布保障性租赁住房筹集管理工作指引

深圳市发布并实施《深圳市保障性租赁住房筹集管理工作指引(试行)》,提出了紧密围绕“20+20”产业集聚区、轨道交通站点、20大重点片区和市、区中心片区,多渠道筹集保障性租赁住房。

指引规定,由市级住房主管部门制定保障性租赁住房筹集相关政策和计划,监督、指导区住房主管部门、保障性住房专营机构和其他市场主体开展筹集活动。区政府负责统筹、协调辖区保障性租赁住房的筹集工作。保障性住房专营机构及其他市场主体自行开展或者经区住房主管部门组织开展保障性租赁住房的筹集工作。

解读:根据《工作指引》,住宅、商务公寓、产业园区配套宿舍、城中村房屋可以筹集作为保障性租赁住房;商业、办公、旅馆(酒店)、厂房、研发用房、仓储、科研教育等非居住存量房屋以及其他社会存量房屋也可筹集作为保障性租赁住房。住房主管部门、保障性住房专营机构及其他市场主体可以通过租赁、合作经营社会存量房屋或者购买市场商品房等形式收储房源。结合《深圳市城中村保障房规模化品质化改造提升指引》来看,未来城中村也将成为深圳保障性租赁住房的主要筹集渠道之一。

2、金融动态

Ø 证监会:指导证券交易所发布指引完善REITs大类资产审核要点及信息披露要求

5月12日,证监会指导证券交易所修订REITs审核关注事项指引,突出以“管资产”为核心,进一步优化REITs审核关注事项,强化信息披露要求,明确产业园区、收费公路两大类资产的审核和信息披露标准,提高成熟类型资产的推荐审核透明度,加快发行上市节奏,推动REITs市场高质量发展。

证监会将指导证券交易所持续完善REITs信息披露制度规则,研究制定出台定期报告和临时公告披露指引,按照“成熟一类、推出一类”原则,分步推出仓储物流、保障性租赁住房等大类资产审核及信息披露规则,建立健全透明和可预期的审核注册标准,重点关注资产及项目运营质量,进一步强化市场监管和投资者保护机制,更好服务经济高质量发展。

Ø 广西:拟新增融资360亿元建设保障房

广西壮族自治区住建厅印发《2023年全区保障性租赁住房和城镇棚户区改造项目市场化配套融资实施方案》(以下简称《方案》),提出今年全区保障性租赁住房和城镇棚户区改造力争新增市场化融资规模达到360亿元以上。其中,保障性租赁住房150亿元、城镇棚户区改造200亿元、危旧房改住房10亿元。

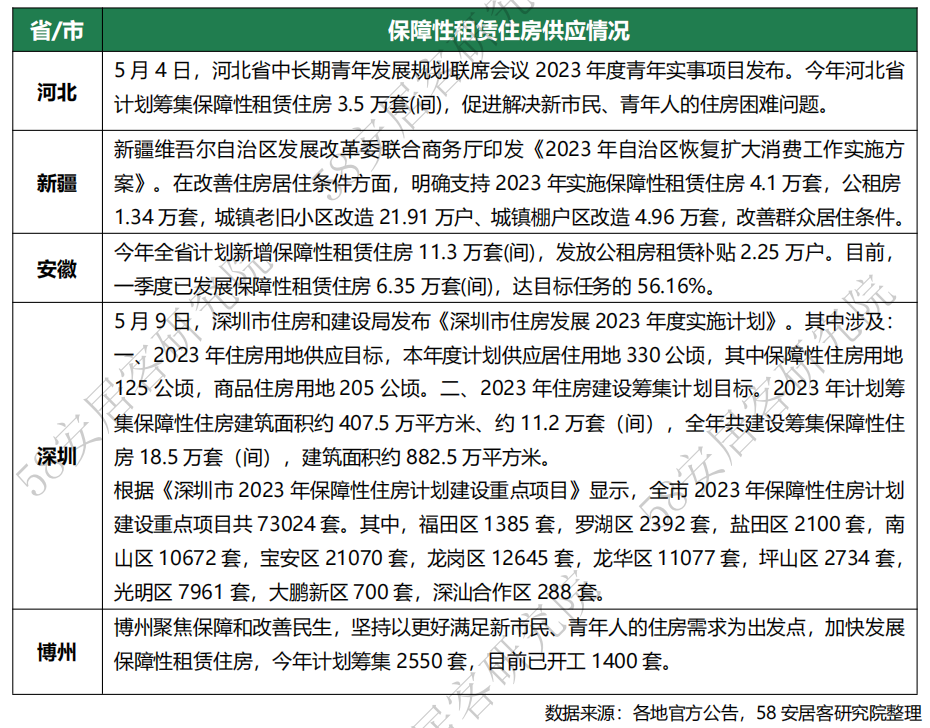

3、保障性租赁住房动态

二、全国40城租赁价格指数表现情况

1、安居客全国40城租赁价格指数

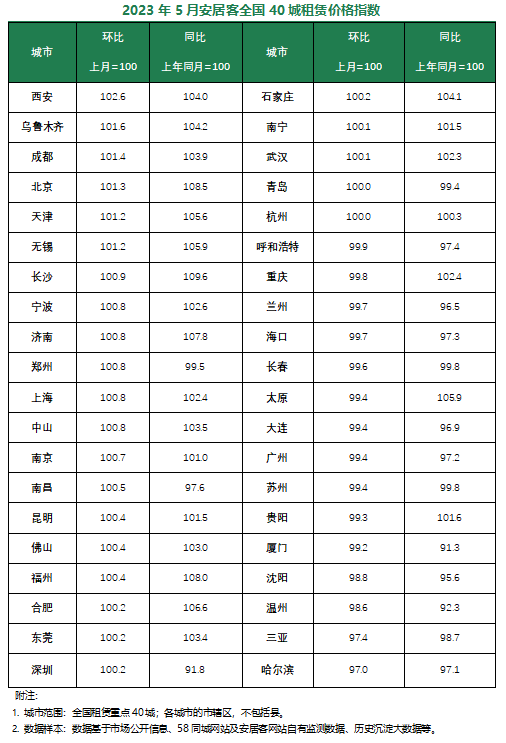

5月,租赁市场进入淡旺季过渡阶段,全国40城租赁市场价格表现基本与上月持平,价格波动相对较小。根据安居客全国40城租赁价格指数显示,23个城市租赁价格环比指数温和上涨,2个城市持平,15个城市价格环比指数小幅下跌。整体来看,37个城市本月环比价格指数波动幅度位于-2%~2%区间,价格波动较上月进一步收窄。本月仅三亚、哈尔滨环比价格波动超过2%。

城市价格表现方面,部分二线省会城市租赁价格指数表现较好的趋势继续保持,西安、成都、天津、无锡、长沙、乌鲁木齐等城市的环比和同比价格指数均表现相对较好。一线城市整体价格表现平稳,与上月持平;其中,北京、上海环比价格指数重回上升。预计随着夏季毕业租赁旺季的到来,市场供需将进入新一轮的回升阶段。三亚的租赁市场由于受旅游淡旺季影响较大,目前处于淡季阶段。预计随着6月进入夏季暑期旅游旺季,以三亚为代表的这种旅游型城市,市场供需热度将回升。

结合40城租赁价格同比指数表现来看,24个城市租赁价格同比指数呈现上涨,16个城市价格同比指数下跌,整体表现基本与上月持平。5月多数城市租赁市场保持平稳运行。整体来看,一线和二线城市的同比价格指数均表现较好,如长沙、济南、合肥、福州、太原、天津、西安、成都等。对比去年同期来看,租赁市场保持了复苏的趋势。

2、安居客全国40城租赁价格分类指数

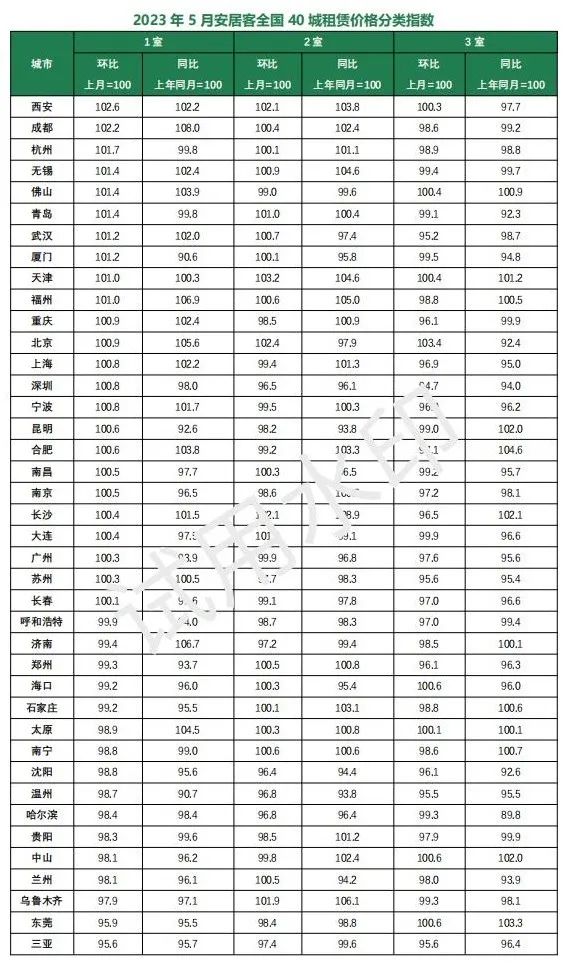

根据5月安居客全国40城租赁价格分类指数显示,由于本月租赁市场波动较小,市场整体表现平稳,各类户型的价格指数表现较上月向好。作为市场主力供需的一室和两室户型挂牌价格环比表现相对较好,上涨城市数量较上月有所增加。其中,一室户型环比价格指数上涨城市达到24个,两室户型环比价格指数上涨城市达到20个。

本月,部分二线城市的一室和两室户型价格指数整体表现相对较好,如西安、成都、杭州、无锡、青岛、天津等城市。二线城市市场呈现一室和两室户型环比价格指数均温和上涨的趋势;相对比而言,一线城市中除北京之外,各城市户型价格指数表现更对偏弱。一方面,由于二三城市租赁市场偏内生型需求为主,受到人口流动导致的边际变化影响相对较小,因此,市场需求表现更平稳。另一方面,由于一线城市前期受到疫情影响,叠加对宏观经济的敏感度更强,流动人口导致的需求变化波动更大。

结合各户型同比数据来看,本月一室和两室户型同比价格表现恢复更好。一室户型同比价格指数上涨城市达到16个;两室户型同比价格指数上涨城市达到20个,均比上月有所增加,同样主要以二线城市为主,包括成都、福州、太原、合肥、重庆、无锡、西安、天津及长沙等。

三、全国40城租赁供需表现情况

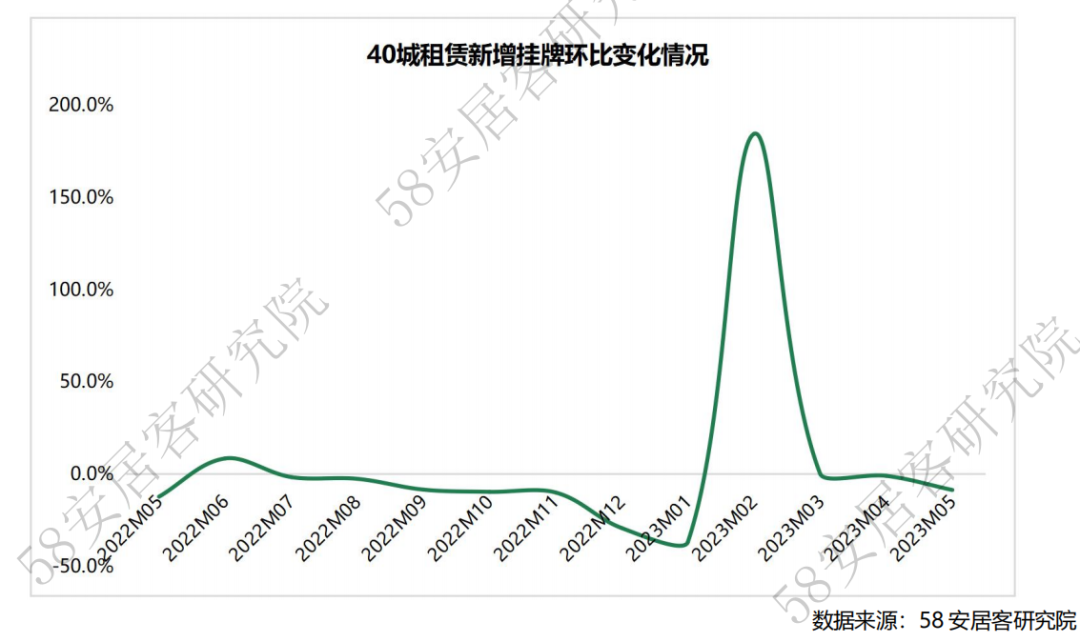

1、5月全国40城租赁新增挂牌供应情况

5月,全国40城租赁新增挂牌房源供应量环比下跌8.7%,市场环比供应维持缩量。根据安居客监测数据显示,本月租赁新增挂牌房源供应环比涨跌城市数量与上月持平,15个城市新增供应量维持上升,25个城市供应量环比维持收缩。其中,重庆、贵阳、兰州等中西部城市供应环比表现较好,重庆新增挂牌房源供应环比上涨10.3%。此外,深圳、佛山、成都、厦门及太原等城市,新增挂牌供应保持小幅上升趋势。

从具体城市表现来看:

一线城市中,北京、上海新增租赁供应环比下跌14%、15.6%,广州、深圳供应相对稳定。由于5月处于租赁市场淡季,经过一季度的供应去化,目前市场供应积极性相对较弱;同时,一线城市二手房挂牌供应量上升,在一定程度上分流了租赁市场的供应。

二线城市中,重庆、成都、贵阳、兰州、厦门及太原等中西部省会城市新增挂牌供应环比小幅上升。由于二线城市租赁市场需求结构相对稳定,内生性较强,受到外部因素影响相对较小,因此,在供应方面波动相对较小。

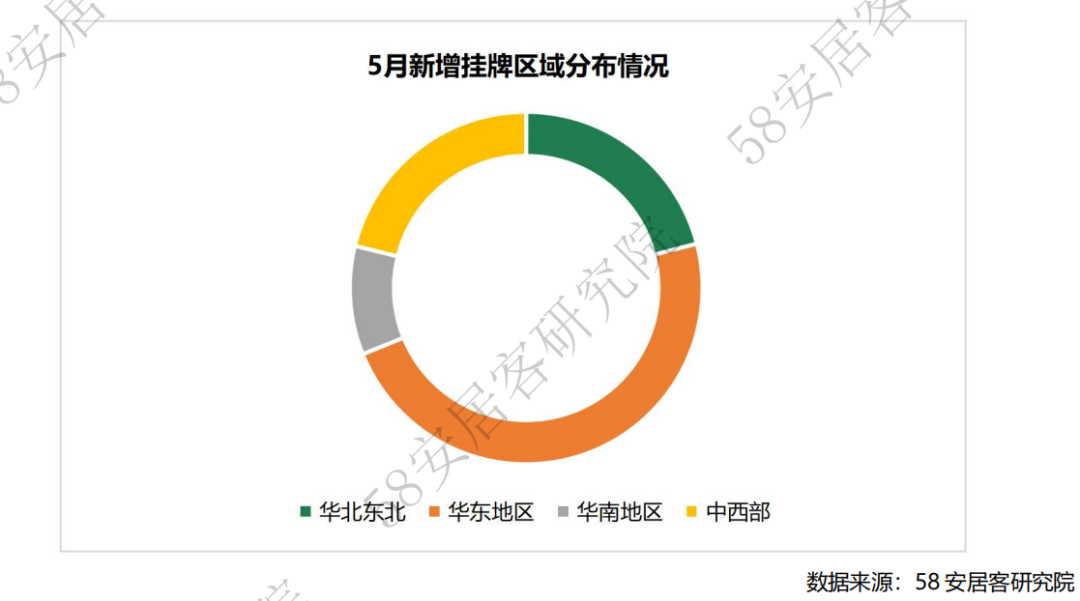

结合5月新增挂牌的区域结构分布来看,新增挂牌量较上月持续收缩,各区域间挂牌量分布占比变化显著。其中,中西部占比上升1.7%,占比达到21.1%;华南区域占比上升0.9%,本月供应占比上升到10.0%。此外,华东区域占比下降2.1%,本月占比为47.9%,仍为各区域中最大。

2、5月全国40城租赁市场需求热度情况

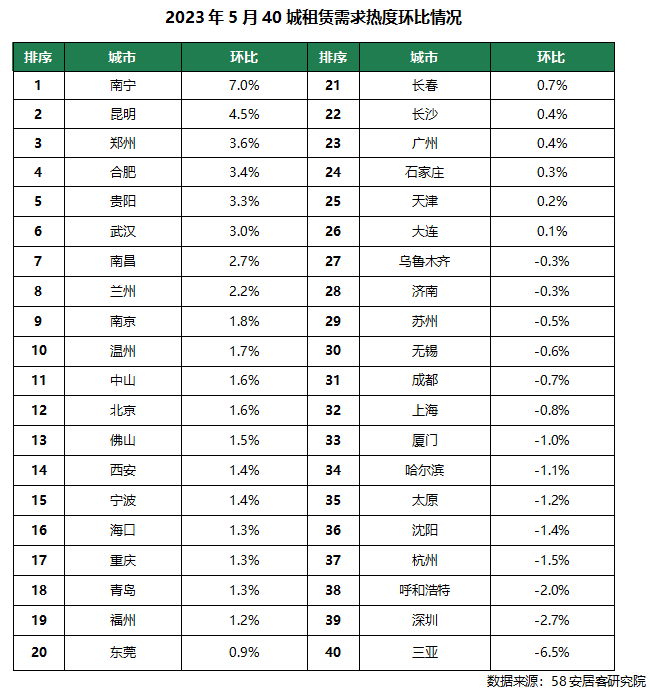

5月,全国40城租赁市场需求保持平稳,整体需求热度环比回升0.7%。根据安居客监测数据显示,多数城市需求热度环比波动幅度收窄,市场需求表现较上月小幅回升。其中,26个城市需求热度环比小幅回升,14个城市需求热度环比小幅下降。其中,中西部的二线城市需求热度有小幅回升,如南宁、昆明、郑州、合肥、贵阳及武汉等。一线城市需求热度整体较上月持平,北京需求热度环比上涨1.6%,深圳需求相对较弱,环比小幅下跌2.7%。今年,全国高校毕业生将达到1158万人,再创新高。预计,核心一二线城市将迎来夏季求职租赁旺季,整体需求有望回升。同时,随着暑期旅游旺季的来临,旅游型城市如三亚、海口、昆明等,租赁需求热度有望提升。

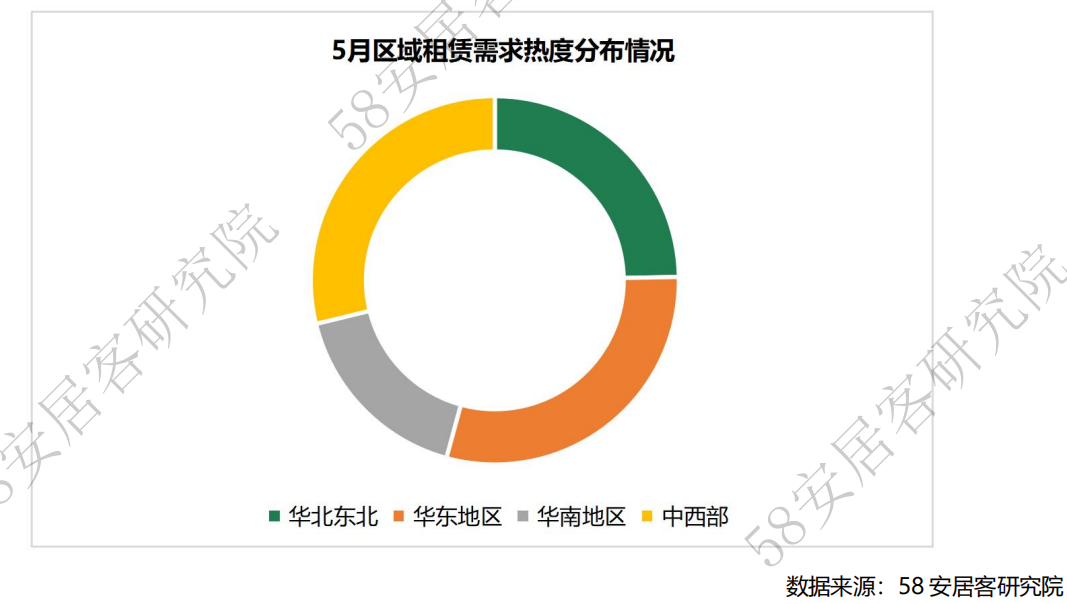

从5月各区域租赁需求结构分布来看,本月需求结构基本稳定。中西部需求占比上升0.2%,华北东北和华南地区需求占比均小幅下降0.1%。整体结构来看,华东地区仍占比最高,约为29.5%;其次为中西部和华北东北,占比分别达到28.8%、24.7%。

3、5月全国40城租赁供需结构情况

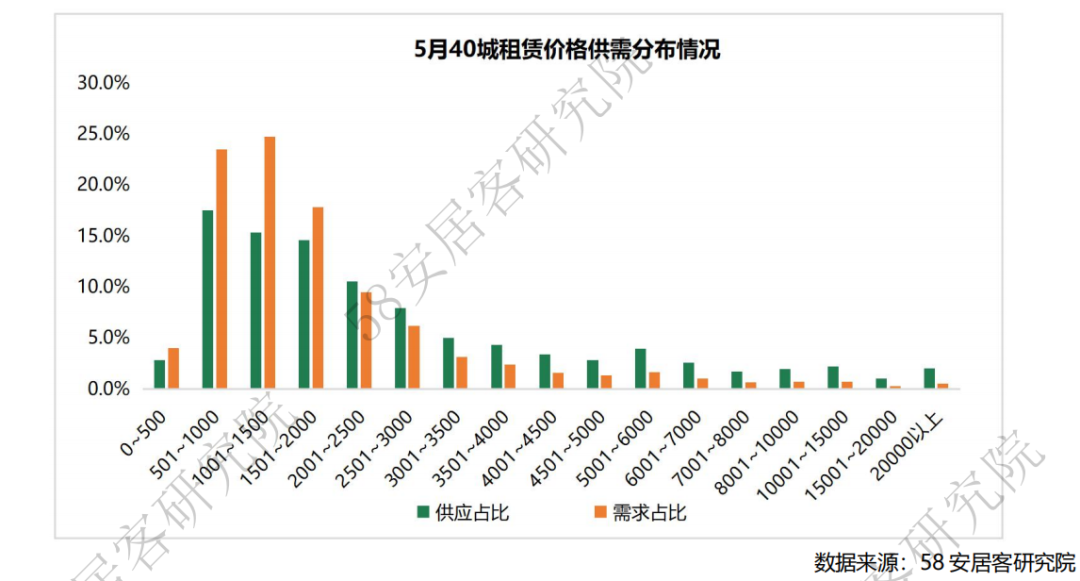

(1) 5月40城租赁价格供需分布变化

从5月全国40城租赁价格供需分布来看,市场价格供需仍保持较小波动。1500元/月/套以下中低价位供需波动相对显著。本月1500元/月/套以下中低价位房源供应占比约35.8%,供应占比下降0.4%;对应区间需求占比约52.2%,需求占比上升0.3%。

其中,501~1000元/月/套价格区间需求占比上升0.3%,2500~3500元/月/套价格区间需求占比下降0.3%。市场对中低价位需求表现相对较好,以白领群体为主的中等价格需求有所弱化。中高端房源市场供需较上月持平,保持相对稳定。预计,未来随着夏季毕业生求职旺季的来临,市场对中低价格房源的需求将进一步上升。

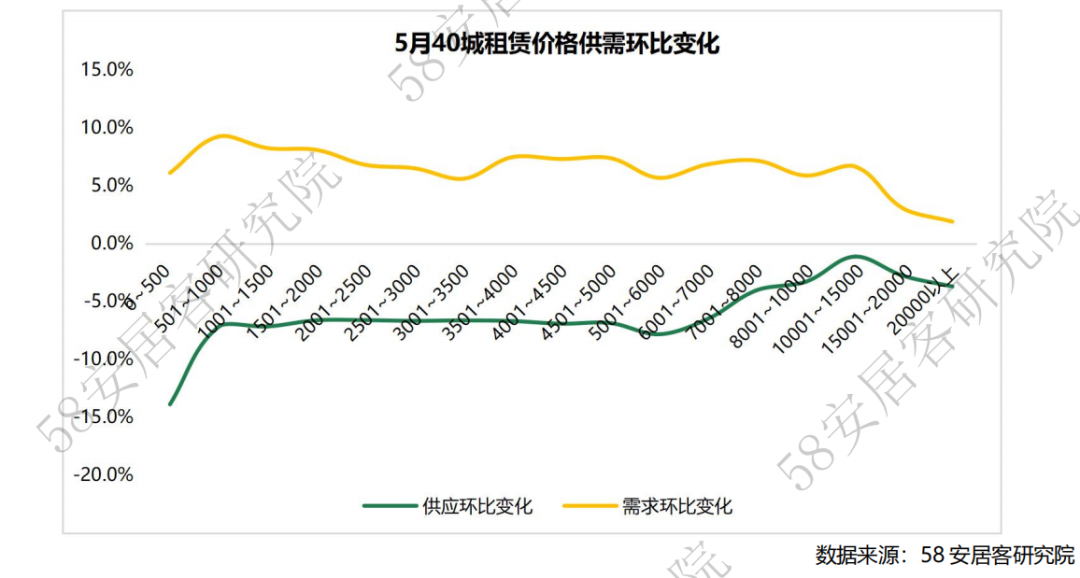

结合市场供需环比数据来看,上月各价位房源供应均呈现环比小幅回升,但本月市场供应量收缩,各价位房源供应均呈现环比下降,尤其中低价格房源供应下降显著。其中,500元/月/套以下房源环比下降约14%,中高价格供应降幅相对更小。市场需求热度有所回升,本月各价格对应需求环比均呈现小幅回升。2000元/月/套以下房源需求环比回升幅度相对更高。

(2) 5月40城租赁户型供需分布变化

(2) 5月40城租赁户型供需分布变化

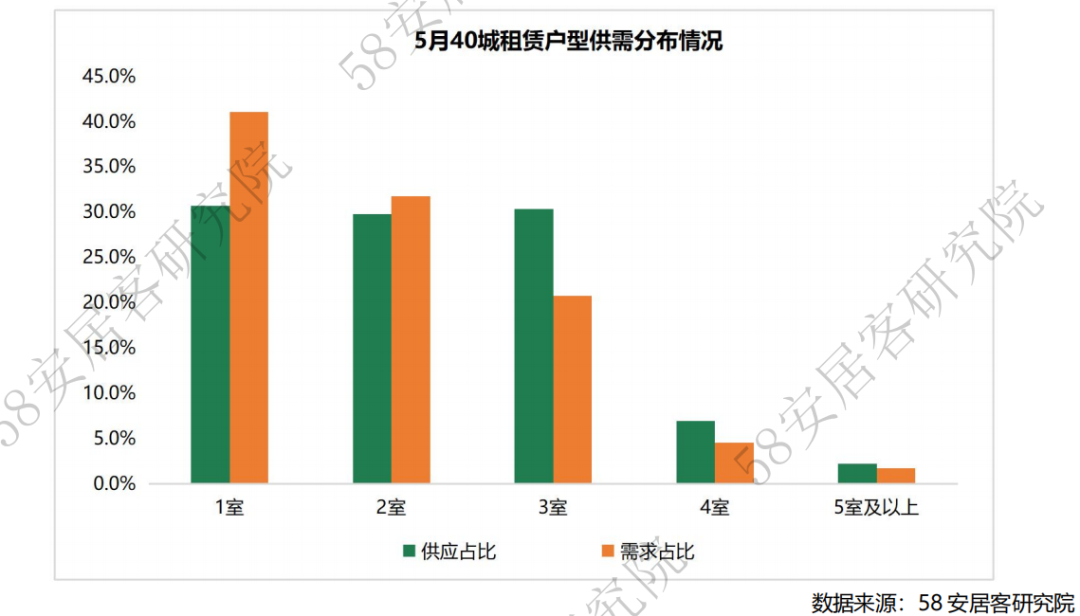

5月,全国40城租赁户型供需分布结构相对稳定。一室和三室供应占比均超过30%;需求方面,一室需求占比达到41.1%,两室需求占比约31.8%。但本月市场对一室的供需占比均有所下降,供应和需求分别下降0.3%、0。4%。两室的供需占比均上升0.4%,三室的需求占比上升0.2%。四室以上大户型供需占比均小幅下降。

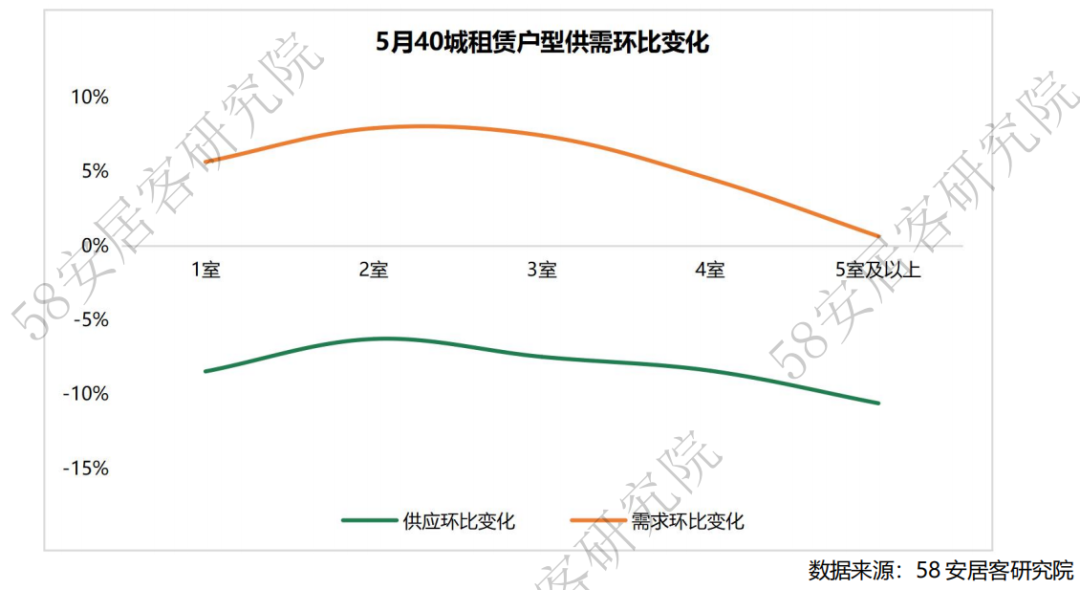

结合户型供需环比变化来看,本月各类户型新增供应环比均呈下降,一室环比下降8.5%,两室环比下降6.3%。同样,对应户型需求方面,两室和三室的需求环比回升较好,分别上涨7.9%、7.4%。

更多阅读: