报告摘要:

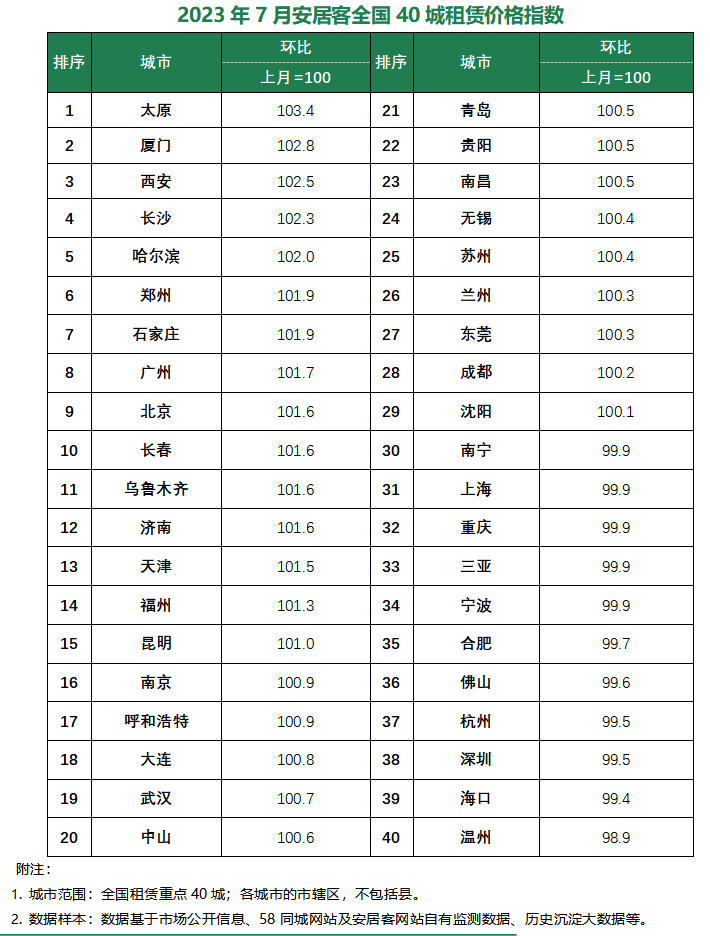

l 根据安居客7月40城租赁价格指数,全国40城租赁市场价格整体表现相对平稳。29个城市本月租赁价格指数环比温和上涨,11个城市价格指数环比小幅下跌。

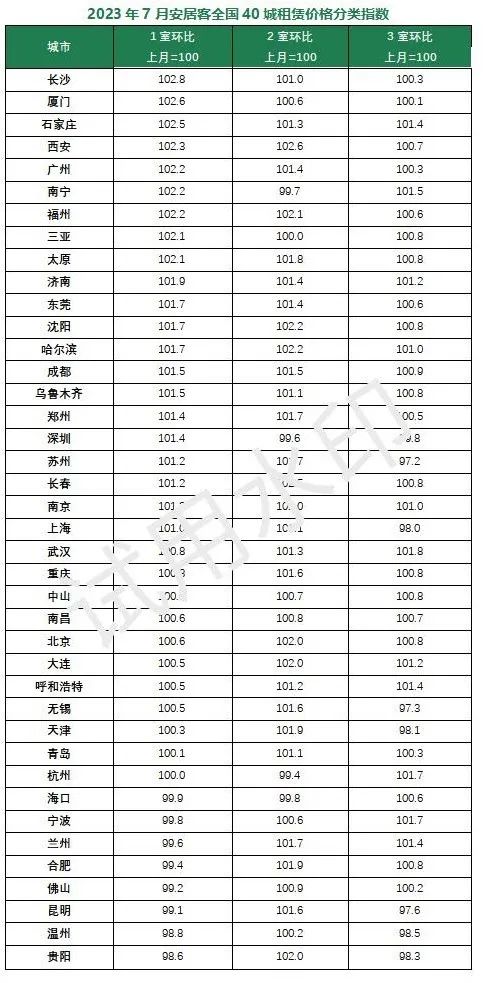

l本月,一室户型环比价格指数上涨城市达到32个,两室户型环比价格指数上涨城市达到36个,29个城市挂牌一室和两室户型价格指数均呈现环比上涨。

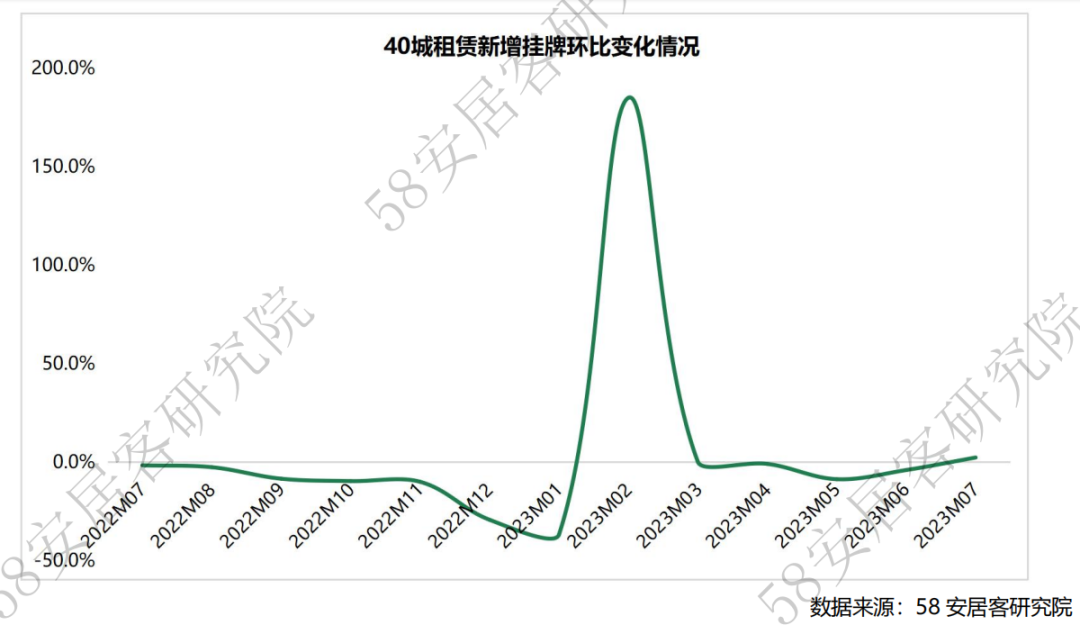

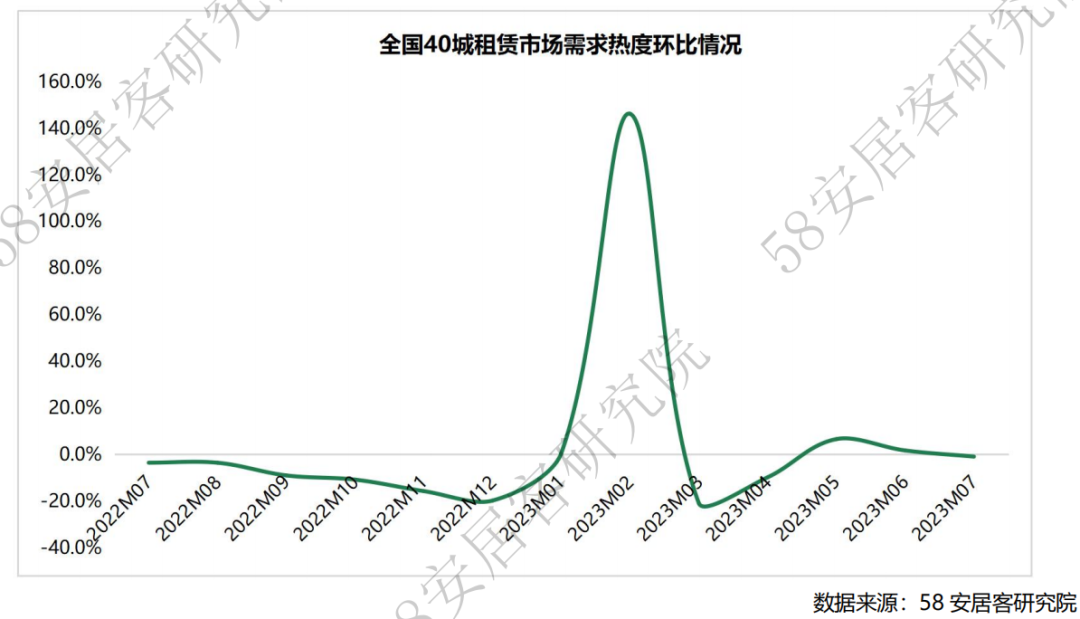

l7月,全国40城租赁新增挂牌房源供应量环比小幅上涨2.3%;市场整体需求热度环比小幅下降0.9%。

l本月中低价格房源供需占比继续下降,中端价格供需占比小幅回升。2000元/月/套以下中低价格房源挂牌供应占比下降1.8%,对应需求占比下降1%。同时,2001~6000元/月/套房源供需占比分别上升1.4%、0.8%。

一、租赁行业动态

1、重点政策解读

Ø 国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》

7月21日,国务院常务会议审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,指出在超大特大城市积极稳步实施城中村改造是改善民生、扩大内需、推动城市高质量发展的一项重要举措。要坚持稳中求进、积极稳妥,优先对群众需求迫切、城市安全和社会治理隐患多的城中村进行改造,成熟一个推进一个,实施一项做成一项,真正把好事办好、实事办实。要坚持城市人民政府负主体责任,加强组织实施,科学编制改造规划计划,多渠道筹措改造资金,高效综合利用土地资源,统筹处理各方面利益诉求,并把城中村改造与保障性住房建设结合好。要充分发挥市场在资源配置中的决定性作用,更好发挥政府作用,加大对城中村改造的政策支持,积极创新改造模式,鼓励和支持民间资本参与,努力发展各种新业态,实现可持续运营。

解读:根据《意见》,本轮加速推进城中村改造,将成为超大特大城市改善民生、扩大内需、推动城市高质量发展的一项重要举措。推进城中村改造将有望拉动上下游相关产业发展,带动有效投资和消费;对于促进城市投资、扩大内需将起到积极作用。同时,根据超大特大城市发展保障性租赁住房的需求,城中村改造和保障性租赁住房发展可以相结合,将城中村住房转化为更多高品质、可负担的保障性租赁住房。

Ø 中共中央政治局召开会议,分析研究当前经济形势和经济工作

7月24日,中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作。关于房地产方面,重点提出了行业的“重大变化”和“新形势”。具体来看,要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。要加大保障性住房建设和供给,积极推动城中村改造和“平急两用”公共基础设施建设,盘活改造各类闲置房产。要有效防范化解地方债务风险,制定实施一揽子化债方案。要加强金融监管,稳步推动高风险中小金融机构改革化险。

解读:本次中央政治局会议对房地产的方向指引并未提及“房住不炒”,取而代之的是“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”。未来,支持居民刚性和改善性住房需求合理,促进房产市场的稳定健康发展,将是政策落地的着力点。

同时,住建部发声,要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,进一步落实好降低购买首套住房首付比例和贷款利率、改善性住房换购税费减免、个人住房贷款“认房不用认贷”等政策措施。未来,一线城市有望放宽限购限贷政策,预期对“认房不用认贷”政策将有所调整优化,刺激释放居民刚性和改善性住房需求。

Ø 深圳:推进住房保障体系改革,不再安排建设安居型商品房和人才住房

7月3日,深圳市住建局接连发布《深圳市公共租赁住房管理办法》、《深圳市保障性租赁住房管理办法》、《深圳市共有产权住房管理办法》、《深圳市保障性住房规划建设管理办法》四项管理办法。对公共租赁住房、保障性租赁住房、共有产权住房三类住房的保障对象、申请条件、供应分配方式、租售价格标准等方面进行了规范,四项管理办法均从8月1日起开始实施。其中,《深圳市共有产权住房管理办法》明确,本办法施行之日起,不再安排建设安居型商品房和人才住房。对于目前已经开工建设的人才房、安居房,将依旧按照228号令及其相关规定执行。

解读:根据四项管理办法,深圳保障性住房体系将从此前的以公共租赁住房、安居型商品房、人才住房为主,调整为以公共租赁住房、保障性租赁住房、共有产权住房为主,并明确共有产权住房实行封闭流转制度。由此,深圳保障性住房体系正式向“三位一体”的住房保障体系过渡。值得注意的是,原来的安居型商品房、人才住房等住房类型将取消,不再含有人才住房等向特定人群倾斜的政策性住房,更加重视住房保障的普惠性。同时,强化了政策性住房的保障属性。

2、金融动态

Ø 国家金融监督管理总局:上半年末住房租赁贷款余额约7800亿元

7月27日,国家金融监督管理总局举行银行业保险业2023年上半年数据发布会,数据显示,住房方面,引导机构大力支持保障性租赁住房建设,2023年上半年末,住房租赁贷款余额约7800亿元,同比增长90%;保障性住房开发贷款较年初增加527.9亿元。

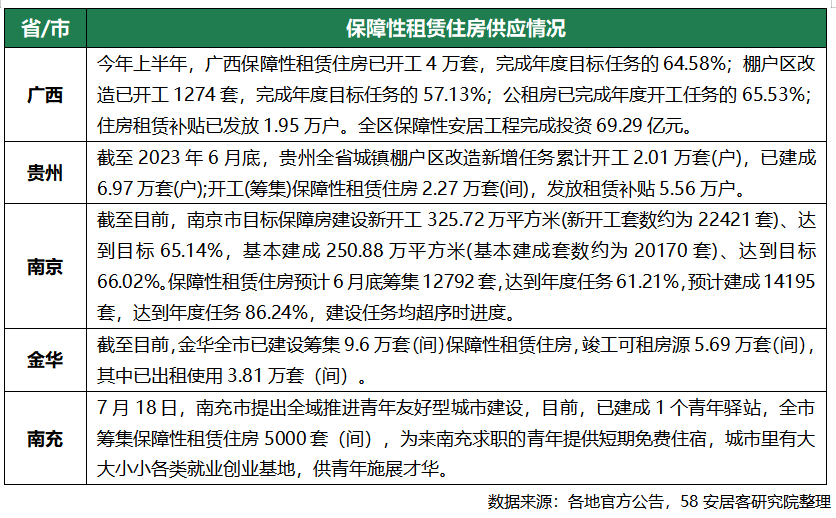

3、保障性租赁住房动态

二、全国40城租赁价格指数表现情况

二、全国40城租赁价格指数表现情况

1、安居客全国40城租赁价格指数

7月,全国40城租赁市场价格整体表现相对平稳。根据安居客全国40城租赁价格指数显示,29个城市本月租赁价格指数环比温和上涨,11个城市价格指数环比小幅下跌。整体来看,35个城市本月环比价格指数波动幅度位于-2%~2%区间,价格环比波动较小。本月仅太原、厦门、西安及长沙环比价格波动超过2%。

城市价格表现方面,一线城市本月价格表现涨跌分化。北京、广州本月挂牌租赁价格环比上涨1.6%、1.7%;而上海、深圳价格环比小幅下跌0.1%、0.5%。整体来看,一线城市二季度以来价格表现相对平稳。相对而言,受益于租赁市场逐步复苏,部分核心二线城市租赁价格指数表现相对较好,如西安、成都、长沙等。

结合二季度全国40城租赁市场整体价格表现来看,今年毕业生求职租赁需求对租赁市场的带动强度相对往年较弱。同时,由于各城市租赁市场规模差异较大,由新增毕业生求职租赁需求传导的边际效应差异较大。因此,租赁市场规模较大的一线城市价格呈现出较平稳的状态,而部分热点二线城市价格指数表现相对更活跃。

2、安居客全国40城租赁价格分类指数

附注:

1. 城市范围:全国租赁重点40城;各城市的市辖区,不包括县。

2. 数据样本:数据基于市场公开信息、58同城网站及安居客网站自有监测数据、历史沉淀大数据等。

根据7月安居客全国40城租赁价格分类指数显示,本月市场整体价格波动较小,各类户型价格指数表现相对平稳。一室和两室户型挂牌价格表现较好,环比上涨城市数量较上月有所增加。其中,一室户型环比价格指数上涨城市达到32个,两室户型环比价格指数上涨城市达到36个,29个城市挂牌一室和两室户型价格指数均呈现环比上涨。两室户型挂牌价格环比温和小幅上涨,从侧面反应出部分城市合租需求有所上升。

结合城市具体表现来看,本月各类户型的涨跌幅波动相对较小,一室和两室户型环比价格最高涨幅均不超过3%。同时,环比价格最大跌幅也在2%以内。市场分类户型价格表现相对稳定,反应出租赁市场趋于供需阶段性弱平衡状态,市场供需的活跃度有所下降。城市表现方面,北京、上海和广州一室和两室户型价格环比均呈小幅上涨。二线城市中,西安、长沙、福州、太原和石家庄本月表现相对强,一室和两室户型的市场活跃度较好。

三、全国40城租赁供需表现情况

1、7月全国40城租赁新增挂牌供应情况

7月,全国40城租赁新增挂牌房源供应量环比小幅上涨2.3%。进入二季度以来,市场新增挂牌供应波动较小,40城整体新增供应量相对稳定。根据安居客监测数据显示,本月28个城市租赁新增挂牌供应环比上升,12个城市新增供应环比下降。整体来看,二线城市本月租赁新增挂牌表现好于一线城市。

从具体城市表现来看:

一线城市中,上海、深圳和广州本月租赁新增挂牌供应环比小幅回升,分别达到4.8%、8.6%、3.5%。北京本月新增供应基本与上月持平。由于正值毕业生求职季节,租赁市场挂牌的活跃度有所提升。

二线城市中,部分省会城市及热点城市新增挂牌供应环比回升显著,如福州、长沙、南宁、长春、重庆、海口、厦门及三亚等。一方面,由于二线城市持续发力人才支持政策,在毕业生求职季节,部分省会城市租赁市场活跃度有所提升。本月福州、长沙、南宁及重庆等城市租赁新增挂牌供应环比涨幅超过8%。另一方面,正值暑期旅游旺季,带动部分旅游型城市租赁挂牌供应回升,如三亚、海口及厦门。

2、7月全国40城租赁市场需求热度情况

7月,全国40城租赁市场整体需求热度环比小幅下降0.9%。根据安居客监测数据显示,24个城市需求热度环比温和回升,16个城市需求热度环比小幅下降。其中,26个城市租赁需求热度的环比涨跌幅处于-5%~5%区间,市场需求平稳。

一线城市中,北京、深圳本月租赁需求热度环比小幅回升3.2%、2.9%,而上海、广州租赁需求热度环比小幅下降2.7%、2.9%。结合6月的需求表现,对于正值毕业生求职的暑期旺季,今年一线城市的租赁增量需求表现相对较弱。核心二线城市中,杭州、南京、成都、重庆、武汉、西安及长沙等城市,由于6月租赁需求表现相对较好,随着新增需求的消化,本月环比呈现小幅回落。此外,受到暑期旅游度假的带动,部分城市本月租赁需求环比表现较好,如大连、贵阳、太原、乌鲁木齐及南宁等城市。

3、7月全国40城租赁供需结构情况

(1) 7月40城租赁价格供需分布变化

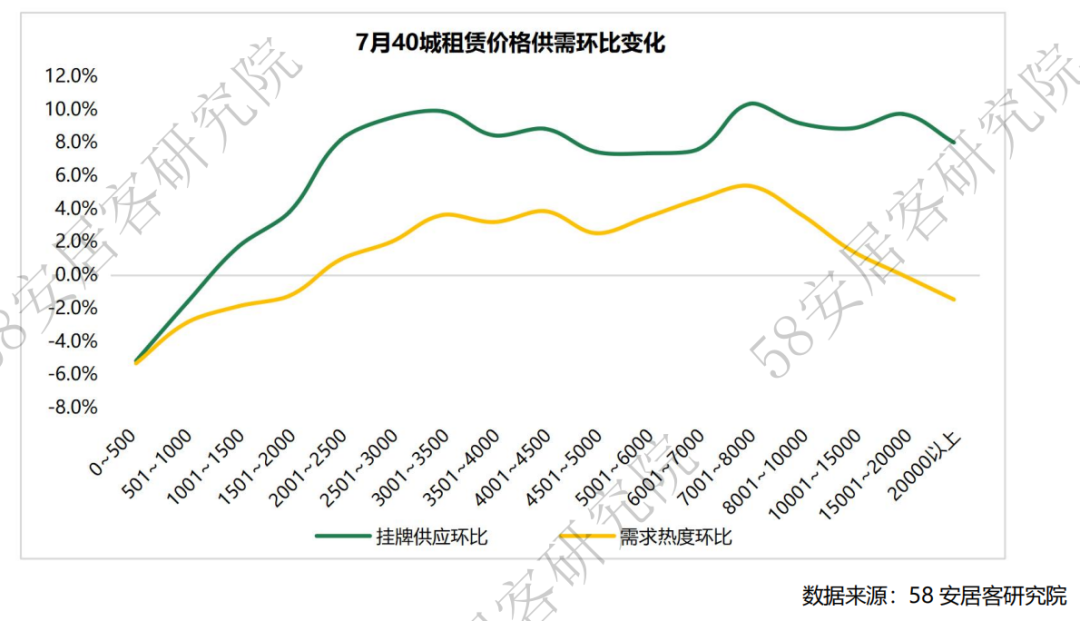

从7月全国40城租赁价格供需分布来看,中低价格房源供需占比继续下降,而中端价格供需占比小幅回升。本月,2000元/月/套以下中低价格房源供需占比继续下降,挂牌供应占比约47.6%,较上月下降1.8%。对应价格需求占比约69.7%,较上月下降1%。同时,2001~6000元/月/套的房源供需占比分别上升1.4%、0.8%。结合6月市场表现来看,由于夏季毕业生求职租房需求的增加,以白领群体为主的中端价格需求占比止跌回升。

结合市场各价位供需环比变化来看,1000元/月/套以下低价位房源供应环比显著下降,而2000元/月/套以上价格房源供应环比显著提升。需求方面,2000元/月/套以下中低价位房源需求环比下降,而2000元/月/套以上价格需求环比小幅回升。整体来看,供应环比上升幅度显著高于需求回升幅度。整体而言,租赁市场的挂牌信心有所提升,但市场需求表现弱于供应。

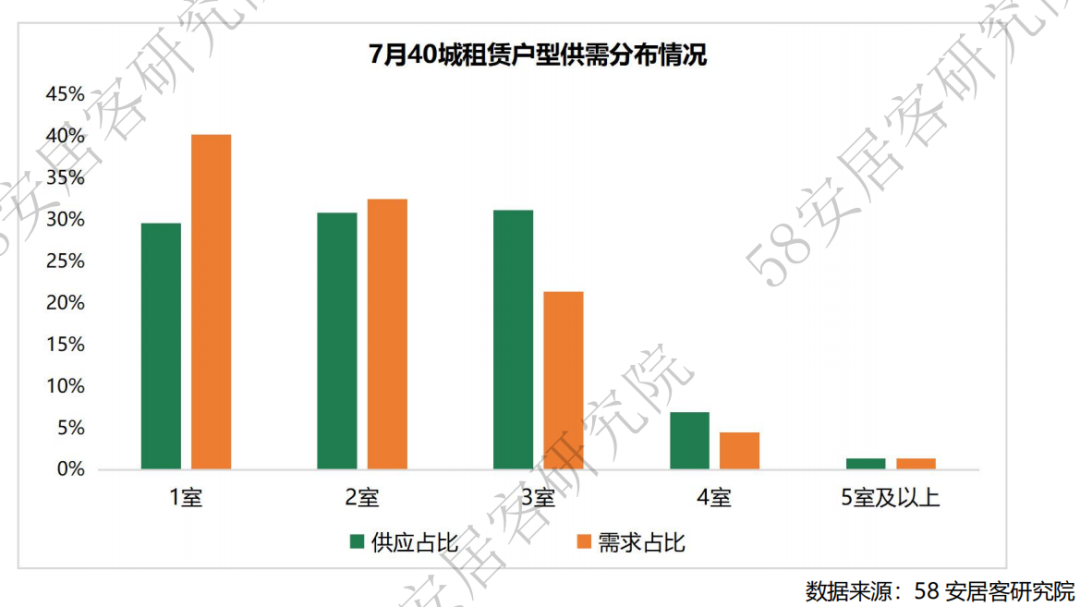

(2) 7月40城租赁户型供需分布变化

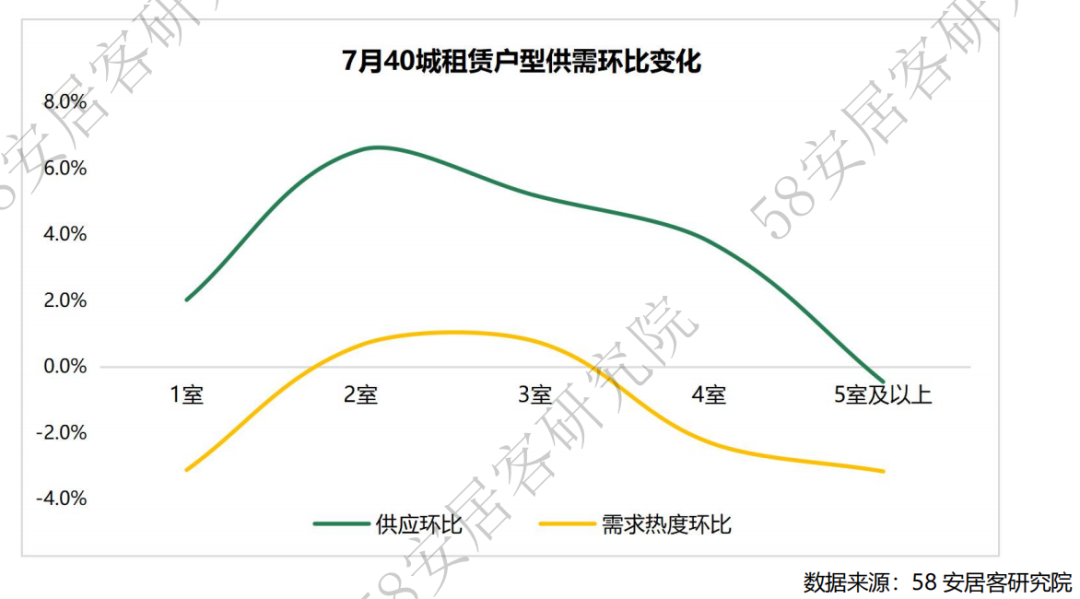

7月,全国40城租赁户型供需分布结构中,二室和三室的供需占比小幅上升。其中,一室、二室和三室本月供应占比均超过30%,二室、三室供应占比小幅上升0.6%、0.2%。需求方面,一室需求占比下降0.9%,二室和三室需求占分别上升0.6%、0.4%。此外,四室以上大户型的供需占比均小幅下降。

结合户型供需环比变化来看,本月四室以内各户型新增供应环比均呈小幅上升,其中,两室和三室供应环比上升显著,分别达到6.6%、5.2%。需求环比表现较弱,一室、四室及以上户型需求环比小幅下降,两室和三室需求环比较上月基本持平。

更多阅读: