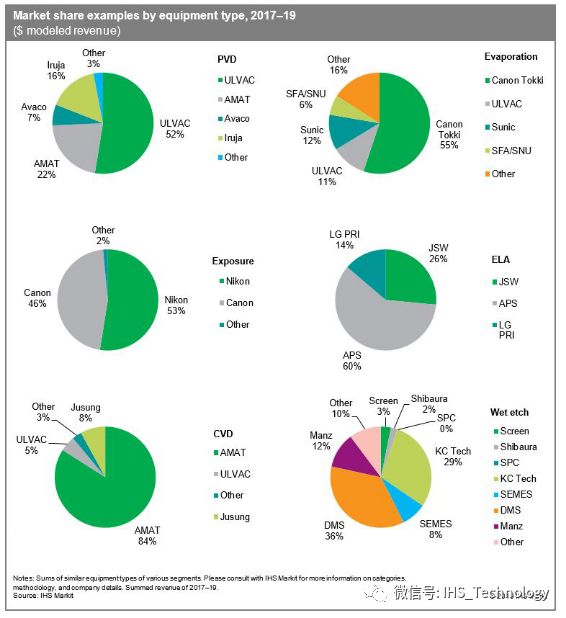

○ 由于在光刻(photolithography)和蒸镀(evaporation)等多个关键工艺领域中的强势地位, 日本设备公司在平板显示器(FPD)设备市场收入中所占的份额最高。根据目前已隶属于Informa Tech的IHS Markit | Technology的模型预测, 仅光刻和蒸镀两个细分市场总额就占据了全部显示设备市场总额的30%份额 。

○ 韩国设备公司在各种FPD设备领域(尤其是OLED生产)中都取得了巨大成功。就准分子激光退火设备(ELA)而言, OLED所用的ELA设备强度和平均销售价格均比LTPS LCD用的高得多。在ELA设备细分市场上, 韩国的AP Systems占据了60%的市场, 而所有韩国制造商在2017年至2019年之间均占据了ELA市场74%的份额。

○ 美国应用材料公司拥有化学气相沉积(CVD)设备市场收入的84%。CVD真空设备拥有较高的附加值, 并被广泛用于阵列、阻挡层、薄膜封装(TFE)和Yocta触摸层制作等多种应用中。仅在2017年至2019年, 该细分市场总价值就超过45亿美元。

○ 随着中国的10.5代投资的放缓, 整体设备市场逐渐下行并持续地向OLED转移。由此, 日本在FPD设备方面的强势地位将面临越来越大的压力。此外, 中国政府正在通过各种支持机制积极鼓励显示面板生产设备本地化。这一举措引起了日本、韩国和西方设备制造商日益增长的担忧。

从1990年代开始, FPD制造技术开始在日本蓬勃发展。日本电子公司与当地设备和材料制造商通过密切合作建立了高度以日本为中心的供应链, 从而推动了FPD行业的快速增长。

随着时间的流逝, 面板制造逐渐地转移到韩国、台湾和现在的中国大陆。尽管日本目前仅占FPD产能的5%, 但其在设备和材料上的供应链仍然保持强劲, 并为所有地区的面板制造商提供了支持。

根据IHS Markit | Technology的《AMOLED和LCD供应需求与设备信息服务》报告, 尽管竞争逐步加剧, 但日本FPD设备制造商仍保持着50%以上的收入市场份额。

随着韩国LG Display和三星电子在产能和技术方面成为FPD市场的领导者, 他们开始率先大批量生产有机发光二极管(OLED), 并加倍了对设备和材料生产本地化工作的投入。虽然本地化通常会降低成本、提高对问题的反应速度并提高供应商开发特定技术的能力, 但是在某些情况下, 韩国面板制造商限制了联合开发技术的对外销售。该行为限制了成功的供应商向有竞争关系的面板制造商进行设备和材料的销售。

虽然韩国设备公司在各种FPD设备领域(尤其是OLED生产)中都取得了巨大成功。依托着在光刻和蒸镀等多种工艺关键领域中的强势地位, 日本设备公司仍继续创造更高的总收入。

根据IHS Markit | Technology模型预测, 仅光刻和蒸镀两个细分设备市场总额就占了整个显示生产设备市场总额的30%。在2017年至2019年期间, 日本的佳能和尼康几乎占据了光刻市场的阵列和Yocta设备的98%市场份额。同期, 佳能Tokki占据了蒸镀机市场的55%份额。

此外, 从2008年开始供应夏普Gen 10的日本设备公司亦在当前的中国Gen 10.5扩张浪潮中均赢得了业务机遇。

归功于三星和LG Display都在新建柔性OLED工厂, 韩国设备公司的收入份额在2016年和2017年也得到了快速的增长。就准分子激光退火设备(ELA)而言, 其OLED所用的ELA设备强度和平均销售价格均比LTPS LCD用的高得多。在ELA设备细分市场上, 韩国的AP Systems占据了60%的市场, 而所有韩国制造商在2017年至2019年之间均占据了该市场74%的份额。2019年, 在湿法蚀刻设备市场中(wet etcher), 韩国的DMS、KCTech和SEMES占同期市场的73%。从单位和可用市场总量来看, 韩国设备制造商的份额相对高于IHS Markit | Technology模型预期收入。

虽然FPD设备市场主要位于亚洲, 但美国和欧洲公司也做出了巨大贡献。总部位于美国的应用材料公司拥有化学气相沉积设备(CVD)收入的84%。该类型CVD设备拥有较高的附加值, 并被广泛地用于阵列、阻挡层、薄膜封装(TFE)和Yocta触摸层制作技术等多种应用中。仅在2017年至2019年期间, 这个庞大的细分市场其价值就超过45亿美元。

在LCD到OLED的技术转变以及中国大陆FPD产能建设的推动下, FPD设备的三年总销售额达到了空前的543亿美元。高涨的销售额使所有地区的设备制造商受益颇丰。然而, 由于FPD行业现在正努力扩张并重组柔性OLED工厂(这些工厂拥有新技术且成本压力), 以吸收过多的LCD电视产能, 导致整体设备市场开始下行。因此IHS Markit | Technology预计设备市场在未来三年将下降29%, 总额为386亿美元。在该下行的市场中, 为了赢得有限业务, 行业内的竞争只会进一步加剧。且随着中国的10.5代投资速度缓慢和市场继续向OLED转移, 日本在FPD设备上的强势地位将面临越来越大的压力。

此外, 中国政府正在通过各种支持机制积极鼓励显示生产设备本地化, 这引起了日本、韩国和西方设备制造商日益增长的担忧。

更多阅读: