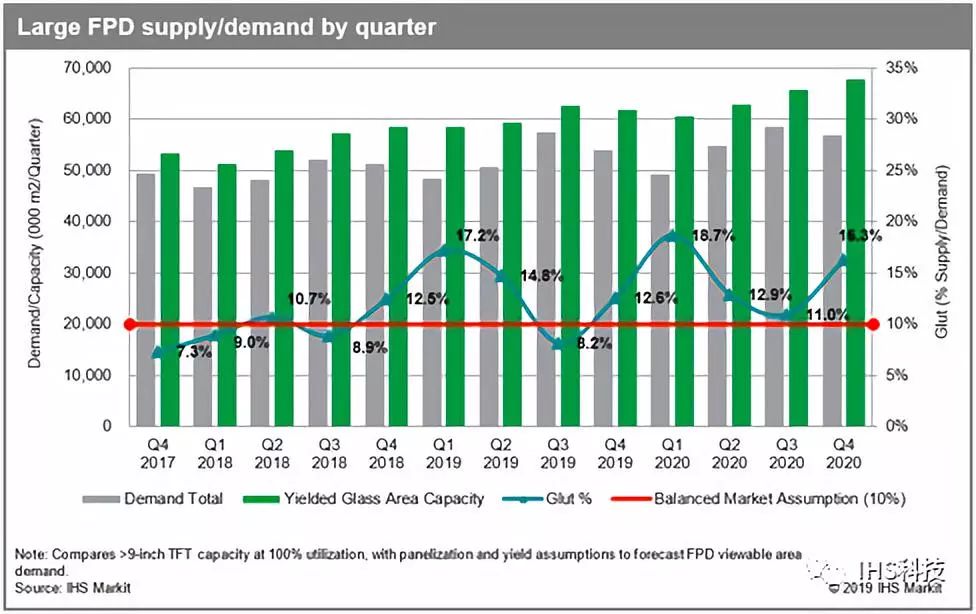

对于9英寸以上的大尺寸平板显示器,目前的供需不平衡导致的面板价格下跌,正在严重影响面板制造商的盈利能力。盈利能力下降已经导致产能稼动率趋向合理化,低价格预计也将对需求产生刺激作用。大尺寸面板的供需指数(供应面积/需求面积-1)预估将在第三季度降至8.2%,低于10%的供需平衡线。

大尺寸平板显示器产能在整体上以高于需求的速度增长,这种情况已经持续超过一年。这一增长主要来自中国新的8.6代和10.5/11代工厂,再加上传统工厂生产率也在提高。

2018年第三季度的需求呈现季节性拉高,但自2017年下半年以来,价格则持续恶化。在2018年第四季度,大尺寸面板加权平均价格下跌2.7%。预计2019年第一季度价格下降将加速至5.4%。

价格下跌也降低了利润,甚至导致台湾历史悠久的液晶显示器(LCD)制造商中华映管在2018年12月提出了破产保护申请。此后,该公司的生产几乎完全停止,目前还不清楚何时恢复,甚至不清楚是否还会恢复生产。

低价格和不断增加的库存最终导致面板制造商降低工厂稼动率。预计2019年第一季度全行业平均稼动率将降至84%,较上年下降3.5个百分点,创下自2016年第一季度以来的最低水平。

一些面板制造商还将关闭现有的LCD产线或将其转换为有机发光二极管(OLED)生产线,而另外某些制造商则可能将推迟对新设备的投资计划。

IHS Markit高级总监Charles Annis表示,“现有FPD产线的减产和关闭,以及在2019年第一季度降低利用率,这似乎预示了一个产业趋势。如此大量的新产能正在兴建,预计将有数量可观的传统产能因缺乏竞争力而下线,供需平衡是这个产业固有的运行机制。”

根据IHS Markit的《AMOLED及LCD供需与设备跟踪》报告,大尺寸FPD面板的供应将会更加平衡,这将带来更为稳定的价格和盈利能力。一些电视制造商现在也预测今年晚些时候供应将会更为紧张,并开始增加面板采购,这些动向已开始引起面板制造商就提高某些尺寸面板价格展开谈判。2019年第三季度,对大尺寸平板显示器的需求预计将增加到5700万平方米,比去年同期增长约10%。

Annis指出,“尽管对全球经济、年初乐观情绪和市场时机都有所警示,但较低的价格仍然继续刺激着需求预期。过剩产能被关闭,需求在增加,供求关系将随着时间的推移而自我调整。”

更多阅读: