要点

- 2020年,液晶电视出货量预计将下降10%,液晶电视面积出货量将下降3%。这是史上第一次出现出货面积下降。韩国公司LCD电视工厂的结构调整和面板制造商的产能利用率调整是下降的主要原因。

- 结果就是,从32英寸到55英寸主要尺寸面板的面积出货量下降,而65英寸及以上的超大尺寸面板的面积出货量则增长。当将来出现供需紧张时,这可能会与电视机市场的实际需求产生不平衡。

- 预计今年液晶显示器和笔记本电脑面板的出货量和出货面积均将增长。面板产商正在关注具有高附加值的高端产品(例如宽视角、高帧频和曲面屏)不断增长的需求。

- 特别是,液晶显示器通常与电视在同一工厂生产,这意味着液晶显示器的生产将被分配到更多的产能,因为它们具有较高的附加值。然而,由于液晶显示器和笔记本电脑的需求放缓,其价格竞争将加剧。

- 预计京东方将在大尺寸面板出货量中以26.5%的份额领先,其次是LG Display(15%)和群创(14.9%)。京东方还将以20.8%的市场份额位居出货面积榜首,其次是LG Display(15.4%)和华星光电(11.8%)。

2019年,中国大陆液晶电视面板供应过剩,价格跌至历史新低。由于价格疲软,韩国制造商退出或暂停了其液晶电视面板生产工厂。台湾制造商也从液晶电视面板生产转移到了具有高附加值的广视角IT面板生产,例如面内开关(IPS)和垂直排列(VA)面板。自2019年下半年起,每个面板厂商都在实施根据其需求量身定制的重组战略。Omdia的《大尺寸显示面板市场追踪报告》包含了2020年每个公司、地区和应用的出货量预测,以描绘面板制造商在2019年进行的重组对市场的潜在影响。

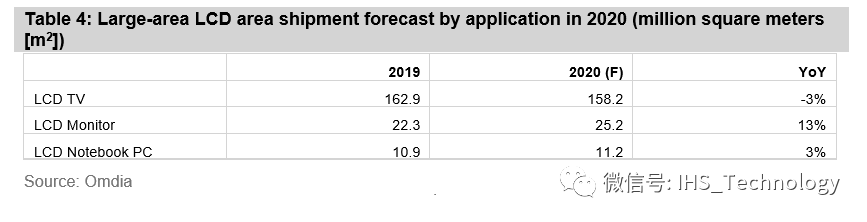

下表显示了2019年的区域发货结果以及2020年LCD电视、LCD监视器和LCD笔记本面板的发货预测。

根据表1,今年液晶电视的出货量下降将创历史新低,与2019年形成鲜明对比,这是由于供应过剩带来的价格下降导致的。出货量的减少预计将不低于10%,从2019年的2.872亿台减少到2020年的2.578亿台。根据表1,中国大陆公司今年继续增长,与去年相比增长9.8%。但是,由于自2019年下半年以来液晶电视工厂的改组,韩国公司的产量将仅为4230万台,下降了43.5%。如上所述,台湾制造商正专注于高附加值、超大型液晶电视和广视角IT面板,因此其面板产量将减少约13%。液晶电视的出货量预计将增加到2.23亿台,液晶电视面板供应可能比去年紧张。此外,这些数字是在2019年冠状病毒疫情(COVID-19)爆发之前预测的。由于COVID-19对平板显示行业的影响以及截至2020年2月底的面板价格飞涨,供求紧张的局面可能进一步恶化。

同时,预计IT面板制造商将在2020年增加出货量。液晶显示器的年出货量增长预计将从2019年的1.436亿台增长7.9%至2020年的1.55亿台,而笔记本电脑面板的年出货量增长将从2019年的1.894亿台增长到2020年的1.934亿台,增长2.1%。请注意液晶显示器面板的年出货量增长显著高于笔记本电脑面板。原因是液晶显示器面板与电视在同一工厂生产,因此分配给具有更高附加值的液晶显示器面板的产能更高,而因此减少液晶电视面板的产量。

有趣的是,2020年,韩国面板公司的增长率预计将达到12.1%,达到5430万片,这是与全球最大生产商中国大陆厂商竞争的强劲举措,中国大陆的预测值为5530万片。具有更强技术竞争力的韩国公司正在基于广视角、高帧频和曲面显示器来期待更高的销量和利润。这就是为什么与笔记本电脑或液晶电视相比,韩国三星显示器(Samsung Display)在2020年增加液晶显示器出货量的原因。显示器面板的产量可能会增加,从而降低价格,而显示器面板的出货预测与去年相似,为1.38亿台。

笔记本电脑面板的供应前景温和,增长率为2.1%。但是,笔记本电脑面板的需求可能会从去年的1.69亿台下降到今年的1.67亿台,导致面板公司之间激烈的价格和数量竞争,如显示器面板的竞争态势一样。较小的11-12英寸笔记本电脑面板将比去年下降14%,至2080万台。16英寸及以上的面板尺寸将引起笔记本电脑面板市场的尺寸迁移,增长率达36%,达到1000万台。考虑到尺寸的迁移以及高附加值的产品(例如游戏笔记本电脑)倾向于使用大面板,面板制造商将在笔记本电脑面板领域创造附加值。

还值得注意的是,日本公司在笔记本电脑面板出货方面表现活跃。他们的目标是出货980万片,增长19%,以抵消液晶电视面板市场的疲软表现,并利用其基于氧化物技术的高端笔记本面板市场的优势。另一个有趣的观点是,由于从扭曲向列(TN)面板等低端型号向高附加值产品的过渡,预计台湾公司将在液晶显示器和笔记本电脑面板市场上萎缩。换句话说,在过渡到使用IPS生产线的过程中,生产能力正在缩小。在OLED电视面板方面,由于广州Gen 8.5 OLED工厂的投产(月产能6万片),LG Display预计将增加82.8%的出货量,从2019年的330万片增加到2020年的600万片。但是,受COVID-19的影响,2020年第一季度的批量生产已经延迟。去年已经被推迟了一次。如果2020年下半年才能恢复大规模生产,而不是在2020年第二季度初,那么可能会错过今年的新型号需求。因此,广州生产基地的时间安排将成为今年OLED电视出货量能否达到600万台的关键因素。

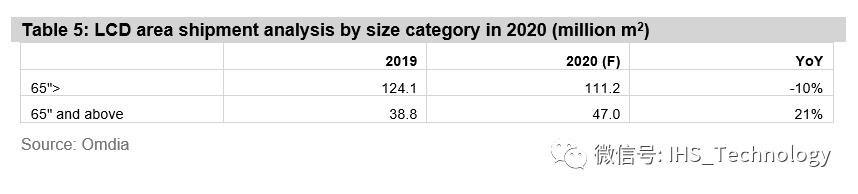

以上分析了今年各应用的发货量趋势,下面继续分析发货面积。表4显示了今年的面积出货趋势与出货量趋势相似。液晶显示器预计将创下13%的最大年增长率,其次是笔记本电脑面板的3%,液晶电视面板萎缩3%。历史上首次观察到液晶电视面板出货面积的萎缩。这似乎很奇怪,因为市场上正在发生向超大型电视尺寸的迁移。造成萎缩的原因是什么?答案在表5中。

上表显示,向超大型电视尺寸的迁移强劲且持续,与上一年相比,65英寸及以上液晶电视面板的增长率达到21%,达到4,700万平方米。但是,65英寸以下的液晶电视面板则是另一回事,其面积出货量下降了10%,为1.11亿平方米。换句话说,65英寸及以下面板的减少面积为1,290万平方米,大于65英寸及以上面板增加的面积810万平方米;尺寸迁移增加了65英寸及以上面板的面积出货量。因此,面板制造商将重点放在65英寸及以上的大尺寸产品上,以保持产能利用率和收入。但是,由于韩国公司正在重组Gen 7和Gen 8.5产线,因此32英寸、43英寸、49英寸和55英寸面板的生产正在显著减少。在电视市场,65英寸及以上的超大型产品正在增长。但是,32-55英寸面板是主要需求。主要尺寸面板的突然下降可能会破坏电视整机和面板之间的供需平衡。这种可能性和COVID-19将成为今年影响显示行业的重要因素。

2020年,预计京东方将在大尺寸面板出货量中领先,其次是LG Display和群创,分别占15%和14.9%的份额。京东方还将以20.8%的份额在出货面积中领先,其次是LG Display的15.4%和华星光电的11.8%。

更多阅读: