销售旺季即将到来,基于对新一轮需求增长的预期,全球显示面板供应商计划略微提高其工厂产能利用率。

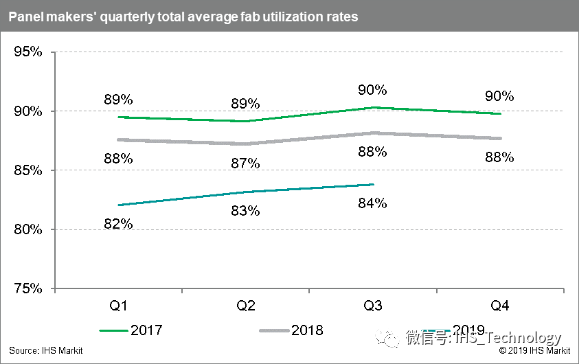

IHS Markit最新的《显示器生产与库存跟踪报告》显示,第三季度显示器工厂的整体产能利用率预计将达到84%,高于第二季度的83%。与2019年上半年相比,这一数据略有改善,当时利用率远远落后于2018年的水平。具体来看,2019年第一季度产能利用率接近82%,第二季度为83%,低于2018年第一季度和第二季度的88%和87%。

究其原因,供应商在今年上半年减产以应对市场需求放缓和2018年结转的库存积累。

IHS Markit高级分析师Alex Kang表示,“在第二季度初经过有限的价格上涨后,面板制造商曾期望液晶电视面板价格能够反弹。然而,美中贸易争端的爆发和库存水平的增加阻断了供应商想要维持价格上涨的美梦。因此,面板价格大幅下挫,并促使面板制造商在第二季度中期开始减产。”

然而,大幅减产和玻璃投片的减少最终导致制造成本的增加,造成了面板供应商无法持续这种策略的局面。而无论其利用率水平如何,面板制造商承担了他们必须支付的大量固定成本。因此,在收入减少和产能利用率降低的情况下,制造成本占供应商收入的百分比会更高。

Kang补充说,“火热的年终购物季即将来临,面板制造商也在期望需求能够复苏。这些期望反映在他们第三季度产能利用率的提高上。得益于生产控制策略,面板制造商能够在2019年第二季度末将平均库存天数保持在正常范围内。”

虽然供应商计划在第三季度略微提高其产线的产能利用率,但预计全年总产能稼动率仍将低于去年。2019年第三季度的产能利用率为84%,分别低于2018年和2017年第三季度的88%和90%。

Kang继续补充道,“这意味着第三季度有比今年上半年更好的市场条件,但整个2019年的市场表现可能会比过去几年更糟糕。”

根据IHS Markit报告,面板制造商期望在2019年下半年能够适当保持工厂产能利用率,因为市场供过于求的局面尚未解决。而较低的工厂利用率前景无疑将对面板制造商2019年下半年的财务业绩产生负面影响,并促使他们加快工厂的重组工作。这些公司可能会进行重组以降低工厂产能,或转移生产方向以服务于更有利可图的应用市场。

更多阅读: