○ 液晶显示(LCD)电视面板采购策略将在2020年发生变化。尽管选择有限,但仍建议电视制造商更多选择中国面板制造商。

○ 三星希望通过2020年的面板分配来进一步加强与其9家面板供应商的议价能力。

○ 供应链内部支持至关重要,但如果供应链节点被弱化,则可能给参与者带来压力。

LCD TV面板采购关系将在2020年发生变化。尽管选择受限,但仍建议电视制造商更多选择中国面板制造商。

当业务关系或市场变为由少数几家实力强大的企业所主导时,电视制造商和面板制造商如果始终停留在议价权的争夺,就可能会面临各种进退两难的境地和风险。

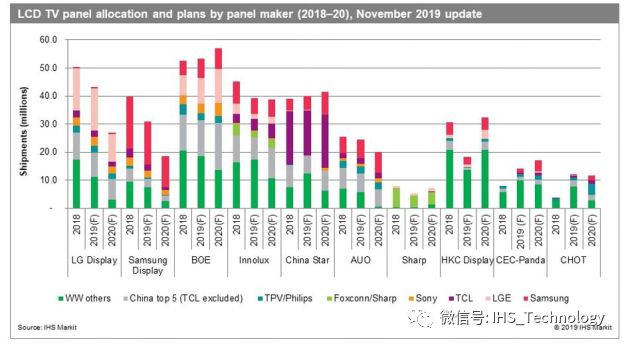

正如IHS Markit | Technology在《电视显示器与OEM信息服务》中所分析,下面图表揭示了某些稳定的业务关系,但近年来发生了许多变化,而且预计在2019年底和2020年将会有更多变化。

■ 面板供应基础所发生的变化尤为剧烈,如下所示:

- 韩国面板制造商将进行工厂重组和关闭。电视制造商亟待寻求可靠且有竞争力的替代性供应企业,以确保满足他们2020年所增加的出货量目标。

- 惠科显示器(HKC Display)、中电熊猫液晶技术(CEC Panda LCD Technology)和彩虹光电(CHOT)等中国面板制造商供应能力提高,这将确保三星(Samsung)、乐金电子(LG Electronics)等全球电视品牌商以及数家中国电视品牌商能够实现新的业务增长。

- 夏普在重建或发展其与外部电视制造商业务方面所面临的压力依然在延续。这是因为富士康/夏普无法满足其专属客户的需求。

- 如果中美贸易战升级,电视品牌商的产品组合和竞争格局将出现巨大变化。

■ 到2020年,韩国面板制造商的LCD TV面板供应量将大大减少。因此,像三星、乐金电子和索尼这样的顶级电视制造商必须预先准备寻找后备供货商。IHS Markit | Technology预计,由于可供选择的范围有限,他们将更多地依赖中国面板制造商。

■ 尽管三星(Samsung)和乐金电子(LG Electronic)的最大面板供应商三星显示器(Samsung Display)和乐金显示器(LG Display)所提供的面板供货量在2020年仍是最大,但预计具体数量将比过去几年少得多。因此加大与其他有竞争力且可靠的面板企业的合作的重要性日益提高,因为从2020年起,他们的最大面板供应商的专注重点并不是LCD TV面板的供应。尽管面板的供应仍然超过需求,但一线电视品牌商正在与这些他们最大供应商和外部面板供应商选择性地签订长期供应协议(LTA),以确保他们的供应业务在2020年被置于最高优先级。

■ 全球最大的电视制造商三星(Samsung)希望通过2020年的面板分配进一步加强与特定的9家面板供应商议价的能力。在2020年,华星光电将取代京东方科技成为三星最大的外部面板供应商。除了三星显示器(Samsung Display),三星电子还与华星光电(China Star)和友达等外部面板供应商签署了2020年LTA。

- 京东方科技与华星光电的竞争正在加剧,特别是在10.5代生产的LCD TV面板供应方面。由于三星偏爱VA模式的面板,因此它明确打算在2020年增加其在华星光电的面板采购份额。IHS Markit | Technology预计,华星光电将在2020年取代京东方科技成为三星最大的外部面板供应商。

■ 与三星相对多样化且平衡的供应组合不同,乐金电子和索尼只能更多地依赖京东方科技等中国面板制造商。然而,他们的选择可能受到限制,因为他们与华星光电之间没有或只有很少的业务往来。同时,他们更多地倾向于于与惠科显示(HKC Display)、中电熊猫(CEC Panda)或彩虹光电的业务。

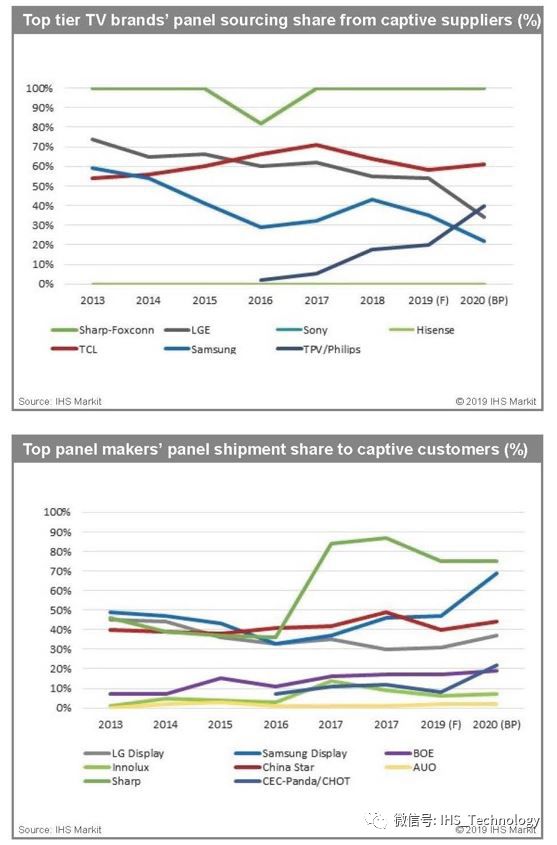

尽管内部支持至关重要,但供应链上的某一节点削弱就可能会给全部参与者带来压力

供应链的动态和竞争格局的变化促使一线电视品牌商重新考虑今年以及未来的采购计划。无论是在供给方面还是在需求方面,内部支持都变得至关重要。因此,建立一个强大、完整集成的电视(FIT)商业模式非常重要。这一概念意味着,电视制造商存在着强劲的需求来吸收日益增加的面板供应。换言之,向专属客户供应产品被视为具有竞争力,这样专属面板和电视制造商就可以携手优化供应链的成本效率,从而增强其在全球市场的竞争力和影响力。

然而,如果某一个供应链节点被削弱,它可能会给全部参与者带来负担。大多数领先的电视制造商拥有多样化的面板来源,他们的目标是获得更强的采购能力,以增强自身的竞争力。然而,如果专属供应商出现面板供应过剩,他们却不一定要承担责任。

下面图表显示了主要电视品牌商从其战略面板供应商处采购面板的情况。下图显示了面板制造商对战略客户的出货份额。

■ 三星(Samsung)和富士康/夏普(Foxconn/Sharp)在2018年变得更加依赖战略面板供应商,而不顾及供应过剩。然而,供应链关系已发生变化,并在2019年再次重塑。三星的采购策略将至关重要,因为它与三星显示器(Samsung Display)的合作被认为将会收紧,但两家公司之间存在一些冲突,导致2019年三星显示器(Samsung Display)的采购量下降。

■ 2020年,鉴于三星显示器计划将其LCD TV面板产能转向QD显示器,三星从其战略供应商那里采购的面板将进一步减少。

■ 完成QD显示器转换后,从2020年起,三星显示器的LCD TV面板使用将受到限制。其对外部客户(尤其是中国电视制造商)的面板供应将大幅减少。

■ 乐金显示器正计划关闭工厂,这将极大地影响其LCD TV面板在2020年的供应。到2020年,乐金电子从LG显示器的采购量将明显减少。IHS Markit | Technology预计,LG电子将不得不重新考虑其面板采购策略。它可能会从京东方科技(BOE Technology)、惠科显示器(HKC Display)和中电熊猫(CEC Panda)等外部供应商购买LCD TV面板,以弥补乐金显示器在2020年可能失去的LCD TV面板供应。

最终,引领市场的电视制造商将希望保持或加强他们对面板供应商的议价能力。然而,他们将面临的问题是,业务将局限于少数几个强大的供应链参与者来主导。

更多阅读: