一、智能穿戴市场发展概述

(一) 全球智能穿戴市场

1、市场现状

2014年,智能穿戴设备真正迎来落地发展,在2014年的CES上,大量的适用于普通消费者的智能穿戴设备问世,而到了2015年的CES上,智能穿戴设备已经成为展会最大的亮点,其风头远超智能手机和各类平板产品。而且从市场增长的预期来看,智能穿戴设备正在取代以智能手机为代表的消费类科技产品,成为新的增长最快的领域,未来市场前景广阔。

根据IMS报告研究,智能穿戴设备的市场有望在2016年达到1.71亿的出货量,而2011年出货量仅为0.14亿(14million)。根据ABI最近的预计,2018年智能穿戴设备的年出货量将达到4.85亿。尽管这个数字看起来有些过于乐观,但从智能设备2014年全球出货量已经接近1亿来看,这个数字还是非常有希望达到的。这其中,智能手表将成为智能穿戴产品的先行者,出货量年增长率将达235%,在出货量中比重将逐步上升。到2018年,全球智能手表市场规模将达到92亿美元(约合人民币567亿元),届时智能手表销量将达到9160万块。

2、发展特征

由于资本及媒体力量的推动和关注,智能穿戴设备目前的发展路径主要有四条:一条是以传统通讯企业为代表的智能穿戴设备,比如三星的Gear系列手表,摩托罗拉360智能手表等等;二是以传统运动品牌为代表的路径,如Nike智能手环等等;第三条是以互联网公司如谷歌眼镜为代表的智能穿戴设备路径;第四是目前发展势头最猛的以移动医疗为主的智能穿戴设备路径,主要基于血压、心率、血糖、新陈代谢等方面的监测。

(二) 中国智能穿戴市场

在全球智能穿戴设备市场风起云涌的同时,中国国内市场也并不平静。国内厂商也纷纷试水智能穿戴领域,在已经开发出智能手表、智能手环的基础上,不断探索差异化细分市场,满足用户个性化需求。

2014年,中国智能穿戴市场保持着稳步发展态势。来自易观国际的数据显示,2014年Q1、Q2,中国智能穿戴市场整体销量均在11000万部以上,而智能穿戴设备的销量则均超1亿部,同时智能穿戴设备的销量占比在整体智能穿戴市场中第二季度已经达到91.9%,创新高。

图1 2012-2017年中国智能穿戴设备市场规模走势及预测

二、中国智能穿戴市场结构分析

(一) 智能手表市场

2010年索尼推出第一款“LiveView”,这堪称智能手表的雏形和源起。2013年三星推出了第一款真正意义上的智能手机三星Galaxy Gear,拉开了智能手表市场的大幕。2014年苹果推出Apple Watch,以三星和苹果为代表的智能手表市场竞争日益加剧。

1、品牌结构

(1) 品牌数量:智能手表市场的竞争愈发剧烈

ZDC统计数据显示,2014年1月中国智能手表市场上参与竞争的品牌数量仅有20家,而到了6月,急剧增加至36家,8月便超过了40家。12月年底时则达到了47家,越来越多的厂商在加入智能手表的行列。

图2 2014年1-12月中国智能手表市场品牌数量走势

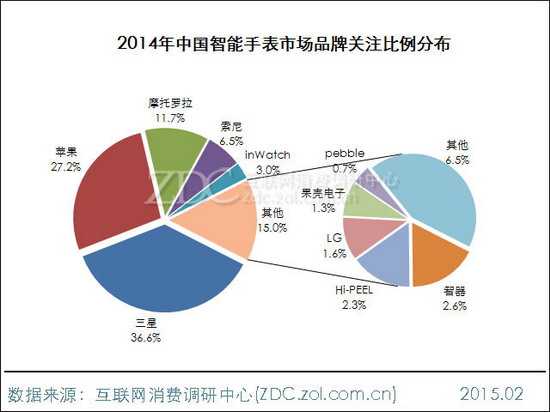

(2) 品牌分布:品牌关注集中,三星、苹果领跑

ZDC统计数据显示,2014年中国智能手表市场上,三星独占36.6%的关注比例,苹果则以27.2%的关注度位居亚军。摩托罗拉在智能手表的领域的市场影响力可圈可点,获得11.7%的关注比例。其他上榜品牌关注比例均在10%以下。

图3 2014年中国智能手表市场品牌关注比例分布

2、产品结构

(1) 产品数量:年底产品数量逼近80款,产品增速快

整体来看,智能手表产品数量呈直线上升的走势,1月份仅有38款,第三季度则稳定在60款左右,第四季度,产品数量在75-78款之间浮动。厂商及新品增加的速度很快。

图4 2014年1-12月中国智能手表市场产品数量走势

(2) 主流品牌产品数量:Hi-PEEL产品数量最多,其次为三星

整体来看,2014年中国智能手表市场上用户关注度最高的三星品牌产品数量并不是最多。Hi-PEEL成为产品数量最多的品牌,多达9款。苹果、智器、pebble三家品牌尽管目前在售产品数量仅一款,但由于品牌推广等原因,其产品的市场影响力并不差。

图5 2014年中国智能手表市场主流品牌在售产品数量对比

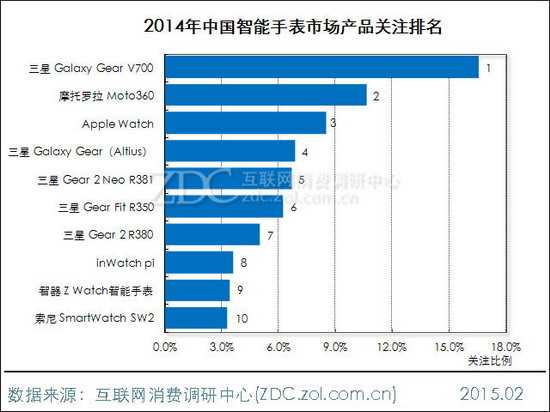

(3) 热门产品:三星Galaxy Gear v700独占鳌头

从产品来看,三星Galaxy Gear v700以16.5%的关注比例成为用户关注度最高的智能手表产品,领先排在第二位的摩托罗拉 Moto360近6个百分点。苹果Apple Watch位居第三。整体来看,三星上榜的智能手表产品数量最多,达五款。inwatch、智器、索尼也均有一款产品入围。

图6 2014年中国智能手表市场产品关注排名

(4) 屏幕尺寸:1.6-2英寸显示屏的智能手表用户关注度集中

从不同屏幕尺寸产品的用户关注情况来看,2014年中国智能手表市场上,没有屏幕的产品数量最多,达278款,此类产品虽然没有屏幕但支持感应,如果双击表盘,时间等信息会在表盘上显示出来。

从屏幕尺寸来看,目前搭载1-1.5英寸、1.6-2英寸屏幕的产品数量均接近200款,但1.6-2英寸屏幕的智能手表最受用户青睐,获得64.0%的关注比例。

图7 2014年中国智能手表市场不同屏幕尺寸产品结构分析

3、价格结构:501-1000元价格段用户最喜欢

从价格段来看,2014年售价在501-1000元的智能手表数量最多,达到236款,同时也最受用户青睐,获得超三成的关注比例。售价在2001-3000元价格段智能手表获得了28.8%的关注比例,这与苹果iWatch售价在此区间有直接关系。

图8 2014年中国智能手表市场不同价格段产品结构分析

(二) 智能手环市场

智能手环由于方案简单,主打计步、卡路里、睡眠提醒、震动提醒等功能,近两年来发展迅速,但从国内竞争环境来看,国内智能手环产品同质化严重,整体设计较为粗糙,整体出货量虽在不断提升,但从个体厂商来看,出货量并不大。另外,智能手环赖以生存的APP建立支撑的商业模式不够清晰。

1、品牌结构

(1) 品牌数量:智能手环厂商数量实现三级跳

ZDC统计数据显示,2014年第一季度中国智能手环市场参与竞争的厂商数量不超过10家,4月份则上升到12家,6月更是达到了21家。第四季度,智能手环厂商一举突破30家,实现三连跳,市场竞争日趋激烈。

图9 2014年1-12月中国智能手环市场品牌数量变化

(2) 品牌分布:Jawbone领衔,前十品牌累计占据近八成关注度

ZDC统计数据显示,2014年中国智能手环市场上Jawbone以20.9%的关注度领跑市场,也是唯一一家关注比例超两成的品牌。其次为华为,关注比例为15.9%,garmin佳明、NiKe、Fitbit关注比例集中在6%-8%之间。整体来看,由于加入的门槛相对较低,越来越多领域的厂商正在加入智能手环市场的竞争。

图10 2014年中国智能手环市场品牌关注比例分布

2、产品结构

(1) 产品数量:2014年年底智能手环产品数量突破50款

从产品数量来看,随着厂商数量的增加,智能手环产品数量也随之水涨船高。第一季度,市售智能手环产品数量在10-12款之间,6月达到25款,年底跃升至50款,增长速度非常快。

图11 2014年1-12月中国智能手环市场产品数量走势

(2) 主流品牌产品数量:Jawbone、体记忆产品数量具优势

从产品数量来看,2014年主流厂商中,Jawbone与体记忆旗下产品数量相对较多,均为4款,具有一定的优势。多数主流厂商目前处于试水阶段,产品数量集中在1、2款。

图12 2014年中国智能手环市场主流品牌在售产品数量变化

(3) 热门产品:华为TalkBand B1独占鳌头

从产品来看,2014年华为TalkBand B1以14.0%的关注比例成为最受用户关注的智能手环产品。Jawbone UP2及UP4分别排在第二、第三位。

整体来看,用户对产品的关注相对分散,华为、garmin、Nike、Fitbit、小米、三星、体记忆、咕咚分别有一款产品上榜,Jawbone则有两款产品入围。

图13 2014年中国智能手环市场产品关注排名

3、价格结构

千元以上智能手环用户关注集中

从价格段来看,用户对智能手环产品的关注重心在千元以上产品上,获得35.5%的关注比例。从产品数量来看,售价在501-800元价格段的产品数量相对最多,达85款,201-500元价格段产品数量也在80款以上。整体来看,智能手环产品目前的售价以千元以下为绝对主流。

图14 2014年中国智能手环市场不同价格段产品结构分析

(三) GPS手表市场

1、品牌结构

GPS手表市场品牌少,garmin一家独大

ZDC统计数据显示,2014年第二季度开始快速发展的GPS手表市场上,参与竞争的厂商数量较少,稳定在8家。其中进入市场最早同时市场份额也最大的garmin佳明以61.5%的关注比例一家独大,领跑市场。TomTom以15.5%的关注比例位居亚军。其他六家厂商的关注比例均在10%以下。

图15 2014年中国GPS手表市场品牌关注比例分布

品牌格局基本稳定,变数不大

ZDC统计数据显示,2014年Q2-Q4,最受用户关注的四家品牌排名稳定,格局基本没变化。除garmin佳明品牌关注度呈先升后降走势外,TomTom、Suunto(颂拓)、Nike品牌关注度均呈先降后小幅回升走势。整体来看,目前中国GPS手表市场garmin一家独大的格局短期内难以改变。

图16 2014年Q2-Q4中国GPS手表市场主流品牌关注比例走势

2、产品结构

(1) 产品数量:产品数量稳定在26-28款之间

2014年中国GPS手表市场品牌数量稳定,在售产品数量也相对稳定,在26-28款之间。整体来看,目前加入GPS手表市场的厂商旗下产品并不多,处于基本满足市场需求的状态,但更广阔的市场空间有待发掘。

图17 2014年4-12月中国GPS手表市场产品数量变化

(2) 主流厂商产品数量:garmin佳明主导市场,产品数量优势突出

2014年中国GPS手表市场上,八家主流品牌中,garmin佳明具有绝对的市场主导权,在售产品数量达到了10款,远高于其他品牌。TomTom与仕博达在售产品数量分别为6款和5款,处于第二阵营。其他品牌产品数量集中在1、2款。

图18 2014年中国GPS手表市场主流品牌在售机型数量对比

(3) 热门产品:garmin佳明fenix居榜首,garmin包揽前三甲

从产品来看,2014年中国GPS手表市场上garmin佳明fenix以12.5%的关注比例成为最受用户关注的产品。整体来看,garmin佳明产品优势明显,共有七款产品上榜,包揽前三甲。此外,TomTom、颂拓、卡西欧分别有一款产品入围。

图19 2014年中国GPS手表市场产品关注排名

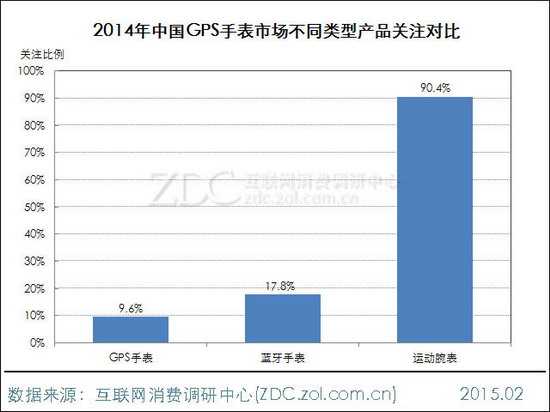

(3) 产品类型:运动功能的GPS手表为用户关注焦点

从产品类型来看,GPS手表目前受到诸多户外爱好者的青睐,因此其主打的运动功能自然就成为用户关注的焦点,关注比例超九成。具有蓝牙功能的GPS手表关注度不足两成。

图20 2014年中国GPS手表市场不同类型产品关注对比

3、价格结构

GPS手表售价集中在1001-1500元

从价格段来看,2014年售价在1001-1500元的GPS手表数量最多,达到108款,同时用户关注度也最集中,达到30.1%。售价在1501-2000元、2501-3000元价格段的产品数量均超30款,但关注比例均不足两成。3000元以上售价的产品数量尽管较少,但获得的用户关注度达到24.4%。

图21 2014年中国GPS手表市场不同价格段产品结构分析

三、未来智能穿戴市场发展趋势预测

产业链逐步成熟,智能穿戴设备将朝着更完善的方向发展

经过2014年的亢奋发展状态后,2015年智能穿戴设备的发展将回归理性,不论是资本层面还是媒体层面,抑或是决定智能穿戴设备发展方向的技术层面,2015年都将进入专业、理性的发展状态。尤其是投资智能穿戴领域的资本会继续聚集,且长期来看这种聚集趋势具有不可阻挡的成长性。并且从智能穿戴创业厂商的角度来看,经过近两年时间的摸索,他们已经在产品商业化方面积累了较为丰富的经验。

消费者对智能穿戴设备更加了解,购买需求行将迎来释放期

随着针对于细分人群和普通消费者的可穿戴设备的推出与应用,尤其是智能手环、可穿戴医疗产品的发展,消费者对于智能穿戴设备的认知正在由模糊转向清晰,购买需求也将在未来一两年得到释放。

设备互通是必然趋势,厂商致力于建立智能穿戴生态圈

随着智能手表、智能手环等各类智能穿戴产品的增加,以及消费者接受度的增加,智能穿戴产品将不会再局限于人手一只表的层面,未来可能开汽车、开门锁、鞋子、枕头等穿戴设备都会出现在同一个用户的生活中,此时用户对于一些基础部件,比如充电器、充电端口等都将会有强烈的统一需求。

因此,2015年不仅是不同可穿戴设备之间充电器、充电端口统一,同时对于数据传输,以及交互控制也会逐步追求统一。

更多阅读: