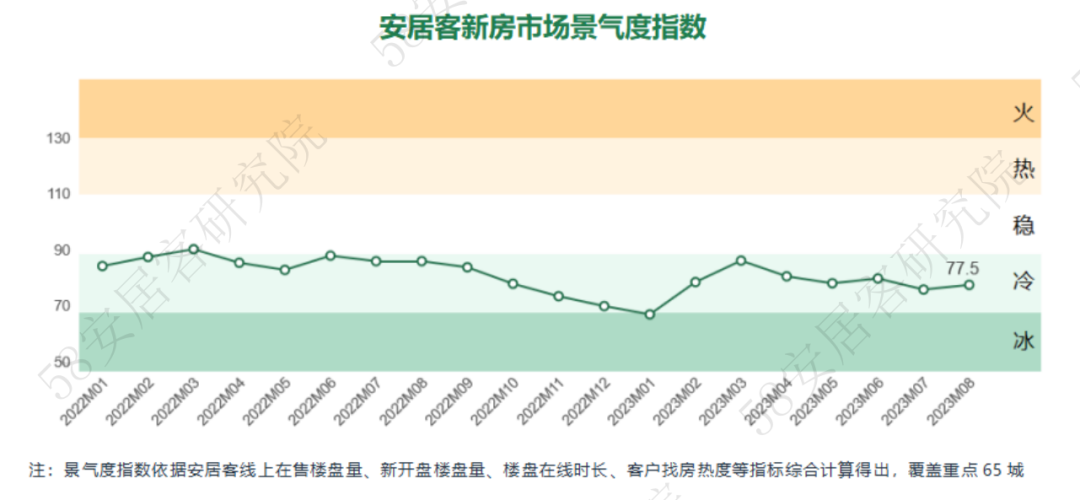

8月,安居客新房市场景气度指数小幅回升,主要是由于七、八月份全国持续出台多项重磅利好政策,尤其是在认房不认贷、房贷利率下调、存量房贷利率的下调等的刺激下,热点一二线城市刚需和改善型需求热点均有回升,比如一线城市120-200平方米产品需求热度占比有明显的提升。随之政策利好逐渐落地,看房需求或将逐步从线上向线下转移,带动后续交易量的回升。

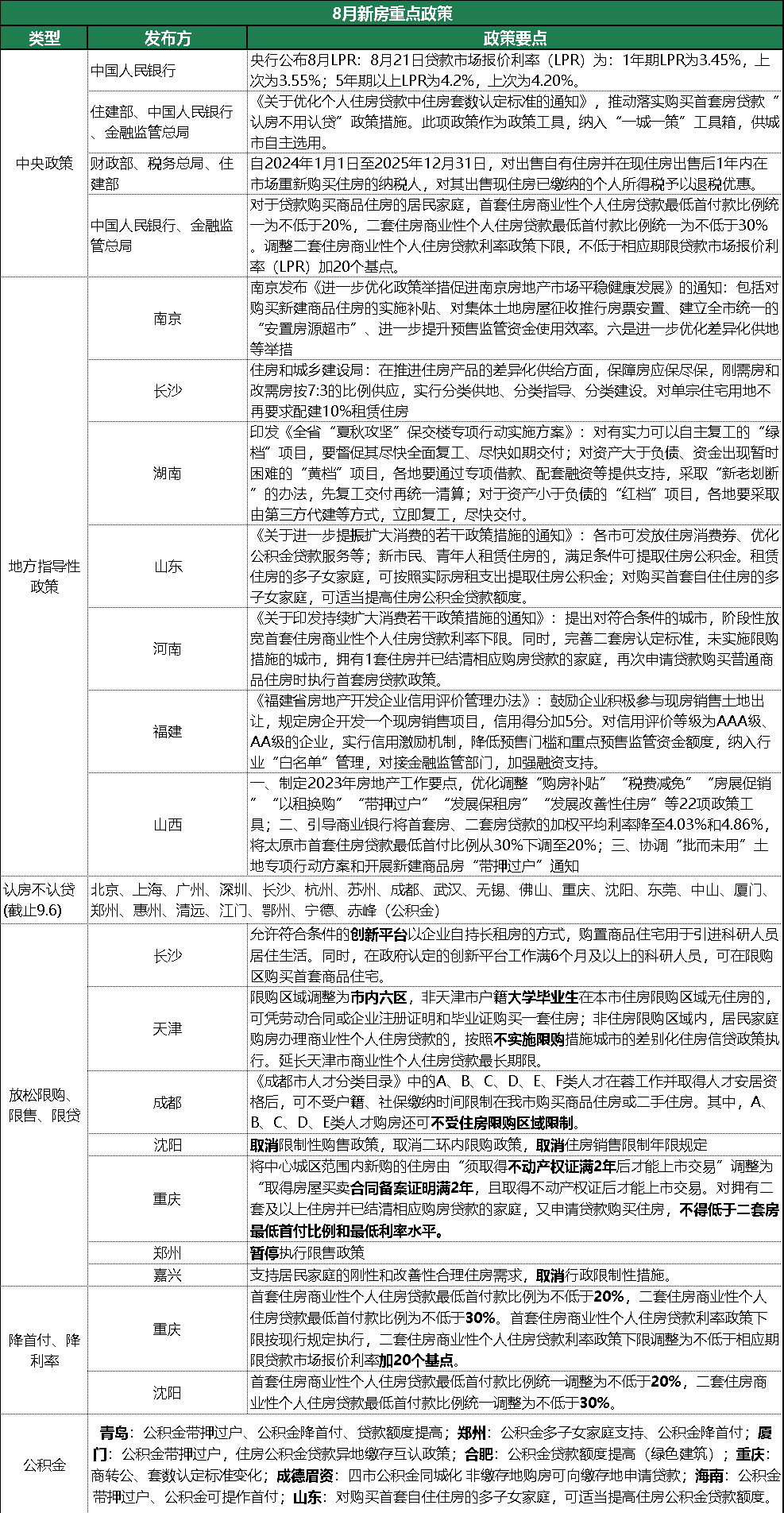

1、 8月新房重点政策回顾

8月,中央层面,“认房不认贷、首套住房商业性个人住房贷款最低首付款比例统一为不低于20%,二套住房商业性个人住房贷款最低首付款比例统一为不低于30%。二套房贷款利率政策下限调至LPR+20BP,存量首套住房商贷利率可协商下调”四项重磅政策落地,传递出非常积极的信号,旨在提升市场信心和市场预期。

紧随中央脚步,当前限购限贷最严厉的北上广深纷纷发布要落实该政策,说明“认房不认贷”全国放开只是时间问题,该新政利好“卖一买一”的置换客户、或在外地有贷款记录本地无房的客户。对首套、二套首付差距、利差较大的城市作用幅度更大。

截止9月5日,已有超过20个城市表态首套房“认房不认贷”,但部分城市如苏州、无锡、沈阳、郑州等及大部分的三四线城市在实操中已执行,此次表态响应中央政策基调,以促进购房者信心为主。尽管出台“认房不认贷”政策有先有后,但相对而言,都带来市场的关注度,其中一线城市关注度在北京的带动下显著提升,二线城市也有分化,三四线城市影响程度有限。

重点监测的城市中,住房执行首套2成、二套3成贷款的城市,多为在弱二线、三四线城市中。此次中央政策将重点影响热点一二线城市。

二套房利率下浮40个基点,直接利好改善群体,减少其购房成本。从监测城市看,仅上海、北京、厦门的二套房贷在5%以上,即+80BP以上,降低到利率下限有难度,而其余城市大概率都能落实。

下调存量按揭贷款利率,将有助于缩窄存量房贷与新增房贷利差,减少居民扎堆提前还款行为,为银行留住优质的房贷客户,稳定涉房类信贷规模。截止9月5日,五大行已对调整细节进行回应,其余中小银行应该会效仿大行模式。

降首付、降利率政策,及时响应的城市不多,考虑主要是“认房不认贷”可降低部分改善型群体的首付比例至首套标准,同时也能配合存量房贷利率下调打好组合拳,减少提前还贷的客户,因此这块内容先行出台。另外,对于还没落实降首付和降利率的城市,购房者还尚存期待,因此,近期市场有所升温,但能否带来实际成交还有待观察。

由于一线城市之外的其余城市,房价基数相对较低,组合贷,甚至全额利用公积金贷款有较大可能,给购房者带来的购房成本上的降低会更大,因此各地在推动公积金稳楼市方面一直非常积极,手段也更为多样化。

2、 热度分析

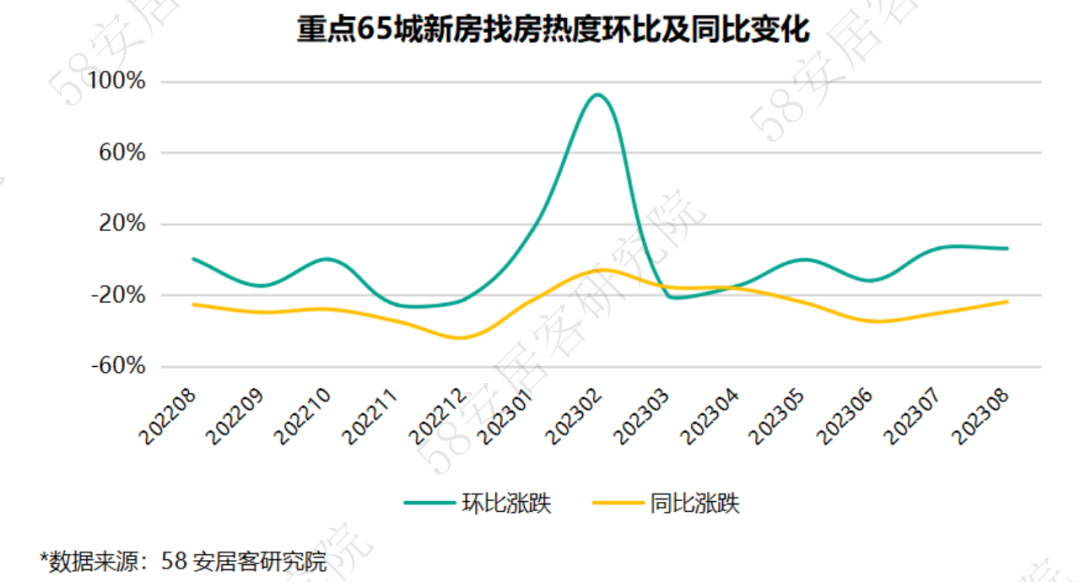

2.1重点65城新房找房热度

受8月份从中央到地方密集出台政策刺激影响,重点65城新房找房热度较上月上涨约6%,涨幅与上月基本持平,显示市场上仍然存在需求活跃。同比来看,新房找房热度则呈继续下跌的趋势,跌幅与7月相似。整体来看,市场热度同比已经持续下跌超过1年时间,购房需求的活跃度持续处于低位,市场表现较为平稳平淡。

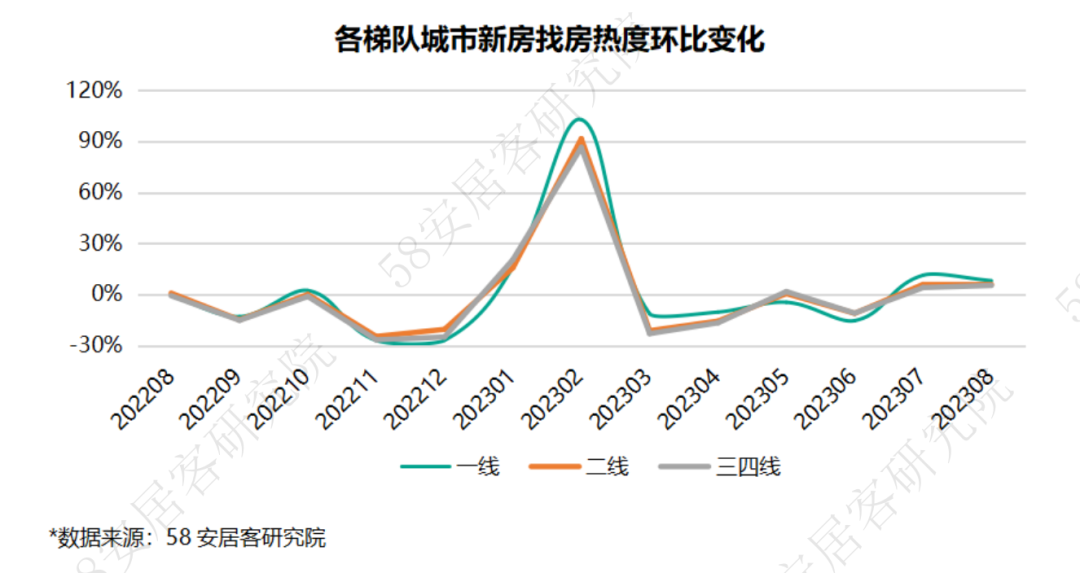

2.2各梯队城市新房找房热度

8月,各梯队城市新房找房热度均环比小幅上涨,其中一线城市热度涨幅最大,主要受认房不认贷政策的刺激,由于城市购买力仍然存在,政策利好带动购房者情绪上扬。具体来看,一线城市新房找房热度环比上涨约8%,四个一线城市较上月热度均有所上升,其中深圳增长幅度最大。二线重点城市上半年新房找房热度环比上涨5.9%,宁波、无锡等城市线上找房热度环比涨幅较大。三四线重点城市新房找房热度环比上涨5.8%。东莞、昆山等基本面较强的城市热度上涨幅度较大。

2.3 各梯队城市产品访问热度

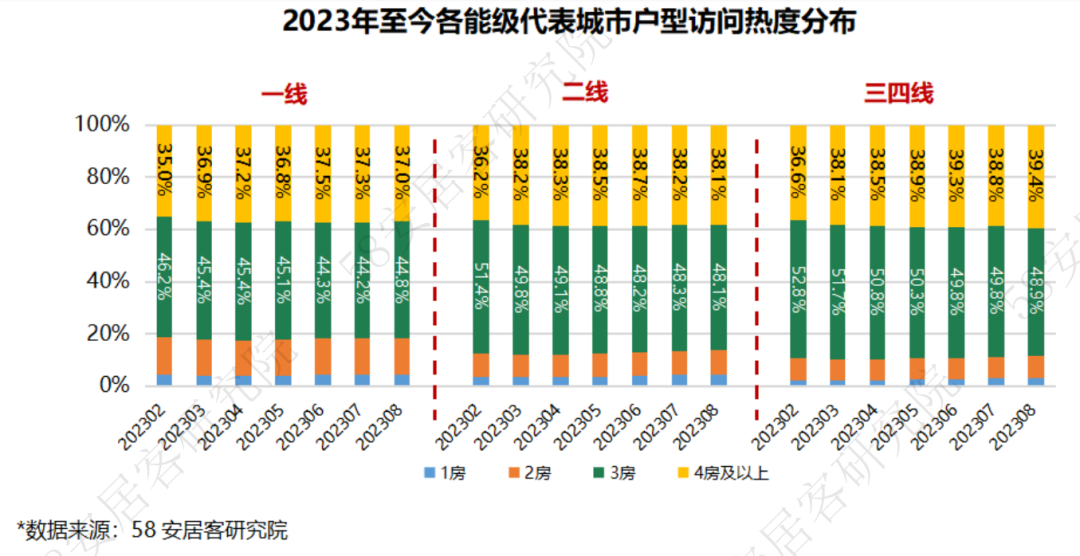

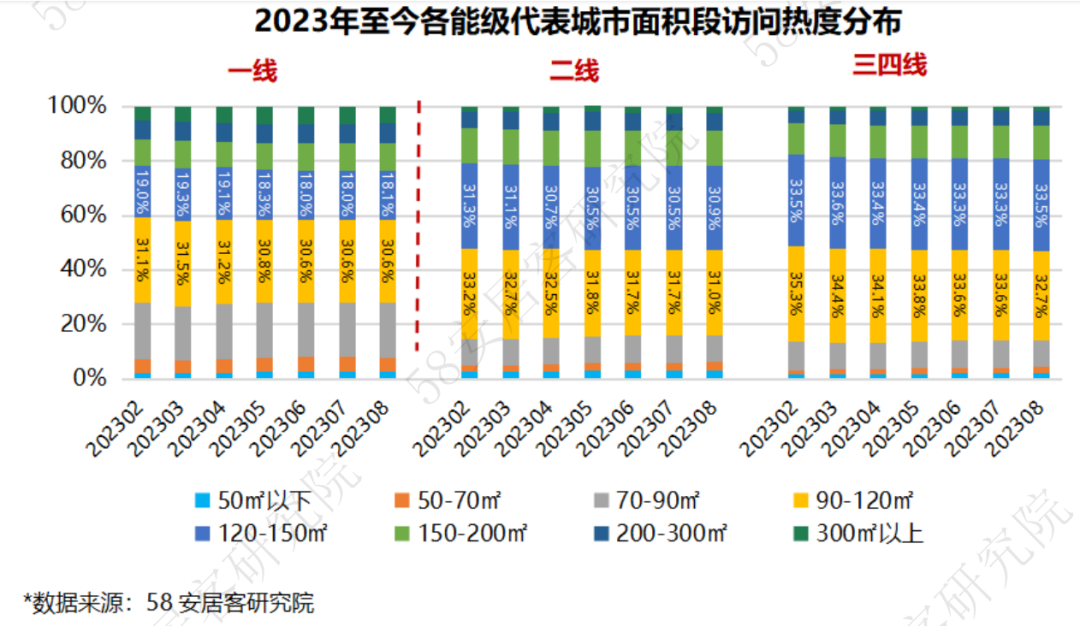

一线城市本月新房3室户型热度再度反弹,2室及以下户型、4室及以上户型热度小幅降温。结合面积段来看,90平方米以下、300平方米以上户型热度占比微降,中间段户型面积段热度占比微升,其中120-200平方米户型热度占比提升较为明显,显示本次政策刺激下,改善型需求率先复苏。

二线城市2房及以下、90平方米以下和120-150平方米面积以上户型需求热度占比提升,刚需型和改善型需求均较为活跃;三四线城市除3房之外,1房、2房、4房及以上户型热度占比均有提升,除70-120平米面积段产品需求热度占比降低之外,其他各面积段热度占比都上升,显示首置刚需和改善需求活跃。

各类城市住宅市场中,刚需客户或希望一步到位的客户受目前经济环境、市场行情影响较大,主流户型需求逐渐走弱的最主要原因在于这类普遍收入预期不稳、就业难,储蓄意愿不断增强,对房价预期也不乐观,观望情绪严重。受放开的限购政策影响,改善型需求阶段性活跃度提升。

3、 项目数量

3.1重点65城新房项目数量及环比走势

8月,重点65城新房项目总量环比继续微增0.8%,主要是由于待售项目环比增长6.3%,总体去化节奏保持低位,当月在售项目也有少量增长,成交难度也加大,市场整体成交表现较为平淡。

3.2各梯队城市新房项目数量及环比走势

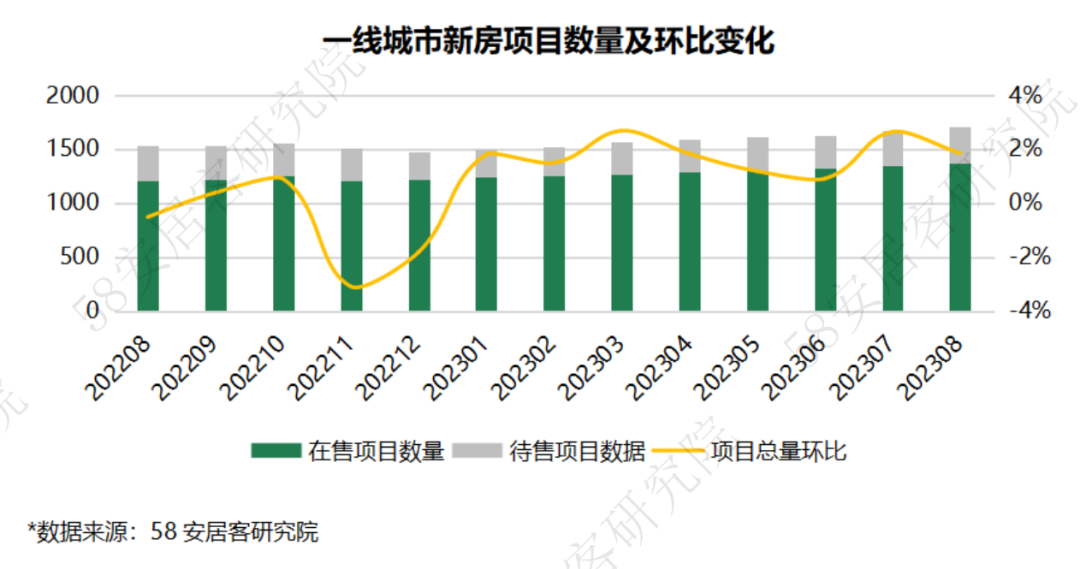

一线城市新房待售和在售项目总数环比增长1.9%,待售项目和在售项目环比分别增长1.6%和2.8%,一方面显示开发商在一线城市继续储备项目,另一方面也显示8月一线城市的去化较为平淡。

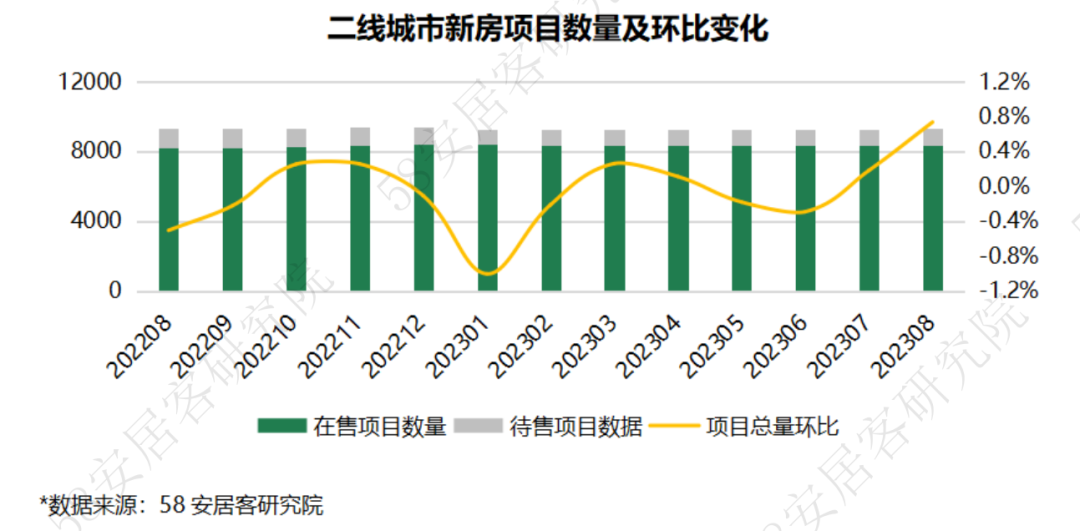

二线代表城市8月新房项目总量小幅增长0.7%,其中在售项目数量环比微降,待售项目本月增长量较多,涨幅约8%,显示多数二线城市仍是开发商重视储备的地区,但整体推盘节奏放缓。

8月份,三四线代表城市新房项目数量较上月环比上涨0.5%,在售项目和待售项目分别上涨0.2%和5%,这说明开发商布局三四线的项目推盘意愿减弱,重新投资三四线的意愿有所降低,新增投资项目也在减少。

4、 价格分析

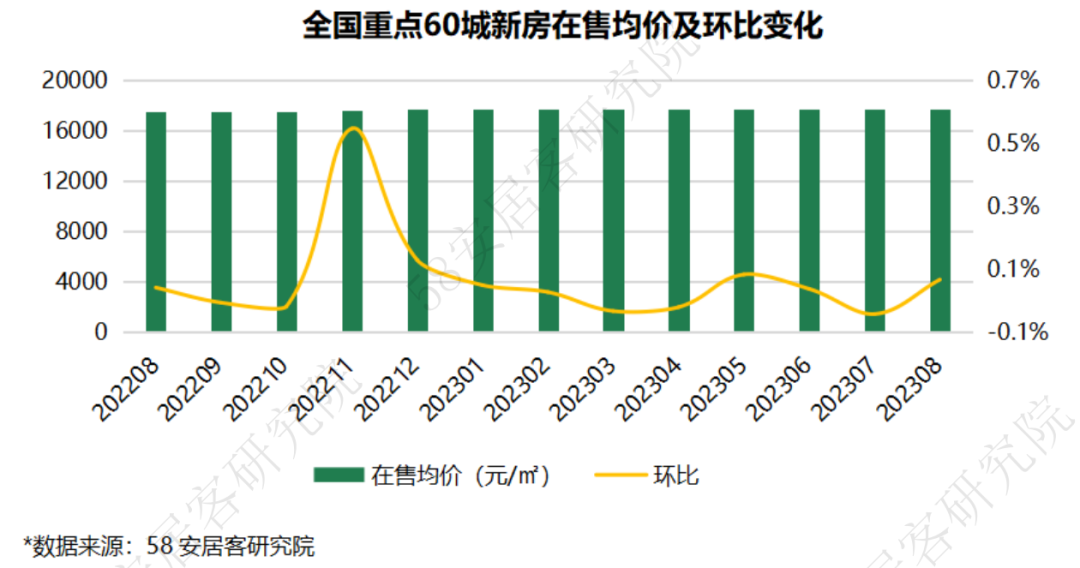

4.1重点60城在售均价及环比走势

8月60个重点城市新房在售均价17739元/㎡,环比微涨0.07%,表现相对平稳。其中26个城市新房在售均价上涨,34个城市下跌。

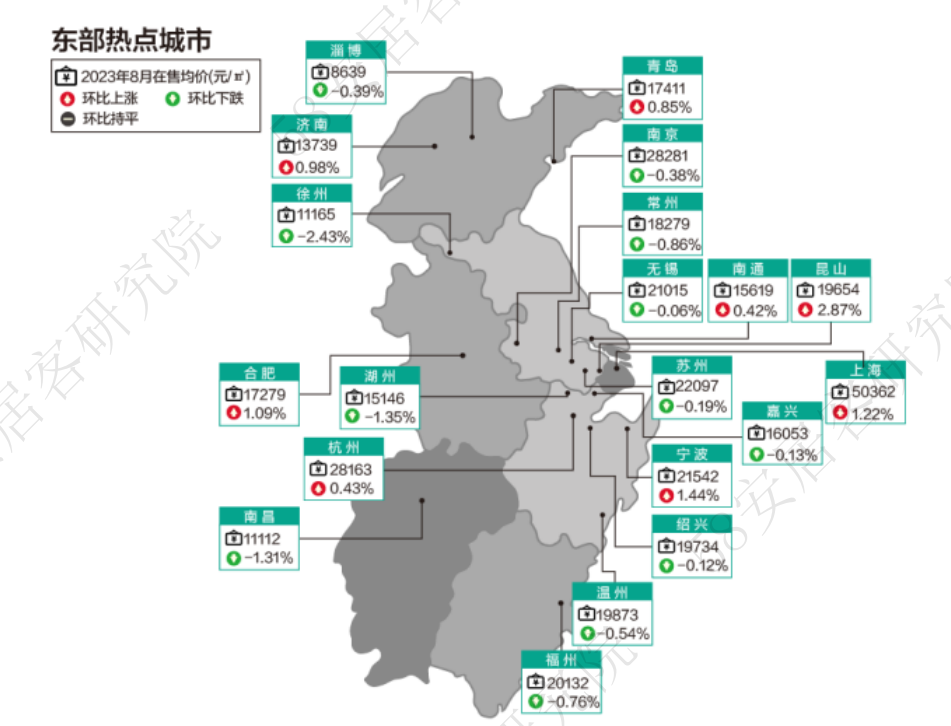

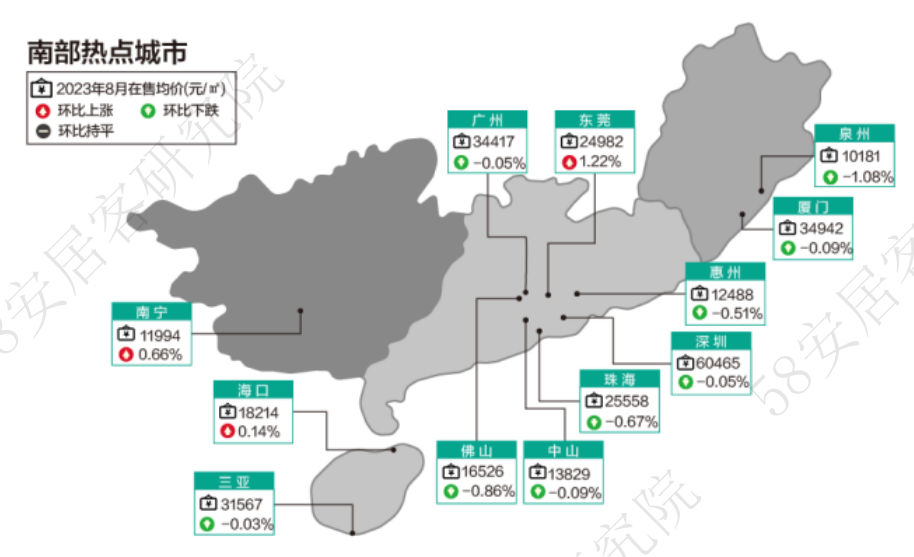

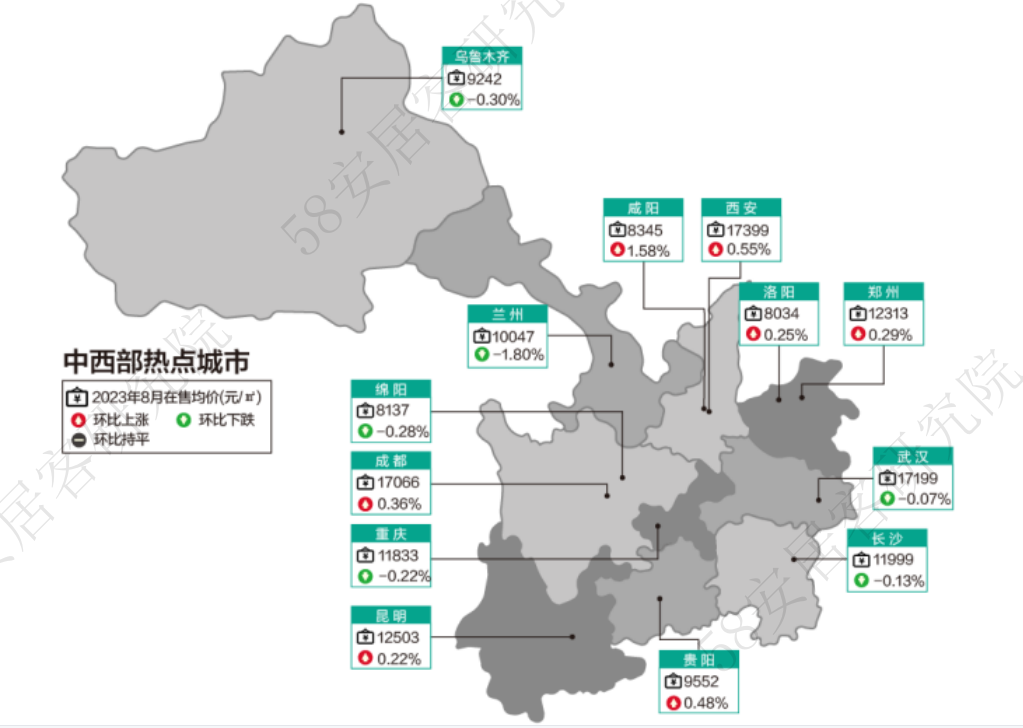

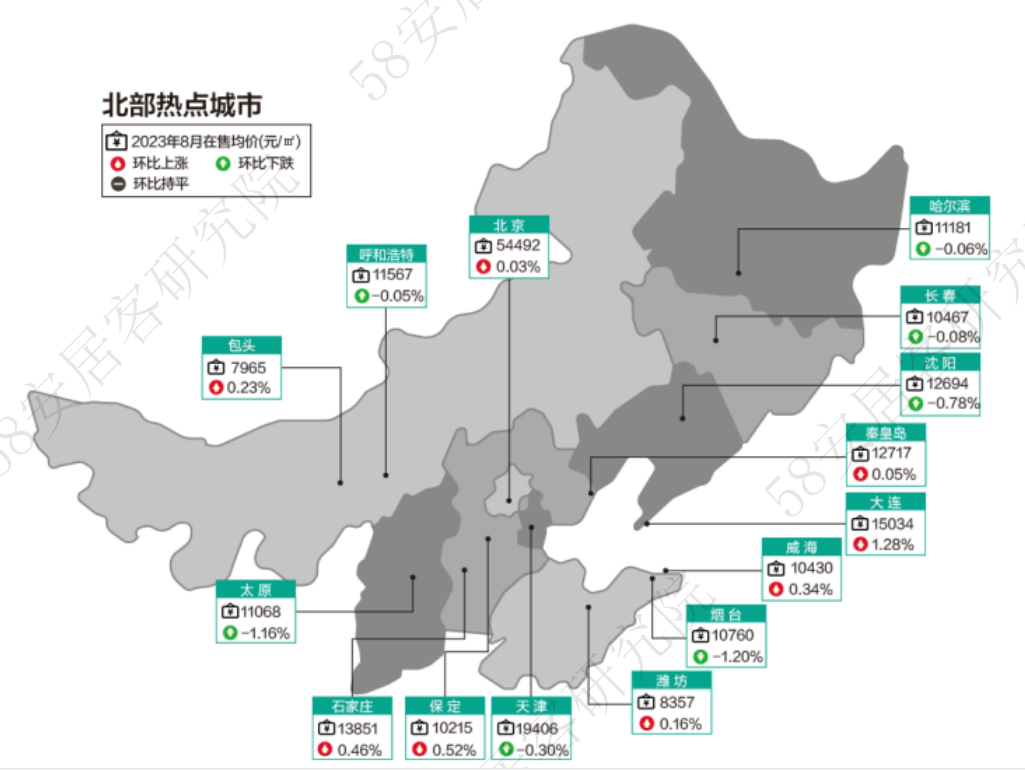

从区域来看,华东和华南区域新房在售均价下跌的城市数量较多,华北华东和中西部区域上涨和下跌的城市数量基本持平。从均值来看,华东区域和中西部区域8月新房售价环比上涨约0.8%,华北东北区域环比下跌0.6%,华南区域新房在售均价小幅下跌约1.4%。

4.2各梯队城市在售均价及环比走势

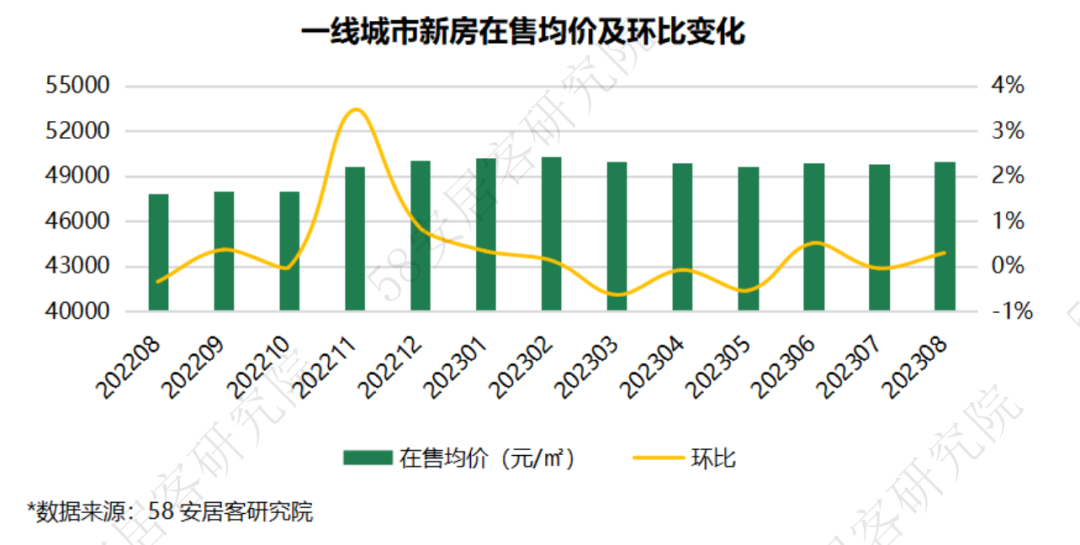

一线城市整体新房在售均价8月环比上涨约0.3%,深圳、广州售价下跌,上海新房售价环比上涨约1.2%,主要是由于城市的供应结构中,外围项目开盘减少,部分市区项目带动整体均价上扬。

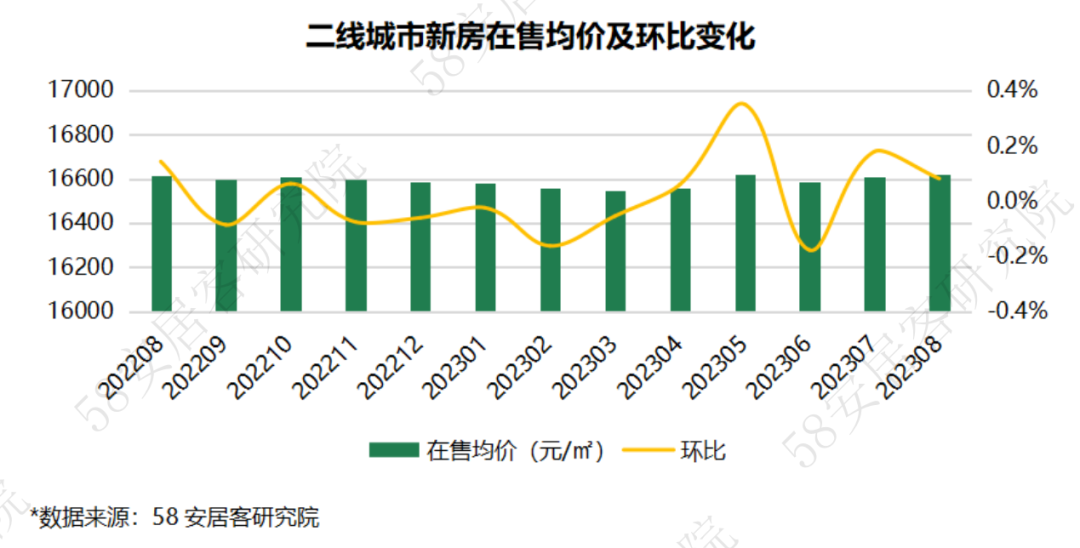

8月,二线城市新房在售均价环比小幅上升0.08%,整体价格涨跌幅较7月收窄,并且低于一线城市涨幅。城市之间仍有分化,兰州、南昌、太原、沈阳等城市在售价格下跌幅度较大,其中兰州跌幅最大,为1.8%;宁波、合肥、青岛等城市价格涨幅较大,宁波涨幅最大,约为1.4%。

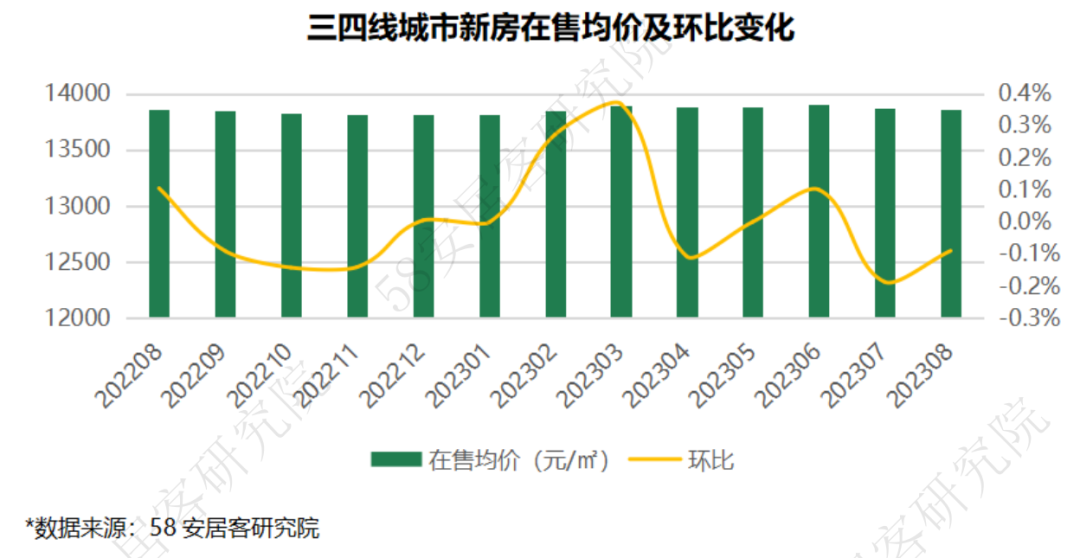

三四线城市8月新房在售均价环比小幅下跌0.09%,10个城市价格上涨,14个城市价格下跌。其中昆山新房售价环比涨幅最大,约为2.9%,徐州环比下跌2.4%,连续两个月保持最大跌幅。

4.3重点60城在售均价地图

4.4 重点60城新房在售均价环比涨幅排行榜

更多阅读: