在今年的地缘政治冲突中,衡量不确定性的三大指标分别亮起了红灯、绿灯和黄灯。通常情况下,它们往往走势一致。

这绝非儿戏。高度不确定性可能冻结投资和消费,拖累市场,甚至引发经济衰退。

那么,在评估全球经济走向时,我们该如何理解这一现象?

让我们先回顾一下经济学家、投资者和政策制定者衡量不确定性的方式。

衡量不确定性并非易事。难点在于,其涉及的对象、事项及时间范围存在不确定。目前尚不存在一种占据主导地位的不确定性单一衡量指标。

而三大衡量指标分别基于文本分析、金融市场及企业调查。基于文本的衡量指标目前显示不确定性很高。你所读到的一切,从报纸到国家报告再到官方出版物,似乎都在讨论不确定性。而以金融市场为基础的指标则仅显示不确定性处于中等水平。基于调查的衡量指标在疫情期间曾急剧上升,如今已基本趋于平缓。

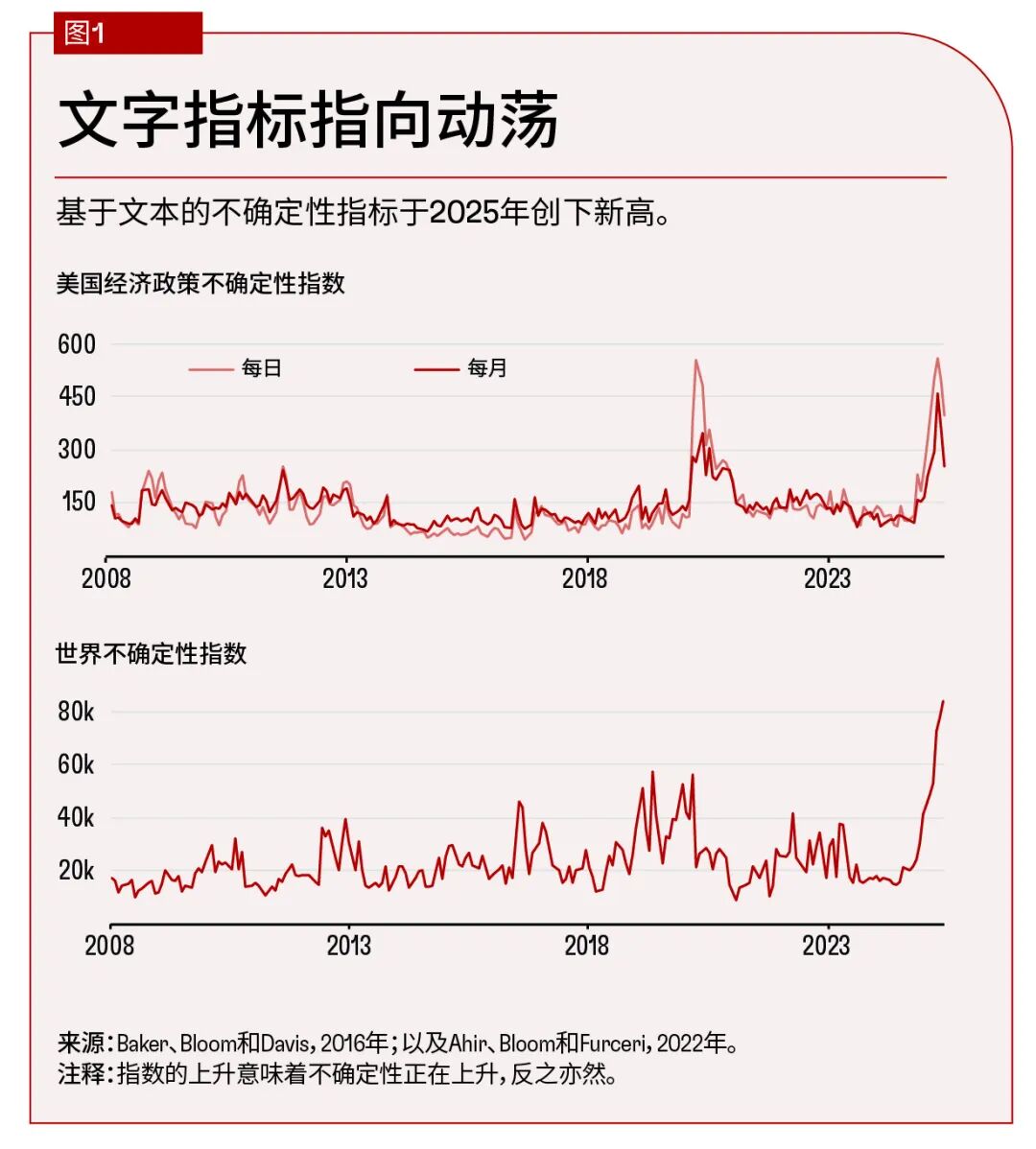

最为人熟知的基于文本的指标是Baker、Bloom和Davis(2016年)提出的“经济政策不确定性指数”(EPU)。该指数分析了数百家报纸文章中涉及经济学、政策和不确定性相关术语的出现次数。在本世纪,美国的EPU指数通常在危机期间急剧升高,例如2008年金融危机和2020年新冠疫情后均出现猛增(图1)。2025年,EPU指数创下历史新高,表明全国及地方报纸中对不确定性的讨论极为广泛。

对EPU指数的担忧在于,它可能受到媒体偏见的影响。为此,我们基于经济学人智库发布的国家报告,开发了第二套指标(Ahir、Bloom和Furceri,2022年)。这些报告按月发布,对71个国家的政治和经济状况进行了详细分析。通过计算“不确定”一词出现的频率,我们制定了“世界不确定性指数”(WUI)。该指数与EPU指数呈相似走势,这表明各国对不确定性高企的感知并非仅受媒体驱动。

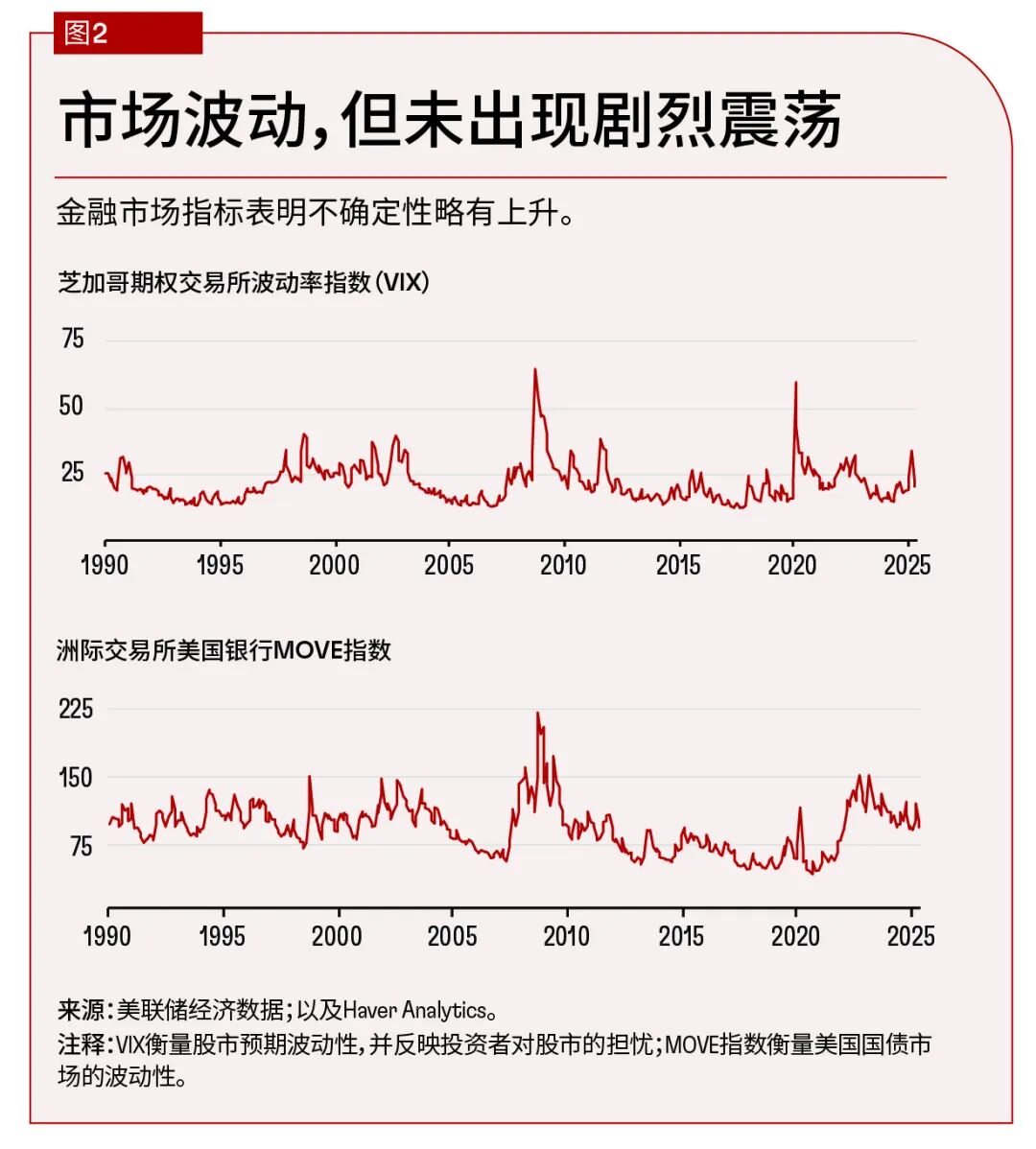

对使用文本数据衡量不确定性的担忧包括语言演变、数据来源中的潜在偏见,以及将词频作为衡量强度指标时可能存在的不准确性问题。另一种方法是分析金融市场的波动性。已有32年历史的芝加哥期权交易所波动率指数(VIX)正是这一理念的产物。该指数基于一篮子看跌和看涨期权,计算提前一个月的美股标普500指数隐含波动率。

过去30年间,VIX指数的显著上升主要出现在经济和政治冲击时期,例如1997年和1998年的亚洲及俄罗斯金融危机、2008年金融危机、2011年债务上限危机以及2020年疫情(图2)。2025年,VIX指数一直维持高位,4月曾达到32,但与以往的暴涨相比,此次上升幅度并不算大。

其他基于市场的衡量指标也显示出类似的趋势,如洲际交易所和美国银行共同编制的MOVE指数(反映债券收益率隐含波动率)显示不确定性有所增加,但并未达到极端水平。

在许多情况下,最具参考价值的不确定性衡量指标是管理者对未来企业环境的看法。归根到底,最终影响企业招聘和投资决策(这些决策推动着经济增长)的,正是企业高管们心中的不确定性。

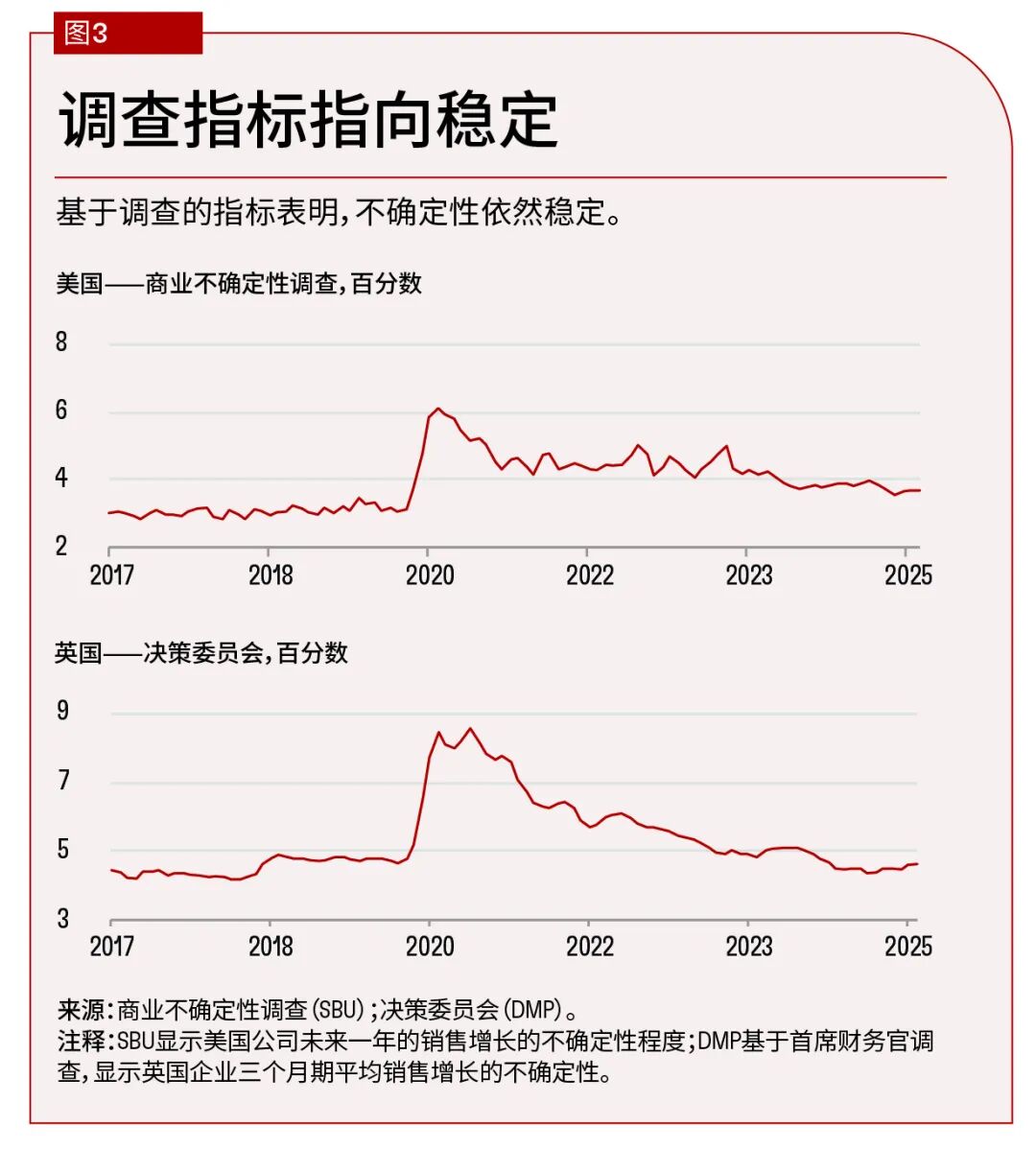

亚特兰大联邦储备银行开展的美国企业不确定性调查(SBU)每月对近1,000家美国企业进行调查,收集有关销售预测的信息。正如Altig等人(2020年)的研究所表明的那样,这些预测能够准确预言企业动向,包括当前和未来的招聘、投资和销售情况。

该指标显示在疫情期间不确定性大幅上升,2020年1月至5月大约翻了一倍,随后缓慢回落(图3)。截至2025年6月,并未出现不确定性激增的情况。一种解释是,企业可能没有关注经济或政治新闻。然而,SBU委员会确实在2024年11月唐纳德·特朗普(Donald Trump)当选总统后,大幅上调了销售增长预测,并在2025年春季关税战开始后下调了预测。

英格兰银行的“决策委员会”收集类似的公司一级销售增长不确定性指标。该委员会每月对英国约2,500家企业进行调查。如图3所示,英国销售不确定性指数与美国指标呈现出了相似的走势,即均在疫情期间飙升,但近期未见上升。

令人困惑的是,截至2025年6月,基于调查的指标并未显示不确定性增加,基于市场的衡量指标适度上升,而基于文本的指标却大幅上升。在以往诸如疫情和金融危机等事件中,三者走势高度一致。一种解释是,由于媒体对特朗普政府高度关注,导致基于文本的指标过高。另一种解释是,由于金融和企业指标着眼的是短期情况且重点关注美国,因而可能忽视了全球长期不确定性上升的情况。我们认为现实介于两者之间:全球不确定性有所上升,但幅度没有达到文本指标所显示的程度。

经济学家们多年来一直在研究不确定性对经济影响的理论。其中一类研究重点关注“实物期权”理论,即公司将其投资决策视为一系列期权。例如,如果一家连锁超市拥有一块土地,它就拥有了在此地新建门店的期权。若该超市因不确定当地住房开发项目是否会推进而对未来感到不确定,它可能会选择观望。在这种情况下,当不确定性较高时,延迟决策的期权价值也较高。不确定性使企业对投资和招聘持谨慎态度。

然而,实物期权效应并非普遍存在,只有当决策难以轻易逆转时,这种效应才会显现。即使在不确定性较高时,企业也可能乐于雇用兼职员工,或选择租赁而非购买设备。如果企业状况恶化,它们可以轻易裁员并归还租赁设备。较高的不确定性往往既会造成企业总体活动的减少,又会使其转向更易逆转的选择。

不确定性也可能会促使个体推迟消费。人们完全可以推迟购买耐用品(如住房、汽车和家具)的决定。以换房决策为例:消费者既可选择在今年购房,也可以推迟至明年。当收入不确定性增加时,等待的期权价值将显著提高。

最后,不确定性会推高融资成本(Fernandez-Villaverde等人,2011年)。投资者希望因更高的风险而获得补偿,因为更大的不确定性会导致风险溢价上升,从而抬高借贷成本。不确定性还会增加违约概率。

越来越多的研究评估了不确定性对企业、消费者和整体经济的影响。研究结果普遍表明,不确定性增加会显著抑制投资,对就业和消费的压制效应相对较弱,而在总体上有助于推动经济周期。当金融环境趋紧时,这些效应似乎会被放大:不确定性和金融摩擦可能对彼此产生倍增效应。

显然,如果文本指标所暗示的不确定性激增成为现实,可能对经济增长造成极大损害,甚至可能引发全球经济衰退。但若其幅度只是达到金融市场信号所示的程度,则可能仅会减缓经济增长而不致引发衰退。而且,如果企业调查的结果正确,那么过去一年不确定性几乎没有变化。

我们认为最有可能的情况是:不确定性并未像文本指标所显示的那样高,因为这些指标可能因美国政治动荡而扭曲。但其也不像重点关注未来一年销售的企业调查所显示的那样低。许多不确定性的驱动因素是长期性的,或许不会反映在销售数据中。

我们认为,不确定性已攀升至长期平均水平之上,但尚未达到全球金融危机或疫情期间的峰值。因此,我们判断2025年不确定性激增会抑制投资、减少招聘和耐用消费品支出,进而使经济增长放缓。这种影响预计将持续至2025年和2026年,因为不确定性对经济增长的抑制效应通常存在6至18个月的时滞(Caldara和Iacoviello,2022年)。不过,不确定性的上升幅度尚不足以引发全球经济衰退。

本文作者

海茨 • 阿希尔(Hites Ahir)

IMF研究部资深研究官

尼古拉斯 • 布鲁姆(Nicholas Bloom)

斯坦福大学“威廉·D. 艾伯利”(William D. Eberle)经济学教授

达维德 • 富尔切里(Davide Furceri)

IMF财政事务部的处长

更多阅读: