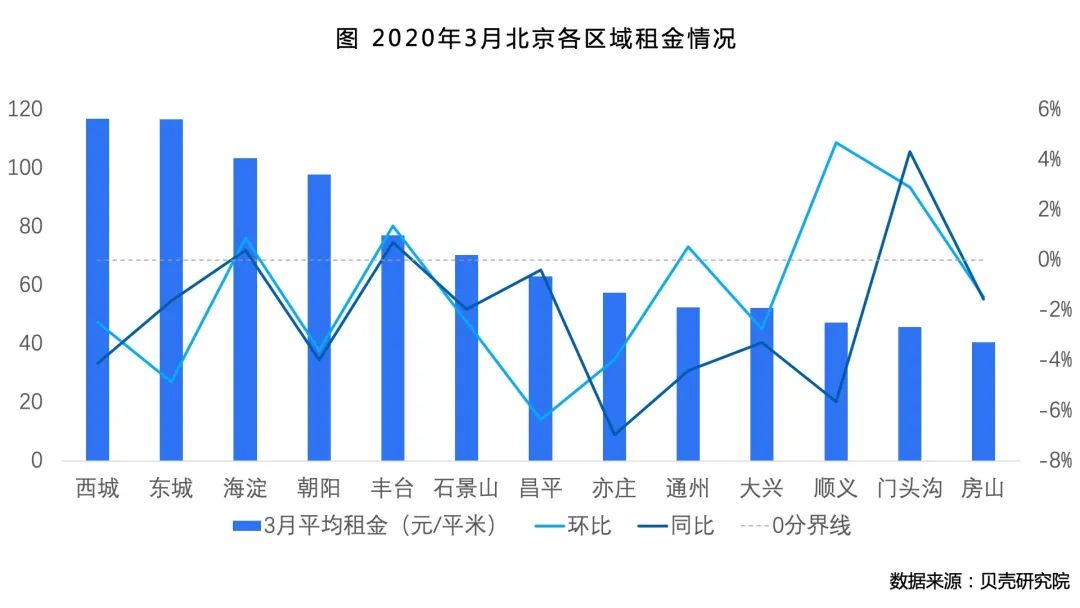

■ 租金水平稳中微跌,环比微量下跌0.3%,同比下降3.3%。

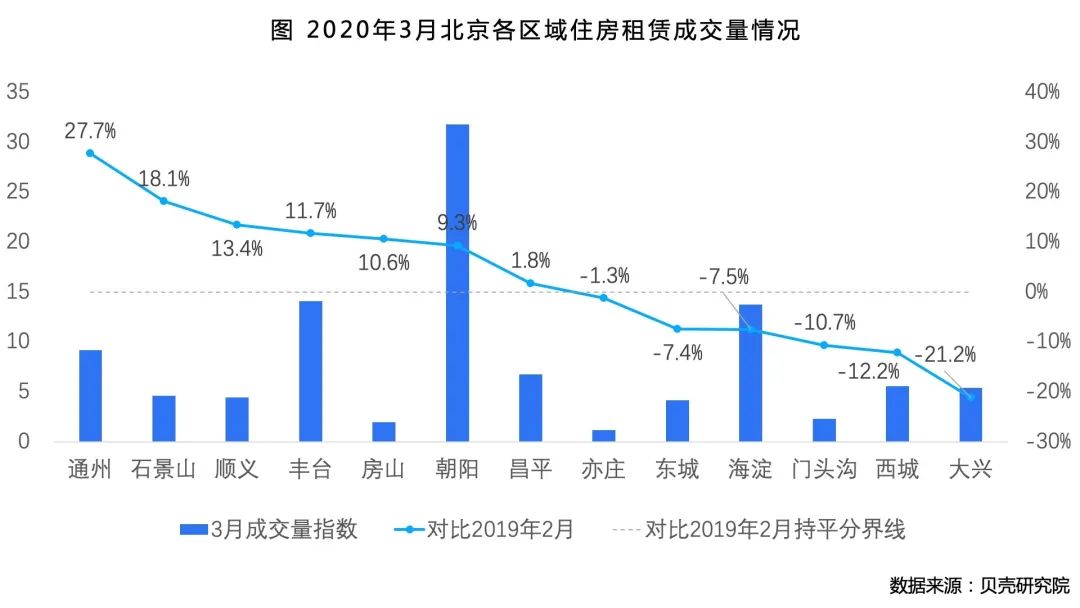

■ 通州、石景山、顺义、丰台、房山、朝阳、昌平等七个区市场恢复较快。

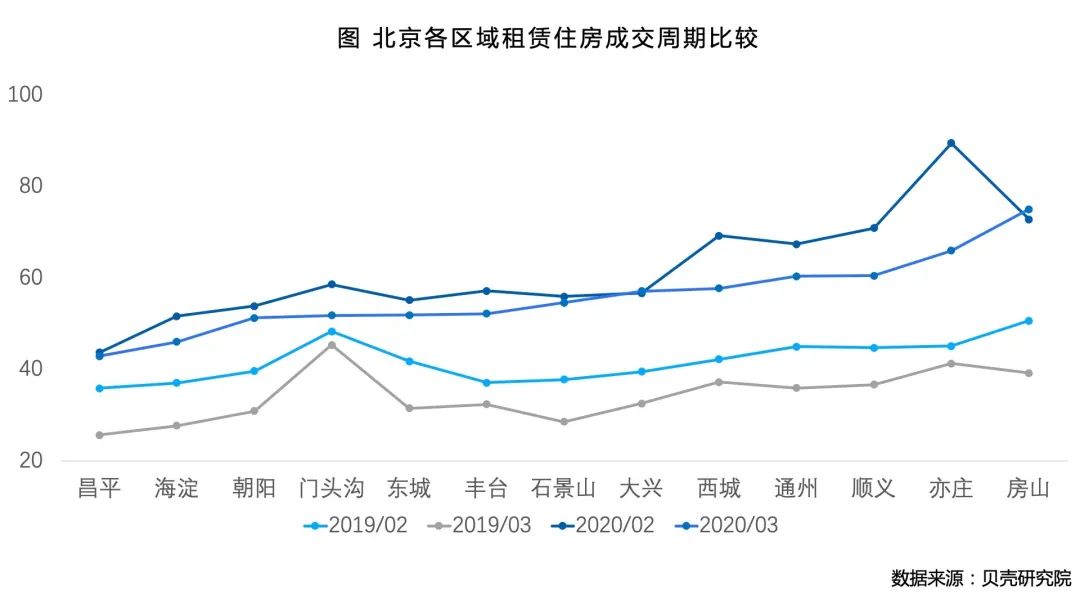

■ 租赁住房平均成交周期52.8天,比上个月缩短了5天,但比去年3月拉长了近20天。

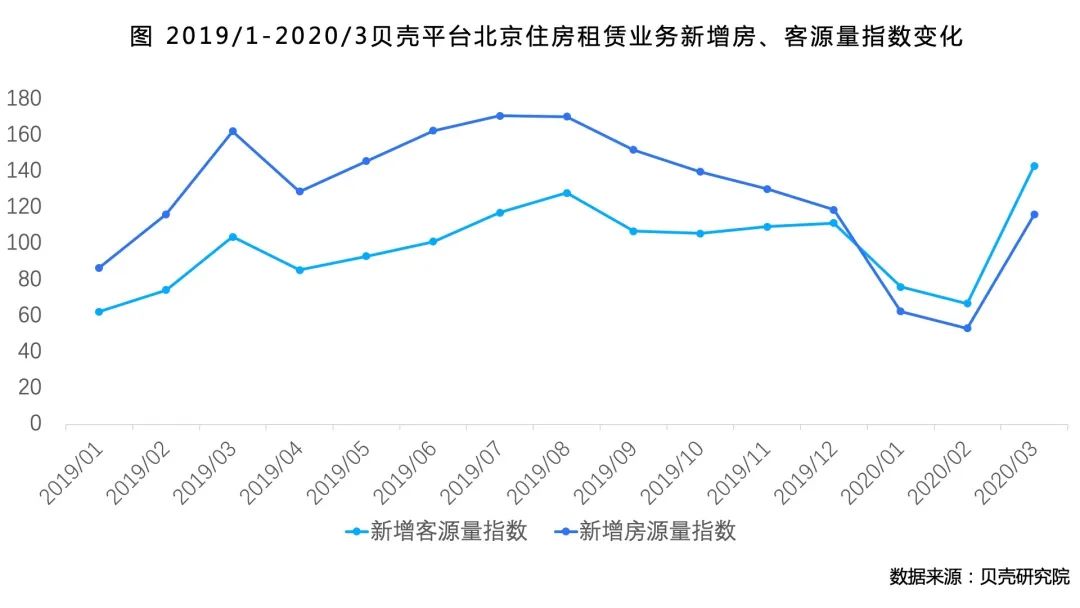

■ 新增供需大幅增加,其中新增需求已超过去年同期水平,但新增供给尚未恢复到去年同期水平。

■ 随着库存房源的消化和新增供需增加,预计北京住房租赁市场下个月将进一步放量。

来自:贝壳研究院

更多阅读:

■ 租金水平稳中微跌,环比微量下跌0.3%,同比下降3.3%。

■ 通州、石景山、顺义、丰台、房山、朝阳、昌平等七个区市场恢复较快。

■ 租赁住房平均成交周期52.8天,比上个月缩短了5天,但比去年3月拉长了近20天。

■ 新增供需大幅增加,其中新增需求已超过去年同期水平,但新增供给尚未恢复到去年同期水平。

■ 随着库存房源的消化和新增供需增加,预计北京住房租赁市场下个月将进一步放量。

来自:贝壳研究院