主要观点

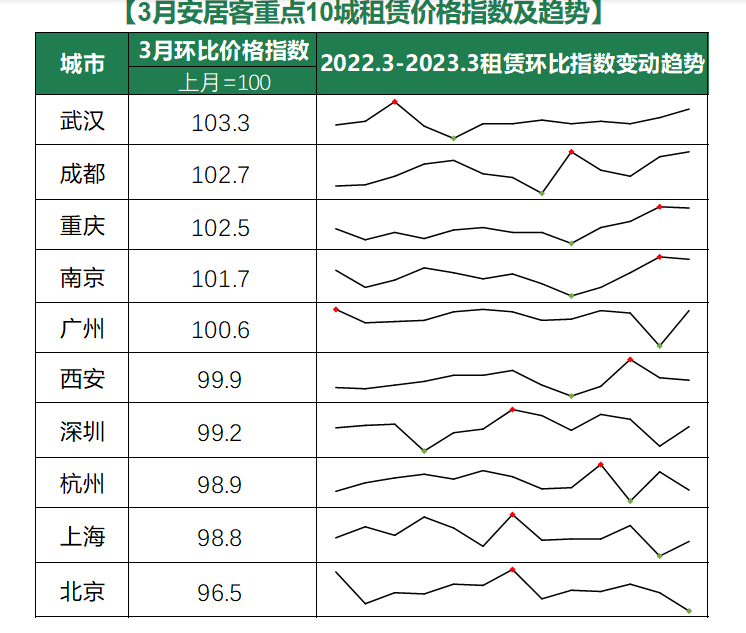

租赁价格指数:3月,随着春季租赁旺季步入尾声,租赁市场价格环比呈现小幅回落。一线城市本月租赁环比价格指数表现持续较弱。二线城市租赁环比价格指数表现较好,武汉租赁环比价格指数涨幅超过3%。

供需对比:3月,由于一线城市二手房成交活跃,在一定程度上挤压了租赁市场的供应。随着春季租赁需求释放,一线城市需求热度回落相对显著,环比跌幅超过10%。二线城市,整体需求热度回落15%左右。

供需热点:3月,一二线城市各区域租房需求热度普降20%-30%,各区域间供应差异较大。北京7个区域供应环比上涨,上海9个区域供应环比上涨;南京、武汉多区域供应环比保持上涨。

价格供需:本月一二线城市价格供应结构稳定,中低价格需求回落。广州、深圳500~1000元/月/套需求占比分别下降4.3%、1.3%。杭州、重庆1500元/月/套以下房源需求占比下降1.5%、1.7%。

PART1:重点10城租赁价格指数

1.租赁价格指数︱一线城市环比价格持续较弱,二线城市表现平稳

附注:

1. 城市范围:全国租赁重点10城;各城市的市辖区,不包括县。

2. 数据样本:数据基于市场公开信息、58同城网站及安居客网站自有监测挂牌数据、历史沉淀大数据等。

指数解读:

3月,随着春季租赁旺季步入尾声,多数城市租赁市场价格环比呈现小幅回落。由于春节后租赁供需集中释放,本月多数城市环比价格波动相对温和。二线城市租赁环比价格指数表现较好,武汉租赁环比价格指数涨幅超过3%。成都和重庆环比价格表现相对较好。

一线城市本月租赁环比价格指数表现持续较弱。由于2月一线城市租赁供应放量,导致上海、广州和深圳均呈现不同程度的下降。本月,基于春季后外来务工人群带动的租赁需求集中性释放,需求环比回落显著,导致租赁环比价格表现持续较弱。

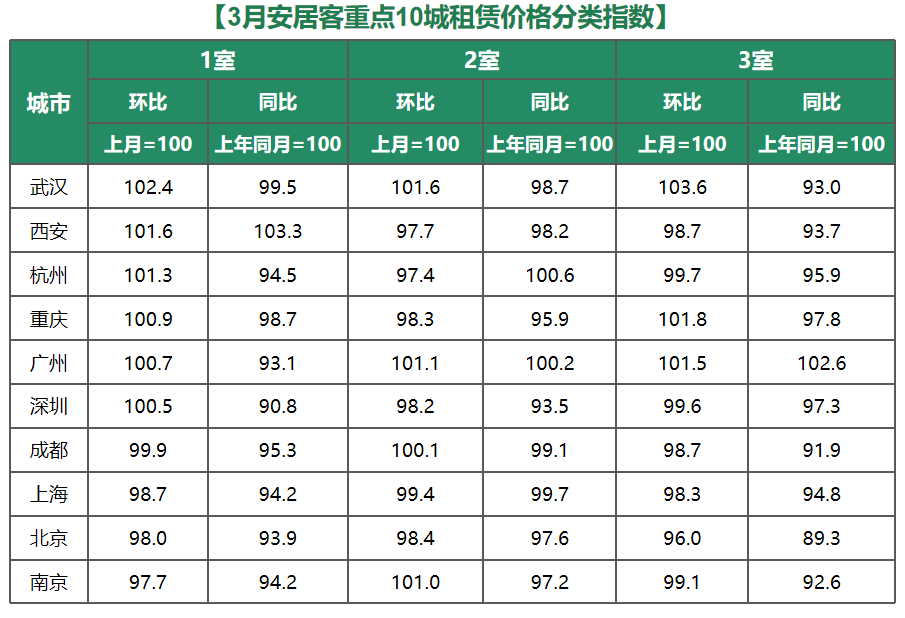

2.租赁价格指数︱二线城市一室和两室户型环比价格表现更强

附注:

1. 城市范围:全国租赁重点10城;各城市的市辖区,不包括县。

2. 数据样本:数据基于市场公开信息、58同城网站及安居客网站自有监测挂牌数据、历史沉淀大数据等。

指数解读:

由于春节后求职务工需求主要聚焦于中低价位租金的房源,因此,对合租的需求短期上升,推动两室及以上户型价格环比表现更好。本月,随着市场需求结构的转变,以白领工薪群体需求为主的一室和两室的环比价格表现更好。

综合分析来看,武汉、西安、杭州等二线城市的一室和两室户型环比价格表现相对更好。一线城市的一室和两室户型环比价格表现相对较弱,北京、上海的一室和两室户型价格环比均呈小幅下跌。

PART2:重点10城租赁供需情况

1.租赁用地︱3月土拍

深圳第一批次集中供地:成交5宗涉租赁用地,配建保障性租赁住房建面约6.2万㎡,配建公共租赁住房建面约1.46万㎡。

广州第一批次集中供地:成交1宗涉租赁用地,需要配建7.5万㎡政策性房源用作人才公寓。

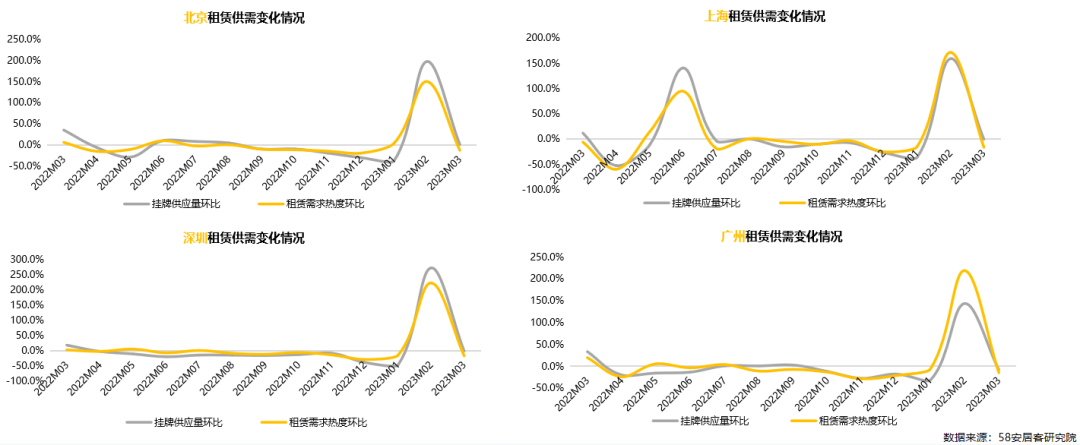

2.供需对比︱一线城市供应环比持平,需求回落显著

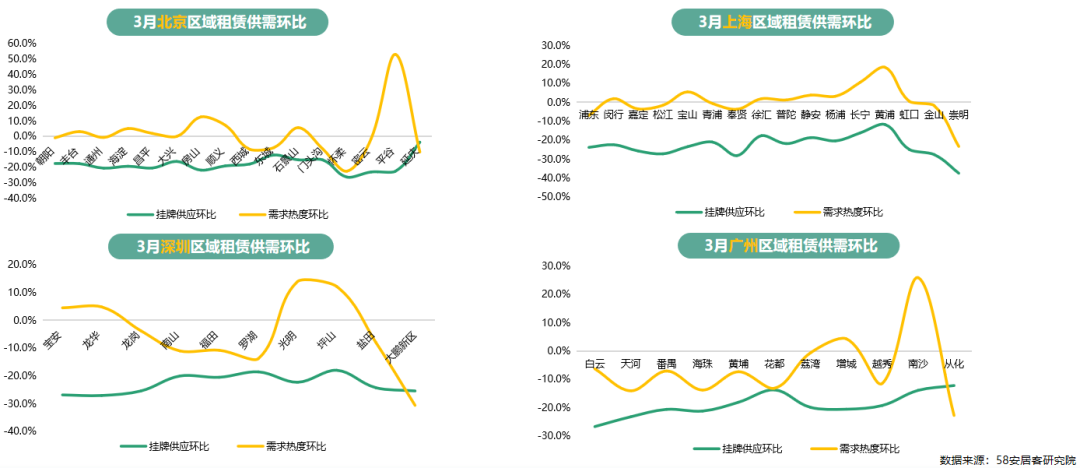

在经历了2月市场供应放量后,本月交易活跃度有所回落。一线城市中,北京、上海和深圳本月新增租赁供应基本环比持平,广州供应环比下降7.9%。3月一线城市二手房成交活跃,尤其,深圳、广州二手住宅成交量大幅上升,二手房市场的活跃,在一定程度上挤压了租赁市场的供应。需求方面,随着春季租赁旺季临近尾声,一线城市的租赁需求热度回落相对显著,环比跌幅均超过10%。

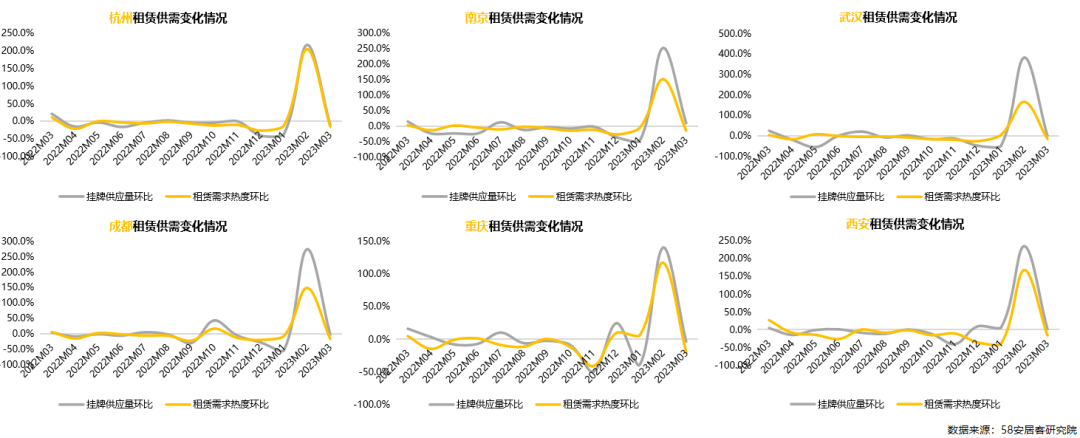

3.供需对比︱二线城市供需回落,南京、武汉表现相对稳定

3月,二线城市整体供需整体回落。新增供应方面,除南京、西安、武汉之外,各城市均环比下跌,杭州环比跌幅超过10%。需求方面,整体需求热度回落幅度在15%左右。其中,重庆市场需求热度回落约20%。究其原因,春节后在春季开工热的带动下,核心一二线城市中由外来务工人群带动的租赁需求集中性释放,导致本月需求环比回落。

4.供需热点︱需求热度普降,区域供应差异较大

3月,一线城市内各区域租房需求热度普降20%-30%,各区域间供应差异较大。北京7个区域供应环比仍保持上升,其中,平谷、房山供应环比上涨53%、13%。上海9个区域供应环比保持上涨,其中,黄浦、长宁供应环比上涨19%、11%。深圳4个区域供应环比保持上涨,其中,光明、坪山供应环比上涨14%、12%。广州仅增城、南沙供应环比上涨。

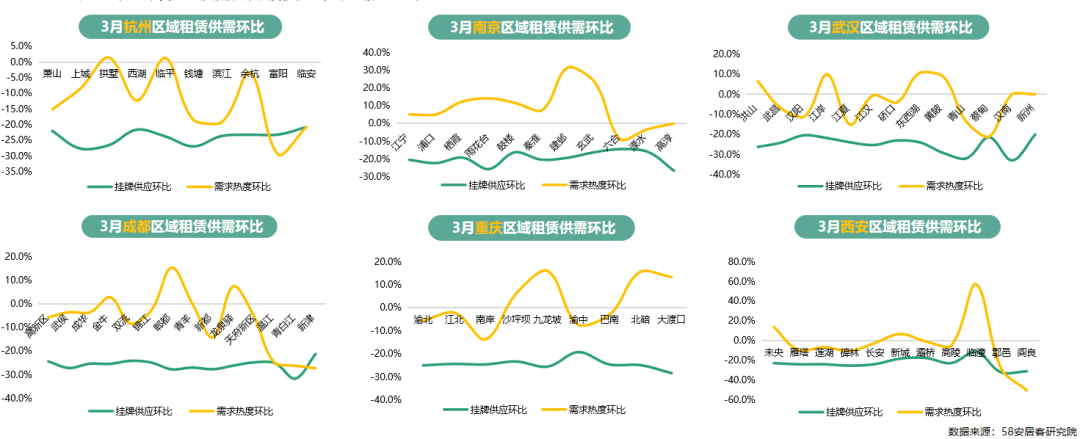

5.供需热点︱南京、武汉多区域供应环比保持上涨

3月,二线城市内各区域需求普降,区域差异不大。区域间的挂牌供应表现存在一定差异。整体来看,南京、武汉供应相对较好。南京8个区域供应环比上涨,其中,建邺、玄武等核心区域供应环比上涨32%、24%。武汉4个区域供应环比上涨,东西湖、黄陂供应环比上涨11%、9%。此外,重庆的九龙坡供应环比上涨16%。

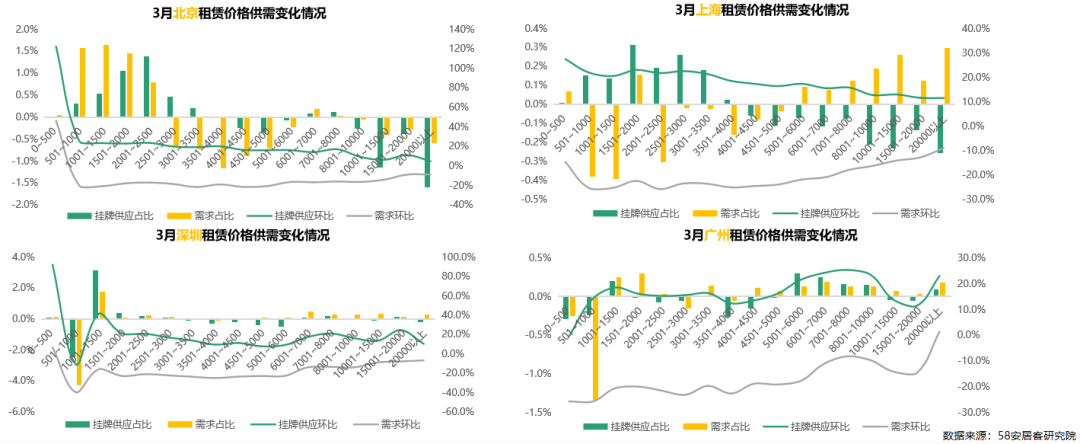

6.价格供需︱一线城市价格供应结构稳定,中低价格需求回落

从供需环比变化来看,本月一线城市供应仍保持小幅放量,但需环比均呈显著回升。供应方面,上海各价格段表现相对均衡,北京、深圳2500元/月/套以下房源供应环比涨幅均超过20%;广州本月5000~10000元/月/套房源供应环比上涨超过20%,中高价格供应转好。需求方面,一线城市整体需求热度均环比下降,5000元/月/套以上房源环比跌幅相对更少,在20%以内。

3月,从价格供需占比变化来看,北京、上海3500元/月/套供应占比上升了3.9%、1.2%;北京中低需求占比上升,而上海4500元/月/套以下中低需求占比下降1.2%。广州、深圳供应结构基本稳定,500~1000元/月/套需求占比分别下降4.3%、1.3%。

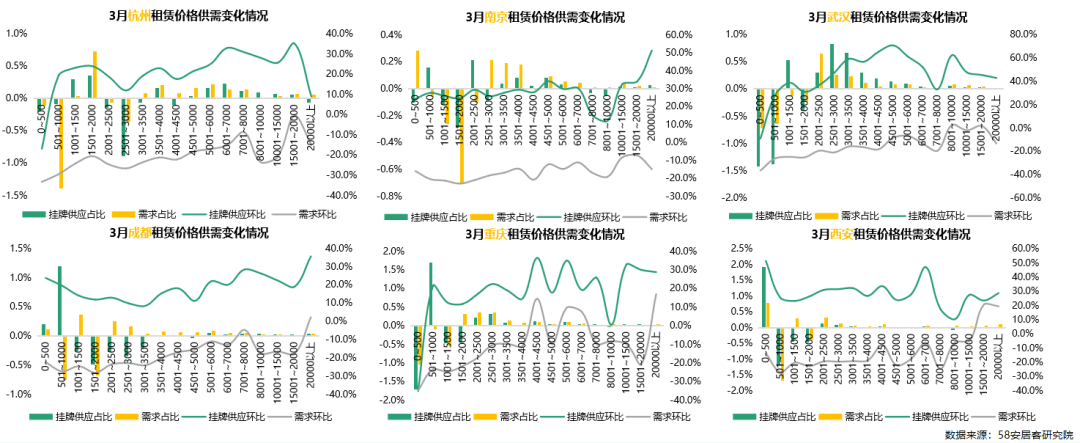

7.价格供需︱南京、武汉、西安供应小幅上升,中低价位需求下降

3月,从供需环比变化来看,南京、武汉、西安整体延续上月趋势,各价格供应环比均表现较好;需求方面,与上月相反,整体房源需求热度环比回升显著,尤其中低价位需求跌幅相对较大,2000元/月/套以下房源环比跌幅均超过20%。

从供需结构来看,二线城市整体供应价格稳定,而2000元/月/套以下房源需求占比下降。杭州、重庆1500元/月/套以下房源需求占比下降1.5%、1.7%,武汉2000元/月/套以下房源需求占比下降1.7%。同时,中高价格房源需求占比上升幅度有限。

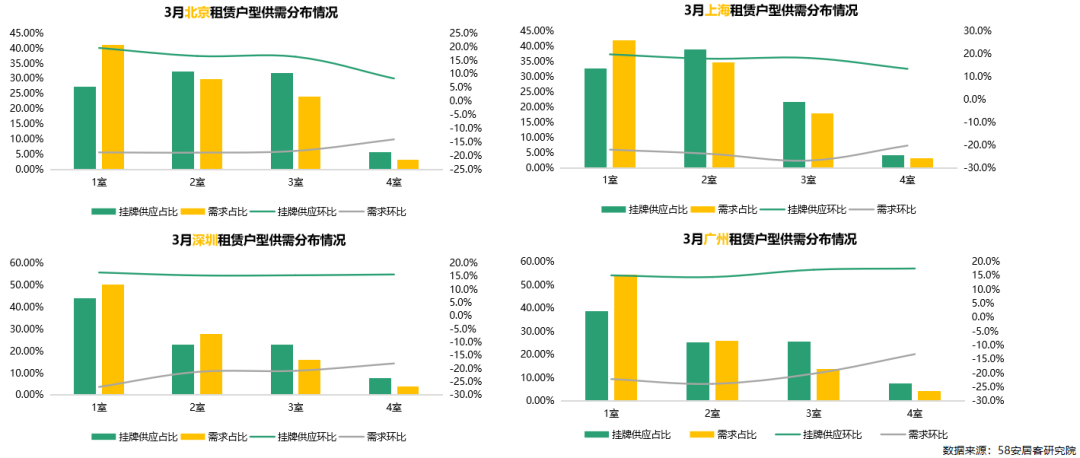

8.户型供需︱广深小户型需求下降,上海一室需求相对较好

3月,一线城市各类户型供需环比变化基本一致,供应环比上升15%-20%,而需求环比下降20%左右。

结合户型供需结构来看,上海、深圳、广州户型供需结构稳定,波动幅度在0.5%以内;而北京一室户型供应占比上升0.7%。需求方面,上海一室户型需求占比上升0.7%,三室户型需求占比下降0.8%;深圳一室需求占比下降2.1%,两室需求占比上升0.9%;广州一室和两室需求占比均下降,其中,两室需求占比下降0.7%。

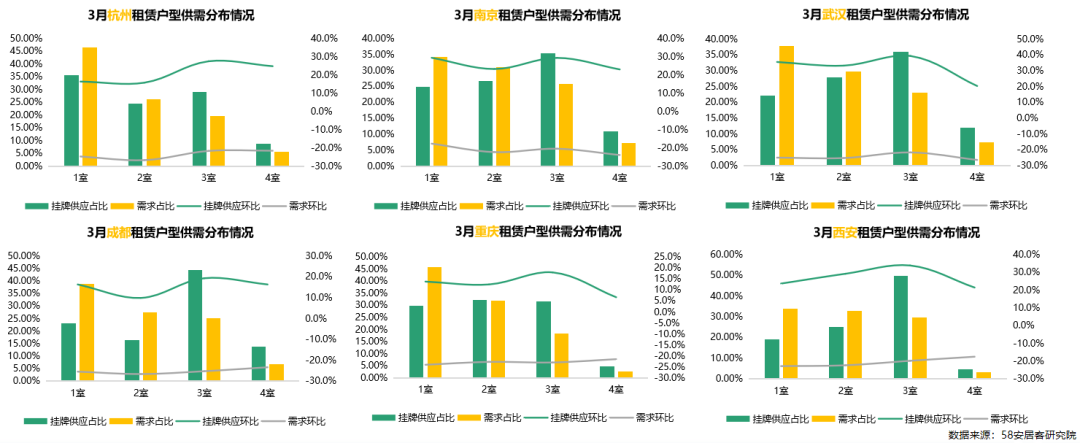

9.户型供需︱杭州、武汉、西安三室供需活跃

3月,二线各城市需求环比下降20%-30%,南京、武汉、西安户型供应环比表现较好。

各城市户型供需结构差异较大。杭州一室和两室户型供需占比均小幅下降,但三室供需占比分别上升1.7%、0.7%。南京一室供需占比上升0.5%、1.1%;但两室供需占比下降0.8%、0.8%。武汉和西安的一室和两室需求占比下降,但三室户型的供需占比均上升。其中,武汉三室户型供需占比上升1.4%、0.8%;西安三室户型供需占比上升1.5%、0.6%。

更多阅读: