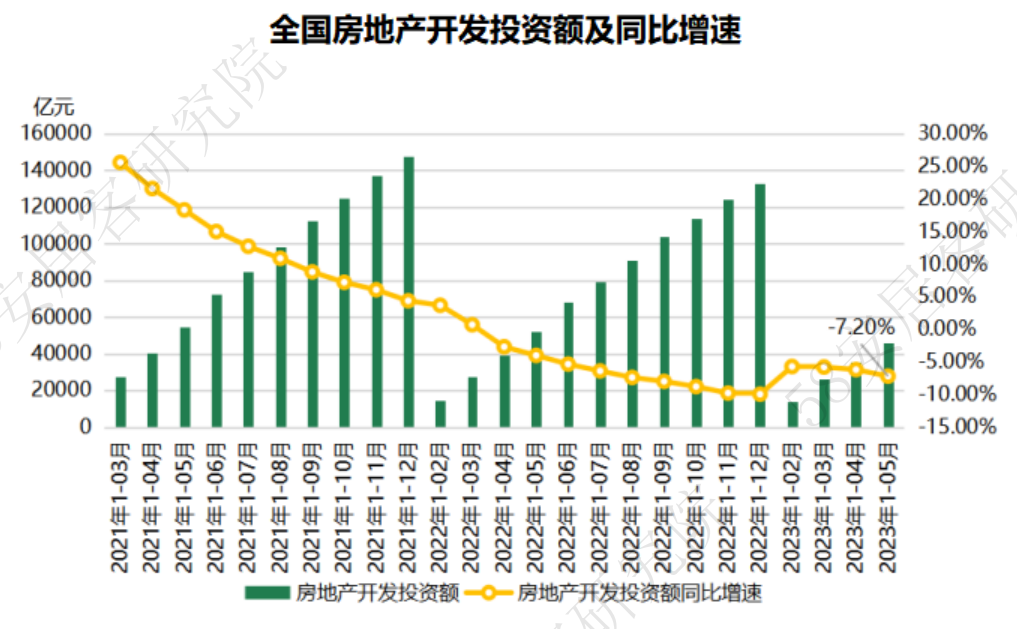

概述:2023年1-5月,全国房地产开发投资额和住宅开发投资额分别为45701亿元、34809亿元,同比降幅分别为7.2%和6.4%。开发投资数据在2月出现明显改善后,继续改善的动能不足,已连续三个月再次出现降幅扩大之势。

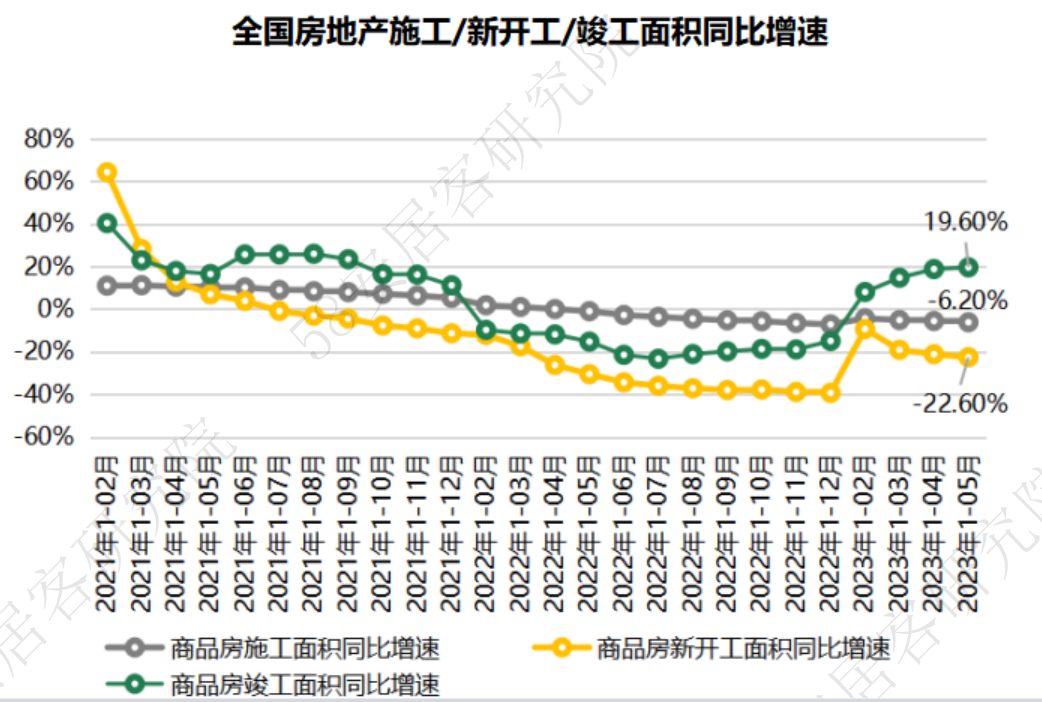

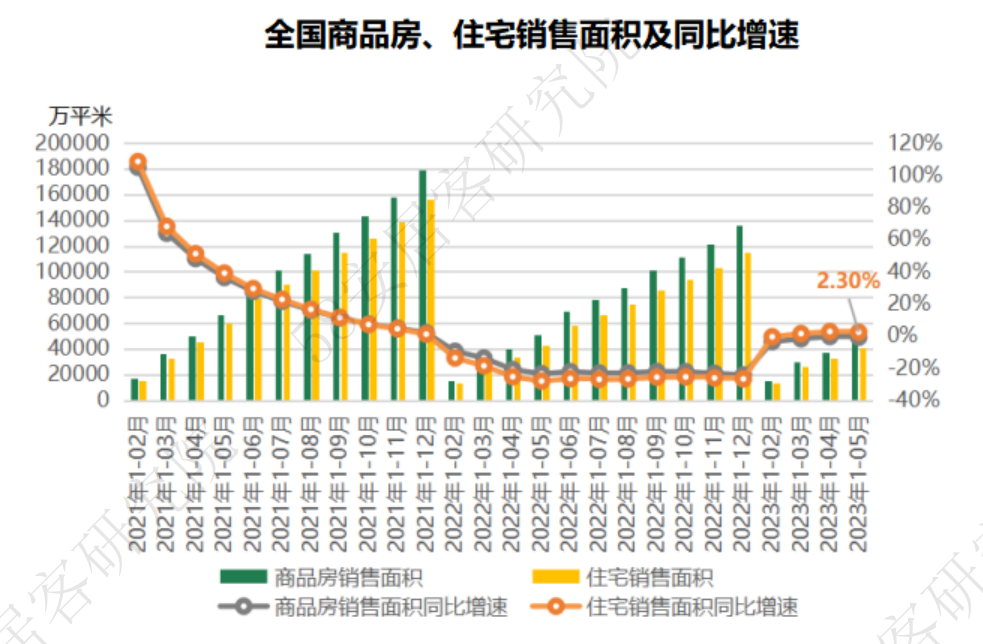

房屋施工、新开工面积都再次出现同比降幅扩大,而竣工端持续改善;同时,楼市复苏动能不足,房屋销售面积增长乏力;房企到位资金仍然依靠一季度的销售回暖带来的首付及个人贷款按揭来支撑。

开发投资数据持续恶化,在各类经济刺激计划下,经济反弹效果不佳,房企扩张能力弱和销售端未能有大幅提振有关。在降息预期强烈的当下,楼市重磅刺激政策也箭在弦上。

一、开发投资数据已连续三个月降幅扩大

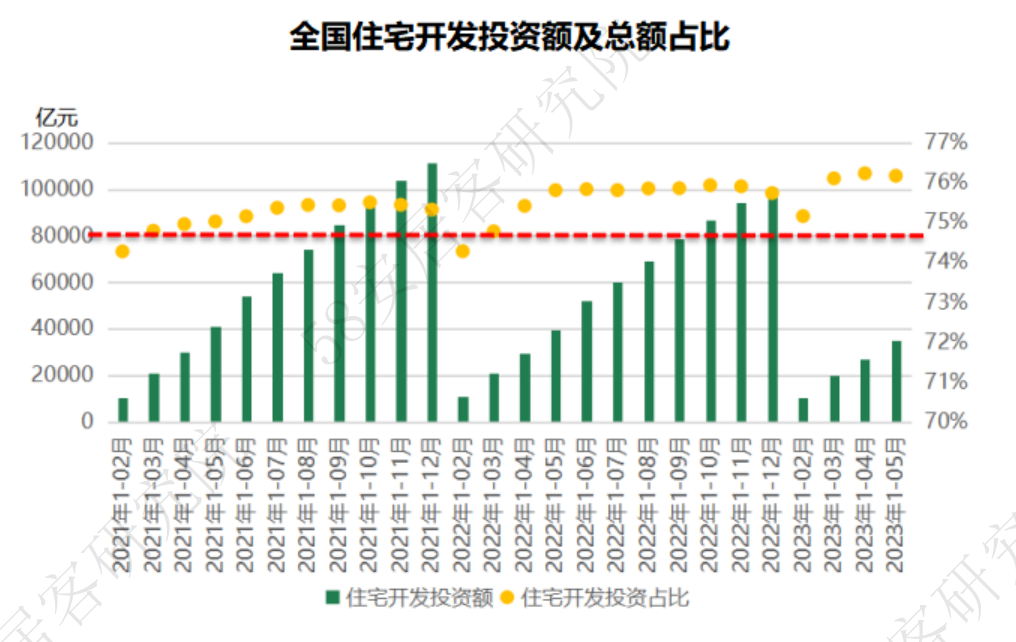

2023年1-5月,全国房地产开发投资额和住宅开发投资额分别为45701亿元、34809亿元,同比降幅分别为7.2%和6.4%。住宅开发投资额占到全部房地产开发投资的76.17%,较去年同期略高,住宅投资依旧是整个行业的重点。

开发投资数据在2月出现明显改善后,继续改善的动能不足,已连续三个月再次出现降幅扩大之势,本月同比降幅较上月扩大1个百分点,住宅投资数据降幅则扩大1.5个百分点。

开发投资数据持续恶化,在各类经济刺激计划下,经济反弹效果不佳,房企扩张能力弱和销售端未能有大幅提振有关。6月13日,为维护银行体系流动性合理充裕,央行以利率招标方式开展了20亿元逆回购操作,中标利率1.90%,下降10个基点。这也就意味着,15号的MLF与20号的LPR大概率将跟随下调,下一波重磅刺激政策箭在弦上。

二、竣工面积同比提速,而新开工复苏还有待时日

2023年1-5月全国房屋新开工面积39723万平米,同比下降22.6%,降幅在上个月扩大1.4个百分点;全国房屋施工面积为779506万平米,同比下滑6.2%,降幅扩大0.6个百分点;但竣工端继续回暖,1-5月房屋竣工面积为27826万平米,同比上扬19.6%,住宅竣工面积为20194万平米,同比上扬19%。

新开工面积又出现收窄,主要是受两方面影响:一是去年房企拿地意愿偏弱,土地储备不足;二是商品房销售恢复并非全国普遍现象,全国冷热不均,一线和热点二线城市的销售回暖,且并没有预想中的持续性,对全国市场的拉动能力有限。

而一个完整复苏遵从“销售回暖——房企销售回款增长及库存下降——融资环境持续放松、供给主体现金流恢复——房企加大投资意愿带动投资回升——新开工复苏”的路径演绎。因此,新开工复苏还有很长的一段路要走。

相对于扩张拿地,大部分房企则将资金投入建设,积极“保交楼”,保障消费者权益,因此房屋竣工面积同比增速加快。

三、楼市复苏趋势不稳固,中部地块拖累全国市场

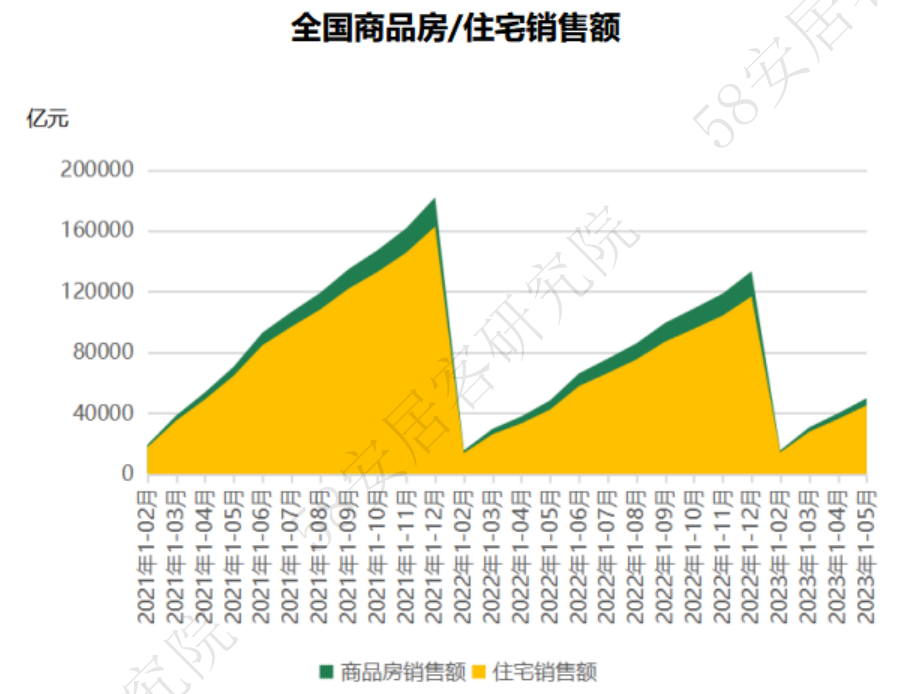

2023年1-5月,全国商品房销售面积46440万平米,同比仅下滑0.9%,其中住宅销售面积占到88%,为40663万平米,同比上扬2.3%。1-5月商品房销售金额49787亿元,同比上扬3%,而住宅销售金额为45132亿元,同比上扬6.65%,均较上个月的上扬幅度出现明显回落,销售提升动能出现不足。

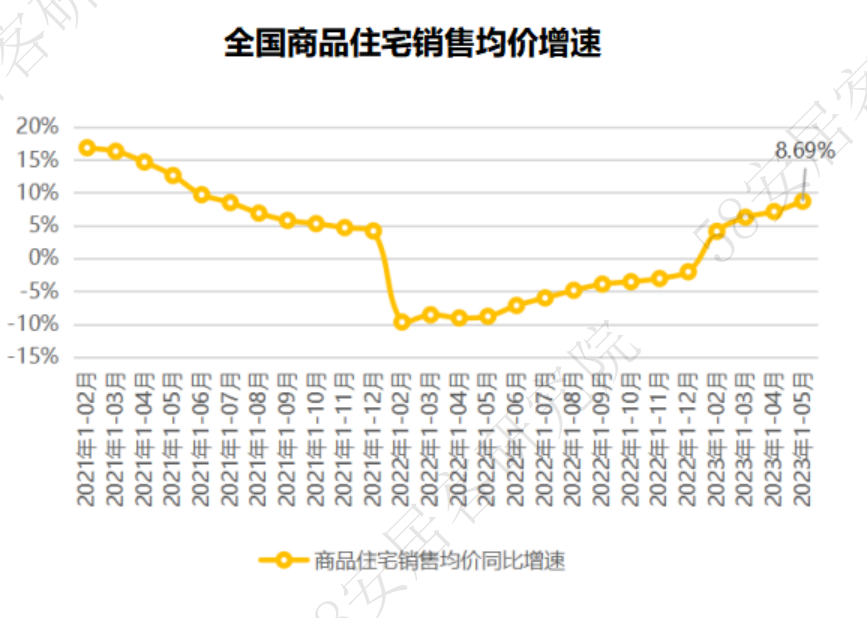

按照1-5月的销售金额和销售面积计算,全国商品住宅均价为11099元/平米,涨幅为8.69%,同比增幅继续扩大1.5个百分点。

58安居客研究院分析师许之静指出,1-5月全国商品房销售面积同比增速为-0.9%,降幅较1-4月份有轻微扩大。从区域上看,主要受中部和西部地块拖累,而从销售额上看,除中部地区外,其余区域都已出现明显回升,其中,东部地区1-5月商品房销售额为30326亿元,占全国6成份额,同比增幅也达14.9%,而中部地区的销售额则下滑4.2%。从房价上看,均价的同比上扬也是因为东部地区成交占比拉动,而不能简单地认为是房价上涨。

四、房企到位资金的改善仍需销售端来承接

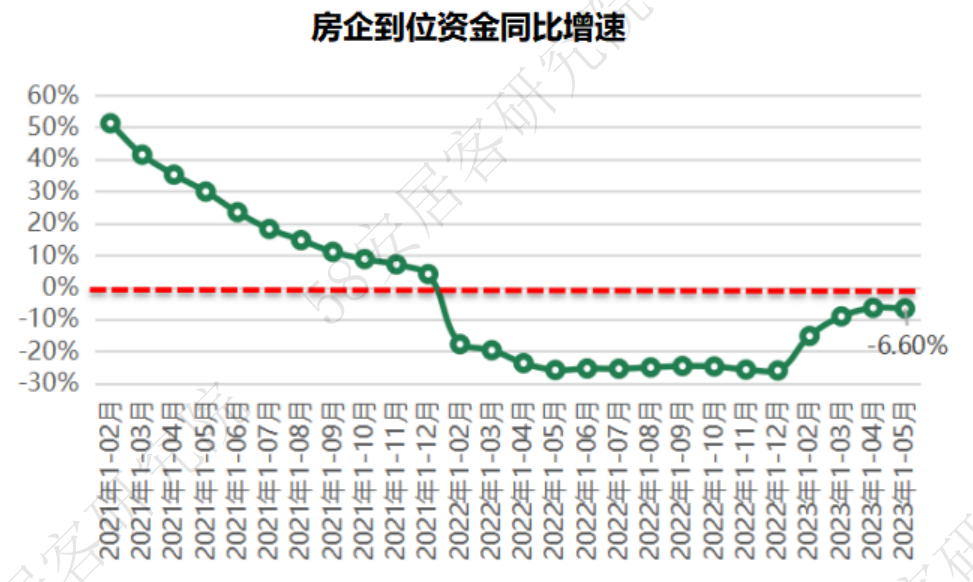

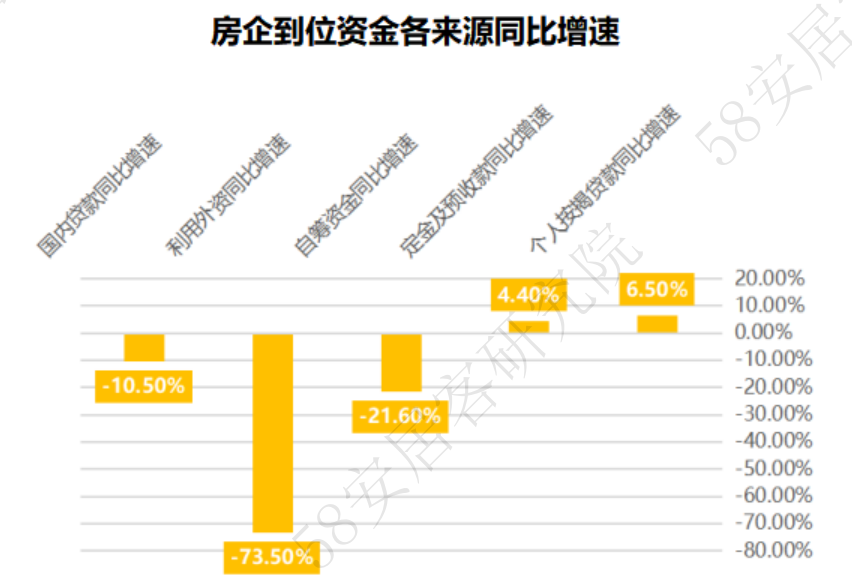

2023年1-5月,全国房企到位资金55958亿元,同比降幅6.6%,较上个月扩大0.2个百分点。从资金来源上看,国内贷款同比降幅10.5%,降幅较之前扩大0.4个百分点;值得注意的是,受到一季度销售回暖影响,定金及预收款,个人按揭贷款在连续13个月的负增长后,已连续两个月出现同比转正,本月增幅分别为4.4%和6.5%,哟其实个人按揭贷款同比增幅较上个月扩大有4个百分点。

58安居客研究院分析师许之静指出,当前房企到位资金的降幅较今年一季度明显收窄,但仍处于震荡期,占比3成的自筹资金降幅依旧处于高位,国内贷款同比增幅也非常有限,房企资金的归拢依旧需要销售端的承接。

更多阅读: