概述:2023年1-7月,全国房地产开发投资额和住宅开发投资额分别为67717亿元、51485亿元,同比降幅分别为8.5%和7.6%。开发投资数据已连续5个月出现降幅扩大的态势。

房屋施工、新开工面积都再次出现同比降幅扩大,但在“保交楼”政策下竣工端持续改善;同时,在6月房企营销活动刺激下的一波行情后,7月销售面积骤降,楼市复苏动能不足,由此带来房企到位资金降幅再度扩大。

目前房地产市场总体处于调整阶段,随着市场调整机制逐步发挥作用,及8月份后,各城市根据自身情况,积极响应中央精神,进一步落实降低首付比例、利率、取消认房又认贷,换房契税减免等政策,同时叠加8月20日大概率的降息政策,期待市场会有所转向。

一、开发投资数据已连续5个月降幅扩大

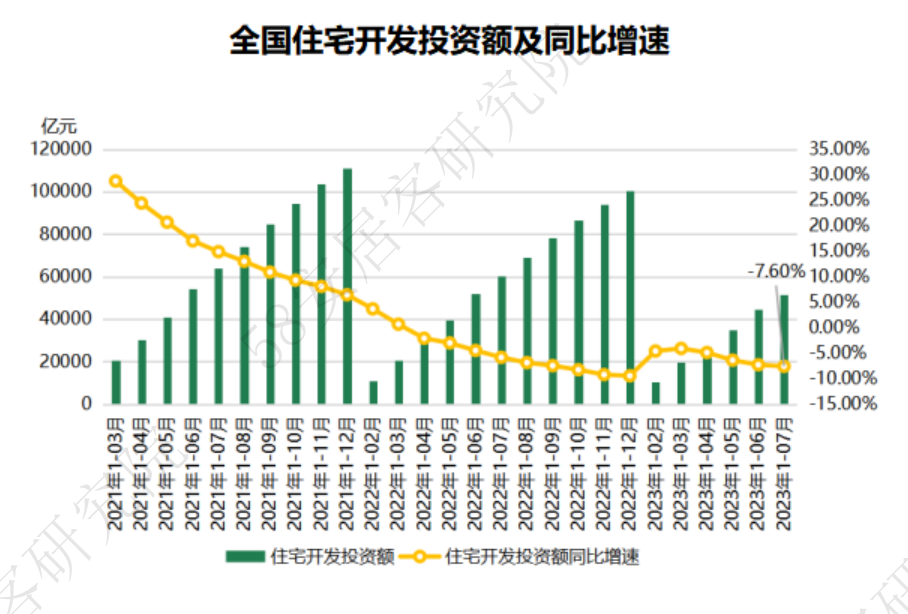

2023年1-7月,全国房地产开发投资额和住宅开发投资额分别为67717亿元、51485亿元,同比降幅分别为8.5%和7.6%。住宅开发投资额占到全部房地产开发投资的76.3%,维持在高位。

但开发投资数据已连续5个月出现降幅扩大的态势,本月同比降幅较上月扩大0.6个百分点,住宅投资数据降幅则扩大0.3个百分点。

8月15日,作为中期政策利率的1年期MLF利率下调15个基点,同时短期政策利率的7天逆回购利率下调10个基点。央行实现三个月内两度降息,主要源于经济修复的内生动力还不强、有效需求仍不足,楼市投资、消费动能不足,金融数据偏低。预计8月20日新公布的LPR将跟随下调,助于降低企业和房贷利率,促进房地产复苏回暖。

二、唯有竣工端保持回暖

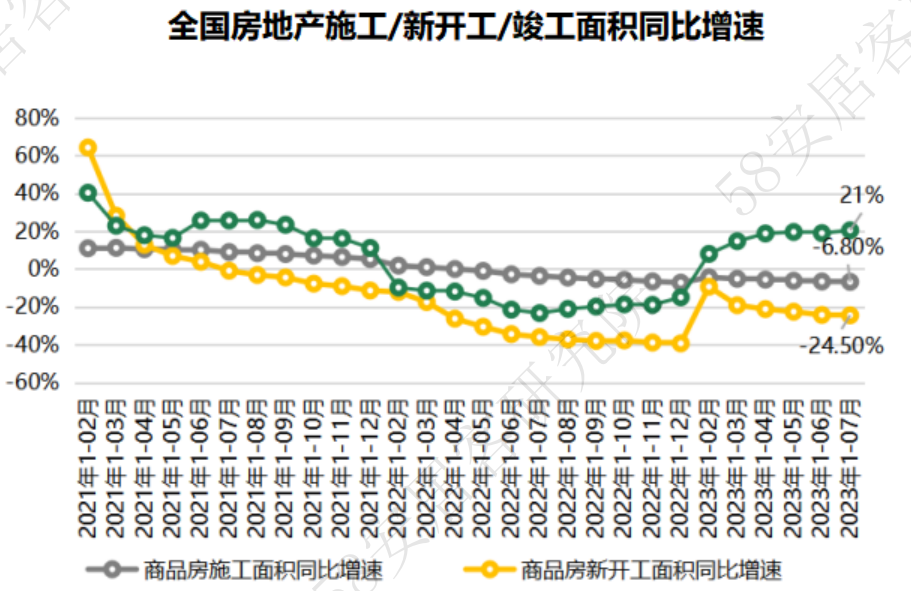

2023年1-7月全国房屋新开工面积56969万平米,同比下降24.5%,降幅比上个月扩大0.2个百分点;全国房屋施工面积为799682万平米,同比下滑6.8%,降幅扩大0.2个百分点;但竣工端保持回暖态势,1-7月房屋竣工面积为38405万平米,同比上扬21%,住宅竣工面积为27954万平米,同比上扬20.8%。

今年以来,在‘保交楼、保民生、保稳定’的目标指引下,各地加快推进保交楼,保交楼专项借款、保交楼贷款支持计划等政策工具发挥成效。新房竣工面积今年以来保持近20%的同比增长。

三、全国商品房销售额增速由正转负

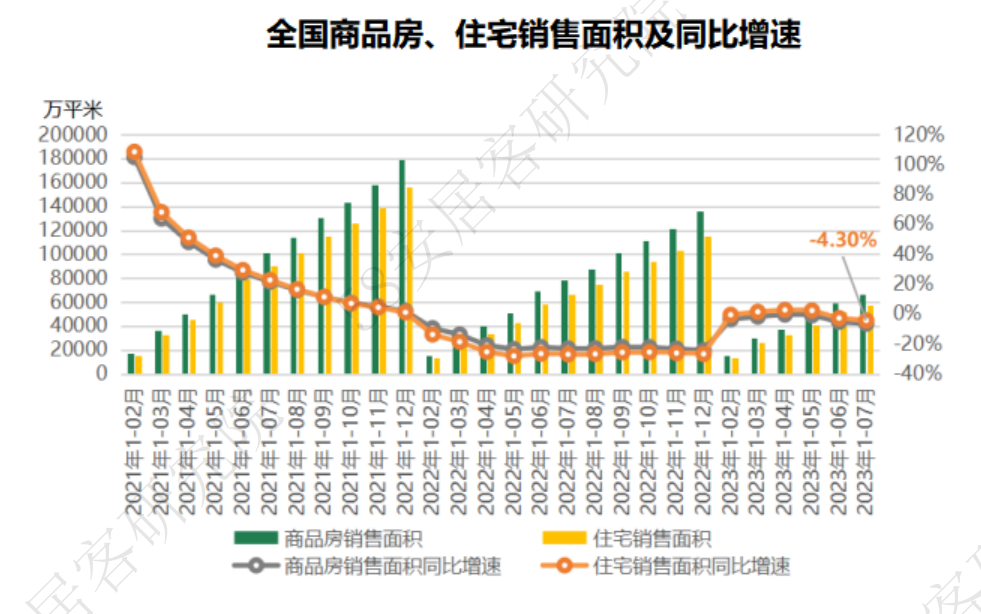

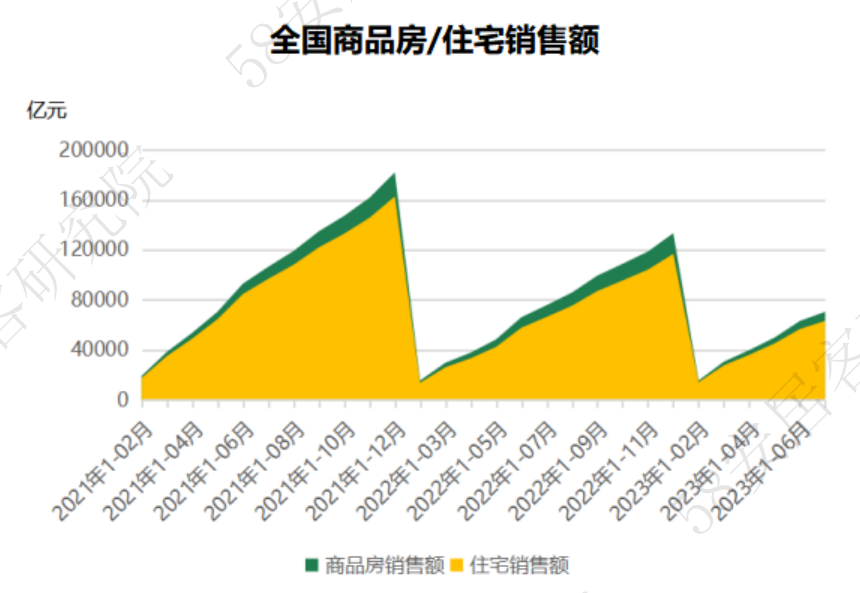

2023年1-7月,全国商品房销售面积66563万平米,同比下滑6.5%,其中住宅销售面积占到87%,为57623万平米,同比下滑4.3%。1-7月商品房销售金额70450亿元,同比下滑1.5%,而住宅销售金额为63184亿元,同比仅上扬0.7%。

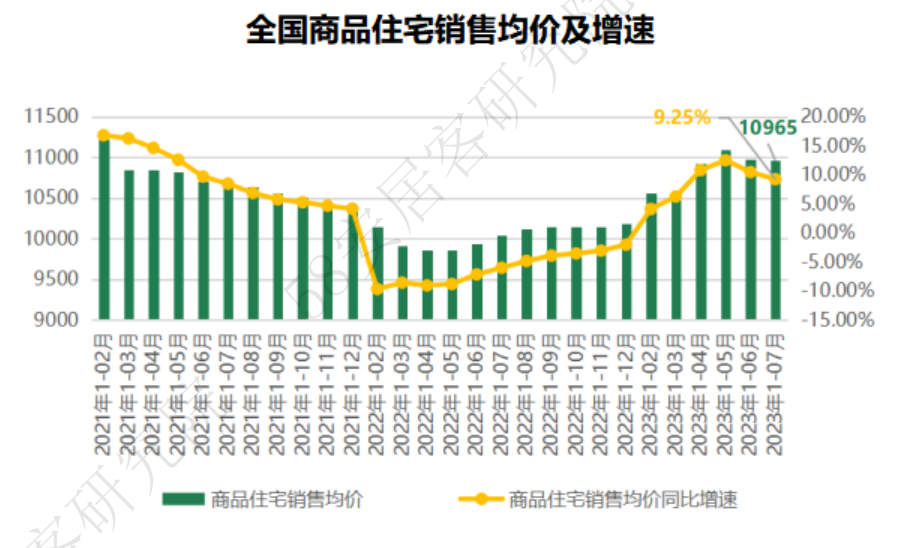

按照1-7月的销售金额和销售面积计算,全国商品住宅均价为10965元/平米,涨幅为9.25%,涨幅较上个月收窄1个百分点。

从区域上看,商品房销售面积主要受中部和西部地块拖累;从销售额上看,除东部地区外,其余区域都已出现明显回落。同时,东部地区销售额占到全国6成比重,因而对房价起到支撑作用。

进入下半年,楼市销售并没有在政策组合拳下继续出现上扬,而是在6月的基础下大幅下探,7月单月全国住宅销售面积仅6031万平米,环比下滑45%,同比下滑25%。一是由于7月下旬中央政治局会议即将召开,新房市场往往选择“静观其变”,土地市场亦如此。同时,在结束6月份冲刺业绩后,随着各项优惠政策收回也会使销售情况有所减弱。

预计进入8月后,各地将根据城市自身情况,积极响应中央精神,进一步落实降低首付比例、利率、取消认房又认贷,换房契税减免等政策。当前已有一些城市跟进优化政策,期待叠加8月20日大概率的降息政策,市场会有所转向。

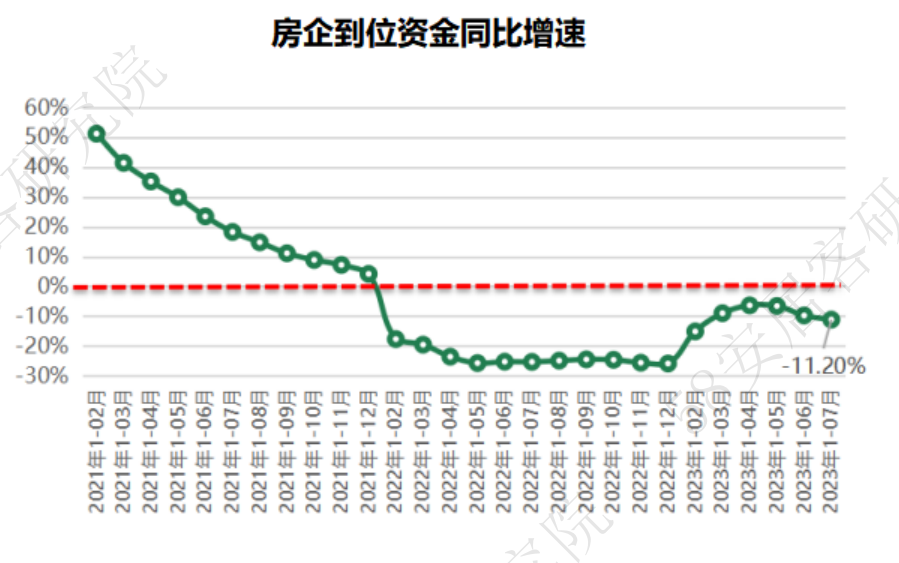

四、房企到位资金受销售回款影响巨大

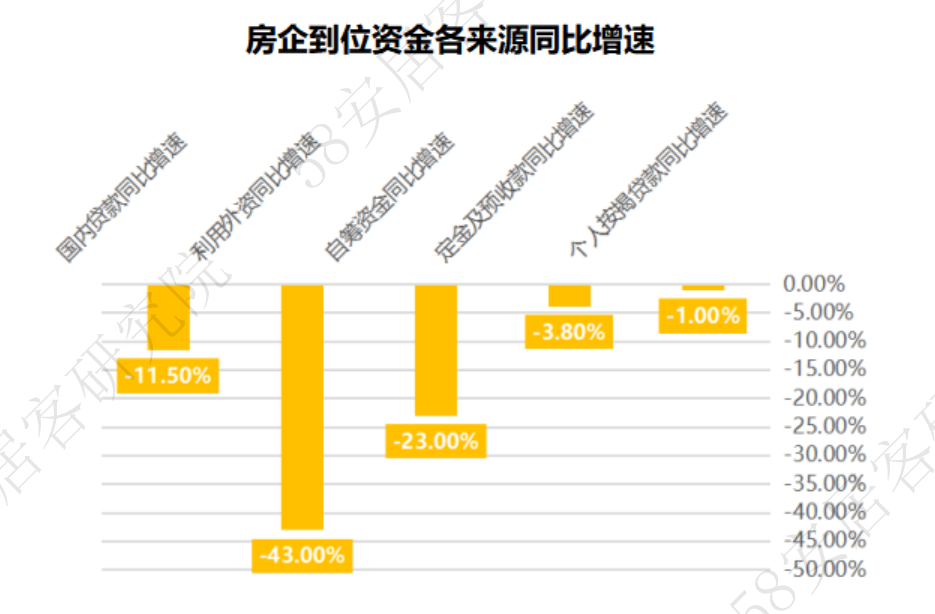

2023年1-7月,全国房企到位资金78217亿元,同比降幅11.2%,较上个月扩大1.4个百分点。从资金来源上看,国内贷款同比降幅11.5%,降幅较之前扩大0.4个百分点,自筹资金同比降幅23%,降幅较之前收窄0.4个百分点;定金及预收款,本月则继续同比下滑,下滑幅度达3.8%,个人按揭贷款同比增速也由正转负。

目前房地产市场总体处于调整阶段,随着市场调整机制逐步发挥作用,房地产市场政策调整优化,房企风险有望逐步得到化解。同时,随着对刚需、改善型购房的政策利好刺激,居民住房消费和房企投资意愿有望逐步改善。

更多阅读: