今年上半年,上海遭遇疫情的冲击,社会经济活动受到了一定程度的影响。尤其,住房租赁这种与人口流动性紧密相关的社会活动,二季度供需活跃度大幅下降。随着6月上海全面恢复正常生活节奏,租赁市场短期内供需爆发、租金上涨的市场声音不断。经过了近两个月的市场消化周期,租赁市场发生了哪些变化?

让我们通过58安居客租赁市场监测数据的跟踪,来了解一下最新的市场变化,以及关于上海租赁市场的几点认知。

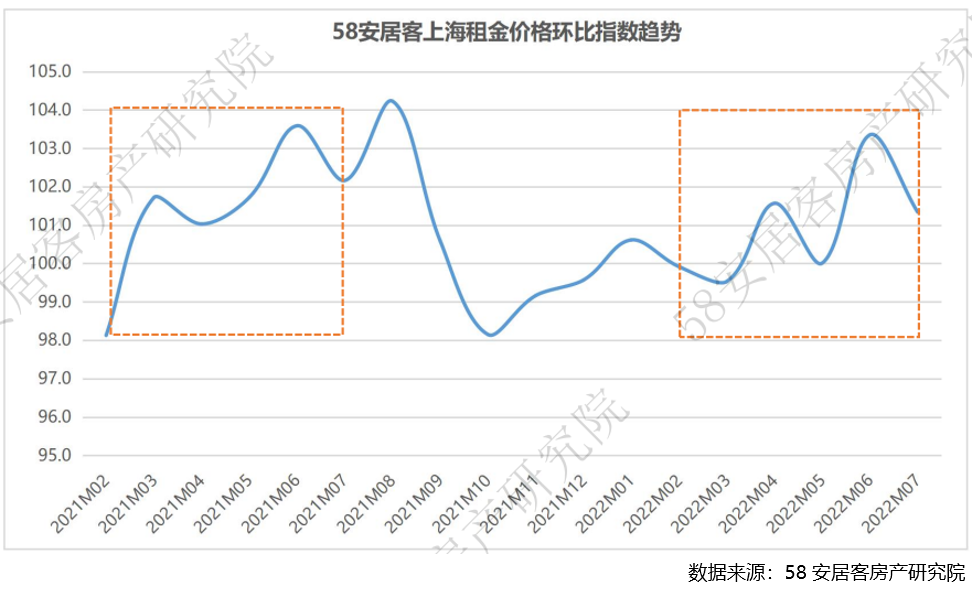

认知一:疫情并未阻碍上海租赁市场的回暖

根据58 安居客上海租金价格环比指数显示,租赁市场在经历了去年三季度的回落之后,于四季度开启逐步回暖的趋势。自2021年10月开始,上海住房租赁价格环比指数开启上升趋势。今年春节后,由于节后工作变动、外来务工人员回流等租赁需求的释放,市场3月开始回暖,4月租金价格环比指数呈小幅上升。但受到突如其来的疫情影响,5月租金价格环比指数回落。

值得注意的一点,由于疫情对城市人口流动性的限制,导致二季度供需双方活跃度大幅下降。房东受疫情影响,大部分挂牌、调价等活动阶段性受限。同时,租房、换租等需求也基本延后。因此,疫情期间新增挂牌量的大幅下降,与正常情况下市场供需失衡导致的供应收缩、租金下降有所不同。二季度上海的租赁需求也并非完全消失,而是在周期上延后。因此,可以看到疫情期间租金价格环比指数回落有限。同时,在6月上海恢复正常生活节奏后,租赁需求集中性释放,导致租金价格环比指数显著上升。

通过与2021年上半年上海市场月度租金价格指数走势对比来看,今年上半年租赁市场虽然受到外部疫情因素干扰,但两段周期内市场价格指数趋势表现基本一致。因此,对租赁价格起决定作用的仍是市场供需因素,价格是对市场供需最好的反应。虽然上半年上海租赁市场受到疫情阶段性影响较大,但并未阻碍租赁市场整体向上的回暖趋势。

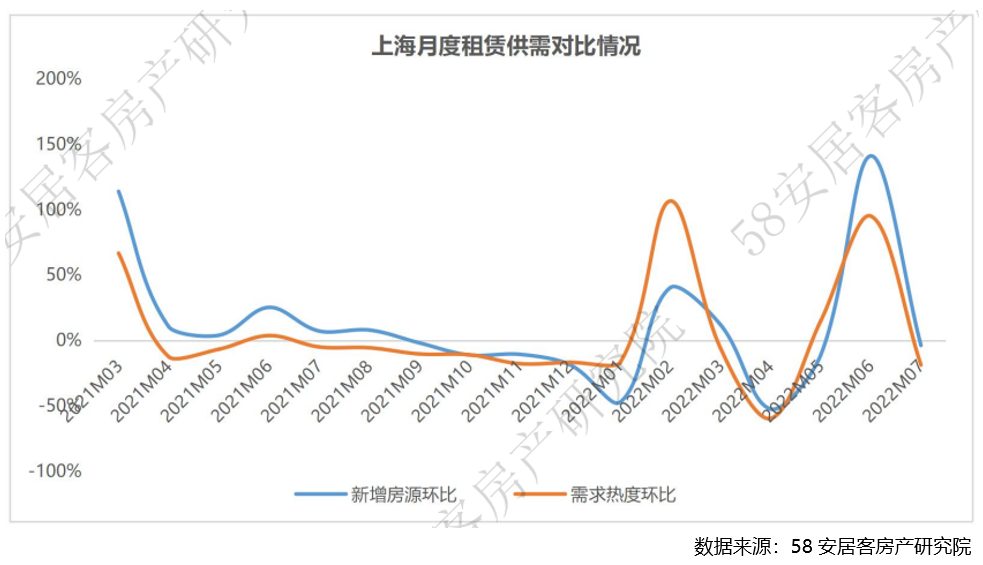

认知二:疫情后租赁需求的恢复好于去年同期

通过与2021年上海租赁市场的供需表现进行对比,今年上半年,尤其疫情后租赁需求的表现好于去年同期。受疫情的影响,今年上半年上海租赁市场的供需波动幅度较去年同期更大。由于农历新年的周期差异,今年租赁市场的供应和需求数据自2月开始回升,需求热度的恢复整体好与去年同期,但挂牌供应表现则弱于同年同期。因此,3月市场挂牌租金价格有所回升。

4月,在疫情持续发酵的影响下,租赁供需环比分别下降52%、60%。5月,市场虽然仍受疫情影响,租赁挂牌供应环比持续下滑;但随着疫情影响逐步进入中后期,在外出受限的情况下,部分租房需求提前通过线上反应,需求热度环比开始回升。

整体分析来看,今年由于疫情导致长时间居家,激发了部分换租、改善租房体验的需求。通过中介门店访谈调研发现,部分合租需求转向整租,对户型、社区环境及区域调整的需求有所增加,租赁需求结构的变化导致活跃度得到一定提升。

通过58安居客租赁市场监测数据显示,疫情后各价格段需求占比呈现显著变化,一方面,2000元/套/月以下低价位的需求占比下降约6%。另一方面,2001~15000元/套/月区间需求占比整体均呈上升,尤其,3001~3500元/套/月以及5001~6000元/套/月区间的需求上升相对更显著。从数据层面来看,低价格需求减少,而中高价位需求上升。这一趋势与部分合租需求转向整租,改善租房体验需求的增加相对应。

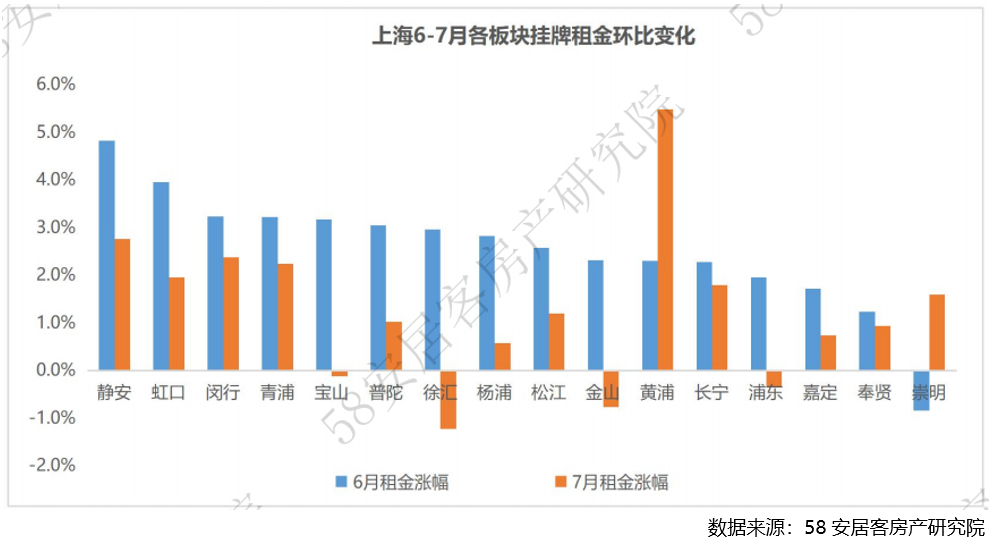

认知三:核心区外,闵行、青浦挂牌价格表现较强

根据58安居客租赁市场监测数据显示,在6月市场恢复正常后,各区域挂牌租金价格均有不同程度上涨。静安、虹口等核心区域挂牌套均租金上涨显著。此外,闵行和青浦挂牌价格表现较强。

值得关注的一点,在6月租赁需求集中爆发后,随着挂牌供应量的释放,部分核心区域7月环比挂牌价格出现回落。但黄浦、静安、虹口、闵行和青浦等区域7月挂牌价格环比仍保持上涨趋势,挂牌价格表现较强。从区域分布来看,既有静安、黄浦和虹口等核心区域,也有人口聚集的近郊区域。价格趋势的背后反应出区域市场供需的强弱。

究其原因,一方面,由于部分区域租赁挂牌供应量相对较小,如6月黄浦、静安、虹口、青浦等租赁挂牌供应占比分别为1.9%、3.3%、2%、3.9%。在阶段性需求集中释放的情况下,区域租金对于需求边际变化的敏感性更强。另一方面,闵行区虽然挂牌供应占比超10%,但区域内人口规模大,非户籍人口及新上海人占比较高,市场活跃度较高,租赁房源去化较快。

同时,由于疫情期间,各区域生活配套的差异,导致了生活便利性的差异体验,使得疫情后部分租房需求向配套更完善的区域转移。疫情期间居家办公,凸显了部分租赁体验的痛点,也促使部分合租需求在租金可承受范围内转向整租,在一定程度上增加了市场需求。

此外,在整体表现较强的闵行和青浦区域内,各商圈板块挂牌租金表现差异也较大。整体而言,区域内核心板块,配套更完善的区域租金上涨更显著。如闵行区内莘庄和七莘路板块,生活配套丰富,地铁交通便捷,6月和7月挂牌价格环比持续显著上涨。青浦区内,青浦新城和赵巷板块连续两个月挂牌租金表现较强。

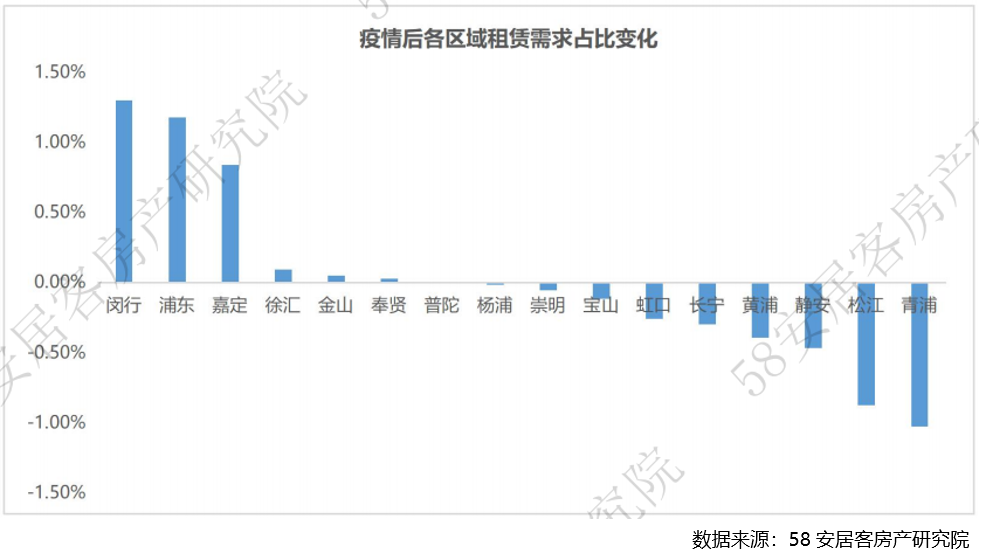

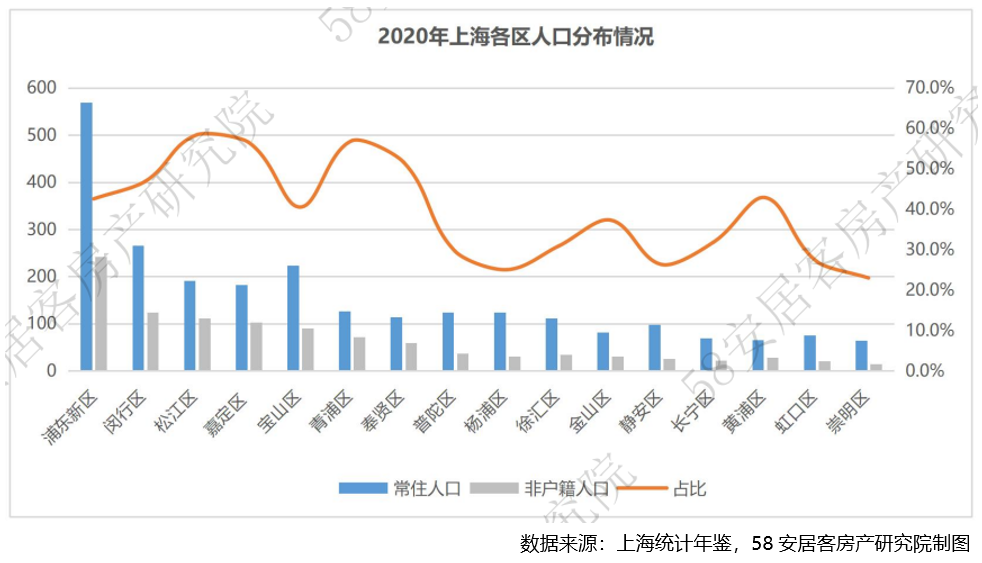

认知四:疫情后,闵行、浦东和嘉定租赁需求增加更显著

根据58安居客租赁市场监测数据显示,疫情后,闵行、浦东和嘉定区域的租赁需求占比增加更显著。结合7月各区域的租赁供需占比分布情况来看,浦东、闵行和嘉定分布位列前三,区域供应占比分别为25.1%、14.4%、8.4%,区域租赁需求占比分别为27%、12.7%、10.4%。

整体分析而言,一方面,由于浦东、闵行和嘉定的区域广,可用于租赁的存量资源较多,在上海整体的租赁供应中占比较高,能够满足更多的租赁需求。结合7月各区域价格需求分布来看,浦东、闵行和嘉定区域2001~3000元/套/月区间的需求占比分别达到19.2%、23.1%、23%,中等价格的需求量相对较大。另一方面,这几个区域内非户籍人口规模较大,且近年来区域非户籍人口呈净流入状态,租赁需求更活跃。

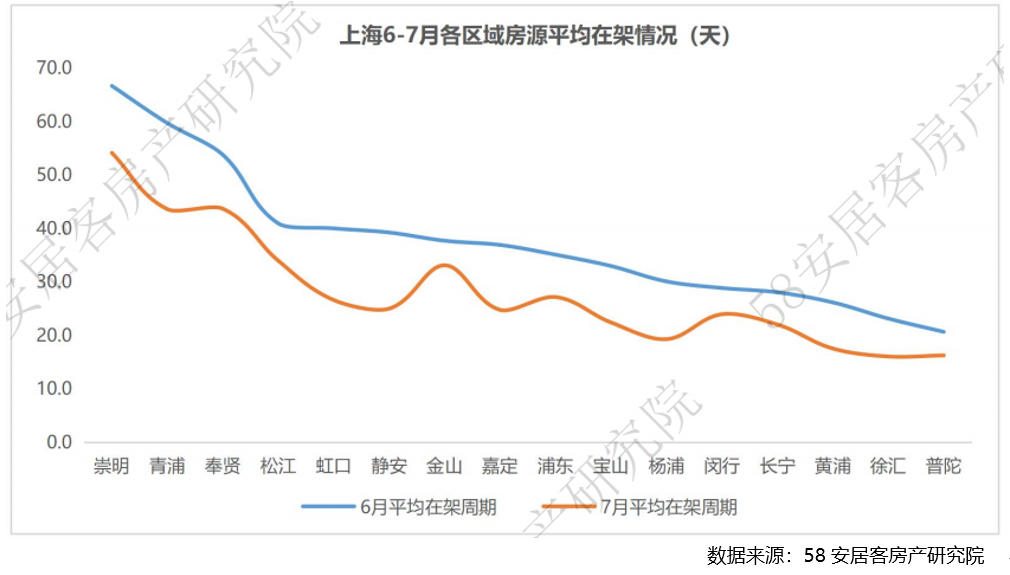

认知五:一房需求最旺盛,普陀、徐汇、黄浦出租最快

根据58安居客租赁市场监测数据显示,6月安居客网站上海租赁房源的平均在架时间约35天,疫情恢复后环比下降约35%。7月,安居客网站上海整体租赁房源的平均在架时间环比下降25%。从线上数据反馈来看,房源出租速度有所加快。各区域间对比来看,普陀、徐汇、黄浦、长宁、闵行及杨浦,租赁房源的在架时间较短,低于整体月度平均周期,反应出区域租赁市场的活跃度较高。

结合7月租赁需求数据分析,一房需求最旺盛。黄浦区一房的需求占比最高,达到54%。普陀、徐汇、长宁及闵行,一房需求占比基本为45%左右,其次,两房的需求占比在35%-40%之间。

小结:

上半年,在疫情的突发扰动下,上海租赁市场的阶段性波动幅度加大。通过58安居客租赁市场监测数据反馈,整体来看,上海租赁市场的韧性相对较强。由于城市经济基本面和稳定性较好,人口的支撑力度较强,市场的活跃度恢复情况较好。在上半年一线城市中,上海租赁市场的表现相对较好。

同时,值得注意的一点,在城市整体数据反馈相对较好的情况下,市场也呈现出结构性分化,不同区域、板块商圈的租赁供需差异较大,我们仍需更客观、理性、细致的观察市场的波动和变化。

更多阅读: