1、 报告摘要

圈层有分化,一圈层热度更高;新房需求偏改善,二手房需求偏刚需

Ø 城市背景和政策:人口持续流入叠加楼市政策支持,推动成都房地产市场稳步复苏。

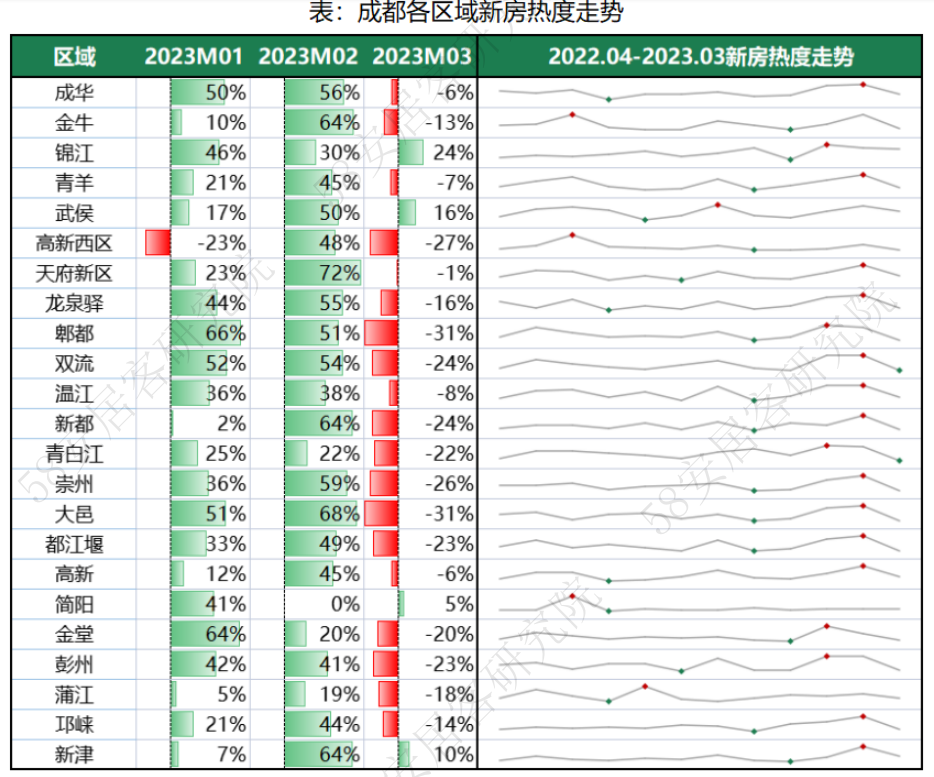

Ø 新房市场:3月新房热度有所回落,仍处于高位。一圈层供应量较大使得客户需求热度提升,2月以来120㎡以上的新房产品热度居高不下。3月份各区域热度回落较为明显,热度仍在上升的主要是一圈层的锦江和武侯区。

Ø 二手房市场:新增上架房源在2月环比增长超160%,随着成交规模的上升,3月总在架量有所回落。一圈层二手房找房热度占比提升明显,主要受置换、学区房、刚需入市等因素影响。户型上,一季度前两个月3室及以下的刚需房源热度涨幅较大,进入3月,改善型二手房热度也有较大幅度提升。

Ø 房产经纪:经纪门店和经纪人2月和3月保持增长,单店经纪人数量大增但,单个经纪人挂牌房源量基本保持稳定,从业人员间的竞争态势不变。一圈层的武侯和高新西区、二圈层的青白江、三圈层的简阳经纪门店涨幅最大。一、二圈层13个区域房产经纪人2、3月份均保持上涨,其中,高新西区和青白江涨幅最大。

2、 城市背景和政策

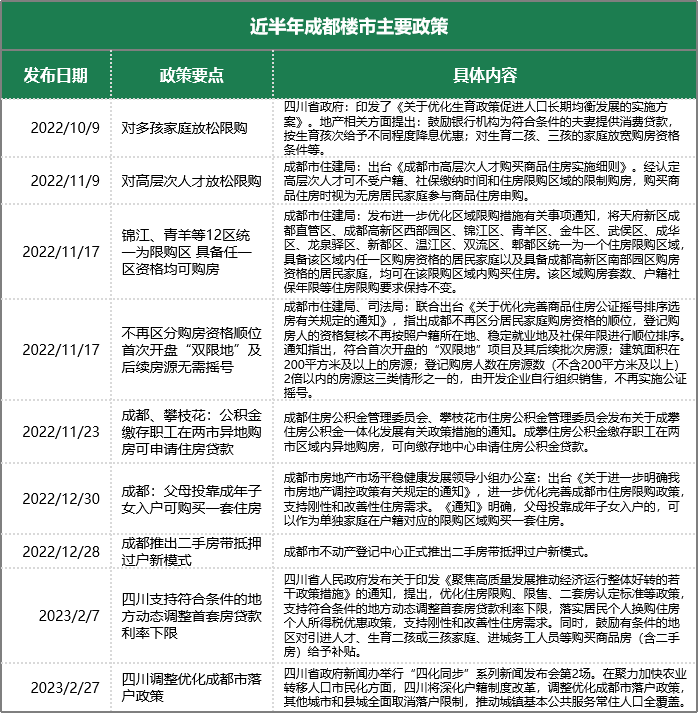

近半年来,成都持续出台楼市放松政策,包括对多孩家庭、对高层次人才、父母投靠子女等人群放松限购条件,调整限购区域,将一二圈层12个区统一为一个限购区域,有户口或12个月社保即可购房,不在区分购房资格顺位,动态调整首套房贷款利率等,此外也有消息反映,二套房首付比例也有下调的趋势,总体来看,成都目前的购房环境处于近年来最为宽松的时刻,这吸引了大量市内、省内和周边其他城市客户入市。

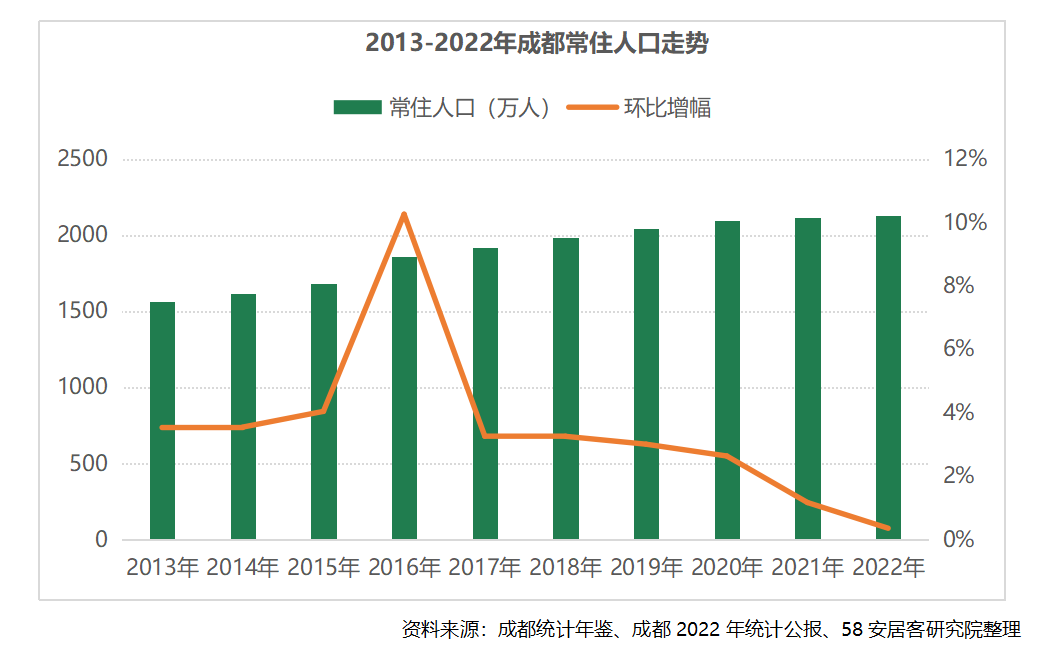

结合城市基本面来看,2022年,成都总人口已突破2100万。2018年到2021年间,常住人口流入超过130万人。基本面持续向好叠加楼市政策支持,前期受疫情影响积压的需求在今年一季度开始得到集中释放,推动成都市场稳步复苏。

3、 新房市场

3.1全市新房项目在售数量及热度走势

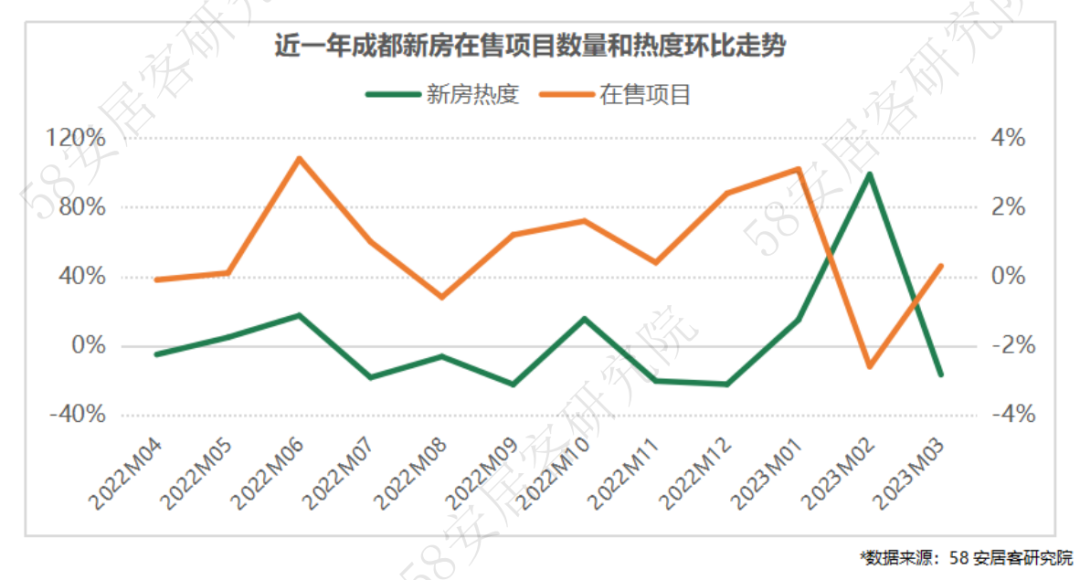

从2022年9月起到2023年1月,成都新房在售数量保持增长,2月可见看房热度增长近100%,市场热度和成交量的上升使得2月在售数量下降,到3月在售项目数量复又增加,同时可见热度环比略降,但对比前期仍保持了相对较高的热度。

3.2各区域新房项目在售数量及热度走势

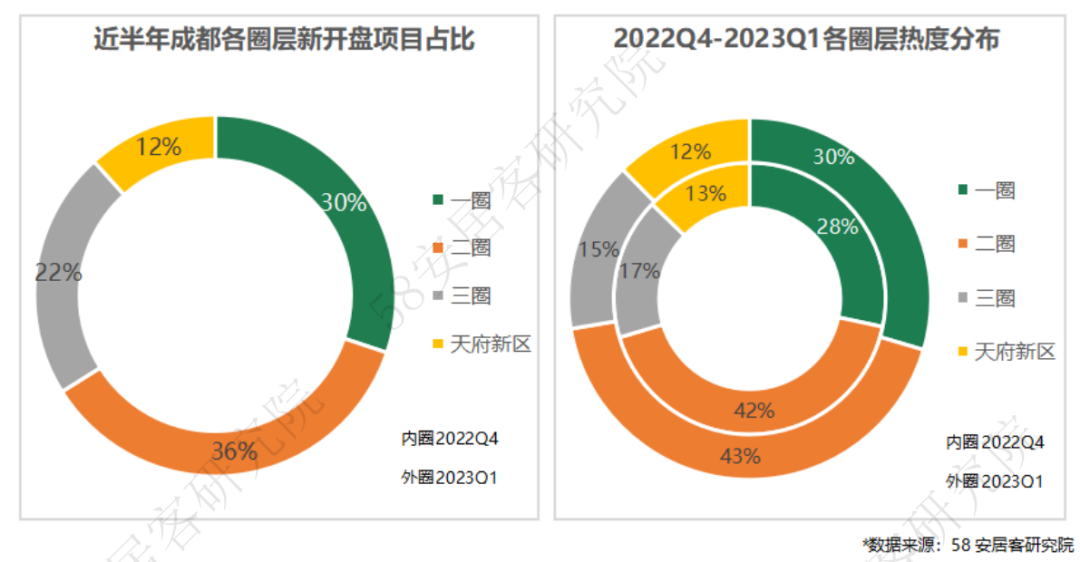

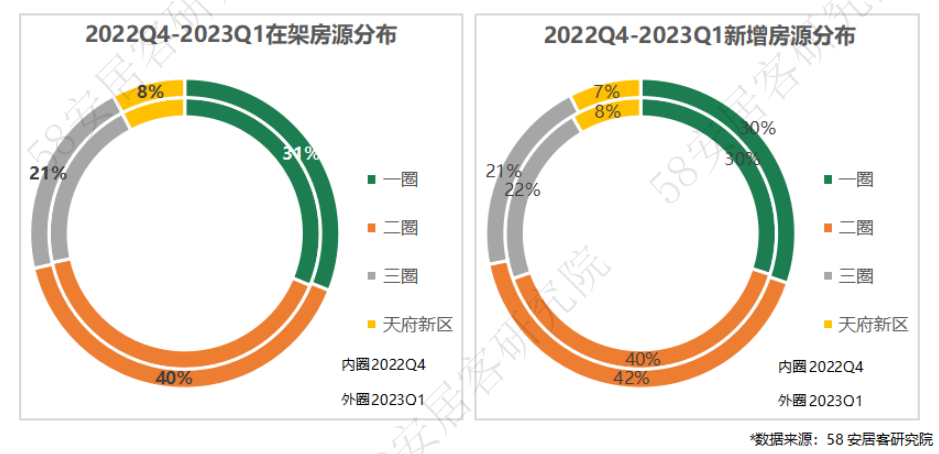

近半年来,成都新开盘项目中,一圈层占比约30%,二圈层占比约36%,三圈层占比约22%,天府新区单独占比达到12%。对比各圈层覆盖范围,可以看到核心的一圈层和天府新区新盘供应占比相对较高,外围圈层项目占比较少。

一圈层的新房找房热度在今年一季度提升两个百分点,二圈层提升1个百分点,相对的,三圈层和天府新区分别下降一个百分点,也反映出一季度热度主要在向中心区的一圈层聚集。

二三圈层新房找房热度经过1、2两个月度的快速回升,到3月又快速降温,一圈层热度上升速度到3月也回落明显,但环比仍微涨,保持较高热度。天府新区热度在2月回升最快,但到3月环比也稍有回落。总体看来,仍然是一圈层的新房更具吸引力。

1季度前两个月,成都各区域新房市场热度普遍回暖,23个区域中13个区域新房热度环比增长在2月份达到近一年来的最大值。但是3月份各区域热度回落较为明显,一圈层中只有锦江和武侯区热度仍在上升,二圈层各区域热度全部回落,双流和青白江的热度回落速度达到近一年来的最大值,三圈层除简阳和新津之外,其他区域热度环比也呈下降走势。

1季度前两个月,成都各区域新房市场热度普遍回暖,23个区域中13个区域新房热度环比增长在2月份达到近一年来的最大值。但是3月份各区域热度回落较为明显,一圈层中只有锦江和武侯区热度仍在上升,二圈层各区域热度全部回落,双流和青白江的热度回落速度达到近一年来的最大值,三圈层除简阳和新津之外,其他区域热度环比也呈下降走势。

3.3各户型新房项目在售数量及热度走势

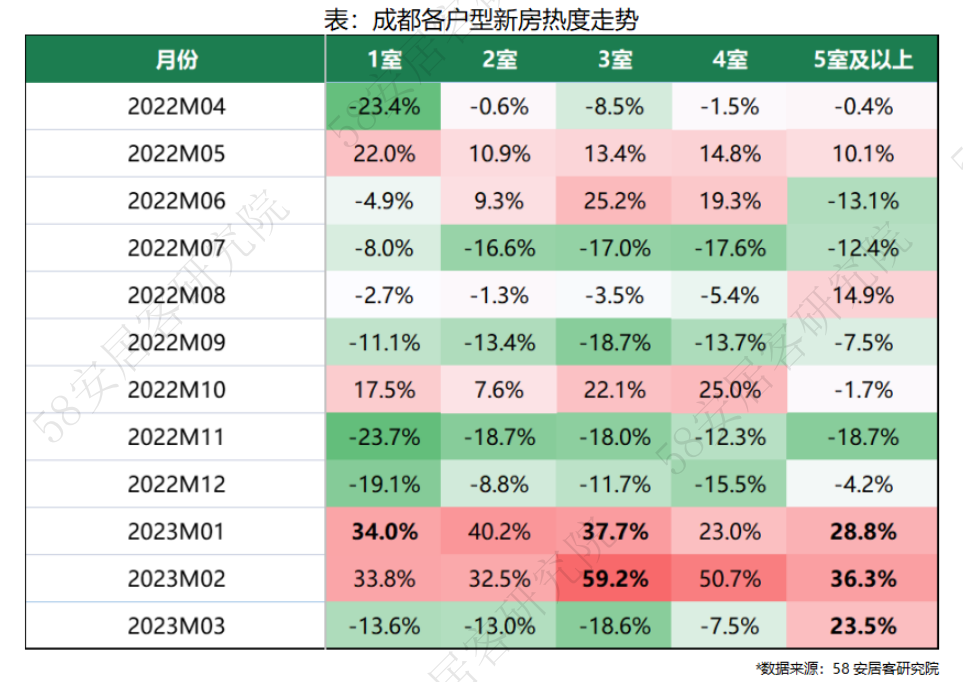

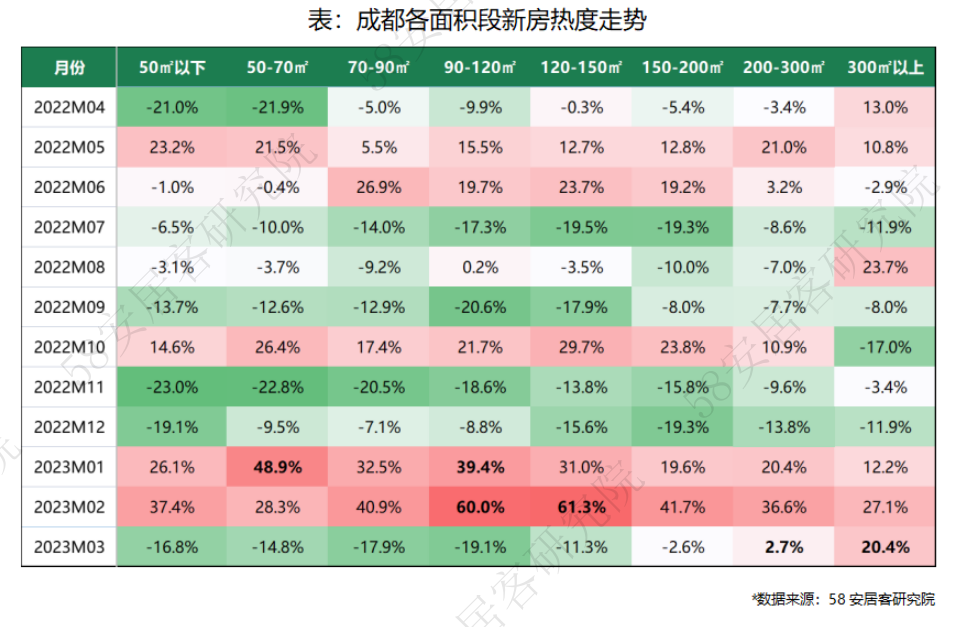

进入2023年,各户型新房产品热度均迎来回暖,1月份3室以内、120平方米以下的刚需型产品热度提升相对较高。进入2月,随着改善型产品的大量入市,除3室、90-120平方米的产品热度仍居高不下外,四室及以上、120平方米以上的改善型新房产品的热度明显迎来更大的上涨。进入3月,刚需型产品热度明显下降,5室及以上、200平方米以上的改善型产品热度进一步提升。

将新房市场和二手房市场结合来看,随着市场回暖和改善型项目的上市,二手房出售腾挪出大量的改善置换需求进入新房市场,使得新房的热度从一开始的刚需逐渐向改善型需求转移,这也反映在一季度成都楼市去化率高的项目主要是位于一圈层核心优质板块的改善和深度改善产品。

4、 二手房市场

4.1全市二手房挂牌数量及热度走势

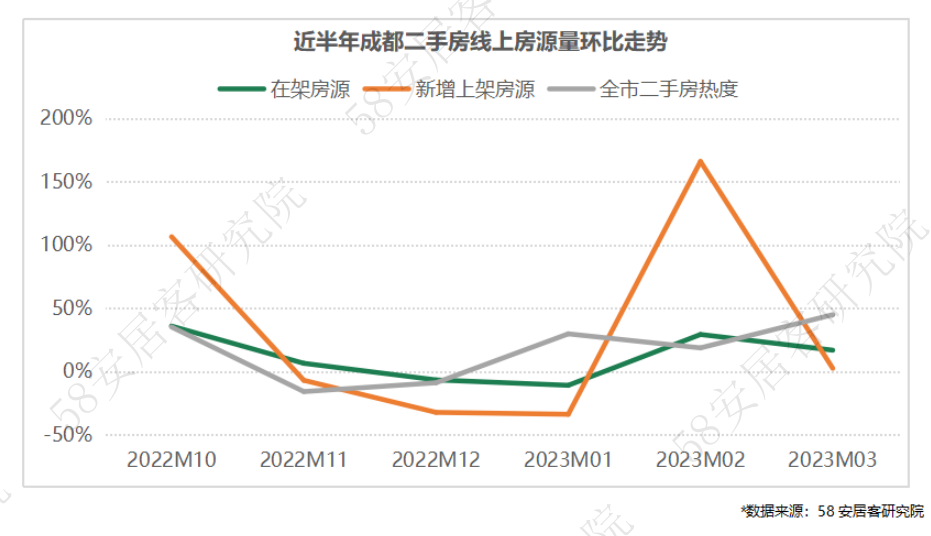

由于房贷利率的降低、二手房带押过户的推行,叠加新房供应量的增加,不少前期利率高点买房的房东为置换利率选择出售房子。2月成都新增上架房源环比增长超过160%,达到半年来的最大值,于此同时城市在架房源量的涨幅也达到高点,3月随着二手房成交规模的上涨,未挂牌存量房源的减少,全市新增上架房源量和总在架房源量都显著回落。

从市场热度来看,进入2023年,成都二手房市场热度即开始上升,一季度3个月环比连续上涨,平均涨幅超过30%。从短期来看,市场上买学区房的需求、从外围向核心区和改善的置换需求仍然存在,后续热度有望延续。

4.2各区域二手房挂牌数量及热度走势

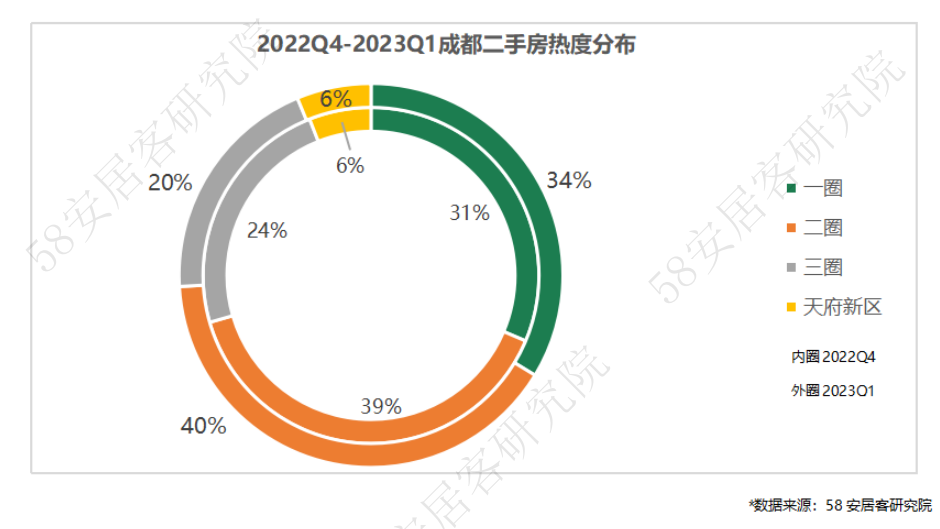

近半年来,成都二手房在架房源按圈层来看,变化不大,各圈层占比较稳定。一圈层和二圈层房源占比较高,天府新区独占约8%的房源量。从新增上架房源来看,一圈层新增上架保持稳定,二圈层新增上架房源占比增加约2个百分点,天府新区下降1个百分点,三圈层下降1个百分点。

结合新房市场来看,由于一圈层区域一定量的新增供应,不少人选择出售二三圈层的房屋进入核心区购房,比如郫都、双流、新都等二圈层客群去往成化、武侯等核心区域购房,也有二三圈层本身置换房屋的需求,使得这些圈层新增挂牌量占比提升。

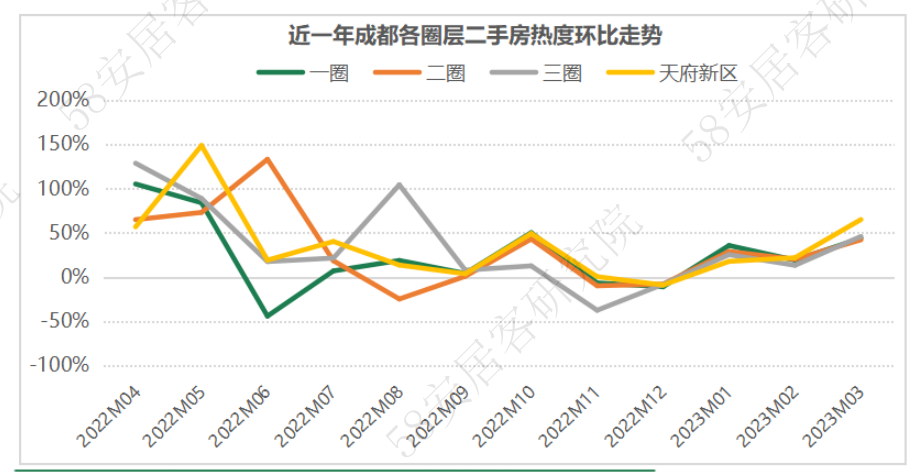

从热度走势来看,成都二手房热度涨幅呈现从内向外依次传导的趋势,1月核心一圈层涨幅最大,2月二圈层在3个圈层中涨幅最大,3月传导到3圈层,特别的是2、3月份天府新区的热度开始提升,3月份在各圈层中涨幅最大。

从热度分布来看,核心一圈层二手房热度一季度占比提升明显,二三圈层找房热度占比均有所下降。核心区域热度提升主要是新房供应以改善型住房为主,那么配套完善,价格有优势的二手房就成为刚需上车的优先选择,4、5月份的升学季也是一圈层二手房热度提升的重要原因,在这种情况下,房东也乐于腾出资金置换新房。

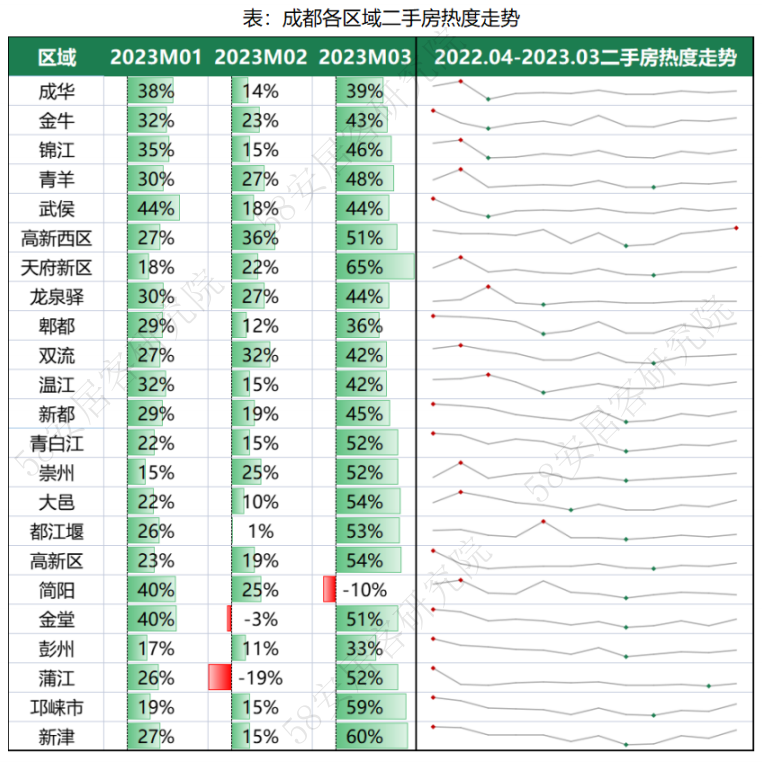

从区域来看,1月,一圈层的武侯、成化、锦江等区域,三圈层的简阳、金堂区热度增长较快,到2月,除高新西区、天府新区、双流、崇州二手房热度增速提高外,其他区域热度增速均有所下降,到3月除简阳外,其他区域热度均快速回升。其中高新西区3月热度环比增长率达到近一年以来最高。

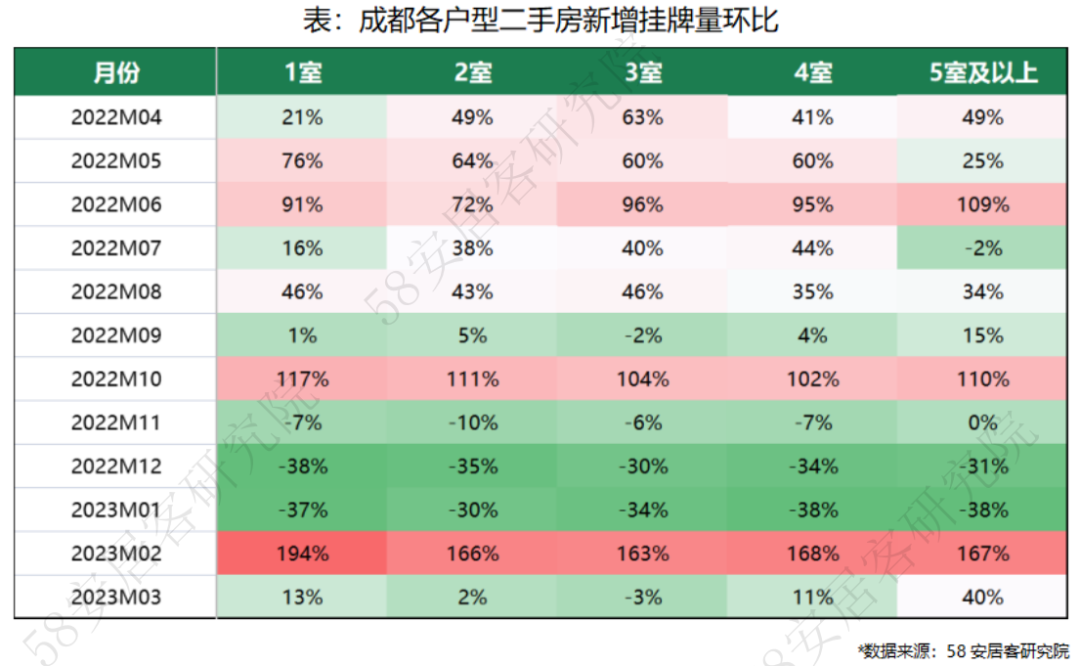

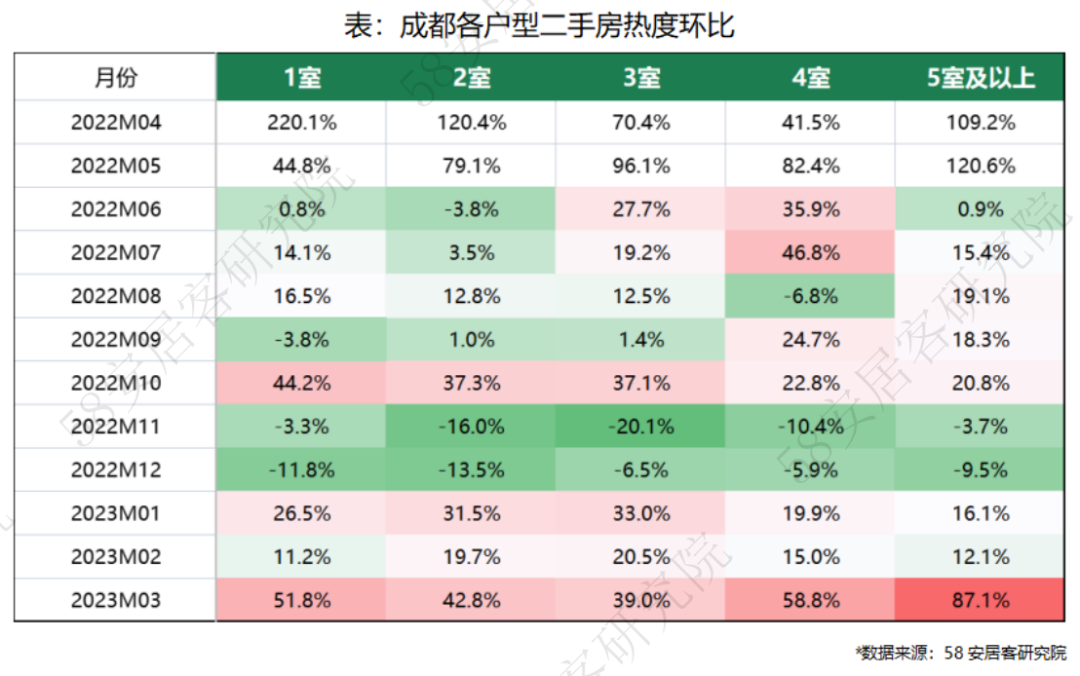

4.3分户型挂牌及热度变化

1月份,受春节假期以及前期政策效果尚未发酵影响,各户型种类二手房房源挂牌量均环比减少,其中4室及以上的改善型房源环比减少比例较多。2月市场快速升温,各类户型挂牌量飙升,其中1室户型刚需房源挂牌量增长最快,将近200%。进入,3月,主要增长的挂牌房源类型向改善型转变,5室及以上房源环比增长约40%。

从1月份开始,各种户型的房源热度均开始回升,可以看出增长较多的1室到3室的刚需房源,2月仍以3室及以下的房源为主,进入3月,二手房热度又开始提升,同时改善需求入市意愿增强。

5、 房产经纪

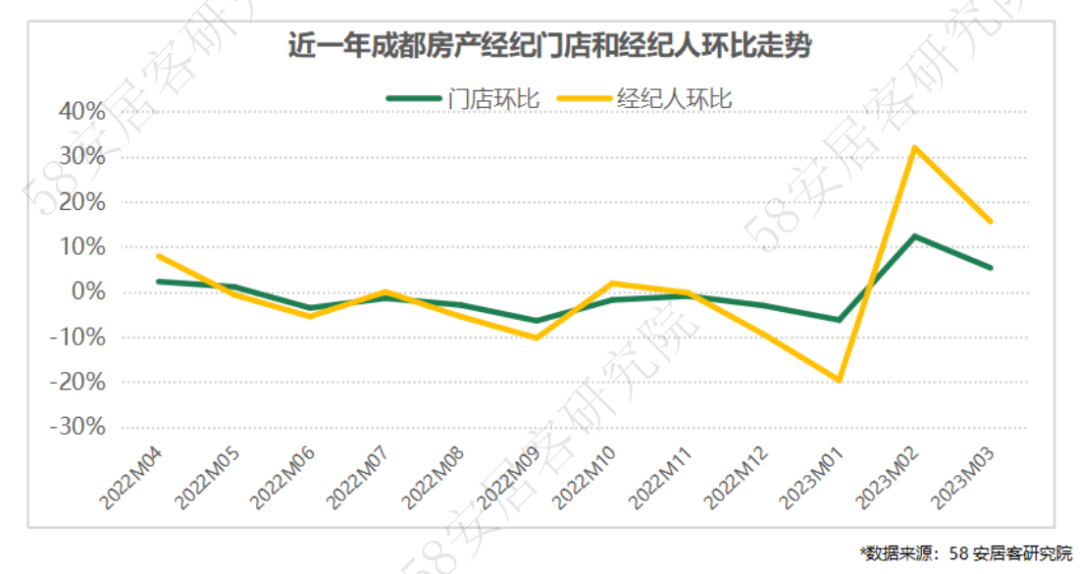

5.1全市房产经纪门店和经纪人数量走势

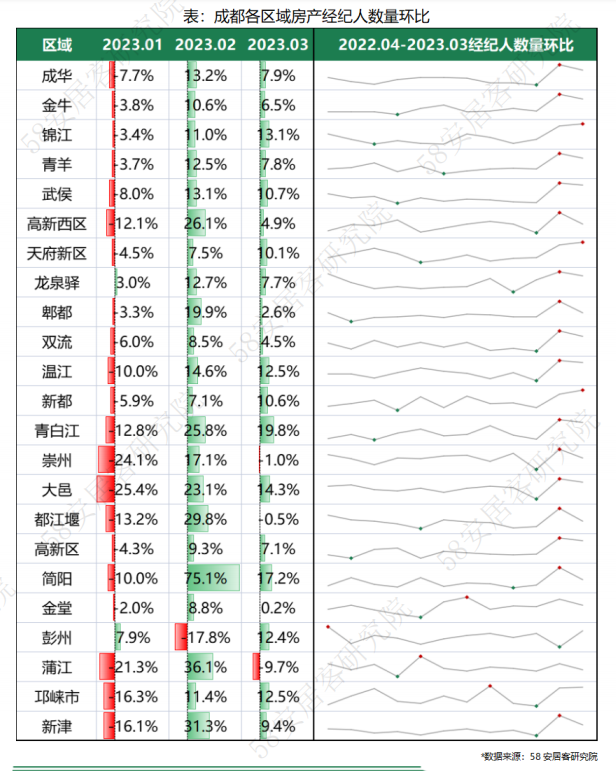

节后复工,随着城市房地产市场热度的回升,房产中介恢复招工,经营规模也开始恢复。2月开始成都在线房产经纪门店和经纪人增长分别超过12%和32%,3月涨幅略降,仍然分别超过5%和15%。

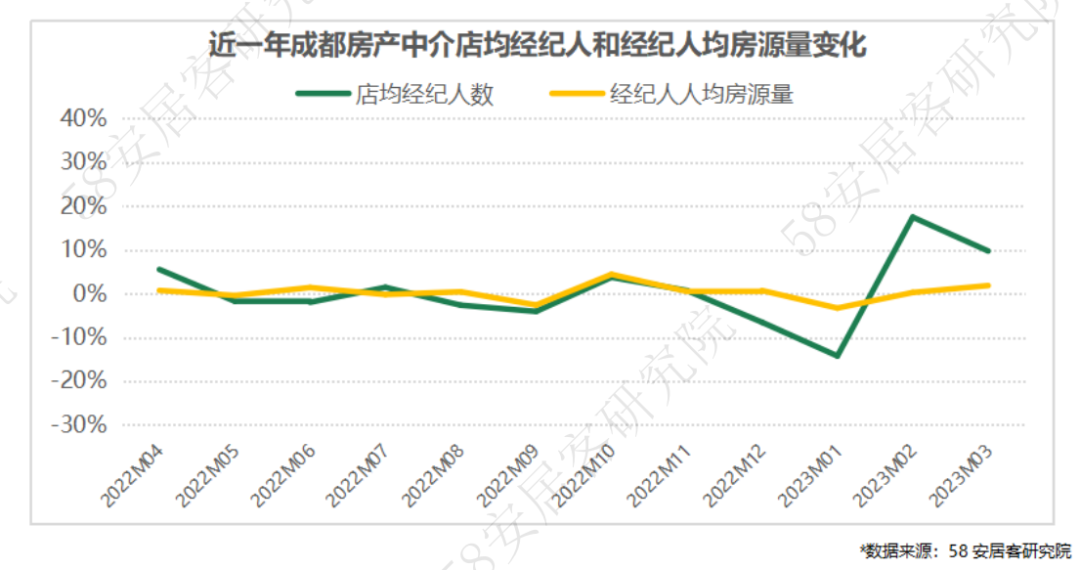

受益于房地产市场的热度,入市客户的增多,2、3月成都房产中介单店经纪人数量大增。相对应的是单个经纪人挂牌房源量基本保持稳定,从业人员间的竞争态势不变。

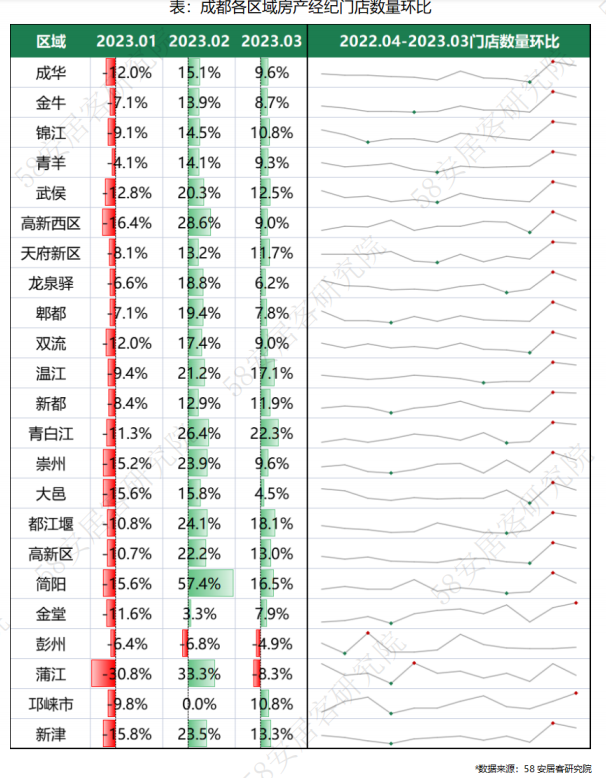

5.2各区域房产经纪门店和经纪人数量走势

成都23个区域中,除彭州、蒲江外,有19个区的房产中介门店2月份环比增长达到近一年来的最大值,金堂和邛崃在3月份环比增长达到最大值。其中,一圈层的武侯和高新西区、二圈层的青白江、三圈层的简阳涨幅最大。

整体来看,一、二圈层13个区域房产经纪人2、3月份均保持上涨,其中,高新西区和青白江涨幅最大。锦江区、天府新区和新都区3月份较2月份涨幅上扬,其他区域均有所回落。三圈层各区之间存在差异,大邑、简阳、邛崃连续两月经纪人涨幅超过10%;崇州、都江堰、彭州和蒲江则出现经纪人减少的月份。各区域经纪人变化的不同也反映了其楼市表现的差异。

更多阅读: