一、全球手机市场发展概述

(一) 发展现状

全球手机市场规模继续扩大,厂商竞争持续白热化

2013年全球手机市场销量增速持续放缓,但智能手机销量依旧一路狂奔,保持快速增长势头。全球市场研究公司Gartner数据显示,2013年第二季度全球智能手机销量首次超越了功能手机。同时Gartner预测,2013年全球智能手机销量将接近10亿部,占整个手机市场销量的比例将超过50%。

(图) 2008-2013年全球手机、智能手机销量走势

智能手机市场规模的快速增长带来的直接结果就是各大智能手机厂商间竞争的加剧,2013年各大厂商在全球的竞争更加白热化。具体来看,三星2013年Q1-Q3连续三个季度市场份额均在30%以上,牢牢掌握着全球智能手机市场份额第一的位置,苹果则稳居第二,但却占据着全球智能手机市场最70%以上的利润。

国产品牌华为在2013年Q3抢占了5%的市场份额,成为全球第三大智能手机供应商。从未来发展势头看,华为如果真想撼动三星和苹果这两个巨头,它就必须积极拓展美国和欧洲市场。

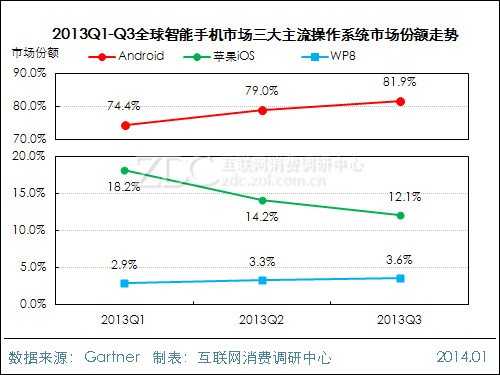

Android操作系统一家独大,WP缓慢增长

2013Q2促使全球智能手机销量首次超越功能手机的最大功臣非谷歌Android系统莫属。Garter数据显示,2013年Q2Android系统全球市场占有率为79%,总销量为1.77亿部,2012年同期则仅为8000万部,市场份额不足60%。

2013Q1Android系统市场份额为74.4%,Q3则达到了81.9%,超过八成。Gartner监测数据显示,由于中国市场突飞猛进的发展,使得Android 在Q3突破了80%的市场份额。在Q3的Android 手机出货量中,有41%来自中国大陆市场,这比去年同期提高了7%。

(图) 2013Q1-Q3全球智能手机市场三大主流操作系统市场份额走势

2013Q3苹果iOS市场占有率为12.1%,较去年下降2.2%,但随着Q4苹果iPhone5S、5C机型的上市,预计其市场占有率会出现回升。

在诺基亚的力挽狂澜下,尤其是诺基亚Windows Phone机型在美国市场销量强势,Windows Phone系统市场份额从 2.3%增加到了 3.6%,目前已经锁定并确立了操作系统第三极的地位。黑莓10则在与Windows Phone系统争夺全球第三大操作系统的竞争中败下阵来。

除了操作系统的战争,手机厂商尤其是智能手机厂商间的价格战也风起云涌,同时双核、四核甚至八核、5英寸以上超大屏、1000万以上像素等高端配置也成为厂商间竞争的焦点。

(二) 发展特点

全球智能手机市场,三星、苹果双寡头格局愈发显著

从全球手机市场品牌格局来看,三星以20%的市场份额居榜首,苹果市场份额不足10%,排在第二位,二者的领先优势并不是特别显著。但从智能手机市场格局来看,三星的市场份额超过了35%,独占三分之一的江山。苹果则在市场利润上占据绝对优势,将全球智能手机市场70%以上的份额收入囊中,二者在智能手机市场格局中双寡头地位持续增强。

智能手机主要消费地正在由发达国家转向发展中国家

2013年上半年,Gartner数据显示,智能手机销量增幅速度最快的三个地区是亚太地区、拉丁美洲和东欧。从变化来看,智能手机经过五六年的高速发展,主要消费地正在悄然发生着变化。

美国、法国、德国、英国、日本等这些发达国家的市场正在趋向饱和,同时发展中国家如中国、印度市场上正在涌现出越来越多的价格适中、功能更加丰富的高性比价智能机型,这使得2013年全球智能手机的前沿阵地正逐步向中国、印度市场转移。

智能手机处理器遭遇阶段性发展瓶颈,竞争重点正在改变

从全球智能手机市场来看,目前采用四核处理器的机型为市售的主流。但从目前操作系统及应用需求看,处理器超过双核后,对操作系统和应用体验的改善作用便已经不明显了,最主要的是,四核及以上核心数的手机在功耗方面会大幅增加,这预示着智能手机市场的竞争将从之前主要围绕增加处理器核心数转到提升功率效率和集成度、软件功能上。

另外,从硬件领域的竞争来看,显示屏分辨率、屏幕尺寸、摄像头等参数在做竞争者发力、新技术发展、制造工艺升级等因素的推动下,成为手机厂商比拼的重点,屏幕分辨率朝着1080p、屏幕尺寸突破7英寸、摄像头像素则向2000万进发。

二、中国手机市场发展概述

(一) 发展现状

中国手机用户数量再创新高,首超10亿

2013年是中国移动互联网市场爆发式增长的一年,整个行业呈现出蓬勃发展的态势。市场研究和咨询公司 Gartner 发布最新调查报告显示,2013年中国手机用户总数首次超过 10 亿。同时Gartner针对中国中产阶级手机购买者进行的调查结果显示,中产阶级购买手机时最注重品牌和客户关怀。这说明服务,即厂商软实力的重要性正在提升。

智能手机销量快速增长,全民智能时代到来

2013年中国手机市场上,智能手机的销量呈持续走高态势,在整体手机销量中的占比也随之水涨船高。来自易观国际的数据显示,2013Q1,中国智能手机销量为7528万部,在整体手机销量中占比83.1%,到了Q3,智能手机销量突破9000万部,占比则超90%,全民智能时代到来。中国已经成为全球最大智能终端市场。

(图) 2013Q1-Q3中国手机市场智能手机销量及占比

手机网民数量持续攀升,2013年将突破5亿

来自CNNIC(中国互联网络信息中心)的数据显示,截至2013年6月底,中国网民规模已经达到5.91亿,其中手机网民规模达4.64亿,较2012年底增加4379万人,手机成新增网民第一来源。网民中使用手机上网的人群占比提升至78.5%,手机作为第一上网终端的地位更加稳固。

(图) 2009-2013年中国手机网民规模及其占网民比例

CNNIC报告指出,自2013年上半年开始的新一轮的快速增长,是中国手机上网发展过程中的第三波增长周期,此轮增长得益于3G的普及、无线网络发展(包括公用和私有WiFi的发展)和手机应用的创新。

2G/3G并存发展,4G牌照发放

从手机用户使用网络的情况来看,目前使用2G与3G网络的用户并存,整体在向3G过渡。2013年12月4日,工信部向中国三大运营商发放了4G牌照,2014年中国将进入4G时代,届时将会出现2G/3G/4G三网并存的局面。

(二) 发展特点

三星、苹果垄断高端市场,国产手机奋力追赶

不论在中国整体手机市场还是在智能手机市场,三星采用高、中、低端市场全覆盖战略,不仅在高端市场地位牢固,在中低端市场仍有不错的销量及市场份额,且三星产品更新速度快,产品设计、性能、推广方案均在市场中处于领先地位,但其产品质量与售后服务问题正在面临挑战。

苹果依靠时尚的产品设计、良好的用户体验及具有完美架构的iOS系统吸引着大批的忠实果粉,且疯狂的追随者苹果一代又一代的新品。随着竞争的加剧,苹果愈发重视中国市场,2013年第四季度,苹果iPhone 5S在中国市场首发,同时苹果开始与中国最大运营商中国移动拉开合作的序幕。

昔日的手机巨头们则今非昔比,诺基亚在被微软收购之后,2013年10月一口气发布了六款新品,基本完成了Windows Phone 8产品线的布局,但目前来看,诺基亚WP8机型尚未表现出强劲的上升势头。

索尼与爱立信分开,再次轻装上阵后,快速更新产品,以求稳固在市场中的地位,但因推广力度、功能创新等方面的原因,导致产品在市场中并未掀起大的波澜。

联想、华为、酷派等国产手机奋力追赶,力求缩小与三星、苹果的差距,2013年成为国产手机品牌集体尝试高端市场的元年。

国产手机阵营崛起,用户关注度三年实现三级跳

开放的Android操作系统为国产手机带来了新的发展机会。2013年国产手机阵营快速崛起,其品牌关注度上升势头猛烈,ZDC监测数据显示,2013年国产手机关注度达到40.8%,超四成,较2011年大幅增长了26.3个百分点。相应的,国际品牌手机关注度则由2011年的85.5%,降至2013年的59.2%。

(图) 2011-2013年中国手机市场国产、国际手机关注比例对比

从品牌来看,联想、华为、酷派等成为国产手机阵营的佼佼者,2013年其品牌关注度在中国手机市场跻身前十。另外主打3000元以上智能手机的OPPO、vivo品牌也在智能手机市场占据了一席之地。

操作系统三足鼎立格局初现,Android笑傲江湖

在手机操作系统方面,Android依旧以八成左右的关注度独占鳌头,笑傲江湖。苹果iOS以10%左右的关注度稳居第二。Windows Phone 系统关注度尽管增长缓慢,但已经表现出了智能操作系统第三极力量的苗头,操作系统三足鼎立格局初现。

大屏、四核、千万像素智能手机成为市场主流

智能手机尤其是Android智能手机市场的竞争在不断加剧和升级,从目前的竞争重点来看,依旧集中在配置和价格方面。5.0英寸以上大屏幕、四核甚至八核心处理器、1300万及以上像素摄像头成为智能手机厂商重点比拼的参数,同时用户对这些参数的关注度也呈直线上升的态势。

互联网手机炙手可热,多家厂商转型互联网

用互联网的思维做手机,在2013年的中国手机市场上可谓非常盛行,这在华为、联想等品牌身上表现的尤为突出。通过互联网做手机、通过互联网营销手机,这将是未来传统手机厂商与互联网手机企业竞争最激烈的地方。

智能手机均价不断下移,大众用户更加注重性价比

经过四五年的竞争,智能手机均价呈不断下降的趋势。而在智能手机均价下移的过程中,用户对智能手机的要求也在发生着明显变化。除了高端市场的用户需求较为稳定外,越来越多的大众用户开始注重智能手机的性价比,而不是单纯价格的高低。价格高低已经不再是影响用户购买某款手机的决定性因素。

移动互联网应用成为智能手机市场发展的重点

智能手机与移动互联网的发展可谓并驾齐驱,智能手机终端的风靡是移动互联网产业快速发展的载体,但移动互联网应用的发展则是智能手机市场规模持续保持增速的催化剂和驱动力。从目前来看,移动互联网应用已经成为智能手机市场发展的重点,手机厂商在推手机产品的同时,会更加注重其生态系统,即应用的发展。

三、中国整体手机市场结构分析

(一)品牌结构

1、年度品牌结构

品牌关注集中,前十五品牌累计占九成以上关注度

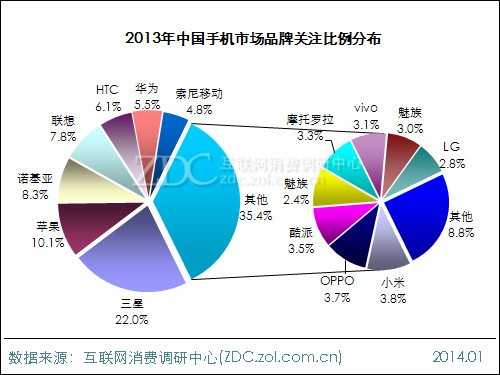

ZDC统计数据显示,当前中国手机市场上参与竞争的品牌数量达到117家,从品牌关注格局来看,用户关注集中,仅前十五家品牌就累计占据九成以上关注度。其中三星以22.0%的关注度高居榜首,苹果以10.1%的关注比例排在亚军位,其他品牌关注度均在10%以下。整体来看,前三甲位置被国际品牌牢牢把握。前十五品牌中,国产品牌占据八个席位。

(图) 2013年中国手机市场品牌关注比例分布

市场竞争激烈,前十五品牌排名大范围波动

2013年手机市场的竞争进一步加剧,最受用户关注的十五家品牌排名大范围变化。十五家品牌中共有十三家品牌排名波动,前三甲中苹果取代HTC位居亚军。国产品牌联想则跻身前五,华为、小米、OPPO、酷派、vivo品牌排名均较去年出现不同幅度的提升。HTC、索尼移动、中兴、摩托罗拉、魅族、LG品牌排名则均出现下滑。

表 2012-2013年中国手机市场品牌关注比例对比

| 排名 | 2012年 | 2013年 | ||

| 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 | 三星 | 21.0% | 三星 | 22.0% |

| 2 | HTC | 13.1% | 苹果↑ | 10.1% |

| 3 | 诺基亚 | 10.7% | 诺基亚 | 8.3% |

| 4 | 苹果 | 8.2% | 联想↑ | 7.8% |

| 5 | 摩托罗拉 | 8.1% | HTC↓ | 6.1% |

| 6 | 索尼移动 | 6.5% | 华为↑ | 5.5% |

| 7 | 联想 | 5.3% | 索尼移动↓ | 4.8% |

| 8 | 华为 | 3.9% | 小米↑ | 3.8% |

| 9 | 小米 | 3.1% | OPPO↑ | 3.7% |

| 10 | 中兴 | 2.7% | 酷派↑ | 3.5% |

| 11 | 魅族 | 2.4% | 中兴↓ | 3.4% |

| 12 | 酷派 | 2.3% | 摩托罗拉↓ | 3.3% |

| 13 | LG | 2.2% | vivo↑ | 3.1% |

| 14 | OPPO | 1.9% | 魅族↓ | 3.0% |

| 15 | vivo | 1.6% | LG↓ | 2.8% |

| —— | 其他 | 7.0% | 其他 | 8.8% |

2、季度品牌结构

三星稳居冠军位,第二季度联想超越苹果

从季度来看,Q1-Q4三星品牌均以两成以上的关注度稳居首位,苹果在Q2被发布K900新品的联想超越,滑至第三,但随着Q3苹果iPhone 5S新品的发布,苹果重回亚军位,且关注度保持在10%以上。诺基亚与联想在第四、第五的位置上鏖战,目前来看,诺基亚以微弱优势胜出。

表 2013年Q1-Q4中国手机市场品牌关注比例对比

| 排名 | 2013Q1 | 2013Q2 | 2013Q3 | 2013Q4 | ||||

| 品牌 | 关注比例 | 品牌 | 关注比例 | 品牌 | 关注比例 | 品牌 | 关注比例 | |

| 1 | 三星 | 20.9% | 三星 | 22.8% | 三星 | 22.1% | 三星 | 22.1% |

| 2 | 苹果 | 8.9% | 联想 | 8.7% | 苹果 | 10.4% | 苹果 | 12.9% |

| 3 | 诺基亚 | 8.6% | 苹果 | 8.5% | 诺基亚 | 8.2% | 诺基亚 | 7.6% |

| 4 | HTC | 7.6% | 诺基亚 | 8.0% | 联想 | 7.7% | 联想 | 7.4% |

| 5 | 联想 | 7.5% | HTC | 6.9% | 华为 | 6.0% | 华为 | 5.7% |

| 6 | 华为 | 5.4% | 索尼移动 | 5.1% | HTC | 5.4% | HTC | 4.5% |

| 7 | 摩托罗拉 | 5.0% | 小米 | 4.8% | 索尼移动 | 5.2% | 索尼移动 | 4.4% |

| 8 | 索尼移动 | 4.9% | vivo | 3.9% | 小米 | 4.3% | OPPO | 3.7% |

| 9 | 小米 | 4.1% | 摩托罗拉 | 3.8% | OPPO | 3.6% | 酷派 | 3.6% |

| 10 | OPPO | 3.9% | 酷派 | 3.7% | vivo | 3.5% | 魅族 | 3.4% |

| 11 | 中兴 | 3.4% | 华为 | 3.6% | 中兴 | 3.4% | LG | 3.3% |

| 12 | vivo | 3.3% | 中兴 | 3.5% | 魅族 | 3.3% | 中兴 | 2.9% |

| 13 | 酷派 | 3.2% | OPPO | 3.4% | 摩托罗拉 | 2.8% | vivo | 2.8% |

| 14 | 魅族 | 2.8% | 魅族 | 2.5% | 酷派 | 2.7% | 小米 | 2.7% |

| 15 | LG | 2.7% | LG | 3.0% | LG | 2.4% | 金立 | 2.0% |

| —— | 其他 | 7.8% | 其他 | 7.8% | 其他 | 9.0% | 其他 | 11.0% |

(二) 产品结构

1、热门产品

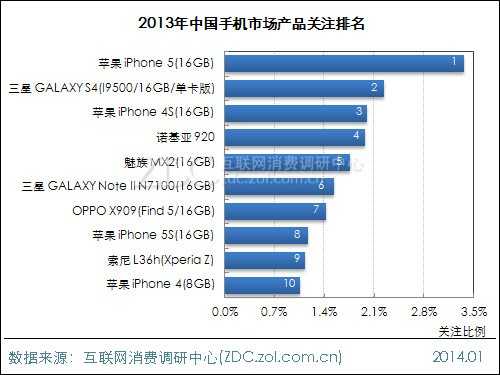

苹果iPhone 5(16GB)成为最受用户关注的手机产品

从产品来看,2013年苹果iPhone 5(16GB)以3.4%的关注比例成为最受用户关注的机型,且拥有较大的领先优势。三星 GALAXY S4(I9500/16GB/单卡版)以2.2%的关注比例排在第二位。

整体来看,苹果最新的四代产品的四款机型入围榜单,成为上榜产品数量最多的品牌。三星两款机型上榜,诺基亚、魅族、OPPO、索尼移动也均有一款产品上榜。

(图) 2013年中国手机市场产品关注排名

十款产品均为智能机型,屏幕尺寸以4英寸及以上为主

从主要参数来看,最受用户关注的十款机型均为智能手机,上市时间集中在2011-2013年间,屏幕尺寸以4英寸及以上为主,其中三星 GALAXY Note II(N7100/16GB)屏幕尺寸最大,达到5.5英寸。

三大主流操作系统机型均有入围,其中双核与四核机型均占据四席,摄像头像素则以800万及以上像素为主。从价格来看,十款机型中售价在2000-3000元之间的机型共有四款,售价在3000-4000元之间的有两款,仅有一款机型售价在2000元以下。

表 2013年中国手机市场最受关注的前10款产品及主要参数

| 排名 | 产品名称 | 上市时间 | 主屏尺寸(英寸) | 操作系统 | 核心数 | 摄像头像素(万) | 12月31日报价 |

| 1 | 苹果 iPhone 5(16GB) | 2012年 | 4 | iOS 6.0 | 双核 | 800 | ¥4,400 |

| 2 | 三星 GALAXY S4(I9500/16GB/单卡版) | 2013年 | 5 | Android OS 4.2 | 双四核 | 1300 | ¥3,500 |

| 3 | 苹果 iPhone 4S(16GB) | 2011.10 | 3.5 | iOS 5.0 | 双核 | 800 | ¥3,400 |

| 4 | 诺基亚 Lumia 920 | 2012年 | 4.5 | Windowsphone 8 | 双核 | 870 | ¥2,000 |

| 5 | 魅族 MX2(16GB) | 2012.12 | 4.4 | Flyme 2.0 | 四核 | 800 | ¥1,699 |

| 6 | 三星 GALAXY NoteII(N7100/16GB) | 2012.10 | 5.5 | Android OS 4.1 | 四核 | 800 | ¥4,699 |

| 7 | OPPO X909 (Find 5/16GB) |

2013.1 | 5 | Android OS 4.1 | 四核 | 1300 | ¥2,998 |

| 8 | 苹果 iPhone 5S(16GB) | 2013年 | 4 | iOS 7.0 | 双核 | 800 | ¥4,950 |

| 9 | 索尼 L36h(Xperia Z) | 2013年 | 5 | Android OS 4.1 | 四核 | 1310 | ¥2,900 |

| 10 | 苹果 iPhone 4(8GB) | 2011年 | 3.5 | iOS 5.0 | 单核 | 500 | ¥2,250 |

苹果、三星、诺基亚产品激烈争夺前三甲

从四个季度来看,Q1、Q2苹果iPhone 5(15GB)均居首位,Q2三星发布三星GALAXY S4(I9500/16GB/单卡版)新品后,在Q3超越苹果 iPhone 5(16GB)夺冠,然而苹果在Q3发布了2013年度新品苹果 iPhone 5S(16GB),并在Q4获得冠军位置。

诺基亚2012年旗舰诺基亚920在前三季度均位居第三,Q4则与榜单无缘,取而代之的是三星 GALAXY S4(I9500/16GB/单卡版)。Q4诺基亚2013年新旗舰诺基亚 Lumia 1520榜上有名,排在第八位。

表 2013年Q1-Q4中国手机市场最受关注的前10款产品

| 排名 | Q1 | Q2 | Q3 | Q4 |

| 1 | 苹果 iPhone 5(16GB) | 苹果 iPhone 5(16GB) | 三星 GALAXY S4(I9500/16GB/单卡版) | 苹果 iPhone 5S(16GB) |

| 2 | 三星 GALAXY Note II N7100(16GB) | 三星 GALAXY S4(I9500/16GB/单卡版) | 苹果 iPhone 5(16GB) | 三星 GALAXY Note 3(N9006/单卡/16GB) |

| 3 | 诺基亚 920 | 诺基亚 920 | 诺基亚 920 | 三星 GALAXY S4(I9500/16GB/单卡版) |

| 4 | 苹果 iPhone 4S(16GB) | 苹果 iPhone 4S(16GB) | 苹果 iPhone 4S(16GB) | 魅族 MX3(无NFC/16GB/普通版) |

| 5 | 魅族 MX2(16GB) | 三星 GALAXY Note IIN7100(16GB) | 魅族 MX2(16GB) | 苹果 iPhone 5C(16GB) |

| 6 | 三星 I9300 GALAXY SIII(联通版) | 魅族 MX2(16GB) | 苹果 iPhone 5S(16GB) | 苹果 iPhone 5(16GB) |

| 7 | OPPO X909(Find 5/16GB) | 联想 K900(16GB) | 联想 K900(16GB) | 苹果 iPhone 4S(16GB) |

| 8 | vivo vivo X1 | OPPO X909(Find 5/16GB) | OPPO X909(Find 5/16GB) | 诺基亚 Lumia 1520 |

| 9 | 三星 I9100 GALAXY SII(16GB) | 索尼 L36h(Xperia Z) | HTC One(32GB/单卡/国际版) | OPPO N1(16GB/移动版) |

| 10 | 小米 M2(Mi2) | 三星 I9300 GALAXY SIII(联通版) | 诺基亚 925(16GB) | 索尼 L39h(Xperia Z1) |

3、产品类型结构

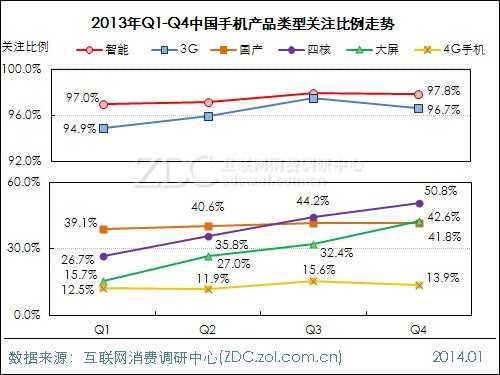

全民智能3G已经基本实现,用户关注度均在95%以上

从不同类型机型的用户关注情况来看,2013年全民智能3G已经基本实现,这两类机型的用户关注度分别达到97.5%、96.3%,成为用户关注的绝对主力。另外,值得关注的是,2013年国产手机的关注度达到四成,较去年增长了12.5个百分点。四核及大屏手机正在日益成长为用户关注的主流。

(图) 2013年中国手机产品类型关注比例分布

3G、国产手机关注度大幅提升,前者突破九成

与2012年对比来看,用户关注主流的智能、3G手机手机关注度均再度实现提升,其中3G手机关注度达到96.3%,突破九成,较去年大幅增长了6.7个百分点。智能手机增幅为4.1%,相对较小,但97.5%的关注度预示着全民智能的时代已经全面到来了。国产手机关注度可谓实现了质的提升,其关注度突破四成,较去年增长了13.5个百分点。

(图) 2012-2013年中国手机产品类型关注比例对比

四核、大屏手机关注度直线上升

从走势来看,Q1-Q4智能、国产手机呈稳中有升的走势,四核与大屏手机关注度则呈直线上升势头,Q4关注度分别达到50.8%和42.6%,较Q1分别上涨24.1%和26.9%。随着中国4G牌照的发放,ZDC预计2014年4G手机关注度将出现较大增长。

(图) 2013年Q1-Q4中国手机产品类型关注比例走势

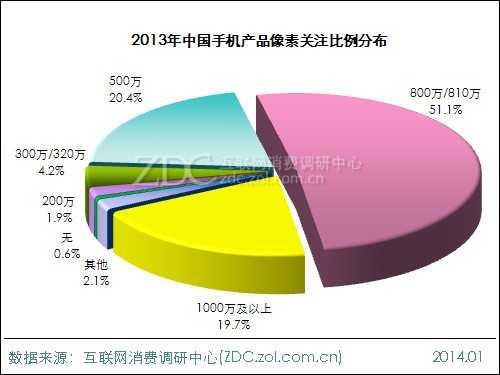

4、产品像素结构

800万/810万像素机型关注比例过半

从不同像素的用户关注情况来看,800万/810万像素机型备受用户青睐,获得51.1%的关注比例,其次为搭载500万像素摄像头的机型,用户关注度超两成。搭载1000万及以上像素的机型关注度则逼近20%,成长快速。

ZDC监测数据显示,目前中国手机市场上在售的1000余款机型中,搭载1000万及以上像素的机型数量累计达到192款,占据13.9%的比例。

(图) 2013年中国手机产品像素关注比例分布

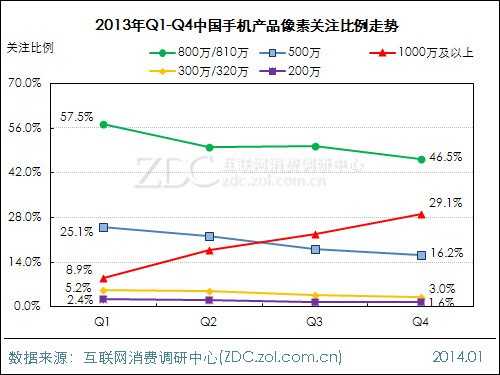

千万及以上像素机型渐成用户关注主流

从Q1-Q4不同像素机型用户关注走势来看,搭载800万/810万像素的机型关注度呈明显下降走势,Q4关注度为46.5%,仍为用户关注的主流,但与Q1相比,大幅下降了11个百分点。

千万及以上像素机型关注度则呈直线上升势头,Q4达到29.1%,较Q1增长了20.2个百分点。ZDC预计,随着2014年千万像素机型上市数量的增多,千万像素机型有望取代800万/810万像素机型成为用户关注的主流。

(图) 2013年Q1-Q4中国手机产品像素关注比例走势

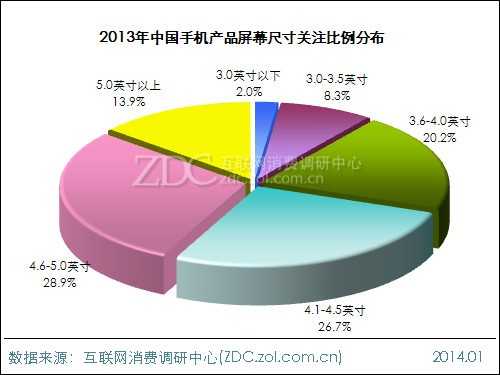

5、显示屏尺寸结构

4.6-5.0英寸机型最受青睐,获得近三成用户关注度

从不同屏幕尺寸机型的用户关注情况来看,目前搭载4.6-5.0英寸屏幕的机型相对最受用户青睐,获得28.9%的关注度,接近三成。其次为采用4.1-4.5英寸屏幕的机型,关注比例为26.7%。此外,3.6-4.0英寸屏幕机型的用户关注度也在20%以上。5.0英寸以上超大屏手机获得13.9%的关注度。3.5英寸以下小屏手机累计关注度为10.3%。

(图) 2013年中国手机产品屏幕尺寸关注比例分布

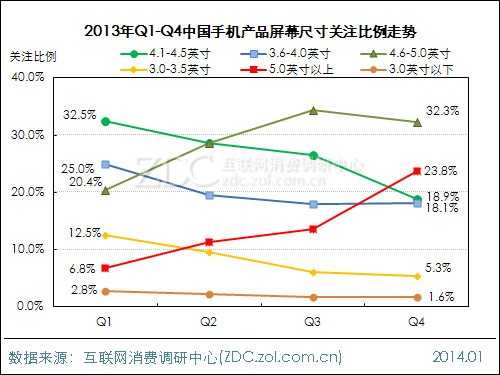

5.0英寸以上超大屏手机关注度增长快速

从Q1-Q4不同屏幕尺寸机型的关注走势来看,5.0英寸以上超大屏机型关注度呈快速增长势头,Q4其关注度达到23.8%,较Q1大幅上涨了17个百分点。4.6-5.0英寸机型关注度则呈先升后降的走势,Q1-Q3其关注度直线上升至34.4%,Q4则小幅下降2.1%。其他屏幕尺寸机型关注度则均呈下滑走势。

(图) 2013年Q1-Q4中国手机产品屏幕尺寸关注比例走势

(三) 价格结构

1、价格区间结构

1000-2000元价格段机型用户关注度相对集中

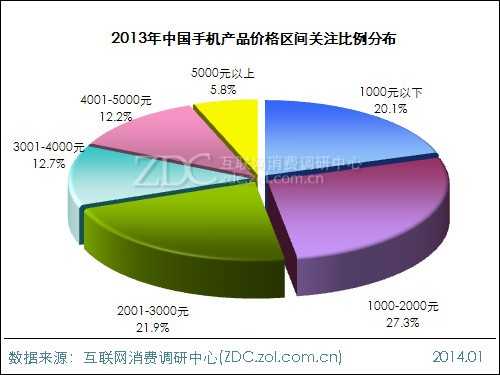

从不同价格段来看,用户关注的重点在1000-2000元的机型上,累计获得27.3%的关注比例,售价在1000元以下及2001-3000元价格段的机型关注度较为接近,分别为20.1%、21.9%。3001-4000元及4001-5000元价格段机型关注度均在一成左右。5000元以上机型关注度相对较低,为5.8%。

(图) 2013年中国手机产品价格区间关注比例分布

第四季度3000元以上机型关注度大涨

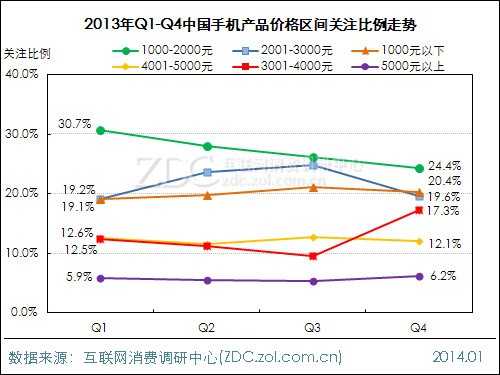

从Q1-Q4不同价格段机型的用户关注情况来看,1000-2000元中端机型关注度呈明显下滑态势,Q4其关注度为24.4%,较Q1下降了6.3个百分点。Q4受苹果iPhone 5S及三星Note 3、Galaxy S4、诺基亚1520等高端机型上市影响,3000-4000元价格段机型关注度达到17.3%,较Q3大涨7.7个百分点。千元以下机型关注度则呈稳中有升的走势。

(图) 2013年Q1-Q4中国手机产品价格区间关注比例走势

2、市场均价

整体手机市场均价在1600-1900元之间小幅波动

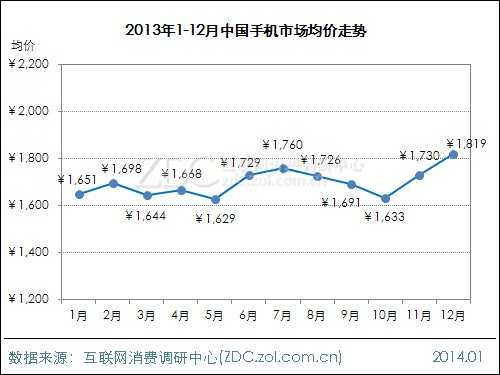

从均价来看,1-12月手机市场均价在1600-1900元之间小幅波动,其中12月最高,为1819元,最低点出现在5月份,为1629元,两者相差190元。整体来看,1-5月手机市场均价走势相对平稳,在1620-1700元之间微幅波动。下半年随着上市新品数量的增多,同时伴随着暑期和十一两大促销季的到来,手机均价起伏波动较大,呈V型走势。

(图) 2013年1-12月中国手机市场均价走势

2013年手机均价小幅上扬

ZDC统计数据显示,2010-2013年中国手机市场均价呈小幅上升走势,其中2013年为1698元,较2010年增长了63元,涨幅3.9%。在手机技术日益成熟、成本降低的市场环境下,手机均价逆势上扬,ZDC认为这与近两年售价仍相对较高的智能手机备受用户关注有关。

(图) 2010-2013年中国手机市场均价走势

3、主流品牌价格结构

苹果手机均价高高在上,三星居第二

对比主流手机品牌均价来看,苹果手机均价高高在上,达到4381元,三星其次,在3000元以上,为3085元。HTC、索尼移动、OPPO三品牌手机均价集中在2000-3000元之间,其中索尼移动相对较高,为2698元。诺基亚、华为、小米三品牌均价则分布在1000-2000元之间,小米相对最高,为1792元。联想与酷派均价水平较低,均不足千元。

(图) 2013年中国主流手机品牌产品平均价格对比

四、未来手机市场发展趋势预测

(一) 影响因素

1、有利因素

智能手机需求持续升温,市场空间广阔

全球技术研究和咨询公司Gartner最新的调查报告显示,2013年中国手机用户总数首次超过10亿。Gartner分析师预测,2014年,中国市场上将销售4.435亿部手机,而使用中的手机将超过10.75亿部。其中智能手机将占据近七成的比例。

从手机市场的发展态势来看,智能手机正在成为很多新购机或换机用户的首选。可以说,在经济相对发达的一二线城市,智能手机用户需求已经日趋饱和,主要靠换机来保持手机市场的增长,而在三线以下城市及乡镇市场,智能手机用户的比例还相对较低,智能手机市场空间仍很广阔。

移动互联网深入人心,4G到来开拓新的增长点

3G的普及,让移动互联网深入人心,3G丰富的多媒体功能使得手机已经成为用户越来越离不开的个人信息终端、娱乐终端与商务终端。2013年12月中国工信部正式为三大运营商发放了4G牌照,而4G更快传输速度、更丰富、更多样化的多媒体业务必然会为用户提供更好的体验,进而也会为手机厂商带来更广阔的市场空间和利润空间。

2、不利因素

用户需求多样化,一机走天下不再可能

从用户对手机产品的需求特征来看,与传统功能机时代不同,如今用户的需求愈发多样化,并且个性特征突出,因此研发出一款能够满足大众需求的产品愈发不容易。以往凭借一款旗舰机型能够称霸市场、保持长久生命力的现象已经不复存在。

手机产品生命周期缩短,更新换代速度太快

由于手机技术的成熟、成本的下降,用户使用一款手机的时间越来越短,由以往的一年降至目前的半年甚至几个月。消费者需求的这种快速多变,对手机厂商的研发实力、市场反应速度带来更大的挑战,同时也对厂商的产品定位和营销提出了挑战。

产品同质化现象严重,同时受制于Android系统

从智能手机操作系统格局来看,除了封闭的苹果iOS系统和收购了诺基亚的微软Windows Phone 8系统外,智能手机市场80%以上的份额都被Android系统获得。统一的平台使得Android手机产品日益趋同,尤其在价格相近、目标市场类似的手机产品之间。这非常不利于未来手机市场的多样化发展和良性竞争。

(二) 趋势预测

未来用户将更加关注手机产品的价值

移动互联网时代,消费者对手机的价格敏感度较以往有所下降,从未来趋势看,用户并不只是希望获得低端或低价产品,而是更希望所购买的手机物有所值,并且具有强大的品牌实力,同时也能够提供更完善的服务。同时,中国正在由新兴市场向成熟市场转型,未来用户的消费需求会向中高端倾斜。

第一阵营品牌稳定,二三阵营变化多端

从品牌竞争格局来看,预计短时间内三星与苹果冠亚军的市场地位难以被撼动,第二、三阵营品牌竞争将进入鏖战状态,且品牌排名将更加不稳定,联想、华为在国产手机阵营的领衔地位暂时也不会改变,但随着4G时代的到来,其他品牌突然崛起也是很有可能的。

Android操作系统结束高增长,由升转降

日前,Android操作系统已经占据了中国智能手机市场近八成的用户关注度,但最新数据显示,其关注度已经露出下滑的势头。随着诺基亚及更多厂商WP8终端的上市及苹果与中国移动的合作,还有三星Tizen系统机型的发布,Android系统关注度或将由升转降。

产品价格或将呈两极分化走势,高低并行

从越来越受用户青睐的智能手机来看,屏幕越来越大的趋势愈发显著,但从用户消费行为来看,未来一段时间或将会出现4.0-4.5英寸屏幕手机的回归,毕竟大屏手机的便携性一定程度上对用户的使用造成了不便。

第二,从均价来看,预计未来两年手机均价的变动幅度不会太大,上下100元幅度以内。从未来趋势看,中国手机市场,尤其是智能手机市场或将呈现高端旗舰机与1000元以下低端高性价比机型并行的局面。另外,运营商推手机或许也会成为一种新趋势。

国产手机阵营将迎来新一轮的自我革命

随着中国智能手机市场销量增长率的由升转降,意味着中国智能手机市场的渗透率已经较高,意味着未来国内智能手机市场增量将会严重压缩,未来市场将逐渐步入用户二次购买或者多次购买的阶段。而同时,用户对智能手机的性能、屏幕、外观等方面的需要会更加挑剔。

这意味着目前已经占据四成用户关注度的国产手机阵营必须未雨绸缪,提前做好改革和创新的准备,扩大用户群,积极突破技术壁垒,开展技术、产品等方面的创新,以良好的用户体验,合理的价格区间来打动消费者,以具有差异化的核心竞争力在市场中保持生命力。

产品创新加速,更多曲屏、柔性屏手机将会出现

2013年,三星和LG推出了第一批曲屏手机,2014年预计会有更多的厂商跟进。最优可能的是苹果iPhone 6,如果采用曲屏设计,那么曲屏手机的在售数量及出货量会在2014年得到猛增。

可以说,曲屏是渐进式的屏幕技术革命的第一步,未来几年柔性屏幕、可弯曲、可折叠、可卷曲屏幕将悉数登场。同时,更大尺寸的产品形态如超级手机和平板手机,在2014年的增长速度将超越整体市场的增长。

ZDC总结:

不论哪个行业,任何一次具有里程碑意义的创新都需要经历一个周期,在新的颠覆性创新到来之前,上一轮重大创新所带来的效应会不断的递减下去,手机市场,特别是智能手机市场的发展也是如此。

距离上一次苹果引发智能手机革命性创新已经过去了6年多,目前智能手机已经步入市场规模持续扩大,但创新效应递减、产业格局相对稳定的成熟阶段,从市场需求、产业资源投入及技术研发来看,智能手机在目前的发展周期中虽然尚存在较大的发展空间,但在竞争加剧、产品同质化越来越严重的市场环境下,智能手机产业格局或将出现新的调整,同时智能手机市场也在呼唤新一轮的创新。

更多阅读: