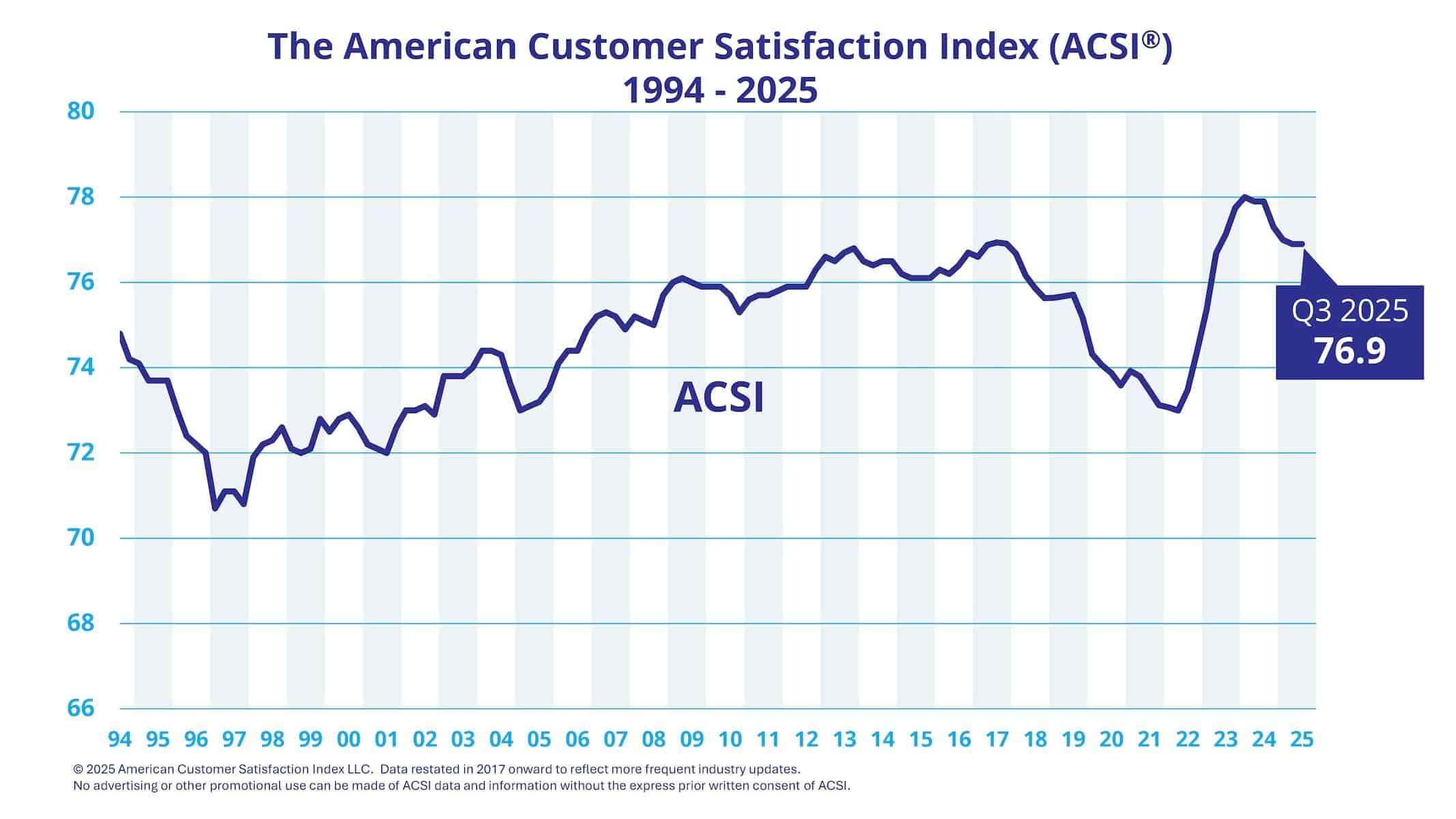

美国客户满意度指数(ACSI)2025年第三季度数据显示,综合得分稳定于76.9(满分100),加剧了长期放缓后的阶段性平稳。自2024年同期77.9至当前水平,凸显美国经济与结构消费正在发生潜在默化的质变。

整体来看,虽然指数未见明显隐匿,但背后的结构性问题急剧集中。首先,近年来随着数字和服务行业主导消费市场,用户转移成本明显提升,市场竞争程度趋弱。2023-2025年间,头部企业的合并与收购活动更加频繁,导致行业度持续上升。线上零售、视频流媒体及搜索引擎等行业的客户本季度出现转向其高端,市场议价权向着峰会聚集,消费者人群被压缩。

从长期数据视角来看,2006至2025年美国客户满意度指数呈现横向特征。2023年季度曾一度上升至77.1,并在2024、2025年出现连续回落,目前维持维持在疫情前水平。对比2021年73.9、2022年73.1的谷期,近年有修复,但未回归2018年76.7以上的高位,表明经济复苏和用户体验裂口未能根本修复。

行业层面,科技龙头如苹果、谷歌、微软、Costco领先客户满意度,且其短期和中长期股价表现相当于等权重S&P 500指数。资产加权的S&P 500结构则愈发向少数企业集中,2025年时不到2%的公司贡献了超半数年度回报,指数表现与客户体验出现一定背离。 与此同时,投诉率上升,消费决策的外部指标——如高企的通胀及收缩的可支配收入——持续对消费者体验形成压力。

政策和监管层面,反垄断执法进展缓慢,前置优势进一步固化。企业利润在国民收入中的活动走高,而收入再分配向股东倾斜,加剧边际消费增速放缓,需求脆弱性加大。历史数据表明,若消费需求持续存在,创新活力、资本配置效率和生产力提升将受阻,社会公平与经济边际增长均面临挑战。

数据还揭示,用户满意度与企业盈利能力的联动正逐步“脱钩”。高分企业虽保持市场表现,但大盘层面利润高企与客户体验弱化现象并存,若不能回到以消费者价值为核心的竞争格局,市场长期活力生存难为继。构建良性竞争、提升用户满意度仍是提升美国产业结构的关键。

展望未来,在平台型企业主导和消费分层趋向于固化背景下,未能有效降低转型人口、强化用户体验、客户满意度指数或持续低位运行。创新能力、用户倾向策略及行业监管将成为零售经济健康增长的关键指标。整体趋势显示,表明市场发展若持续挤压结果结果,美国结构调整与社会分配矛盾将经济外显明显。

文章来源:ACSI

注:由论文AI生成,内容仅供参考,不代表本站态度或观点,请精准辨别!

更多阅读: