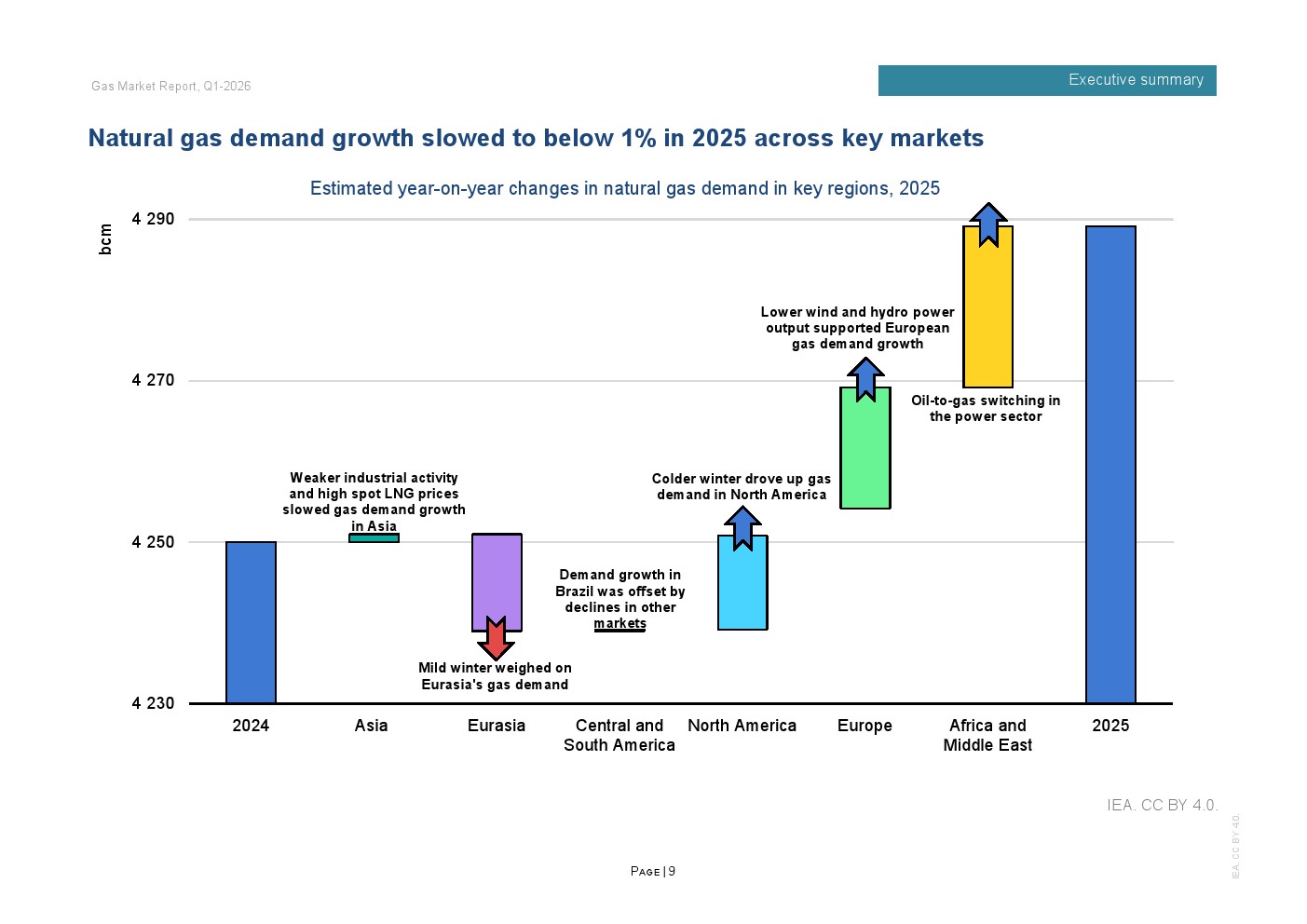

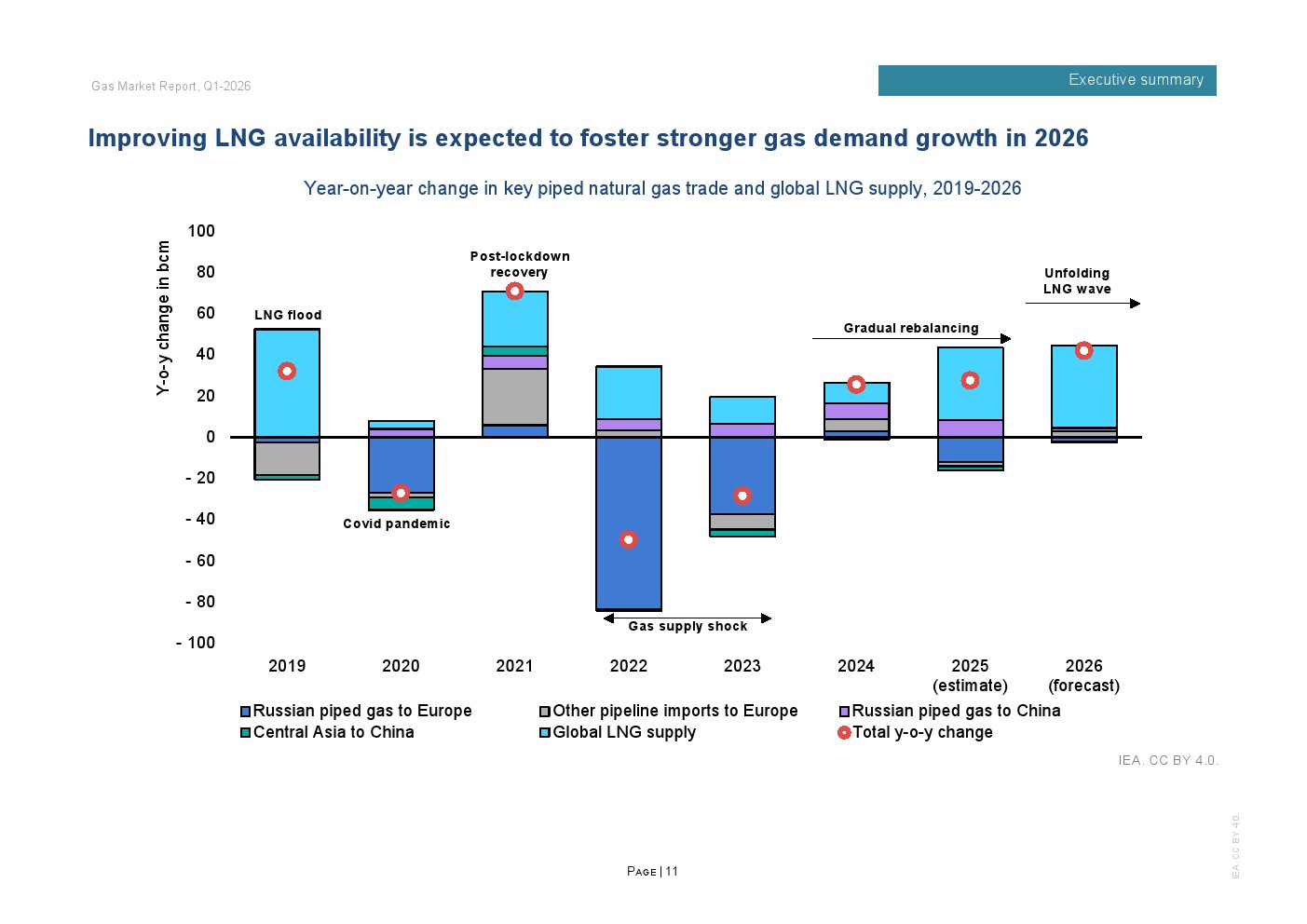

2025年全球天然气市场进入再平衡阶段,全年消费增速放缓至不足1%,较2024年的较快增长明显降温。上半年受宏观走弱与现货LNG价格高企影响,TTF与JKM价格同比一度分别高出30%和40%。下半年全球LNG供应同比增长10%,约增加280亿立方米,带动TTF与亚洲现货价格分别同比回落14%和17%。全年全球LNG产量增长近7%,约380亿立方米,其中四分之三增量集中在下半年,供给节奏成为价格拐点的核心变量。

区域分化特征显著。2025年欧洲天然气需求增长3%,主要因风电、水电偏弱推动发电用气上升;北美需求增长约1%,寒冬推升建筑供暖负荷;欧亚地区需求下降约2%;亚洲整体需求基本持平,中国需求增长约1%,但LNG进口同比下降14%,约150亿立方米,显示国内产量增长6%以上及俄气管道气满负荷输送形成替代效应。非洲与中东合计需求增长2.5%,油转气推动电力用气回升。

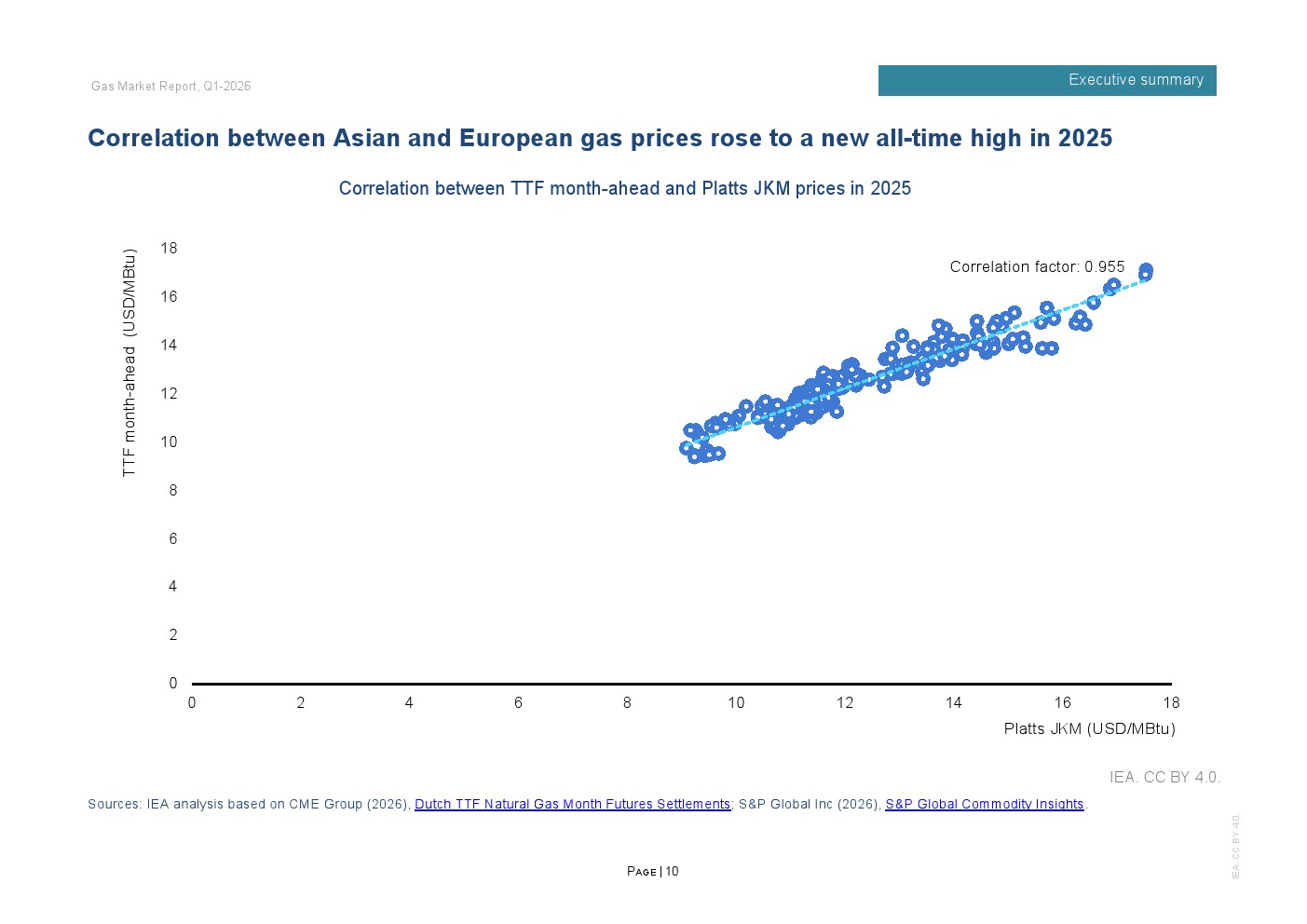

价格体系联动性明显增强。2025年TTF与JKM月度价格相关系数升至0.955,创历史新高,区域市场高度一体化。欧洲全年TTF均价接近12美元/百万英热单位,同比上涨9%;JKM均价亦在12美元上方,同比上涨2%。两地价差从2024年的0.95美元缩窄至0.23美元,跨区域套利空间收敛,现货流向更趋灵活。美国Henry Hub价格同比上涨50%至3.6美元,回归五年均值上方。

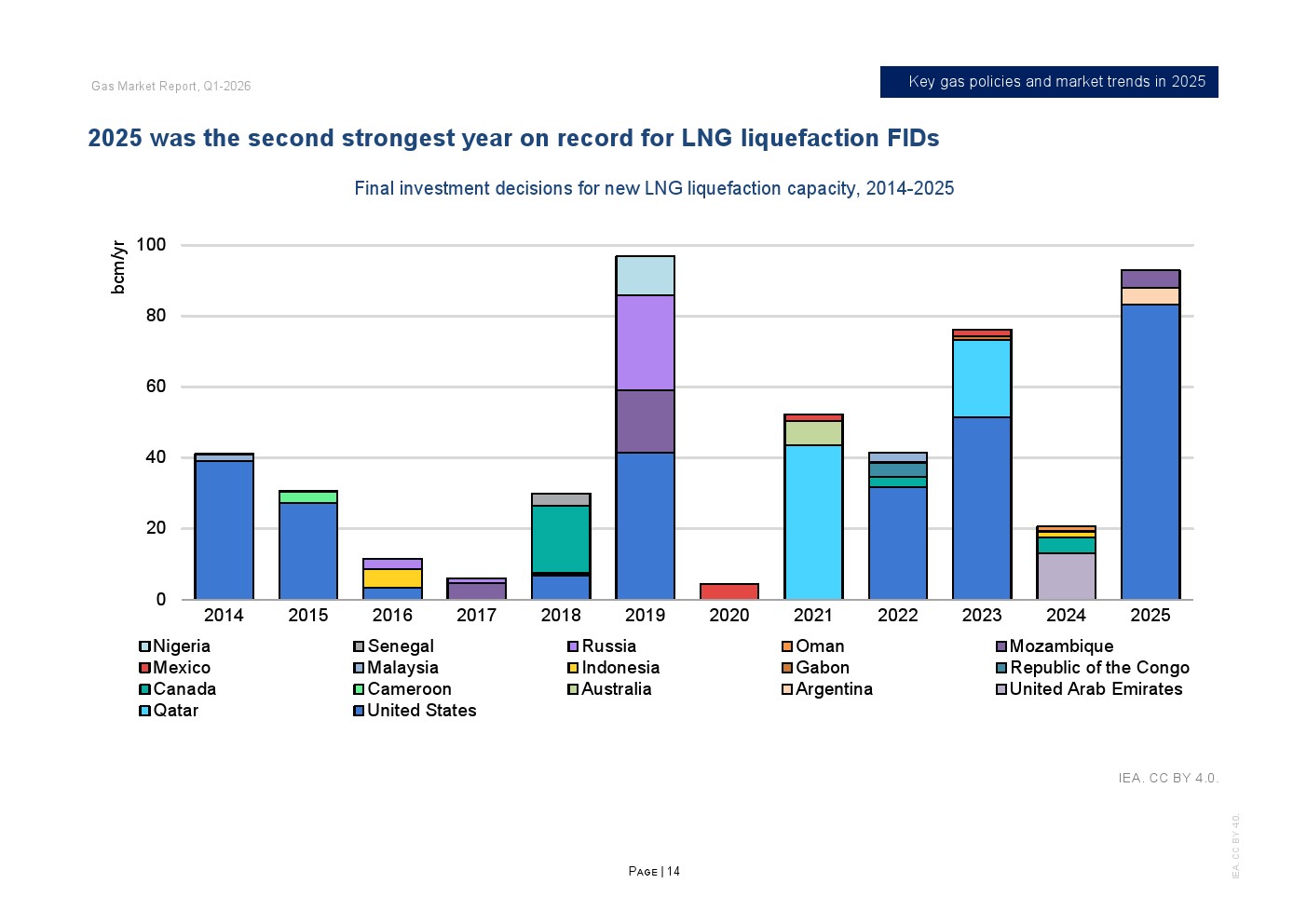

投资与合约周期同步升温。2025年全球新增LNG液化项目最终投资决定规模超过900亿立方米/年,为2019年以来第二高水平,其中美国占逾800亿立方米/年。全年新签LNG合约规模达1300亿立方米/年,创十年新高,平均期限约15年,61%为目的地灵活合约。欧洲买家签约量接近250亿立方米,同比翻倍,显示降低现货依赖的战略转向。

2026年供给侧扩张将进一步加速。预计全球LNG产量增长超过7%,新增逾400亿立方米,其中北美贡献85%以上。亚洲需求预计增长4%,贡献全球需求增量的一半,中国需求增速或达5%,新兴亚洲增长约7%;欧洲需求或下降2%,北美基本持平,欧亚增长3.5%。在供应加速释放与市场改革深化背景下,全球天然气市场正由“紧平衡”转向“宽平衡”,价格中枢或趋于稳定,但地缘政治与极端天气仍将放大阶段性波动,市场结构性重构已成长期趋势。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: