2025年全球CMO调研显示,营销体系正在经历一次深层结构重构,其核心不是单一技术升级,而是生产逻辑、增长逻辑与品牌逻辑的同步迁移。 AI已从辅助工具跃迁为基础设施,几乎所有CMO已在日常工作中使用AI,超过30%实现高频应用,89%确认其显著降低内容生产成本,90%认为其推动营销能力向内部回收。这一变化意味着营销进入“工业化生产阶段”,内容生成、分发与优化均可规模化复制,但同时也带来一个直接后果:内容供给爆炸式增长,差异化迅速被稀释。

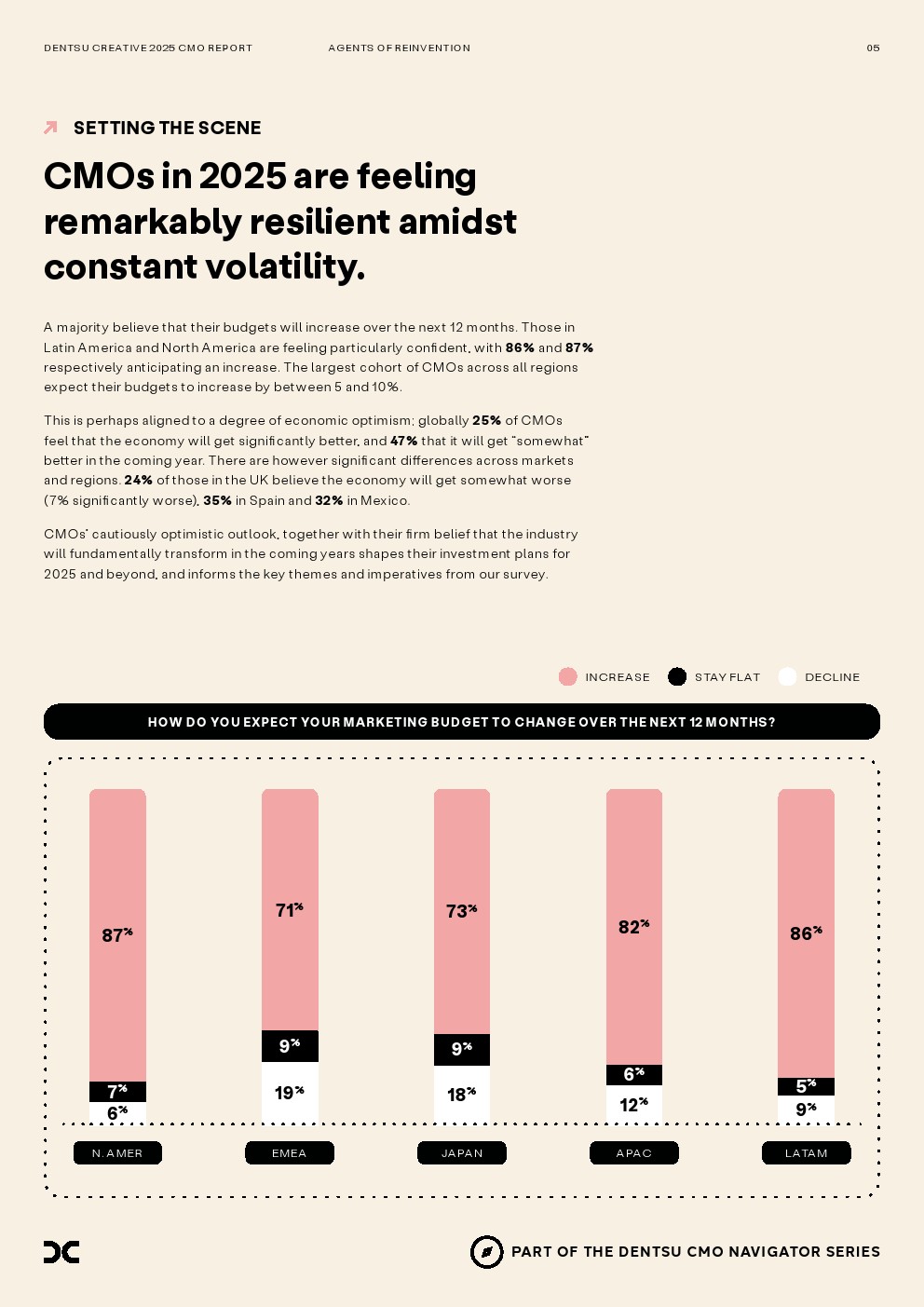

在预算与宏观预期层面,行业呈现出温和扩张但高度理性的特征。北美与拉美地区分别有87%与86%的CMO预计预算增长,全球主流增幅集中在5%-10%,显示企业更倾向稳健投入而非激进扩张。与此同时,72%的CMO对未来经济持改善预期,但欧洲部分市场仍有超过20%的悲观判断。这种“有限乐观”使得营销投资更加聚焦确定性回报,进一步强化了对数据、效率与ROI的依赖,从而加速算法在营销决策中的主导地位。

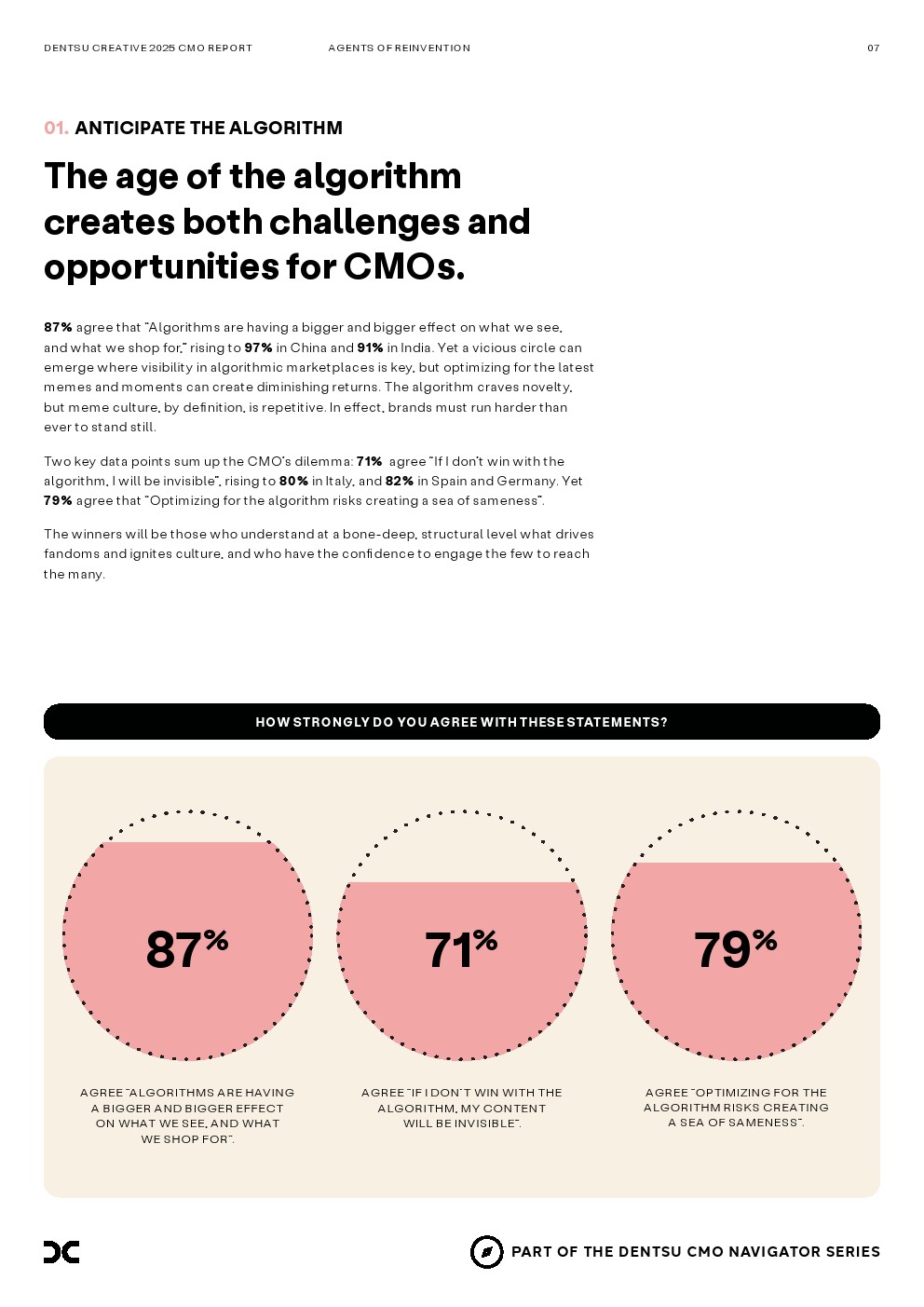

算法机制的强化正在重塑营销竞争的底层规则。87%的CMO承认算法对消费决策的影响持续加深,71%认为若无法赢得算法将直接失去市场可见性。然而,79%同时指出,过度优化算法会导致品牌表达趋同。这种结构性矛盾揭示出一个关键现实:算法驱动效率,但也压缩创意空间。当所有品牌基于同一数据与工具进行优化时,竞争将从“更精准”演变为“更同质”,边际收益随之递减。

在此背景下,营销逻辑开始从“数据驱动”向“人性驱动”回摆。86%的CMO认为真实用户反馈在AI时代更加重要,87%强调同理心与创造力成为战略核心能力。企业获取洞察的方式也在变化,62%通过社交监听捕捉趋势,高于依赖AI预测的54%;53%将粉丝文化纳入策略体系,同比显著提升。这表明,决定增长的不再只是数据本身,而是对文化、情绪与微观行为的理解能力,即“微洞察”的价值正在被重新定价。

传播与内容体系的重构进一步加速这一趋势。90%的CMO认为达人与社交内容的互动效果优于传统广告,87%计划扩大创作者合作,66%的企业将超过20%的预算投入该领域。研究显示,达人内容可获得高出品牌内容73%的注意力,但品牌内容在记忆与归因上仍具优势。这意味着未来的内容策略不再是替代关系,而是协同关系,即通过创作者获取流量,通过品牌内容完成转化与沉淀。

与此同时,品牌构建方式正在发生根本转变。91%的CMO认同品牌将由品牌方、平台与创作者共同塑造,但82%担忧控制权削弱,48%认为客户关系正在被平台重新分配。44%的企业指出品牌定位不清已成为应对变化的核心障碍。在共创环境中,品牌不再是单向定义的结果,而是多方互动的动态产物,这要求企业从“品牌表达”转向“品牌机制设计”,即确保品牌在开放环境中仍具一致性与延展性。

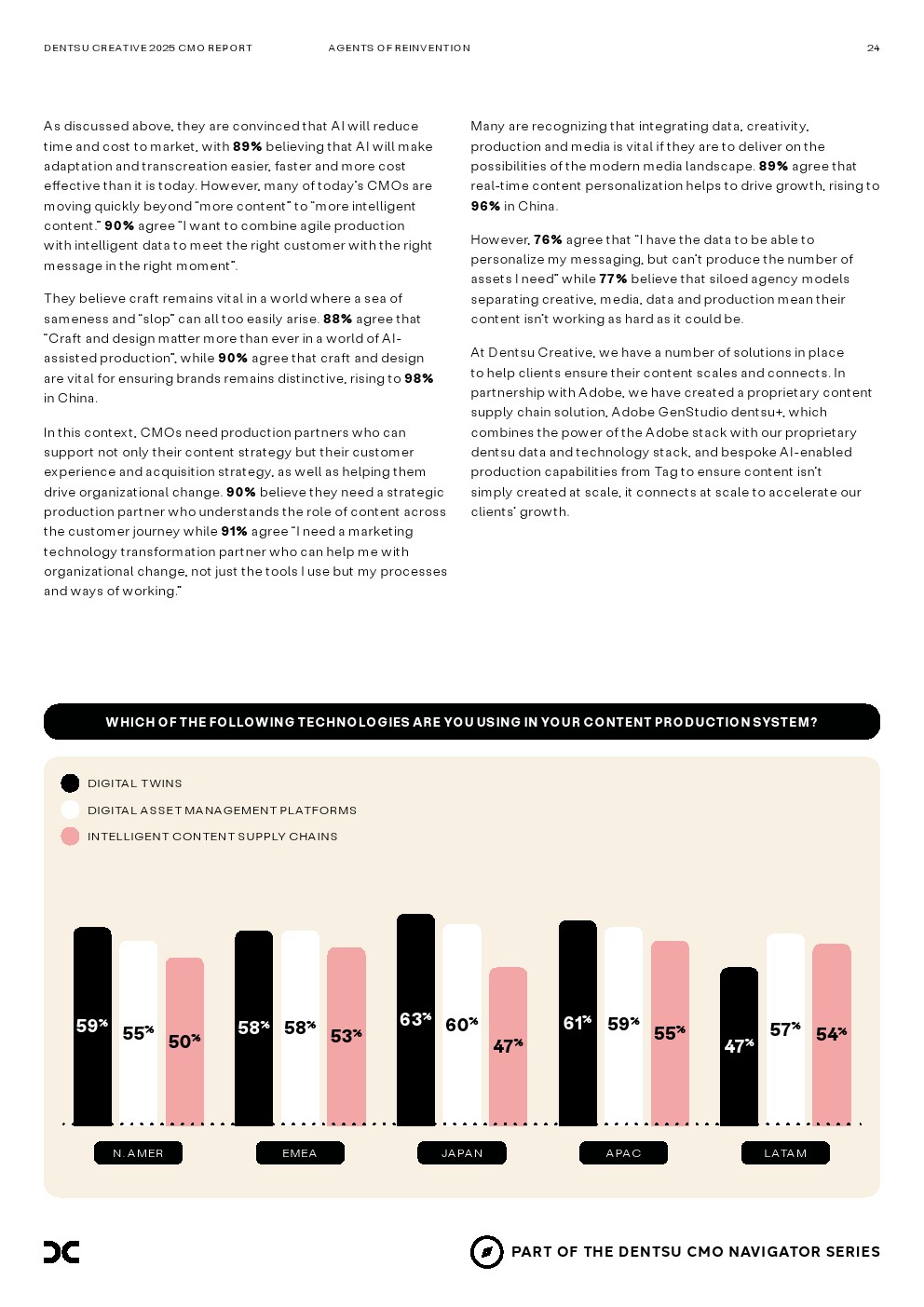

在执行层面,内容规模与生产能力之间的矛盾日益突出。87%的企业预计内容需求将持续增长,但76%承认产能不足,77%认为组织割裂导致效率低下。尽管89%的CMO认同规模化内容生产的重要性,90%强调实时个性化对增长的推动作用,但实际落地仍受制于流程、技术与组织结构。这表明,营销竞争的关键已从“创意能力”转向“系统能力”,即谁能更高效地整合数据、创意与生产,谁就能实现真正的规模优势。

创新投入的变化进一步印证这一结构性转型。2025年70%的CMO计划将超过20%的预算用于创新,高于2024年的59%,其中90%要求创新直接服务核心业务问题。45%的企业将创新定义为商业模式重构,而非单点优化。这意味着创新已从边缘尝试转变为增长引擎,其本质是通过技术与内容重构企业与消费者之间的连接方式。

趋势洞察

营销正进入一个由“技术效率”与“人性价值”共同驱动的新阶段。AI将持续压缩成本、提升速度,并推动营销走向工业化与自动化,但也同步放大同质化风险,使差异化成为更稀缺的资源。未来的竞争不在于谁更会使用AI,而在于谁能在规模化生产中持续创造非标准化价值。能够将算法能力与文化洞察融合,将效率优势转化为体验优势与品牌溢价的企业,将在新一轮营销竞争中占据主导地位。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: