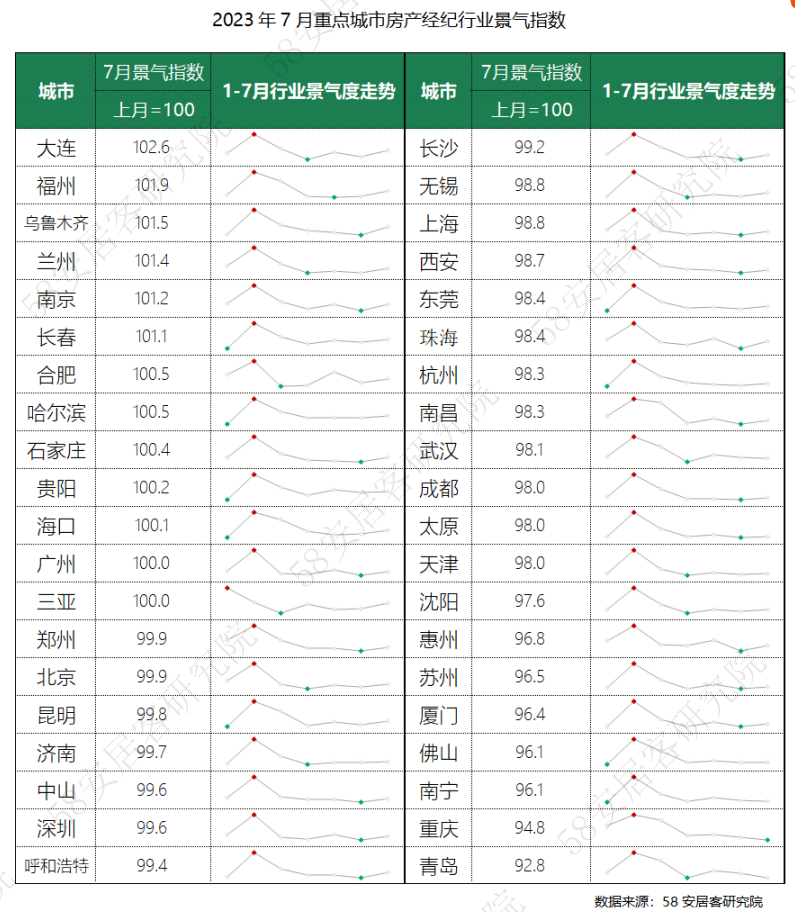

7月,40个重点城市中11个城市经纪行业景气度指数小幅反弹,29个城市经纪行业景气度较6月下降,40城整体景气度较6月继续下行约3%, 其中重庆受新房成交下滑影响至景气度下行至本年最低。一线城市中,广州走势相对稳定;新一线城市中,南京、合肥主要受市场热度回升影响带动行业景气度小幅回升,其他城市整体仍处于降温趋势;二线城市经纪行业表现在各梯队中相对较好,一类是城市楼市市场热度有小幅回升,一类是城市新房通过渠道成交的规模环比增加。

7月是楼市传统的淡季,重点40城房产经纪行业景气度继续下行属于常态,也表示当前市场处于底部筑底盘整时期,随着政策的发力,市场预计将逐步复苏,预计房产经纪业务也将逐步走出低谷。

行业背景:中央积极表态,政策松绑有望加码

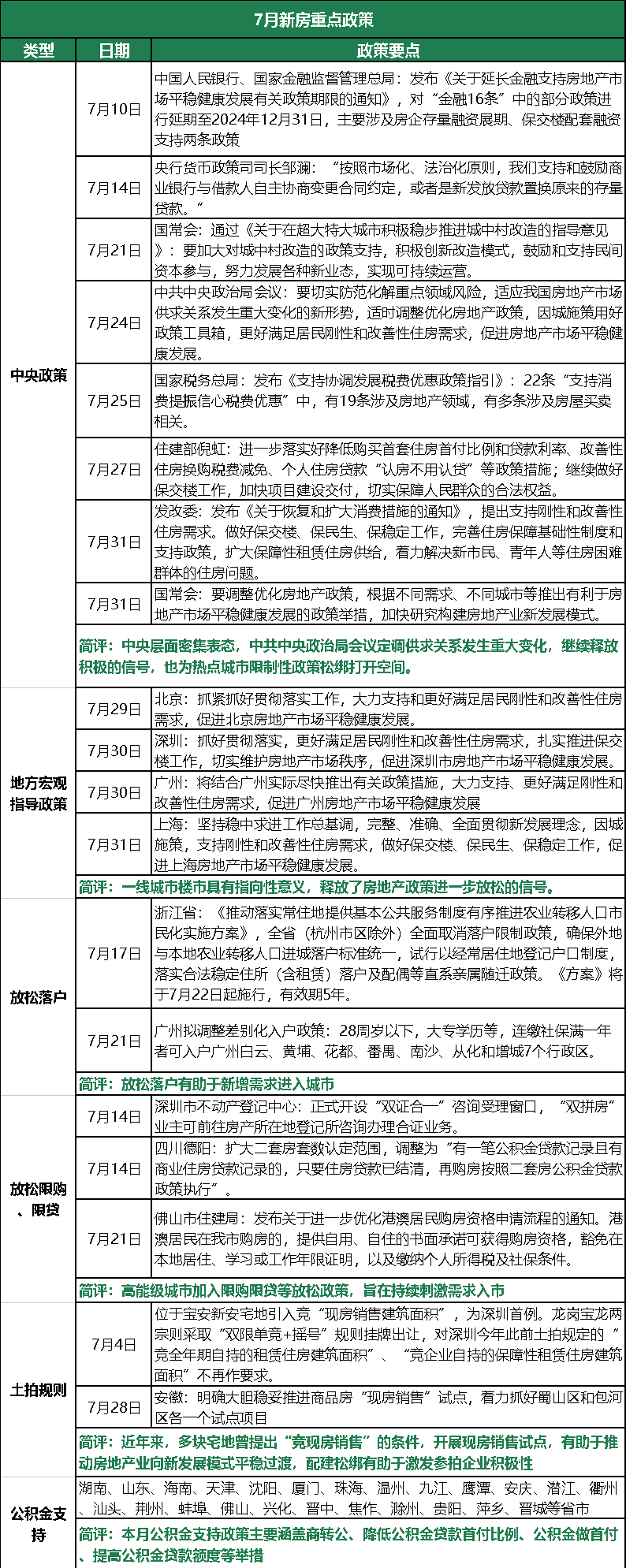

7月,中央层面表态相对密集,持续传递积极的信号。特别是中央政治局会议明确指出,要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。此次政治局会议相比以往提到房地产行业的表述,并没有提及房住不炒,而是提及供求关系发生重大变化,提到将适时调整优化房地产政策,这对市场来说更为关注。

由于目前很多三四线城市已经出台大量的宽松政策,市场依然不振。热点一二线城市限制性政策仍然较严,当前供求关系也发生重大变化,比如热点城市二手房挂牌激增、郊区新房去化难度加大等情况,市场面临明显的信心不足的问题,房价下行压力增大,尤其是上海连续两个月二手房房价跌幅领跑70个大中城市。而一线城市作为楼市风向标,是带动市场信心的关键。四个一线城市的集中表态,也非常明确的传递出积极的信号,有望提升市场信心,后续的重点将是各地的具体政策,和政策何时落地。

“保交楼”、“保交付”一直是时下关注度较高的民生热点话题。深圳宝安地块出让引入竞“现房销售建筑面积”,合肥也在此次楼市政策中也提到了现房销售的试点,现房销售意味着可以回避烂尾风险,对购房者来讲安全度也越高。现房销售也是行业新发展模式的重要体现,有助于推动房企转型。

此外,合肥探索套内面积计价方式,通常购房者都希望“所买即所得”,按照套内面积计价的做法,将有利于购房者放心购房,避免购房者与房地产开发商、物业的纠纷,也有助于提振房地产市场信心。

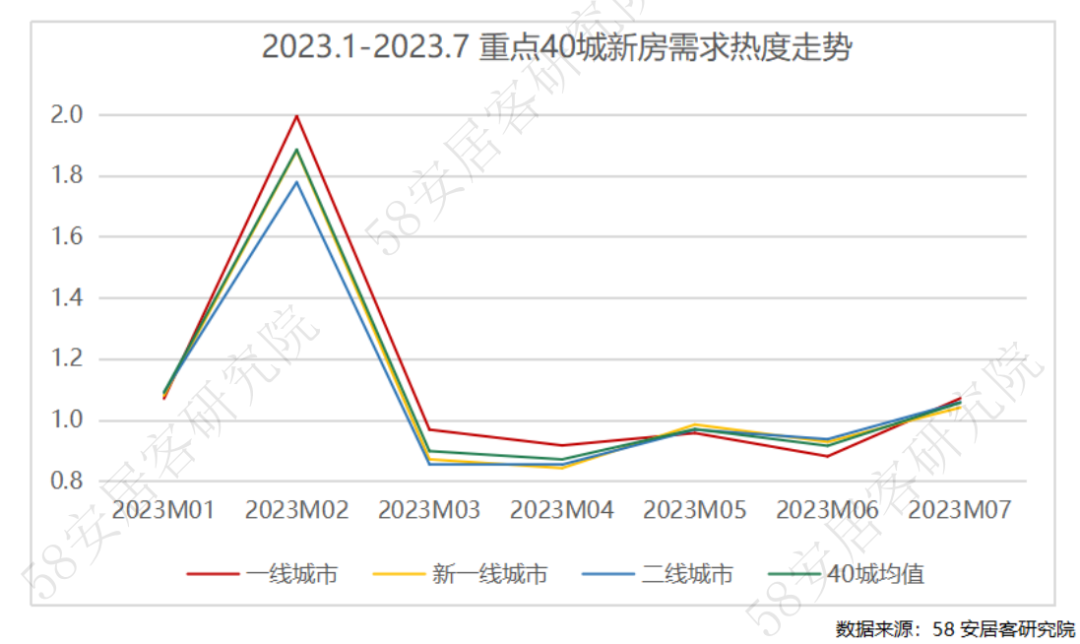

一、新房:热度反弹,渠道指数微升

7月,重点40城新房找房热度环比有所反弹,一方面,由于经过3-6月四个月的连续下跌,当前市场热度已经处于较低水平,本月应属于市场持续下跌之后的小幅反弹。另一方面,7月下旬,从中央到地方密集表态,释放积极的政策信号,带动市场热度一定程度的上扬。热度反弹显示市场需求仍在,随着政策的发力,有望进一步转化为成交。

分梯队来看,四个一线城市都出现反弹,二线城市中热度反弹的城市较多,其中乌鲁木齐、大连、贵阳等城市涨幅均超过10%。

新房市场本月供求双双下滑,尤其是当前市场仍占主流的刚需客户或希望一步到位的客户受目前经济环境、市场行情影响较大,主流需求逐渐走弱的最主要原因在于这类普遍收入预期不稳、就业难,储蓄意愿不断增强,对房价预期也不乐观,观望情绪严重。整体来看,新房市场短中期内仍将处于筑底期,新房经纪业务的热度也将随之降温,面临较大的市场压力。

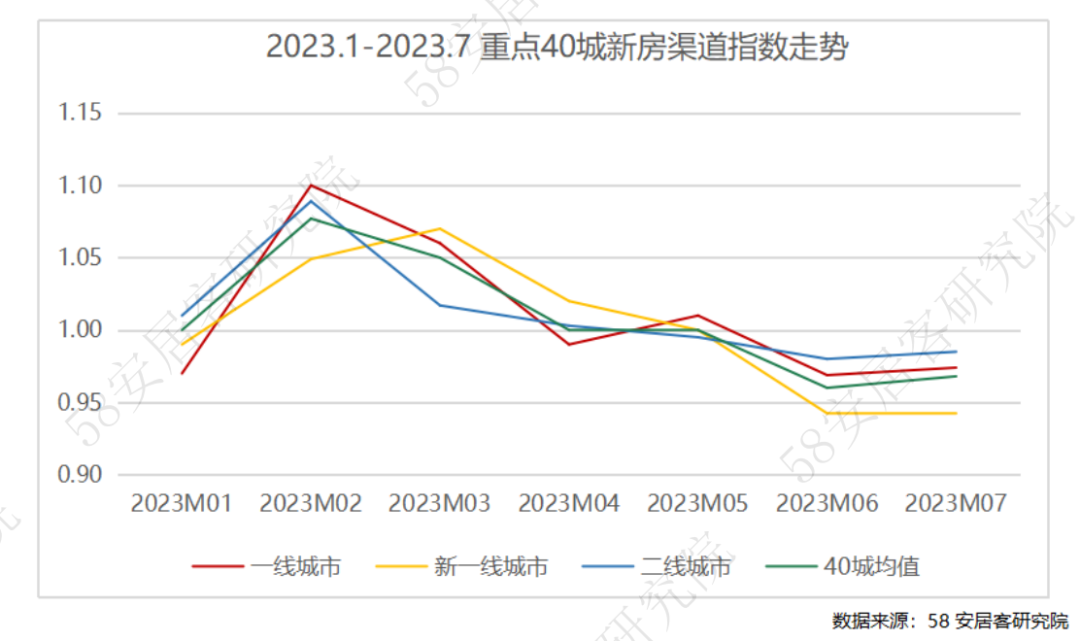

7月份,重点40城新房渠道指数较6月微微反弹,主要是由于通过渠道成交的新房规模稍有增加。其中一线城市和新一线城市同前期保持一致水平,二线城市7月这一指数有所增长,主要是由于福州、大连、石家庄、乌鲁木齐等城市借助渠道的成交规模均有所上涨。

7月份,重点40城新房渠道指数较6月微微反弹,主要是由于通过渠道成交的新房规模稍有增加。其中一线城市和新一线城市同前期保持一致水平,二线城市7月这一指数有所增长,主要是由于福州、大连、石家庄、乌鲁木齐等城市借助渠道的成交规模均有所上涨。

二、二手房:经纪业务整体处于筑底区间

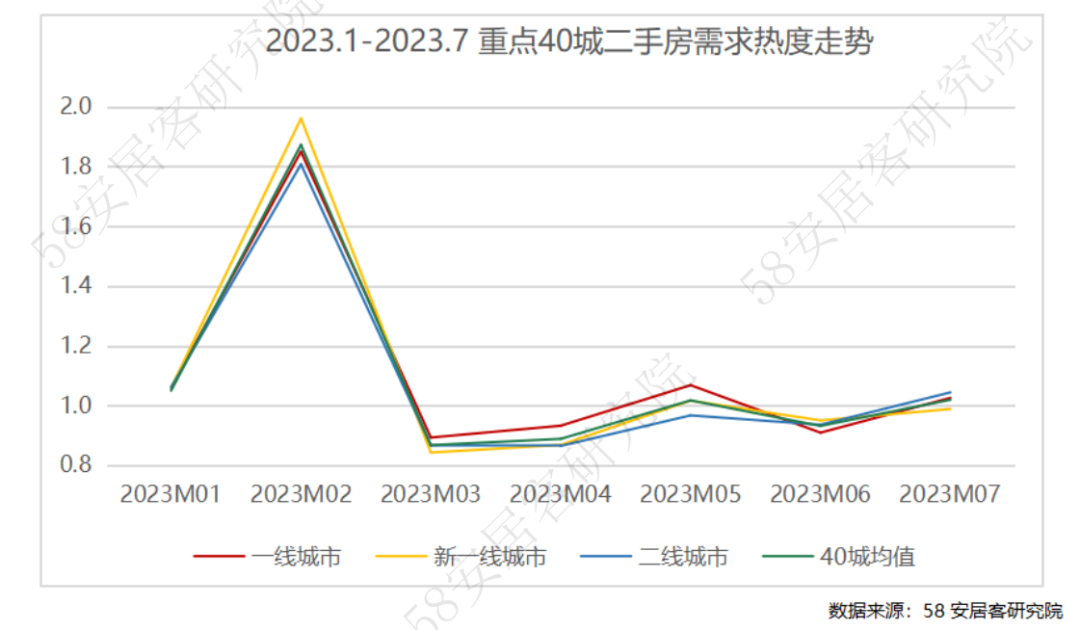

2023年7月,重点40城二手房找房需求热度较6月出现了明显回升,40城平均回升约2%。40城中,二手房找房需求热度指数环比出现上涨的成为31个,有9个城市出现回落。

分城市等级来看,新一线城市二手房找房热度较上月微降,其他梯队城市热度均出现反弹,一线城市二手房市场热度在月末也出现了明显的回升,主要是基于7月持续出台多项重大利好政策的影响之下,限制政策最为严厉的一线城市出现松动的可能性,给潜在购房者带来了较为积极的预期。

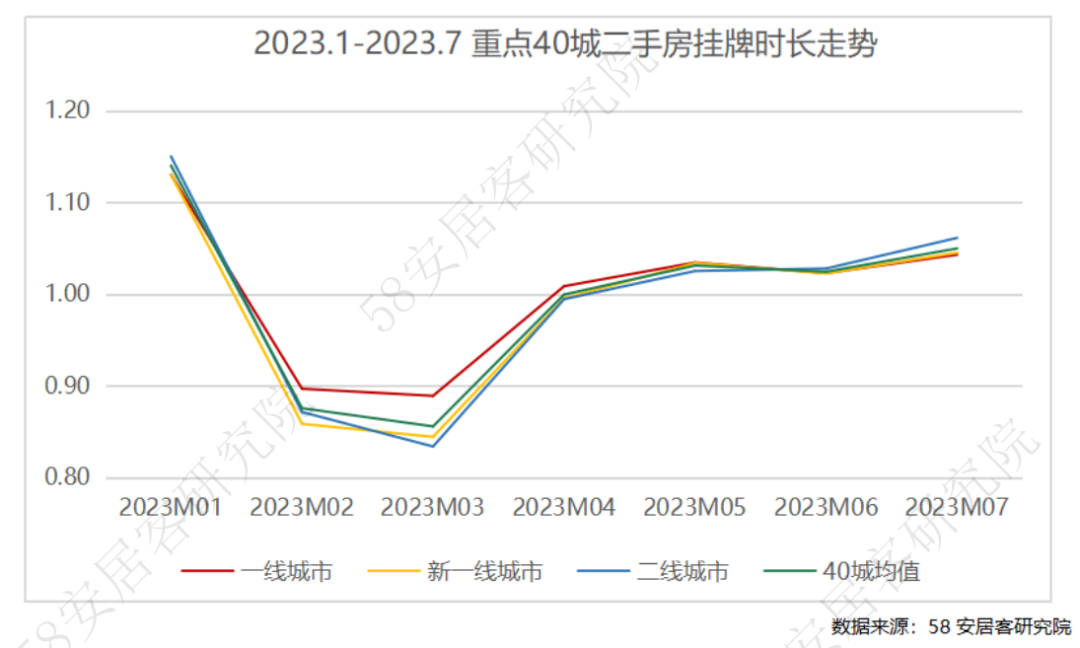

7月份,重点40城二手房挂牌时长环比上涨约5%,各梯队城市均有上涨,但仍然是一线、新一线城市挂牌时长较二线城市稍短,主要还是基于楼市基本面的支撑。

40个重点城市中,绝大多数城市二手房挂牌时长继续延长,仅杭州、福州等城市出现小幅回落。其中福州在今年2月份达到高点之后一直处于缓慢回落状态,城市二手房市场交易量相对恢复情况相比其他城市也略好。

总体而言,7月份40个重点城市的二手房成交普遍表现不佳,市场上客户仍处于观望状态,由此造成二手经纪业务不景气。

7月进入房地产行情的传统淡季,重点城市二手房成交量,两个市场的成交量都将面临进一步下滑的压力,对于二手房的经纪业务来说将迎来更大的挑战。

7月,全国在线营业的房产经纪门店数量环比小幅下降约0.8%,与房产经纪司变动幅度基本相同。因此,本月单个经纪司的门店数环比保持稳定,显示当前情况下,行业单个经纪司的平均门店数逐步趋于稳定。

三、典型城市分析

1. 一线城市:经纪行业景气度稳中微降

广州本月经纪行业景气度表现平稳,北京、上海和深圳景气度稳中微降。

新房市场方面,本月四个一线城市找房热度反弹力度较大,主要是由于月末政策释放出积极的信号,带动了一波购房者的找房热情,但是实际情况还要看后续政策具体的落实。

从市场供求来看,7月属于市场淡季,供需规模环比缩减较为明显。上海供应显著缩量并且主要分布在外围区域,成交也从高位回落,房价下行,未来收入预期不明也影响市场信心。北京和广州也出现类似的情况,主流购房需求减弱,对于成交无法形成持续的支撑,成交也出现下滑。本月仅深圳成交环比增长,市场表现为弱复苏。

新房渠道方面,四个一线城市表现较6月略差,受整体新房市场成交下滑影响,通过渠道分销的住宅规模也呈下降趋势,影响新房经纪业务的开展。

二手房市场方面,随着市场成交量的持续下探,部分业主心态发生了一定变化,市场观望情绪加重。自7月24日中央积极发声后,业主放盘量企稳回升,出售意愿有所增强。虽具体政策尚未落地,但市场信心有所提振,带动一线城市市场找房热度升温,深圳找房热度较上月保持稳定,北京、上海、广州三个城市热度小幅反弹,这一波上涨更多的属于短期情绪的释放,结合四个城市二手房市场价格仍处于下跌趋势,可以看到市场较为艰难,重点仍是“以价换量”。各城市的二手房挂牌周期仍在延长,并且四个城市二手房成交数据仍处于下跌趋势中。具体来看,北京7月二手房网签9718套,环比上月下降16.3%,上海7月份全市共成交二手房1.26万套,环比基本持平,深圳7月网签约3000套,环比下降6%,广州网签环比小幅下降2.36% 。

二手房经纪方面,上海经纪人和经纪门店小幅减少,其他三城表现相对平稳。

整体来看,一线城市市场和行业处于“触底盘整”区间。政策利好的风在吹,但目前尚未由实质性的落地举措,客户观望情绪浓重,房东和客户的博弈情绪也十分严重。

随着一线城市利好信号明确释放,楼市政策面有望持续向好,有助于提振客户的入市信心,从而促进经纪行业景气度的提升。

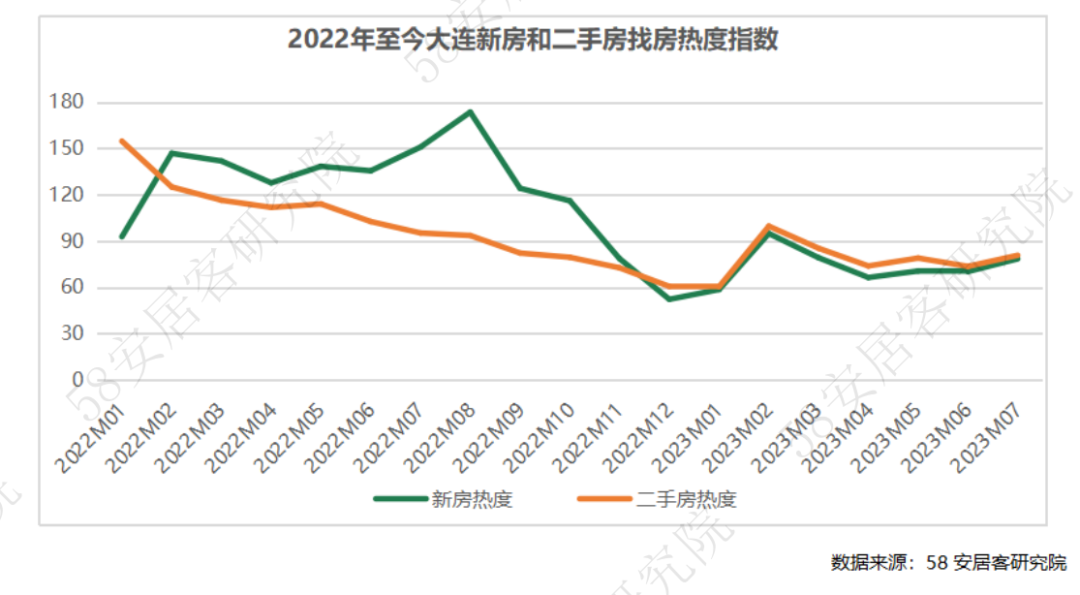

2. 大连:政策组合拳刺激经纪行业景气度微升

2023年以来,大连房地产市场政策环境持续放松,以公积金政策为主,发布了包括降首付、提升公积金贷款额度,延长贷款期限,商贷转组合贷等多方面的政策,此外还要包括实施带押过户、全面放开落户、下调房贷利率等各类政策,给楼市复苏提供强有力的支持力度,线上、线下房交会及各类补贴也在不断降低购房成本,房企也为了快速回笼资金,加大促销力度。

其中引人关注的“615”楼市新政共发布七条内容,其中4条直接涉及购房者:一、下调首套商贷利率;二、6月15日至6月30日线上夏季房交会期间,购买市内四区参展项目,在7月30日前完成网签备案,在取得不动产权证后,给予200元/平方米购房补贴;三、2023年12月31日前,购买市内四区新建非住宅商品房的,在取得不动产权证后,按照网签备案成交额的3%给予购房补贴,补贴额不超过买方缴纳的契税总额;四、调整优化公积金政策。

7月中央再次积极表态支持房地产市场发展,带动大连7月新房热度指数、二手房热度指数反弹,新房经纪分销业务规模出现上涨,进而提升了本月经纪行业的景气度。

小结:

7月房产经纪行业整体在楼市的季节性因素影响下继续巩固筑底行情,40城中多数城市新房分销规模、二手房成交规模继续下探,成交周期拉长,经纪公司的在线门店和经纪人数量也呈下降走势。

本月下旬中央密集发声带动市场热度一定幅度上扬,显示市场购买需求仍然存在,但未转化为成交,整体购房信心仍然不足,主要还是受当前房价下行,收入预期收缩、交付不确定等因素影响。值得关注的是,中央政治局会议首次明确楼市供求关系发生重大变化,政策支持或将加码,若核心一二线城市能稳步落实或局部松绑限制性政策,整体楼市成交规模有望止跌企稳。

更多阅读: