1、 报告摘要

Ø 重点政策:中央层面频繁表态,释放利好信号,中央政治局会议定调“我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”,一线城市集中发声,传递更为积极的信号。

Ø 市场热度:本月,市场热度持续下跌后环比出现反弹,同比仍处于下跌趋势;一线城市热度反弹最高;各梯队城市中,较为主流的90-150平方米产品热度占比下降,其他面积段热度占比上升。

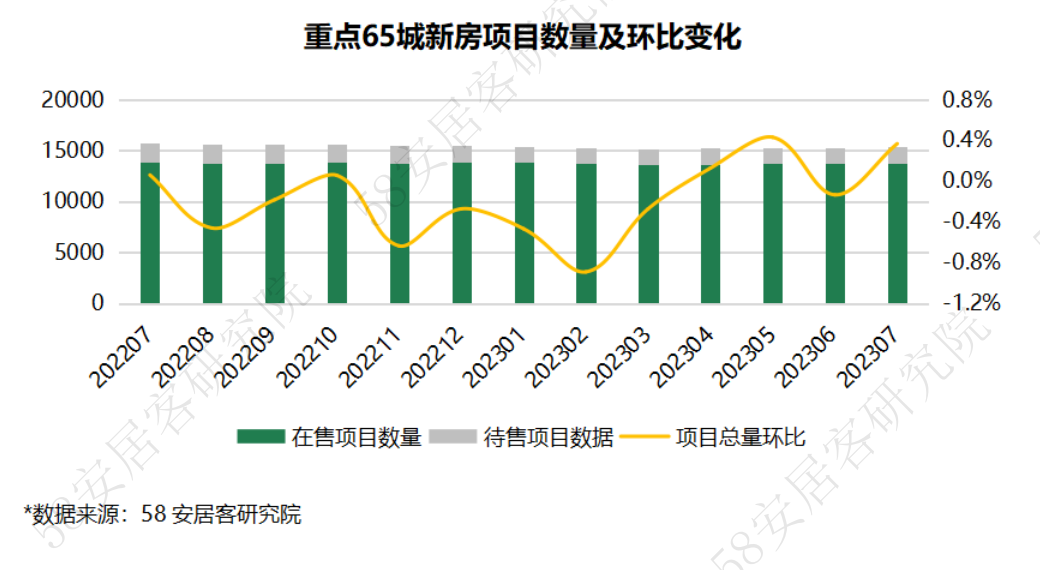

Ø 项目数量:7月新房项目总量环比微增0.4%,主要是由于待售项目环比增长1.4%,总体上市节奏放缓;一线城市项目增长最多。

Ø 价格分析: 60个重点城市7月新房在售均价为17727元/㎡,环比微跌0.04%;一线城市、三四线城市新房售价微跌,二线城市新房售价小幅上涨。

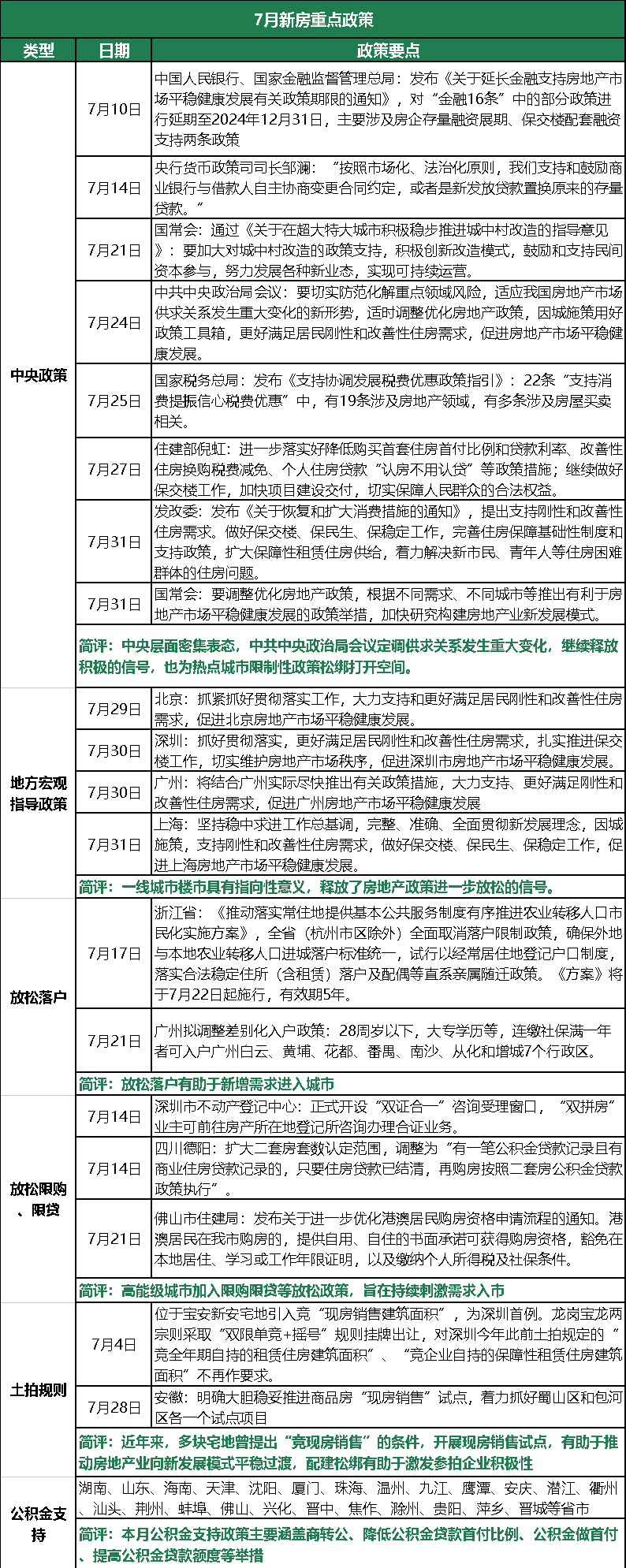

2、 7月新房重点政策回顾

7月,中央层面表态相对密集,持续传递积极的信号。特别是中央政治局会议明确指出,要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。此次政治局会议相比以往提到房地产行业的表述,并没有提及房住不炒,而是提及供求关系发生重大变化,提到将适时调整优化房地产政策,这对市场来说更为关注。

由于目前很多三四线城市已经出台大量的宽松政策,市场依然不振。热点一二线城市限制性政策仍然较严,当前供求关系也发生重大变化,比如热点城市二手房挂牌激增、郊区新房去化难度加大等情况,市场面临明显的信心不足的问题,房价下行压力增大,尤其是上海连续两个月二手房房价跌幅领跑70个大中城市。而一线城市作为楼市风向标,是带动市场信心的关键。四个一线城市的集中表态,也非常明确的传递出积极的信号,有望提升市场信心,后续的重点将是各地的具体政策,和政策何时落地。

“保交楼”、“保交付”一直是时下关注度较高的民生热点话题。深圳宝安地块出让引入竞“现房销售建筑面积”,合肥也在此次楼市政策中也提到了现房销售的试点,现房销售意味着可以回避烂尾风险,对购房者来讲安全度也越高。现房销售也是行业新发展模式的重要体现,有助于推动房企转型。

此外,合肥探索套内面积计价方式,通常购房者都希望“所买即所得”,按照套内面积计价的做法,将有利于购房者放心购房,避免购房者与房地产开发商、物业的纠纷,也有助于提振房地产市场信心。

3、 热度分析

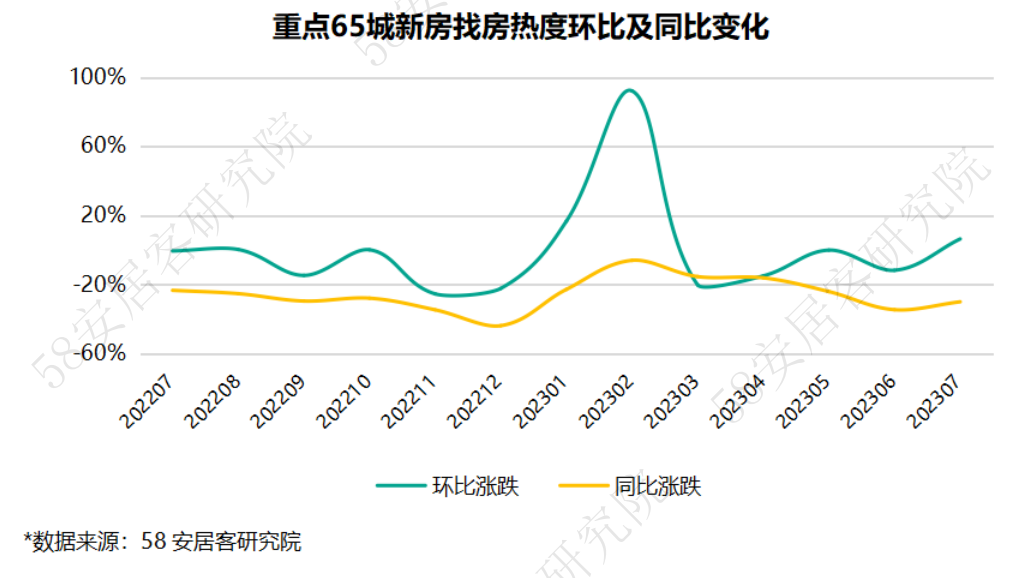

3.1重点65城新房找房热度

7月,重点65城找房热度环比有所反弹,主要是由于经过3-6月四个月的连续下跌,当前市场热度已经处于较低水平,本月应属于市场持续下跌之后的小幅反弹。

同比来看,从2022年下半年至今,新房找房热度仍处于持续下跌趋势中。尽管今年1季度小阳春带动热度同比跌幅收窄,但到目前看,市场较去年同期降温的趋势并未改变,7月份仍然延续一年来的持续下跌走势。

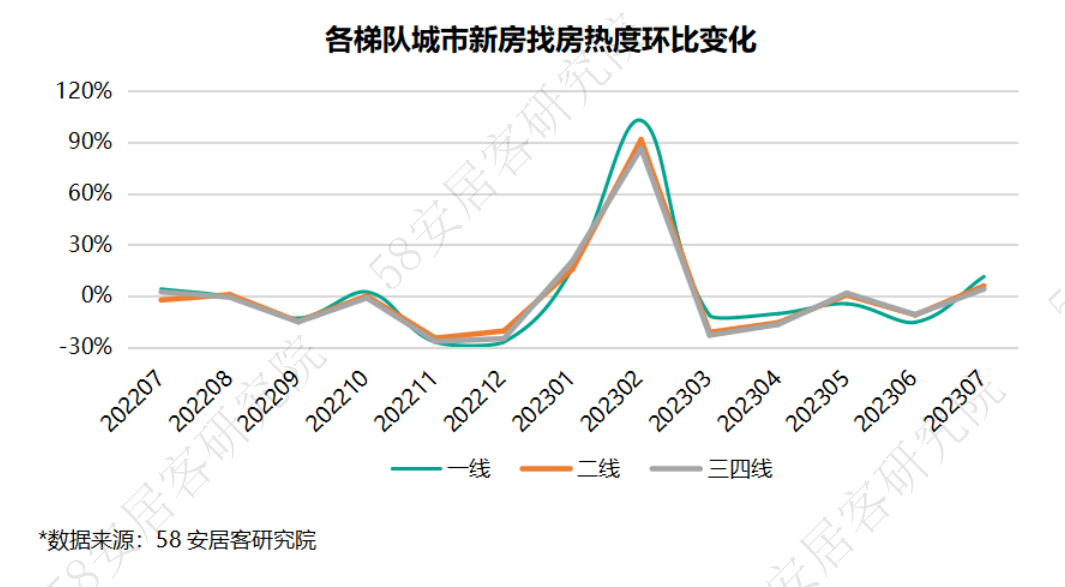

3.2各梯队城市新房找房热度

7月,各梯队城市新房找房热度均有一定比例的反弹,其中一线城市热度反弹最大。具体来看,一线城市新房找房热度环比上升11.2%,四个一线城市较上月热度均有所上升,其中深圳增长幅度最大。二线重点城市上半年新房找房热度环比上涨5.8%,成都、无锡、大连、贵阳等城市线上找房热度环比涨幅较大。三四线重点城市新房找房热度环比上涨3.9%。受季节性影响,威海、秦皇岛等北方旅游城市热度有所反弹。

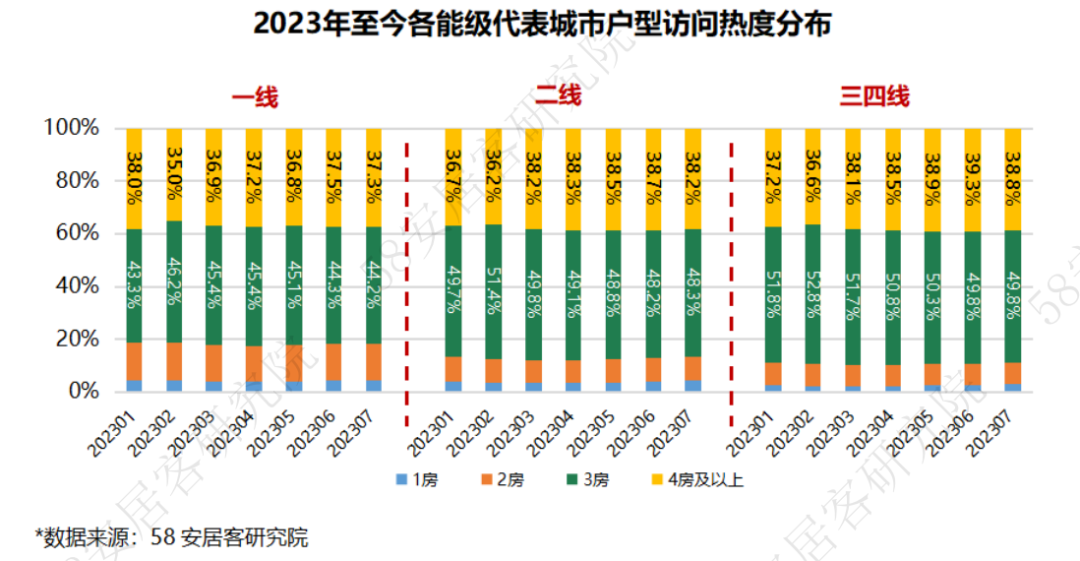

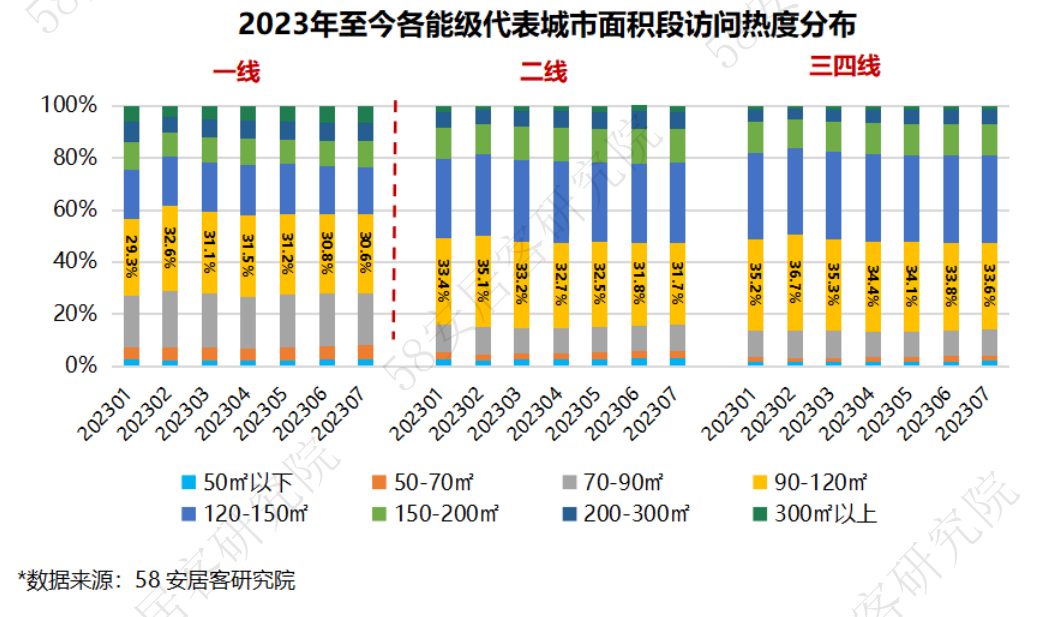

3.3 各梯队城市产品访问热度

一线城市本月3室及以上户型找房热度占略有下降,反之,2室及以下户型热度有所反弹。结合面积段来看,90-150平方米户型热度占比微降,90平方米以下和150平方米以上的面积段热度占比微升;二线城市4房及以上、150平方米面积以上户型占比微降,其他户型热度占比微增;三四线城市4房及以上、90-200平方米户型热度占比微降,其他户型热度占比上升。

各类城市住宅市场中,刚需客户或希望一步到位的客户受目前经济环境、市场行情影响较大,主流户型需求逐渐走弱的最主要原因在于这类普遍收入预期不稳、就业难,储蓄意愿不断增强,对房价预期也不乐观,观望情绪严重。

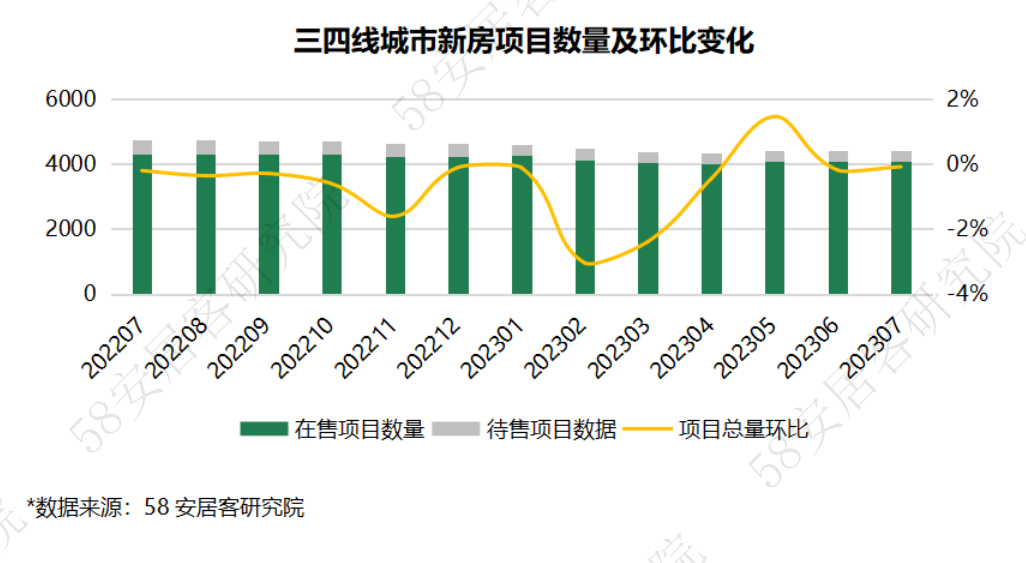

4、 项目数量

4.1重点65城新房项目数量及环比走势

7月,重点65城新房项目总量环比微增0.4%,主要是由于待售项目环比增长1.4%,总体供应节奏放缓,当月在售项目也有少量增长,成交难度也加大,市场整体进入平淡期。

4.2各梯队城市新房项目数量及环比走势

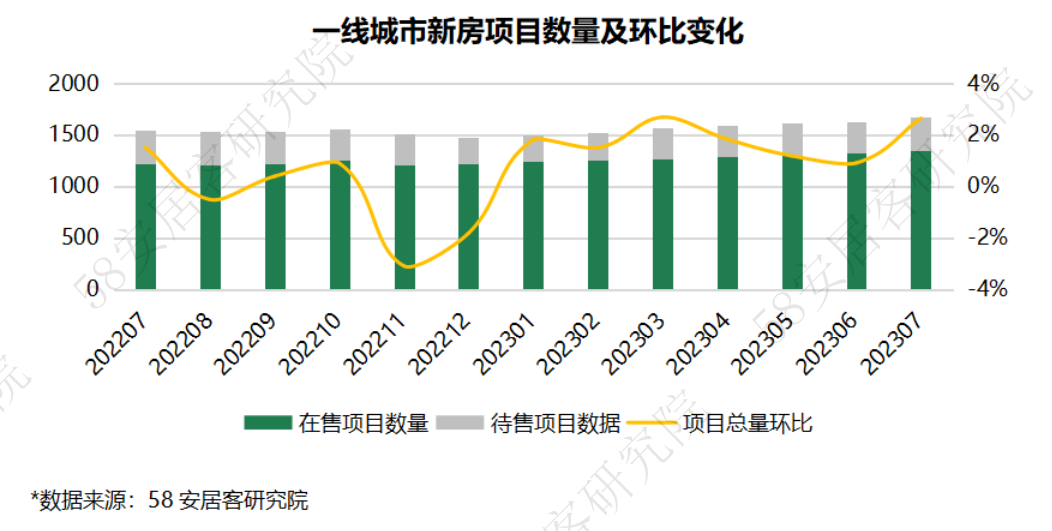

一线城市新房待售和在售项目总数环比增长2.6%,待售项目和在售项目均有一定比例的增长,一方面显示开发商一线城市储备项目较多,另一方面也显示7月一线城市的去化情况不理想。

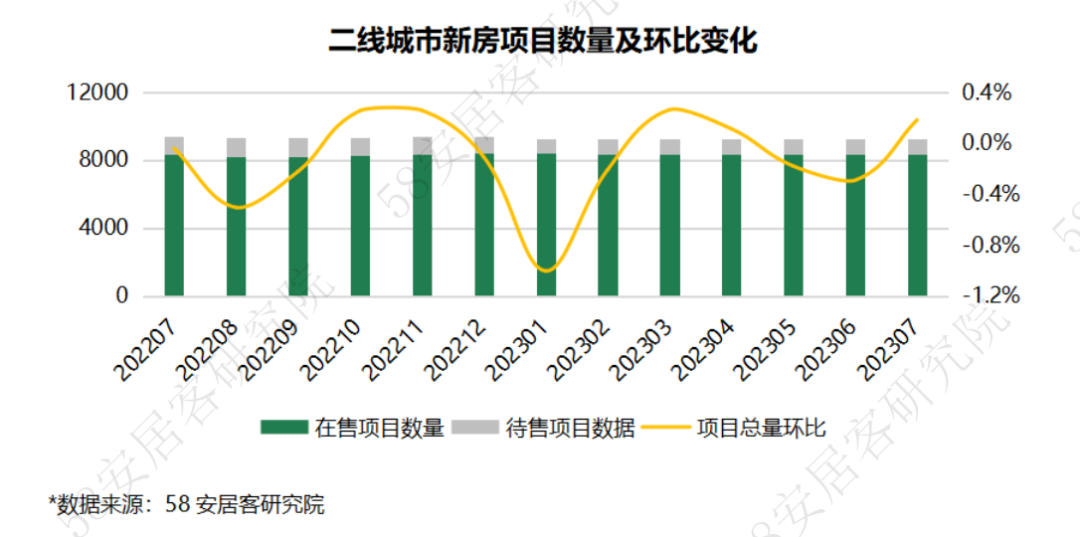

二线代表城市7月新房项目总量基本保持不变,其中在售项目数量保持稳定,待售项目本月增长约1.6%,显示多数二线城市开盘积极性减弱,但仍是开发商重视储备的地区。

7月份,三四线代表城市新房项目数量与上月基本持平,在售项目和待售项目均无明显增减,这说明开发商布局三四线的项目上市意愿减弱,重新投资三四线的意愿有所降低,新增投资项目也在减少。

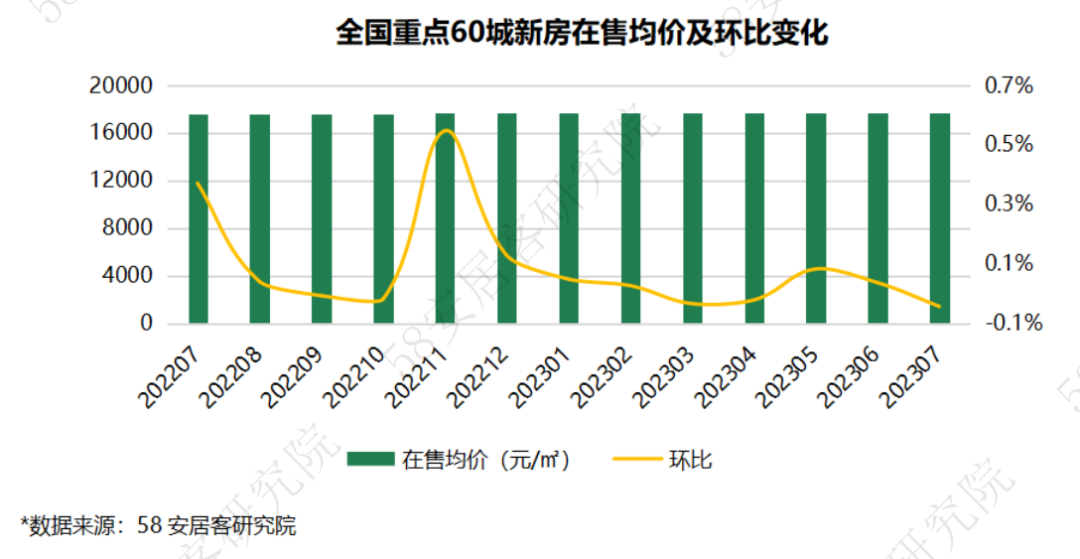

5、 价格分析

5.1重点60城在售均价及环比走势

7月60个重点城市新房在售均价17727元/㎡,环比微跌0.04%,表现相对平稳。其中34个城市新房在售均价上涨,26个城市下跌。

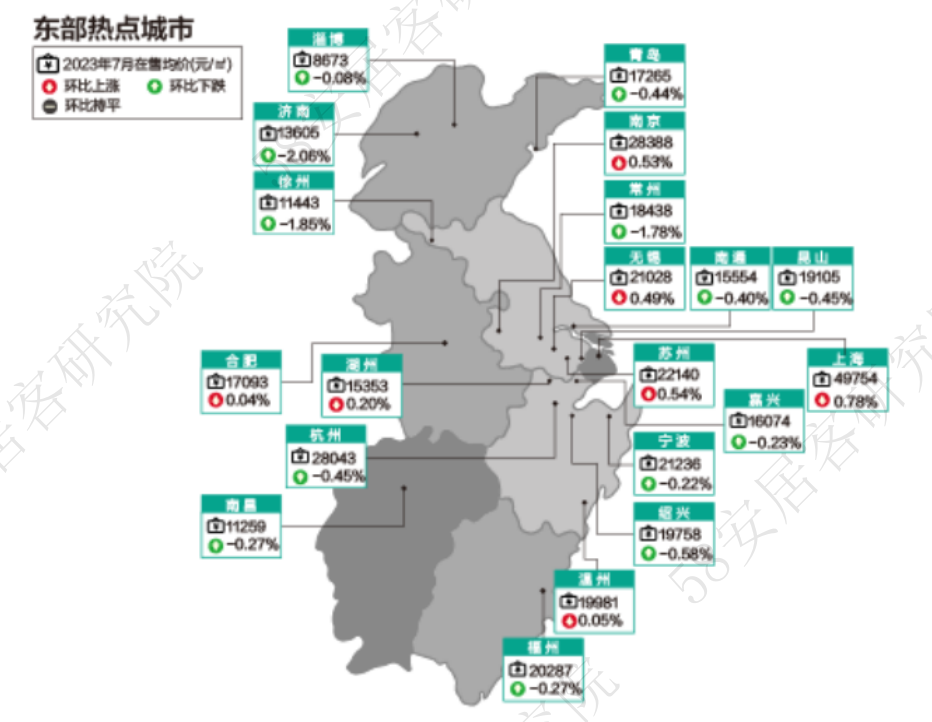

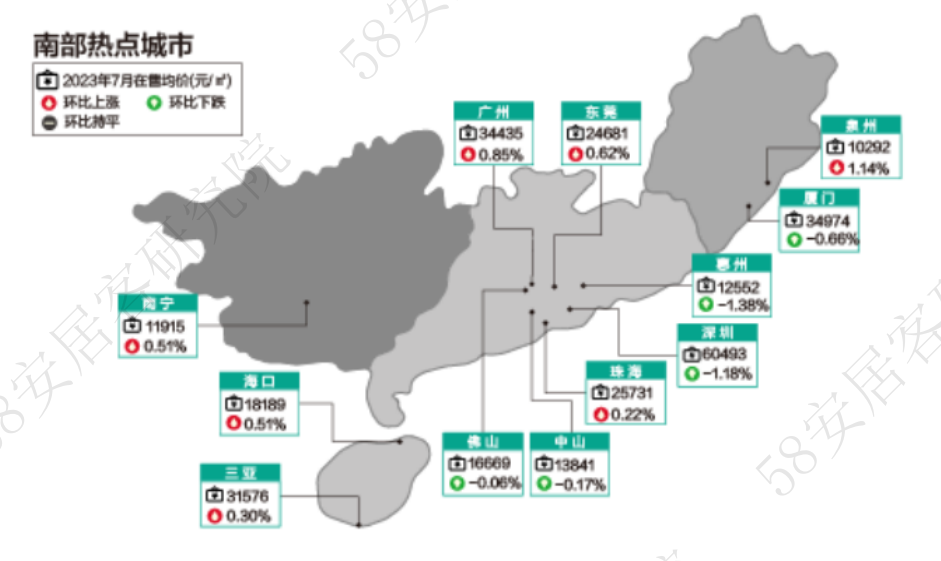

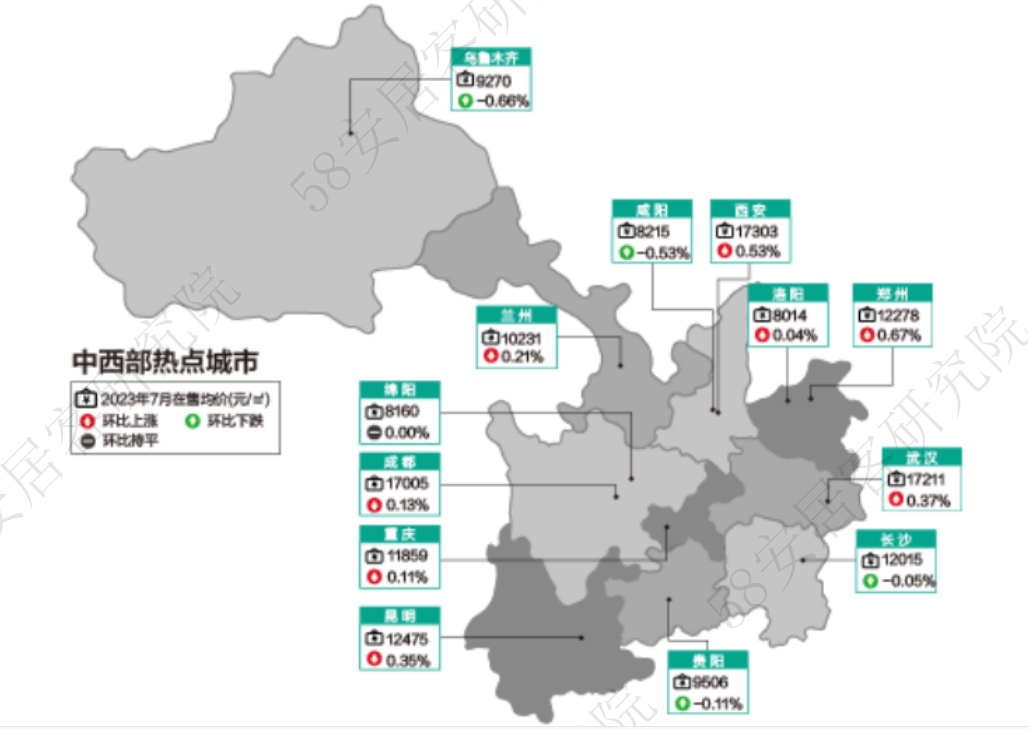

从区域来看,华东区域上半年新房售价环比下跌0.3%,华北东北区域环比上涨0.4%,华南区域和中西部新房在售均价也微涨。城市方面,中西部和华北东北区域城市中,多数城市均价上涨。华东区域在售新房均价下跌的城市较多。

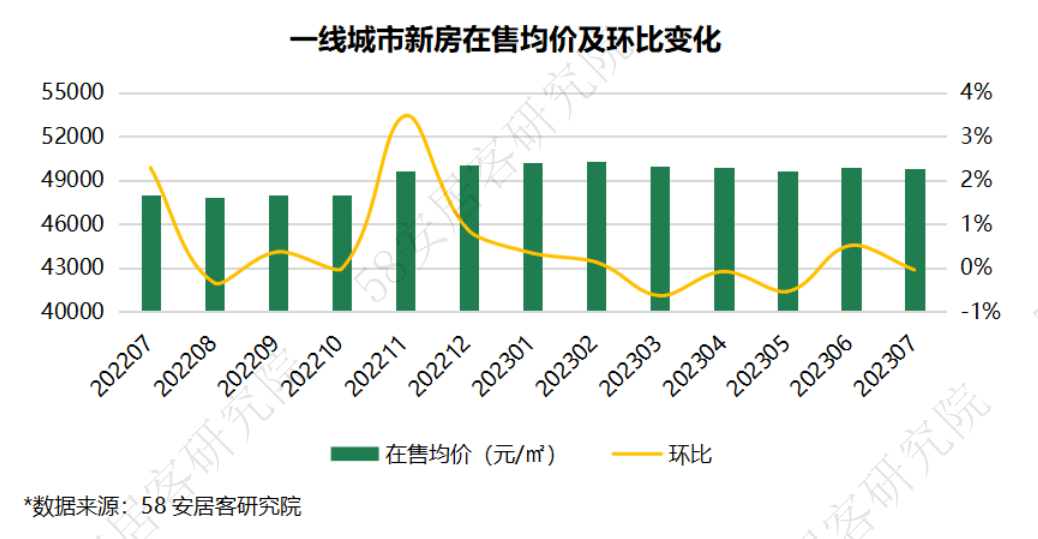

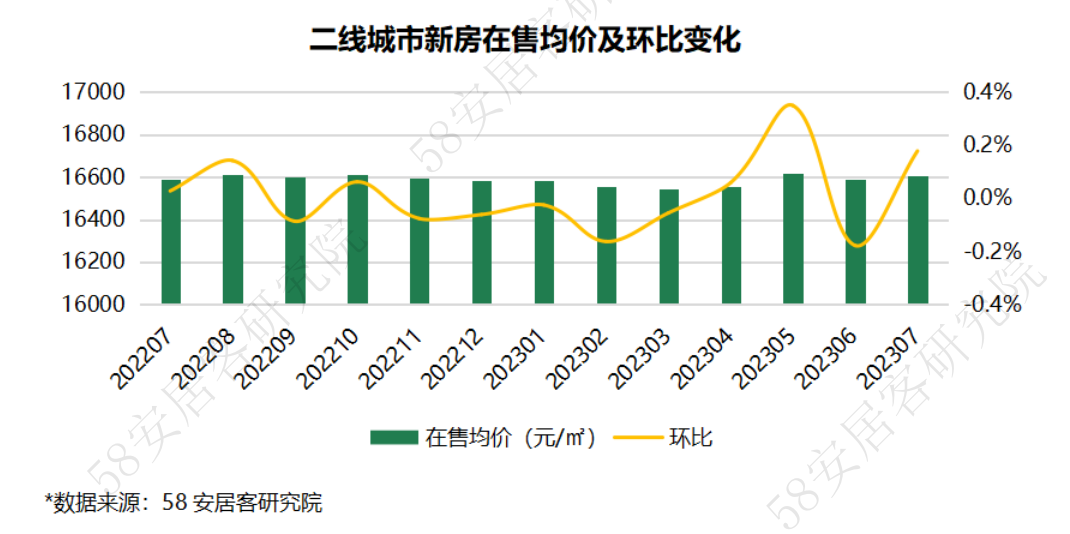

5.2各梯队城市在售均价及环比走势

一线城市整体新房在售均价7月环比微跌0.05%,深圳、北京售价下跌,上海和广州新房售价均实现环比上涨,主要是由于城市的供应结构中,部分市区项目带动整体均价上扬。

7月,二线城市新房在售均价环比小幅上升0.18%,城市之间分化明显,其中11个城市房价上涨,22个城市房价下跌。济南新房售价下跌幅度约2%,在二线城市中跌幅最大,长春涨幅最大,约为4%。

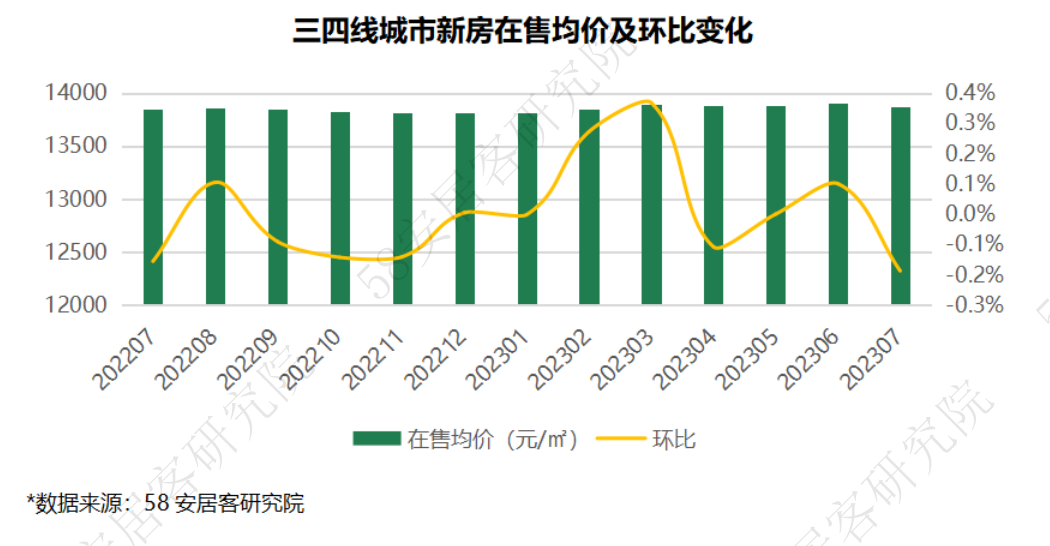

三四线城市7月新房在售均价环比小幅下跌0.2%,8个城市价格上涨,13个城市价格下跌。其中泉州、包头新房售价环比涨幅最大,约为1%,徐州、常州环比跌幅最大,约为1.8%。

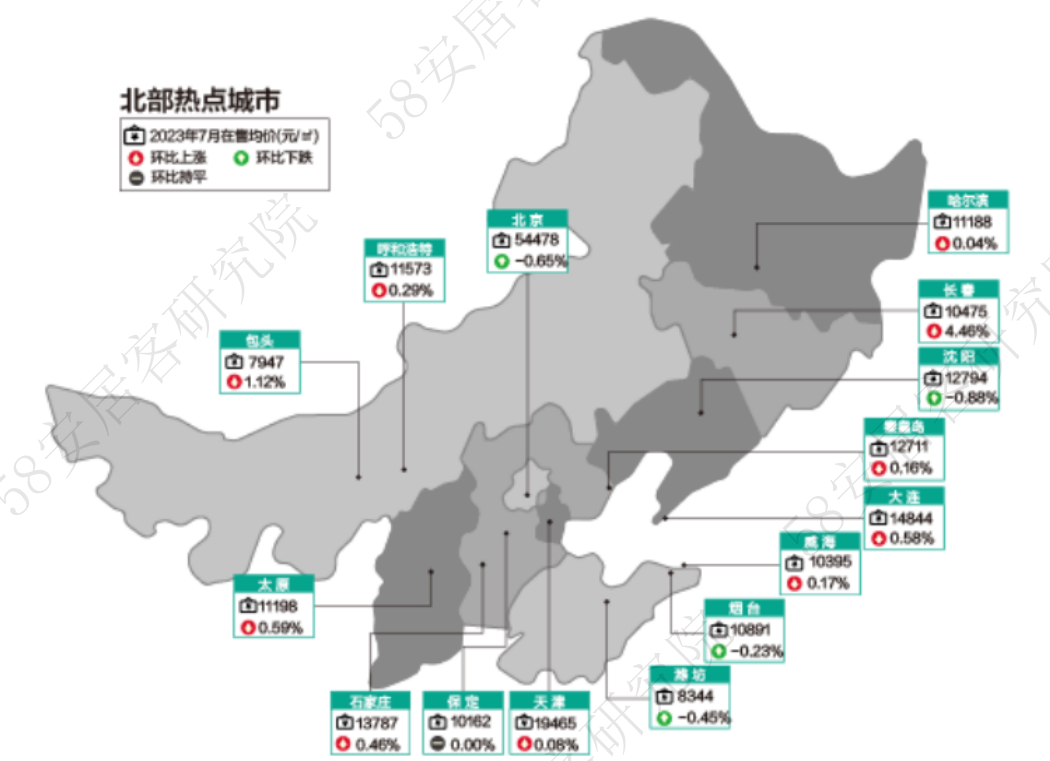

5.3 重点60城新房在售均价地图

5.4 重点60城新房在售均价环比涨幅排行榜

更多阅读: