前言

•租赁价格指数:8月,重点10城整体挂牌租金表现趋稳。一线城市中,北京、广州本月环比价格指数表现较好。二线城市中,杭州、成都本月环比价格指数表现较好。一室和两室户型环比表现较好,杭州、北京表现亮眼。

•供需对比:一线城市租赁供需相对稳定,深圳热度回落显著。二线城市租赁市场整体供需转弱。步入秋季,疫情在多地频现,预计将对部分城市租赁市场需求造成一定影响。

•供需热点:北京远郊需求热度较高,上海需求仍聚焦核心区。广深需求降温,核心区域供需双降显著。杭州核心区需求转弱,南京需求集中玄武、鼓楼、江宁。受高温限电限产影响,成渝供需双双转弱。

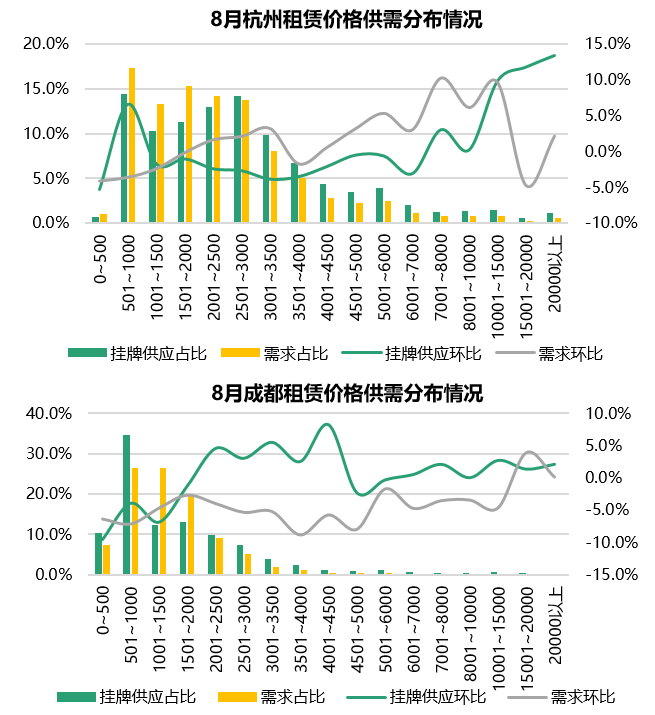

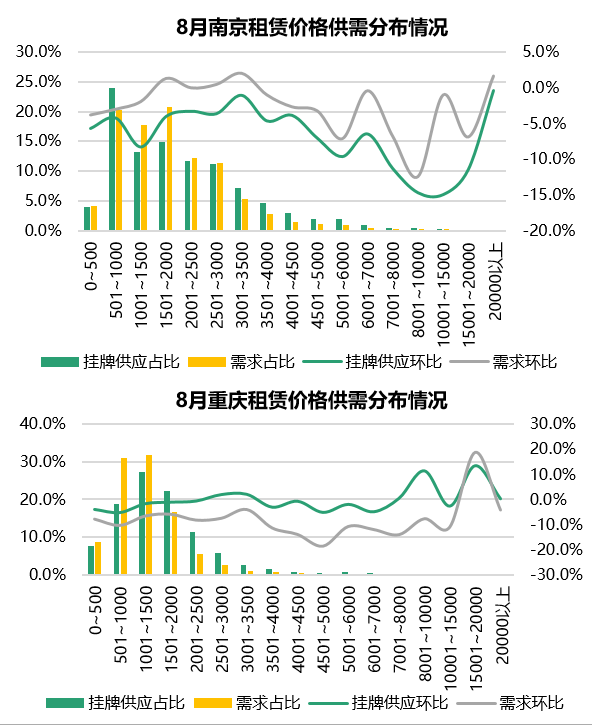

•价格供需:北京、广州5000元/月/套以上房源供应环比增幅显著,上海则2500元/月/套以下低价供应增幅显著。杭州、西安呈现中高价位供需环比上升,而南京、重庆整体各价格段供需表现相对较弱。

一.重点10城租赁价格指数

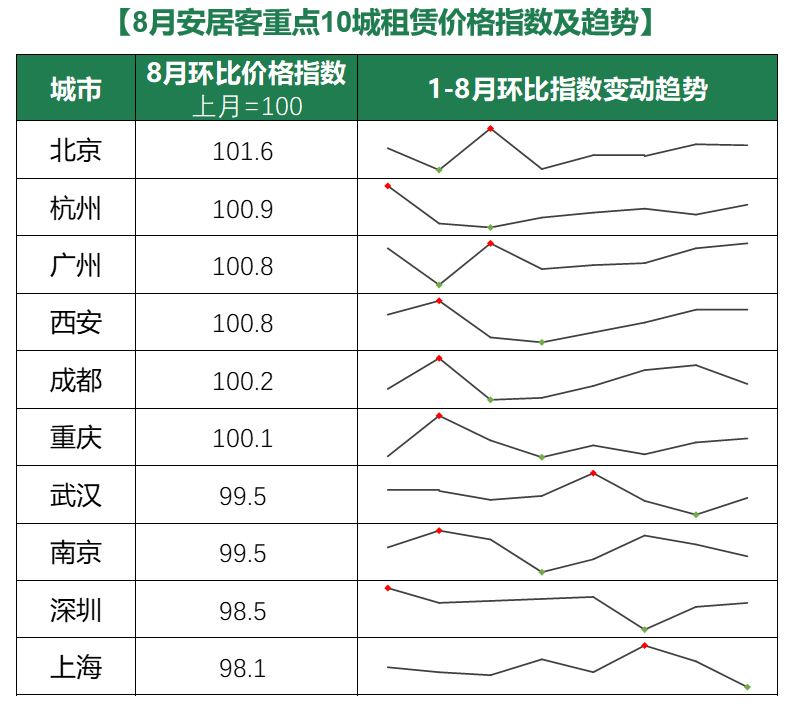

1.租赁价格指数︱整体价格指数表现趋稳,四城环比回落

附注:

1. 城市范围:全国租赁重点10城;各城市的市辖区,不包括县。

2. 数据样本:数据基于市场公开信息、58同城网站及安居客网站自有监测挂牌数据、历史沉淀大数据等。

指数解读:

•本月,重点10城整体挂牌租金表现趋稳,4个城市环比价格指数小幅下跌,波动幅度位于-2%~2%区间。8月以来,由毕业生求职带来的新增租赁需求逐步释放完毕,租赁市场进入供需相对稳定的阶段。

•一线城市中,北京、广州本月环比价格指数表现较好。自5月以来,北京、广州挂牌租赁价格环比指数保持小幅持续回升趋势。

•上海由于6、7月租赁需求的集中释放,租赁价格指数环比走高,本月市场呈现小幅回落。深圳前三季度整体租赁挂牌价格表现相对较弱,6月环比价格指数达到年内低点。7月伴随毕业求职旺季的到来,环比小幅回升,本月环比价格指数跌幅持续收窄。

•二线城市中,杭州、成都本月环比价格指数表现较好。武汉7月环比价格指数达到年内低点,本月环比跌幅收窄,趋势回升。

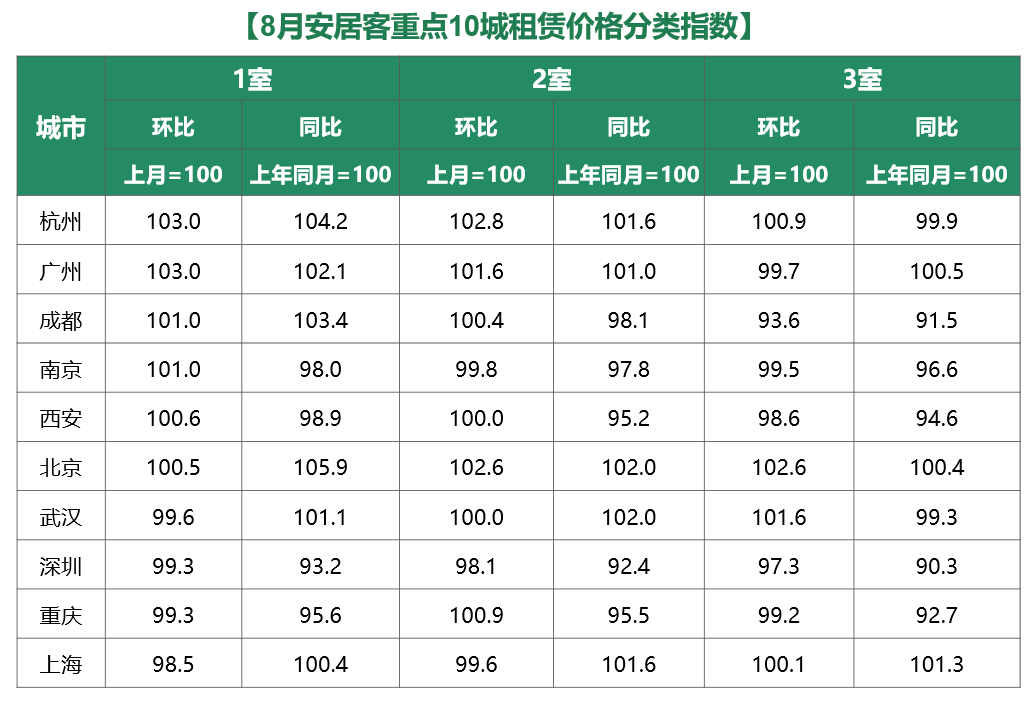

2.租赁价格指数︱一室和两室户型环比表现较好,杭州、北京表现亮眼

附注:

1. 城市范围:全国租赁重点10城;各城市的市辖区,不包括县。

2. 数据样本:数据基于市场公开信息、58同城网站及安居客网站自有监测挂牌数据、历史沉淀大数据等。

指数解读:

•8月,一室和两室户型的环比价格表现相对较好,其中6城一室和两室环比价格上涨,北京、杭州三类户型环比价格均上涨。

•从同比指数来看,6个城市本月一室价格高于去年同期,5个城市本月两室价格高于去年同期。整体来看,10城市场挂牌价格表现相对较强。

•随着阶段性租赁旺季接近尾声,市场供需回归常态,四季度结构性分化将更加显著。

二.重点10城租赁供需情况

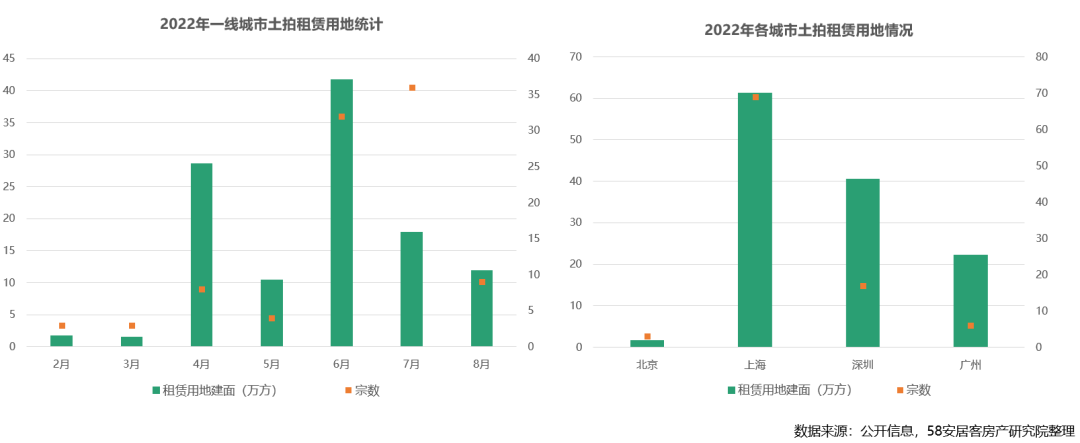

1.租赁用地︱一线城市1-8月累计成交总建面约114万方

•截至2022年8月,北上广深居住用地集中出让共成交95宗涉租赁用地,用于公共租赁住房建设,累计成交总建面约114万方。其中,上海成交的涉租赁用地量最大,约61.3万方。

2.租赁用地︱8月深圳土拍

•2022年8月4日,深圳开启第二轮居住用地集中出让,共成交14宗地,其中9宗涉及竞自持租赁用地,用于公共租赁住房建设,在各宗地中的占比约8%-20%,总建面约11.9万方。

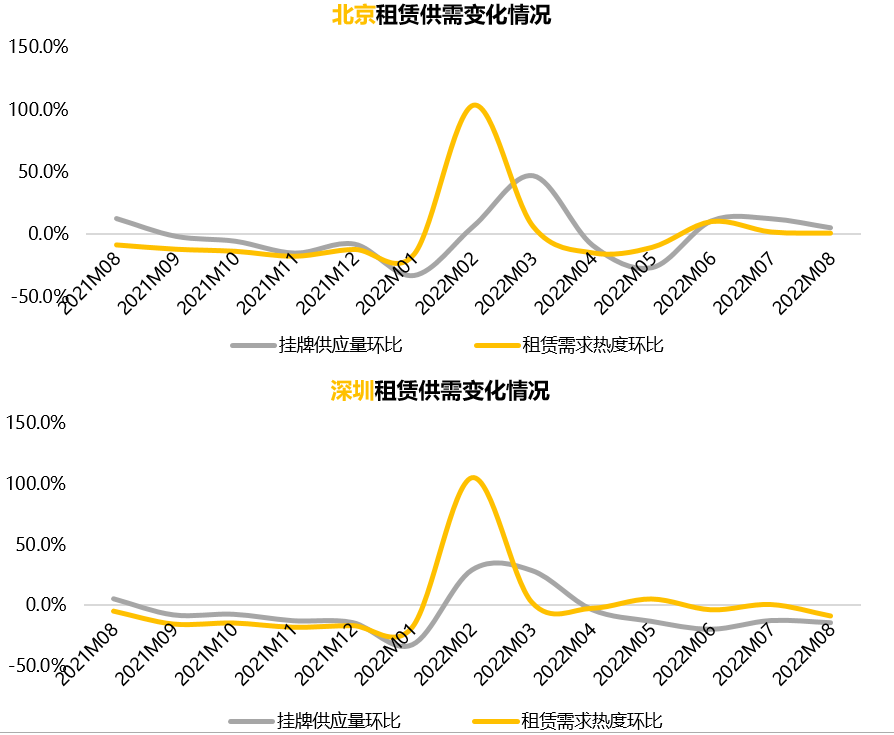

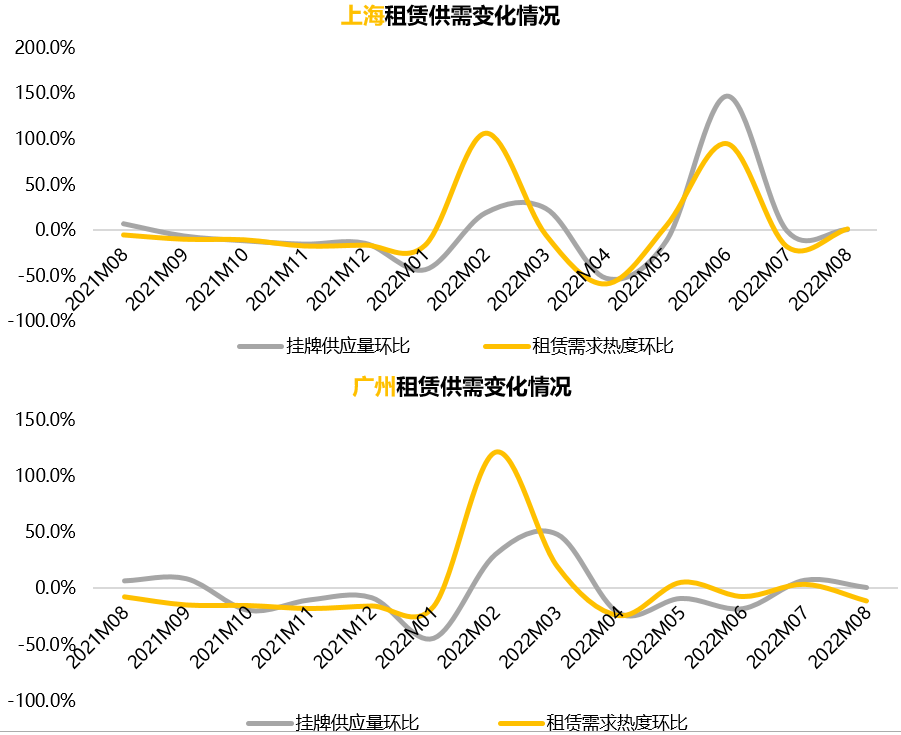

3.供需对比︱一线城市租赁供需相对稳定,深圳热度回落显著

•8月,随着毕业求职带动的租赁旺季临近尾声,一线城市供需走弱。北京自6月以来,新增租赁供应持续温和放量,本月环比上升5.1%。上海供需活跃度相对较好,继7月小幅回落后,本月环比上升0.5%、1.1%。广州7月首次环比新增供应转正,本月新增环比上升1%,租赁市场有所回暖。深圳新增供应环比持续下滑,本月供应环比下降14.5%。需求方面,深圳、广州于7月需求热度回暖,但在经济弱复苏的环境下,就业驱动力减弱,本月热度环比显著下滑。

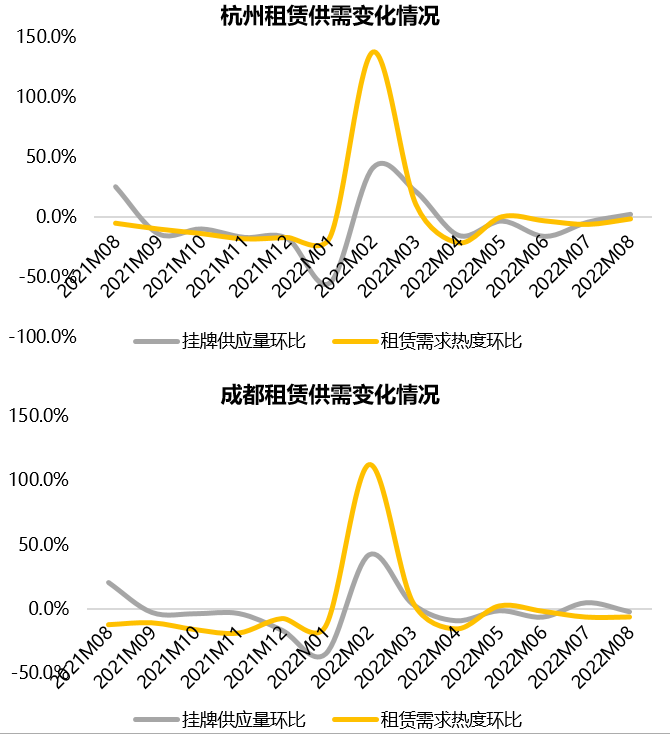

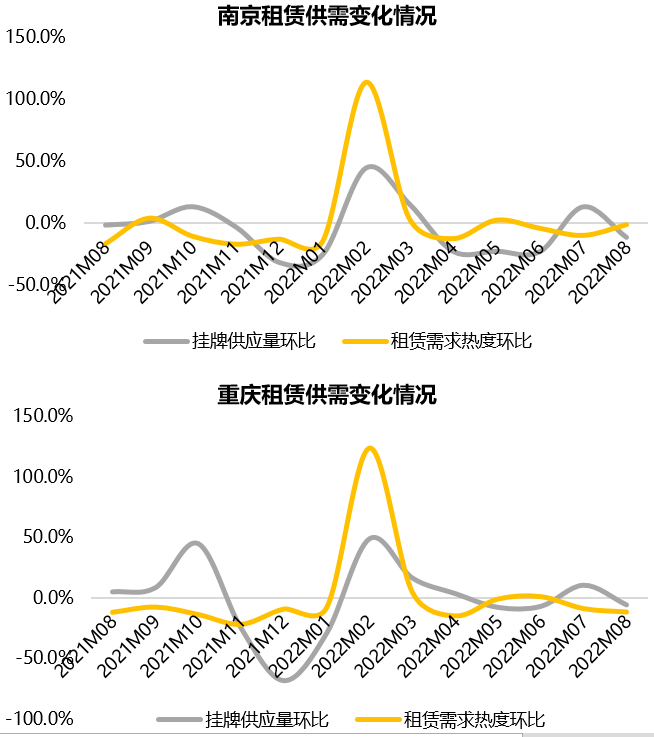

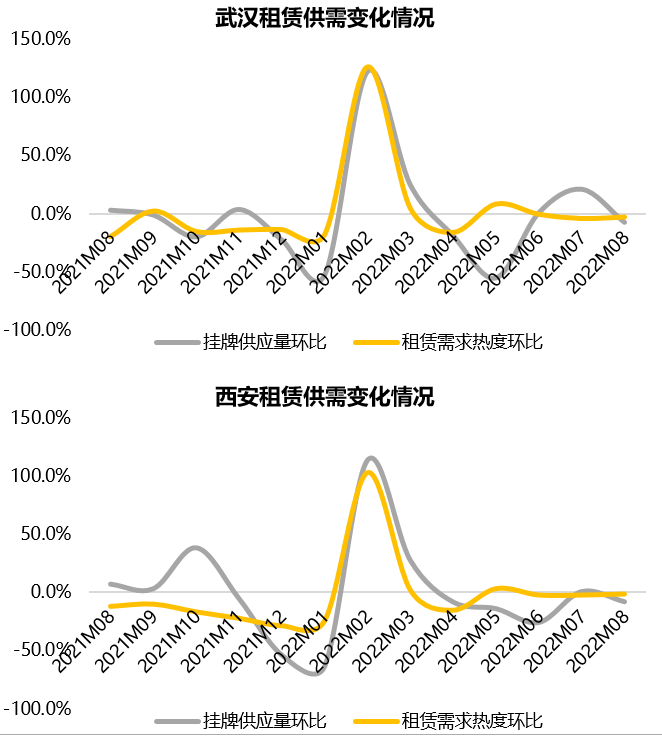

4.供需对比︱二线城市租赁市场整体供需转弱

•8月,六城租赁市场整体供需转弱,环比均呈现不同程度下跌,仅杭州新增挂牌环比维持小幅上升。尤其,在就业驱动力减弱的影响下,武汉、南京新增挂牌供应较上月大幅回落。同时,受高温、限电、山火等因素影响,成都、重庆本月租赁需求热度环比下降6.4%、11.5%。步入秋季,疫情在多地频现,预计将对部分城市租赁市场需求造成一定影响。

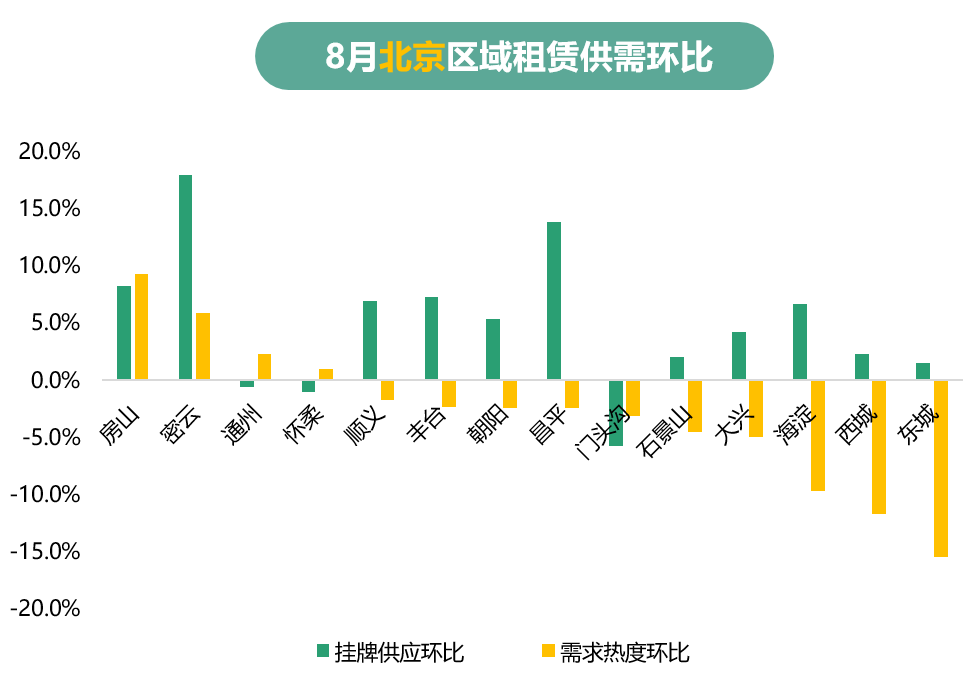

5.供需热点︱北京远郊需求热度上升,上海需求仍聚焦核心区

•8月,北京整体挂牌供应量环比小幅上升,而需求热度有所下降。远郊区域房山、密云供需表现较好。核心区域东城、西城、海淀区环比供应小幅增加,但区域需求遇冷,环比降幅超过10%。在疫情影响及经济下行的背景下,远郊区域供应充足、低租金的性价比凸显。

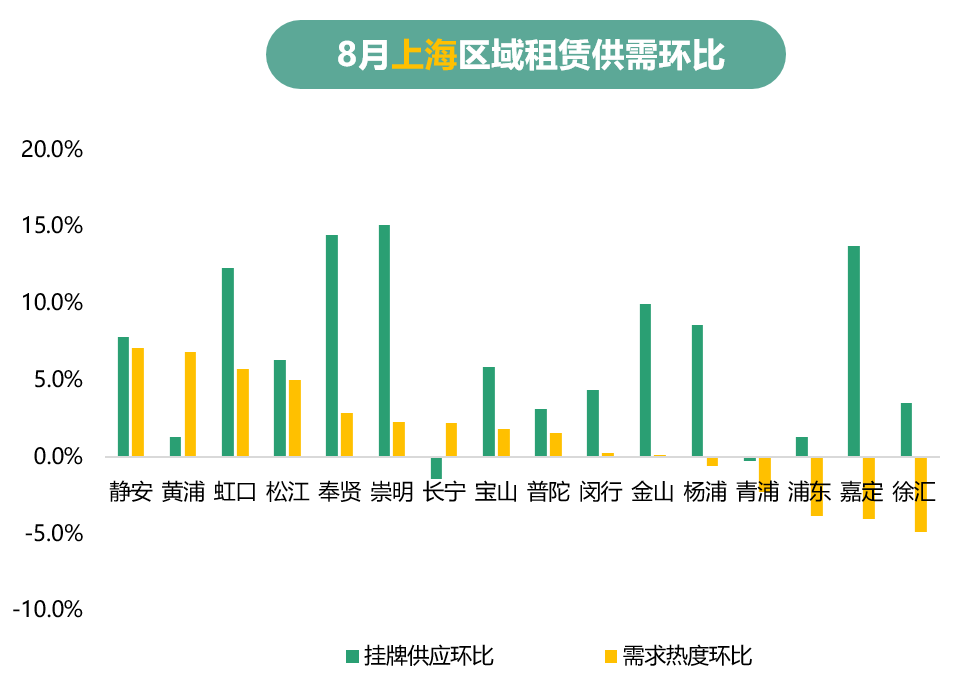

•本月,上海整体供需表现相对稳定,供应增量集中于虹口、嘉定及奉贤。需求方面,核心区域静安、黄浦和虹口环比需求较好,环比增幅超过5%,而青浦、浦东及嘉定环比需求小幅下降。

6.供需热点︱广深需求降温,核心区域供需双降显著

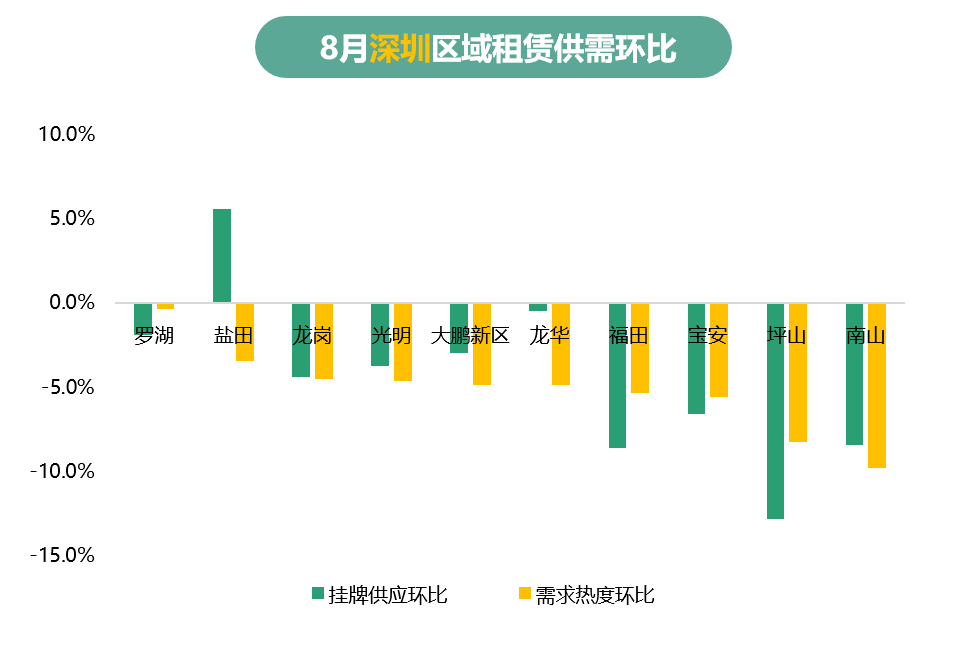

•8月,深圳整体供需走弱,仅盐田环比供应小幅增长,罗湖需求热度环比降幅较小,而福田、宝安、南山等核心区域供需双降显著。

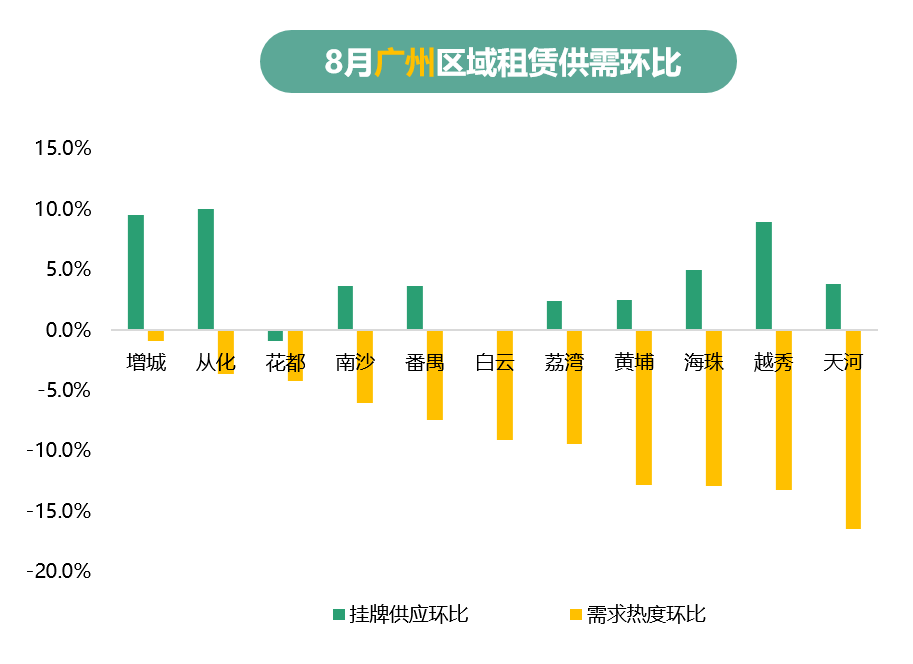

•广州本月各区域挂牌供应环比回升,但整体需求回落。黄埔、天河、越秀及海珠等核心区域需求降幅较大,环比下降超过10%。远郊区域,如增城、从化等区域下降幅度相对较小。

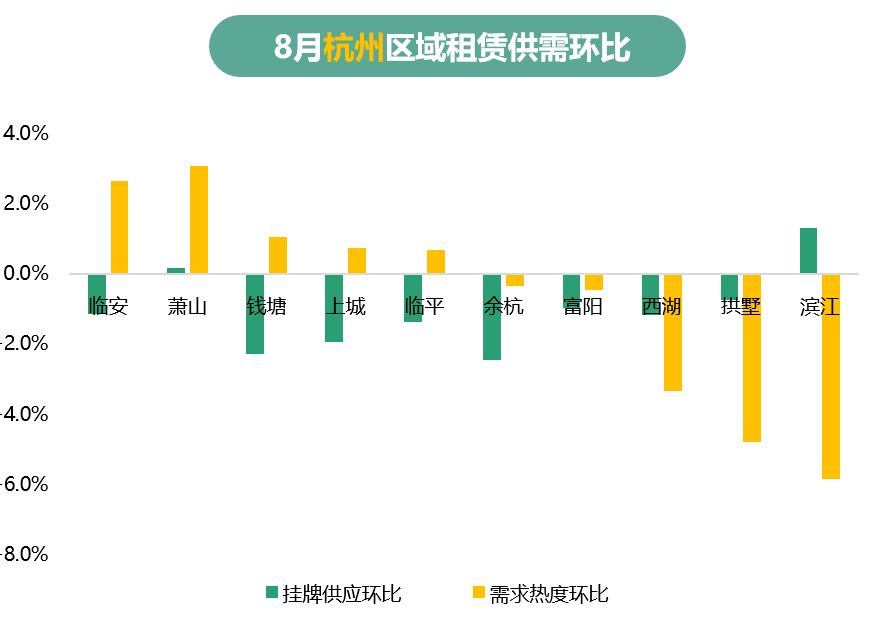

7.供需热点︱杭州核心区需求转弱,南京需求集中玄武、鼓楼、江宁

•8月,杭州各区域挂牌供应均呈现小幅回落,滨江、萧山环比持平。需求方面,核心区需求转弱,萧山、临安、钱塘等区域环比小幅上升。滨江、拱墅、西湖等核心区小幅回落。

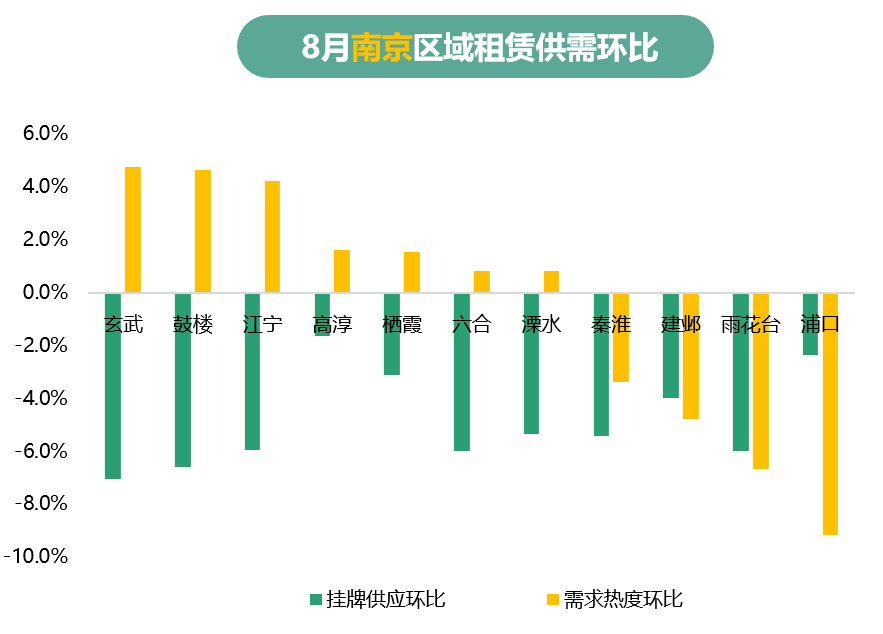

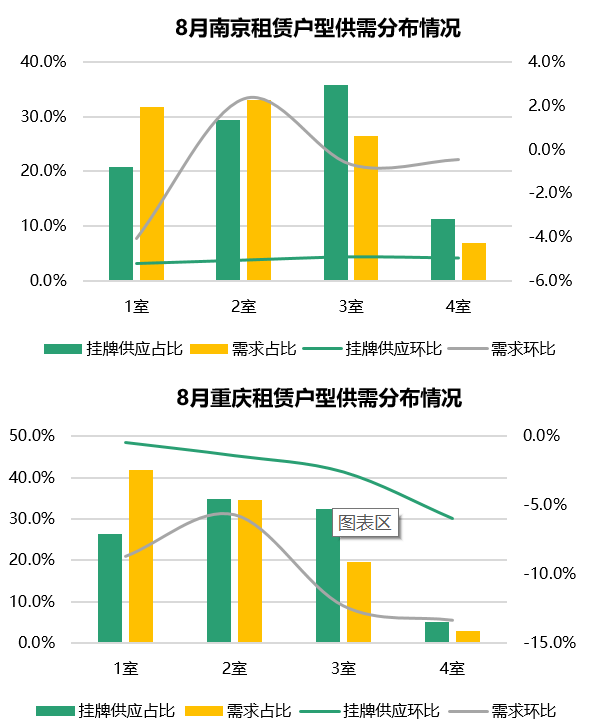

•南京整体各区域挂牌供应回落显著,其中,玄武、鼓楼、江宁、雨花台环比降幅最高。需求方面,区域分化加大,玄武、鼓楼、江宁需求环比小幅上升,涨幅约5%左右,而雨花台、浦口区域需求降幅较大,分布达到7%、9.2%。

8.供需热点︱武汉汉南、江夏供需热度较高,西安产业区域需求较好

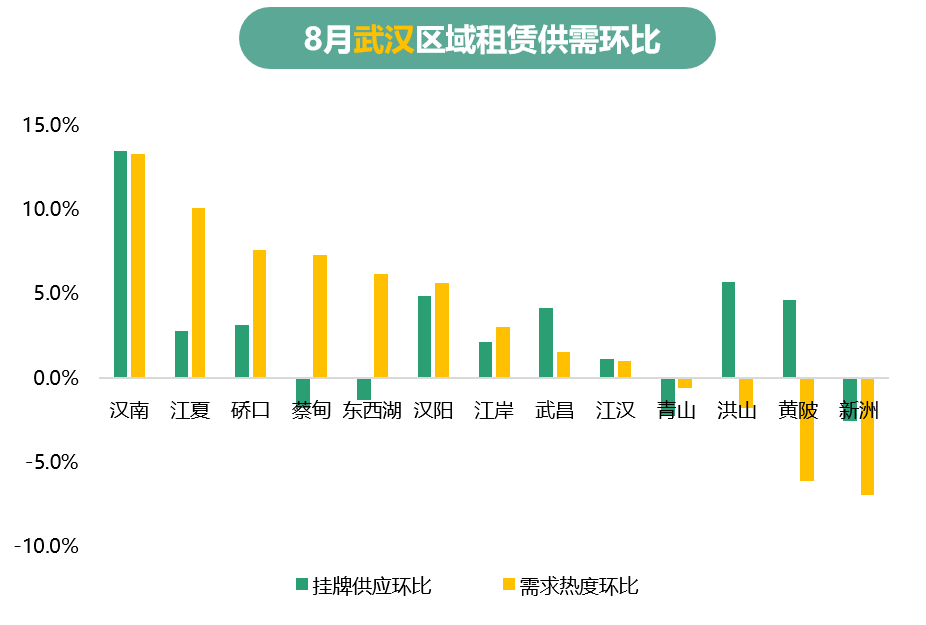

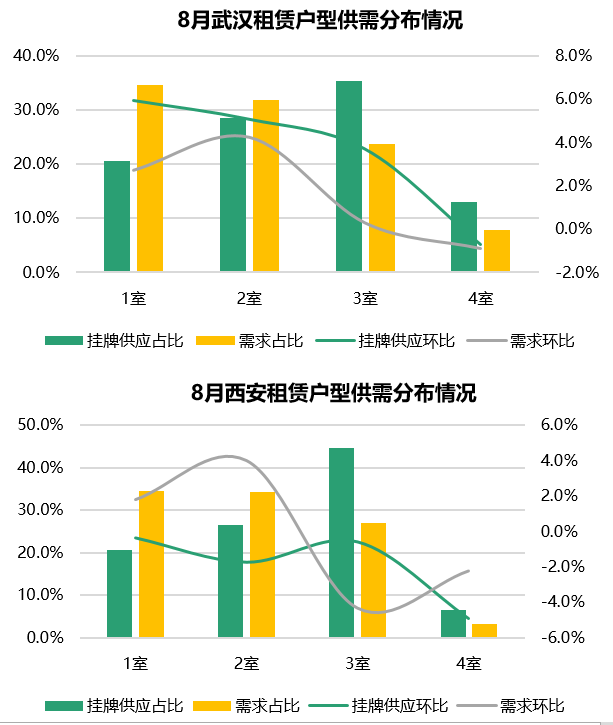

•本月,武汉整体供需回暖,多数区域挂牌供应环比上升,汉南、洪山环比增幅较好。需求方面,环比回升显著,汉南、江夏、硚口等区域环比增幅达到13.4%、10%、7.6%。青山和新洲供需环比下降,表现相对较弱。

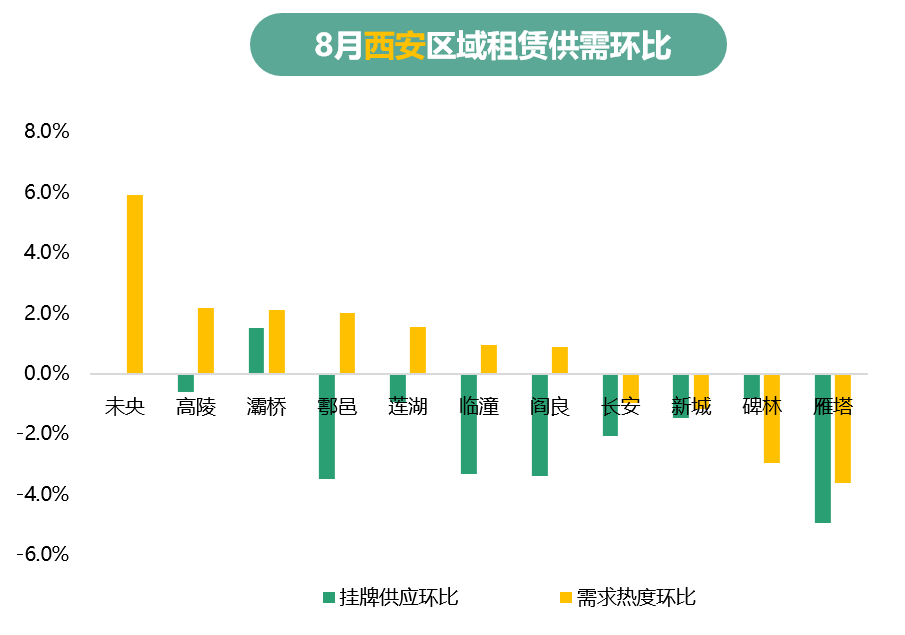

•西安本月整体供需环比持平,区域间差异较大。雁塔、碑林、新城等区域供需环比小幅下降,而未央、高陵、灞桥等产业聚集区需求表现相对较好。

9.供需热点︱受高温限电限产影响,成渝整体供需双双转弱

•8月,受高温、限电限产等因素影响,成渝租赁供需双双走弱,尤其,重庆各区域挂牌供应及需求均环比下降,市场热度下降显著。仅南岸、北碚挂牌供应环比增长,而需求方面多数区域环比降幅超过10%,如渝中、渝北、江北等。

•从成都区域挂牌供应来看,温江、青白江挂牌供应环比较好,武侯、成华供应环比降幅较大。需求方面,天府新区、高新区等产业聚集区需求下降较大,降幅超过10%,而锦江、武侯等核心区也降幅显著。

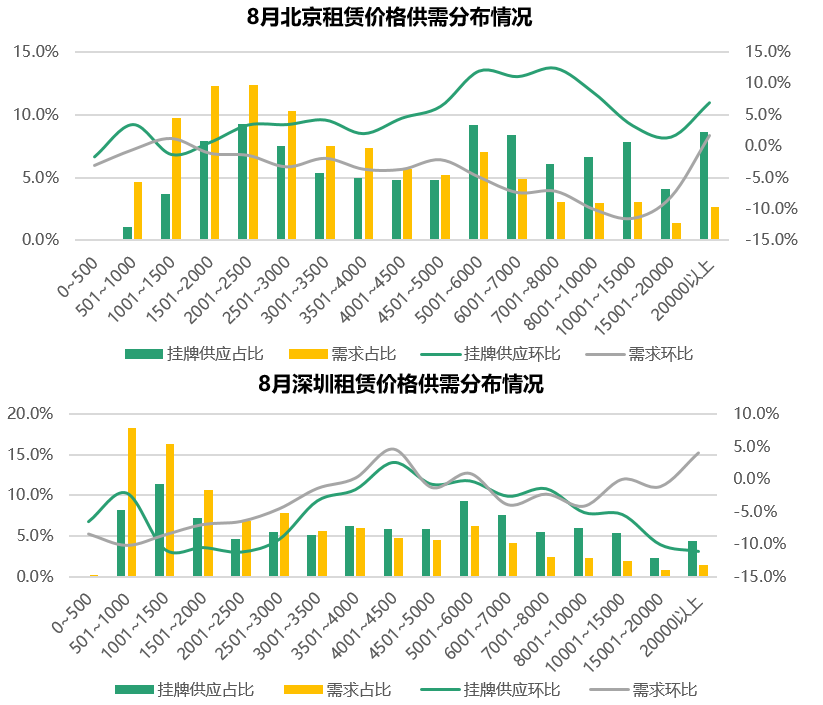

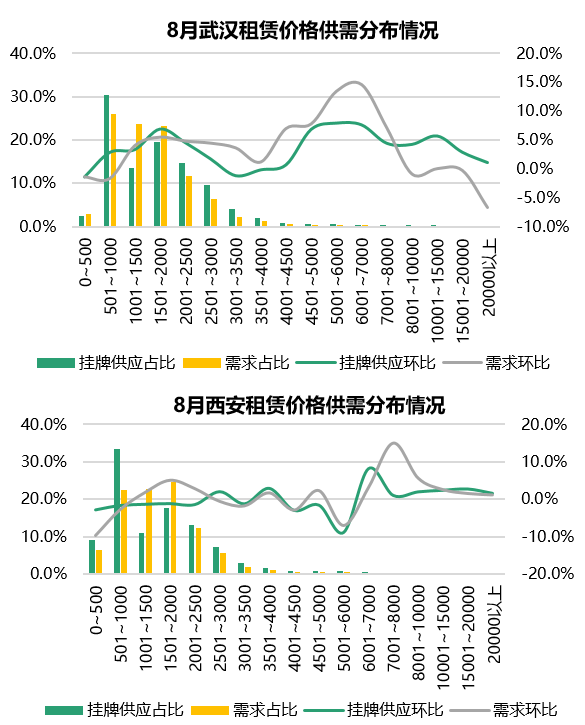

10.价格供需︱上海中高价位需求回升,广深低价位需求降幅显著

•8月,一线城市整体各价格段的供需结构环比变化差异较大。北京、广州5000元/月/套以上房源供应环比增幅显著,尤其7000~8000元/月/套供应环比增幅最大,超过10%。上海则是2500元/月/套以下低价供应增幅显著。

•从需求方面来看,北京、深圳、广州基本各价位需求均呈环比下降,广深2000元/月/套以下低价房源需求降幅最大,上海501~1000元/月/套低价位需求上升约9%,同时,6000元/月/套以上需求环比小幅上升。

11.价格供需︱二线城市需求转弱,低价需求降幅显著,仅武汉需求回升

•从价格供应结构来看,成都1500元/月/套以下供应降幅较大,2000~4500元/月/套价格环比供应小幅上涨,但整体各价位需求均环比减小。武汉4000元/月/套以上供应环比小幅增加,而1001~8000元/月/套价格需求均环比上升,尤其4000元/月/套以上需求环比增幅较大。杭州、西安呈现中高价位供需环比上升,而南京、重庆整体各价格段供需表现相对较弱。

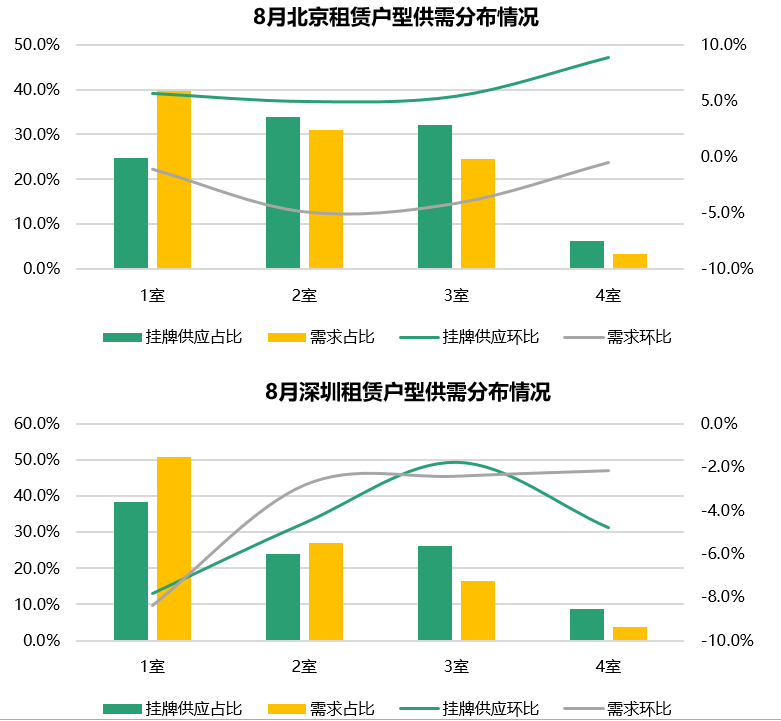

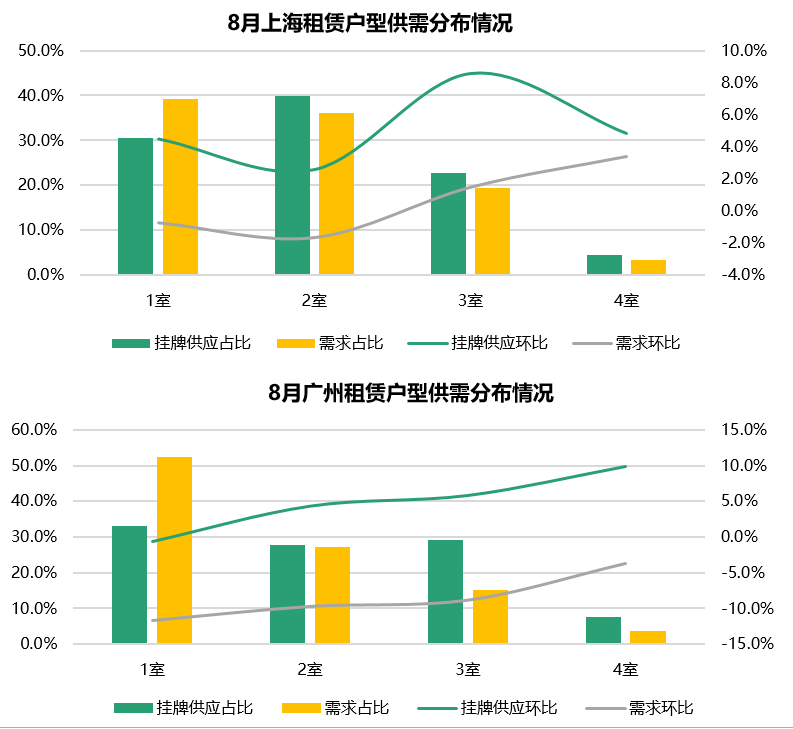

12.户型供需︱深圳、广州小户型需求环比下降显著

•8月,一线城市整体各类户型的供应结构基本稳定。需求方面,在新增毕业生需求释放完毕后,一室和两室户型需求环比下降明显。

•本月,一线城市中北京、上海各类户型的供需表现相对稳定,市场供应温和放量,一室和两室需求环比小幅下滑。广州本月各类户型需求环比下降显著,尤其一室和两室环比降幅在10%左右。深圳各类户型供需环比双降,尤其一室小户型下降显著,供需环比下降7.8%、8.4%。

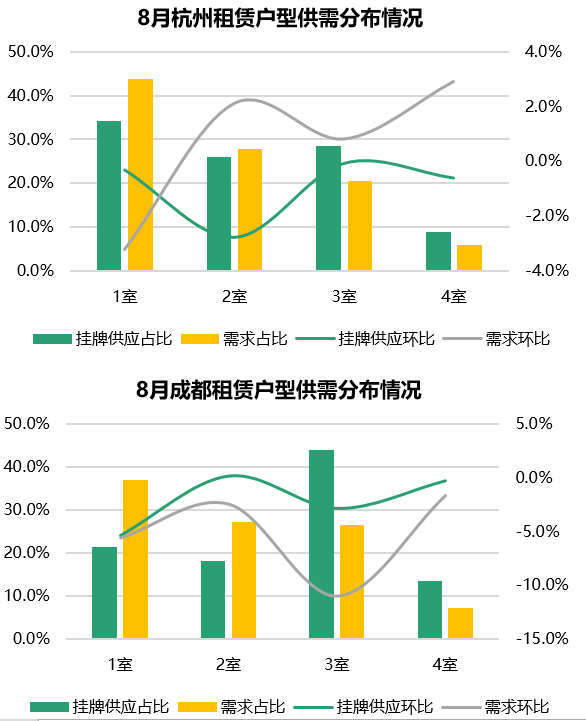

13.户型供需︱二线城市分化显著,武汉供需回升,成渝大户型降幅显著

•8月,武汉各户型供需环比回升,供需小幅放量,表现相对较好。杭州、南京,西安整体各类户型需求环比表现好于供应,其中,杭州、南京的一室需求小幅下滑,但其他需求相对稳定。西安一室和两室需求仍环比小幅上升,大户型需求走弱。成都、重庆本月各户型供需环比均下降显著,尤其大户型降幅环比超10%。

更多阅读: