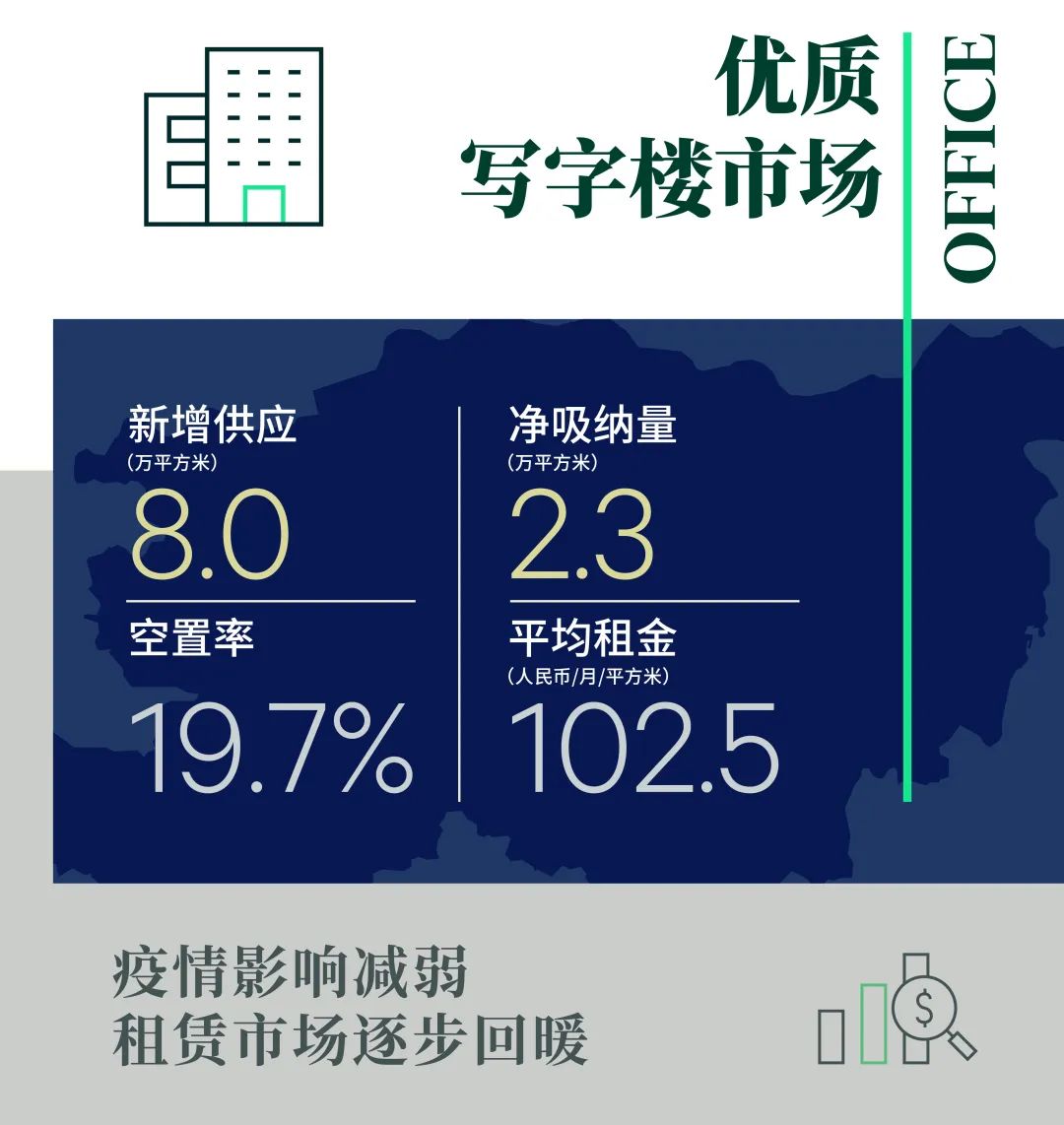

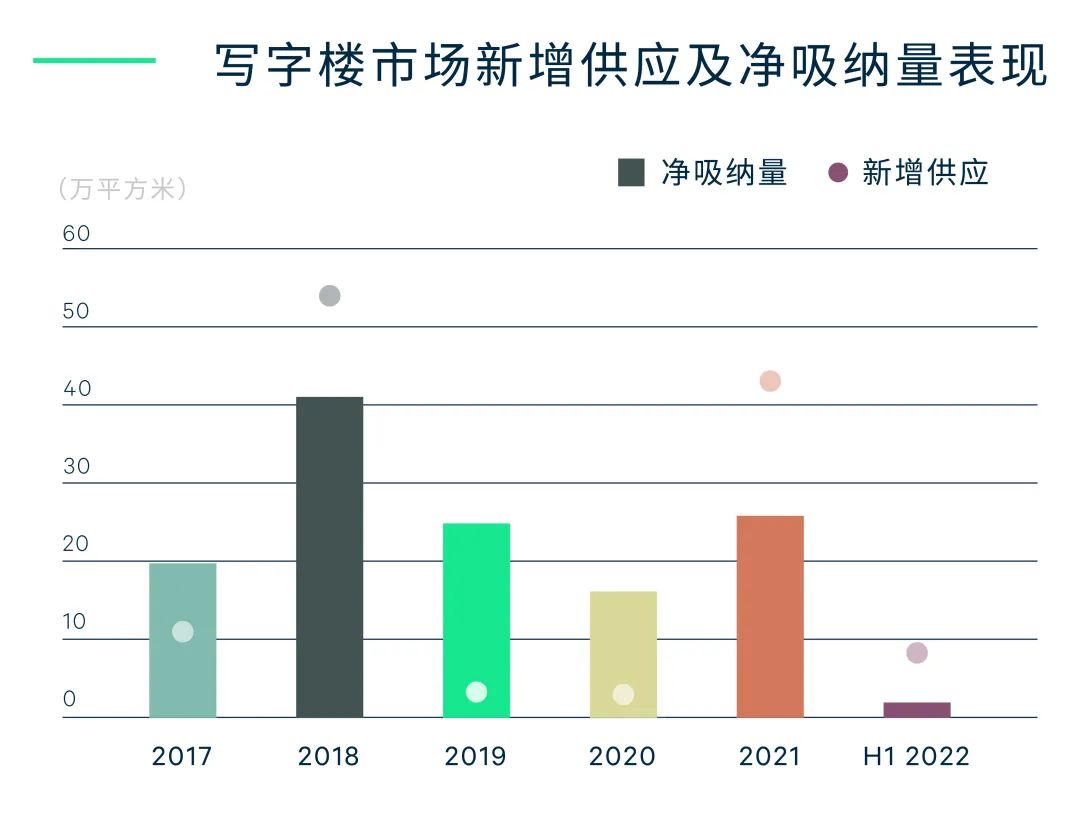

2022年上半年,郑州优质写字楼市场仅录得1栋优质写字楼高铁东广场正商国际中心入市,为市场带来约8万平方米新增供应,推动郑州优质甲级写字楼市场存量上升至443.6万平方米。受宏观经济及全国疫情不稳定等影响,上半年郑州优质写字楼净吸纳量仅录得2.3万平方米,且主要成交集中在二季度,吸纳量明显,较一季度上升近两倍。空置率保持稳定,收得19.66%。受市场活跃度欠佳影响,整体市场空置率较去年下半年仅回落0.84个百分点至19.66%。市场租金较去年下半年保持平稳,随着客户选择周期的拉长及吸纳量的减少,业主延续灵活租赁策略,以延长免租期及持续降低租金等策略吸引新租户。

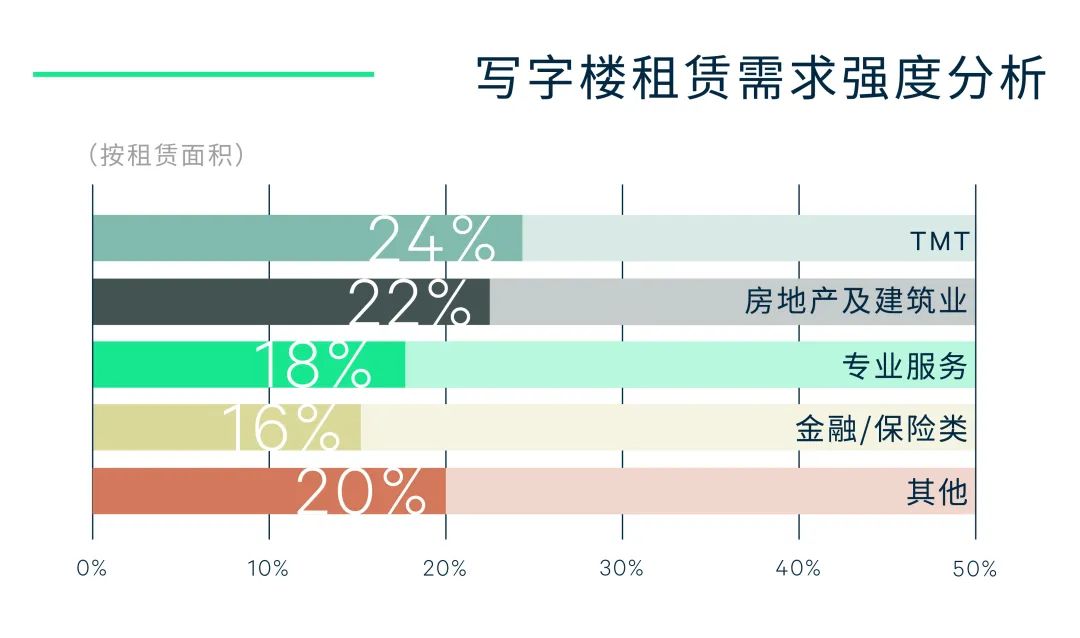

从客户成交类别看,上半年,来自TMT及金融类行业的新租需求主导市场吸纳,分别占比24%、16%。此外,上半年本地内资客户占据市场成交主导地位,细分类别涵盖了医药、房地产相关、新能源等行业,但租赁面积区间跨度大,承租能力偏弱。金融行业中以保险公司的新租需求为主导,且承租面积以300平方米到800平方米的较大面积区间为主,承租能力较强。

未来市场供应仍集中于龙湖金融岛片区及高铁站东广场,预计在2023年-2025年将对市场需求形成较强的虹吸效应。优质写字楼市场将持续面临更多的机遇与挑战,甲级写字楼租金稳中有升,灵活多元化的租赁策略常态化,优质楼宇出租率回暖明显。主力客户仍将集中在金融、科技研发及基建相关行业。

“上半年砥砺前行,下半年踵事增华。随着政府对招商引资力度的逐渐增强,越来越多的产业类客户布局郑州,相信将为未来郑州的产业动能开辟新的篇章。疫情检测常态化将削弱疫情对市场的影响,之前受疫情影响而压抑的升级扩租需求将有所反弹,市场对于未来疫情影响的忐忑情绪将有所下调,活跃度有望提升。随着金融岛片区主力客户的进驻及片区的成熟度提升,其有望成为未来租赁市场的又一核心区域。”

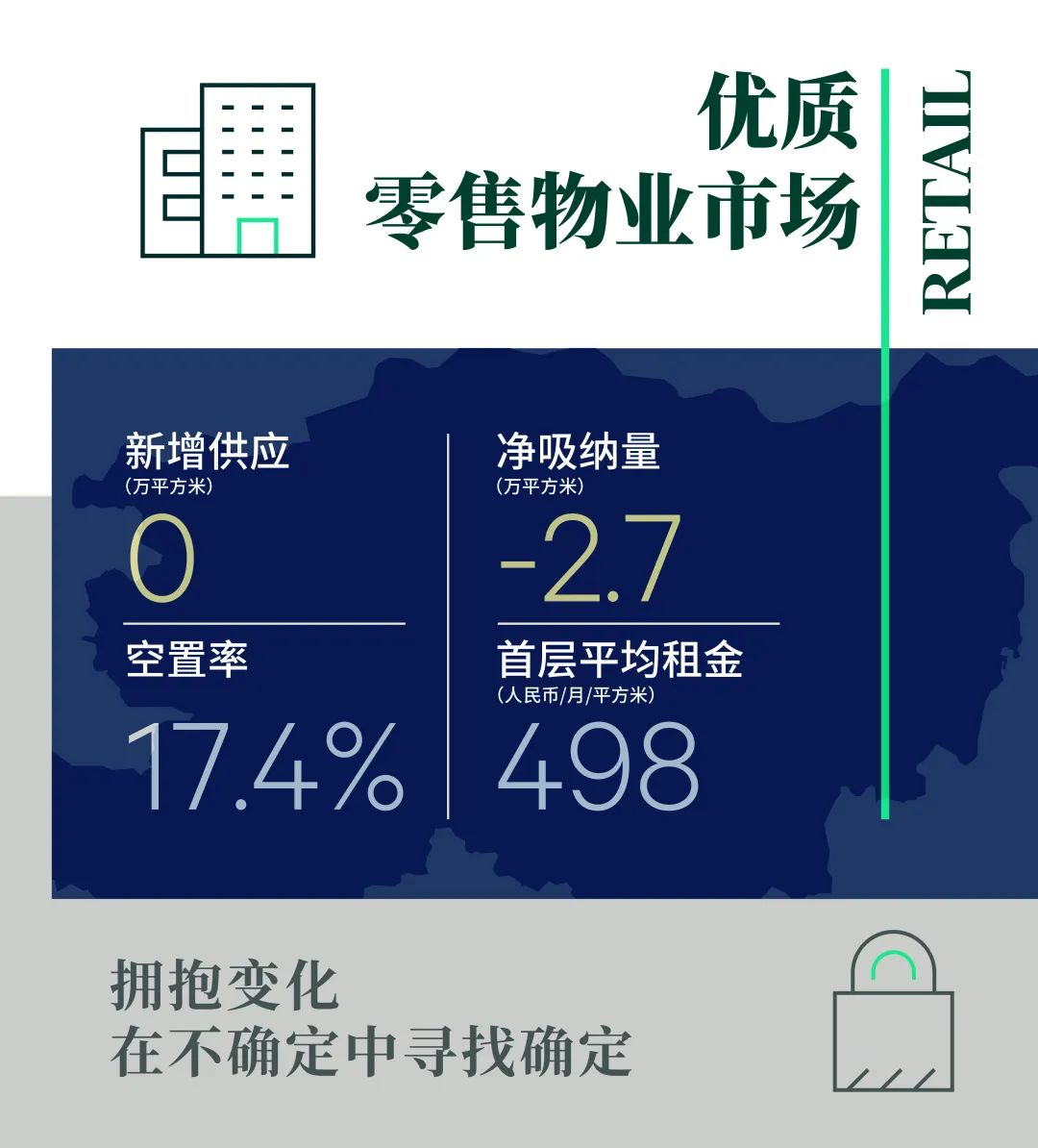

受疫情及市场波动等因素的影响,2022上半年郑州零售物业市场未录得新增优质商业供应,市场空置率进一步推升,次级、近郊商圈录得不同程度的退租潮,空置率环比上升至近五年新高,市场进入新一轮“洗牌期”。全市优质购物中心首层平均租金下滑至每月每平方米498元,其中以非核心商圈为主,预计未来6-12个月仍会呈现下降趋势。但核心商圈优质商业项目仍稳中有升,并围绕中长期发展目标进一步夯实此前制定的招商运营调整策略。其中,经过长期持续的沟通洽商,并基于自身精细化运营沉淀下的丹尼斯大卫城,在今年上半年迎来了全面升级,法国奢侈品牌爱马仕于第一季度在此开出了河南首店,LVMH、Kering、Richemont三大国际奢侈品集团与丹尼斯大卫城也进一步展开深度合作,旗下多个品牌首店于二季度末围挡。

与此同时,上半年华润万象生活进一步加大在郑投资,与中原区人民政府、豫能控股就“郑州热电厂“城市更新项目签订合作协议,展现出其对郑州商业市场未来发展的信心;在国内有着众多成功项目投资、开发及招商运营管理经验的龙湖商业、银泰集团也纷纷落子郑州,以轻资产输出或物业整租的形式布局。

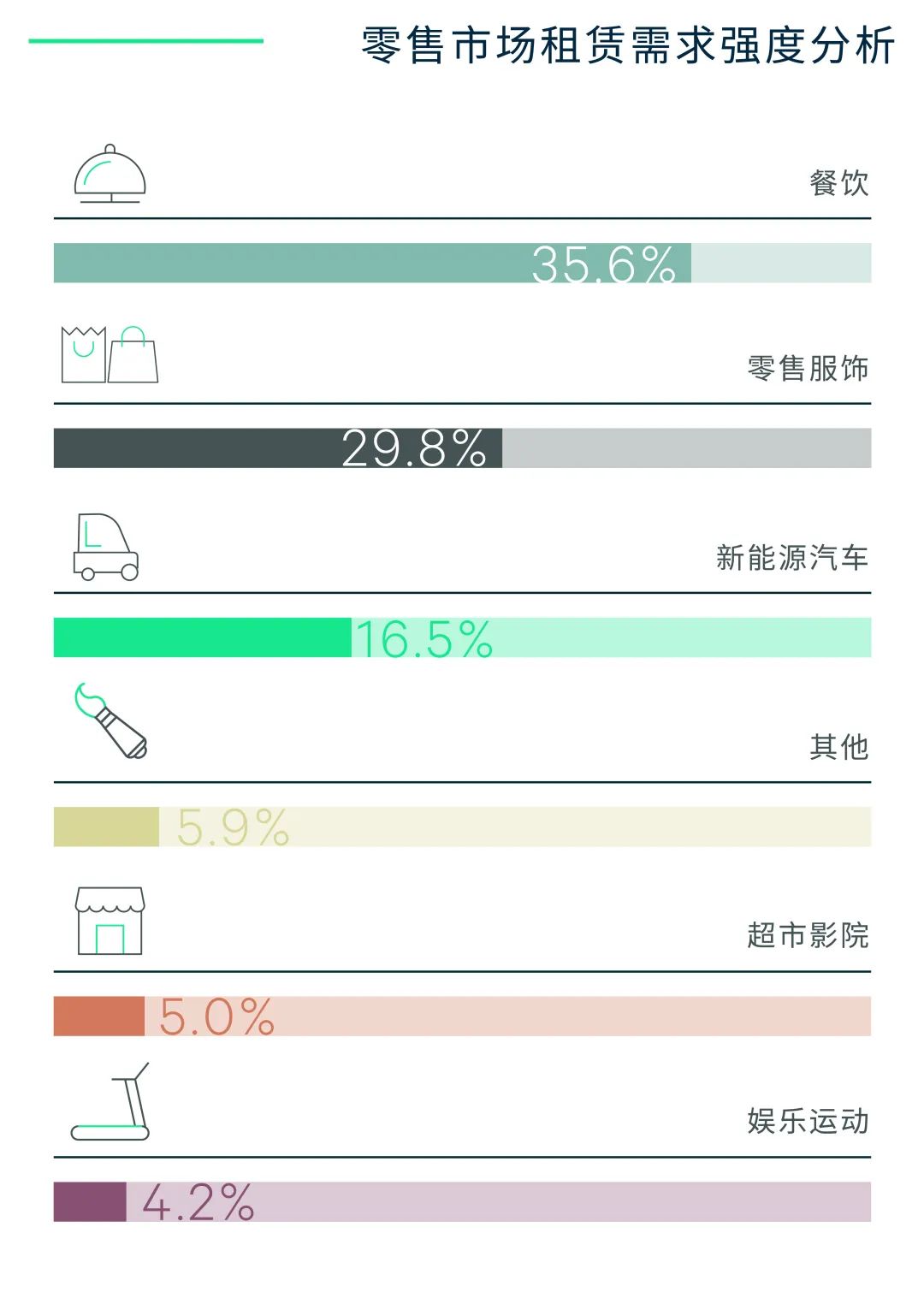

需求方面,虽然受疫情影响,全国性连锁餐饮品牌上半年在郑州的拓店速度有所放缓,趋于观望态势,但本地品牌仍选择积极拓展,包括白石的深夜食堂、辣物烧烤酒场、虎丫炒鸡、姐弟俩土豆粉等本地原创品牌仍在积极渗透各个商圈。与此同时,包括日料、咖啡、轻餐、烘焙等品类也成为上半年积极选址和开店的餐饮品类。

一直以来都表现抢眼的新能源汽车,在今年上半年继续加大在郑州市场的拓展开店。包括智己、自游家、路特斯、阿维塔、沙龙、SMART等在内的多家造车新势力品牌启动了在郑州的首轮布局。同时包括特斯拉、蔚来、理想、岚图、比亚迪等品牌也持续扩大在郑州的市场布局。

展望未来,虽然2022年上半年郑州未录得新增优质商业供应,但随着疫情逐步稳定、多个重点商业项目的开工及筹备启动、消费市场有序恢复,自2022年下半年至2024年市场供应将实现较大改善,未来18-24个月市场预计将迎来逾百万平方米新增优质供应。其中,高新区作为以产促城的典范,也将在今年下半年迎来区域内首个单体超10万平方米的大型购物中心。而郑东新区高铁站及北龙湖板块也将陆续迎来新增优质商业。

更多阅读: