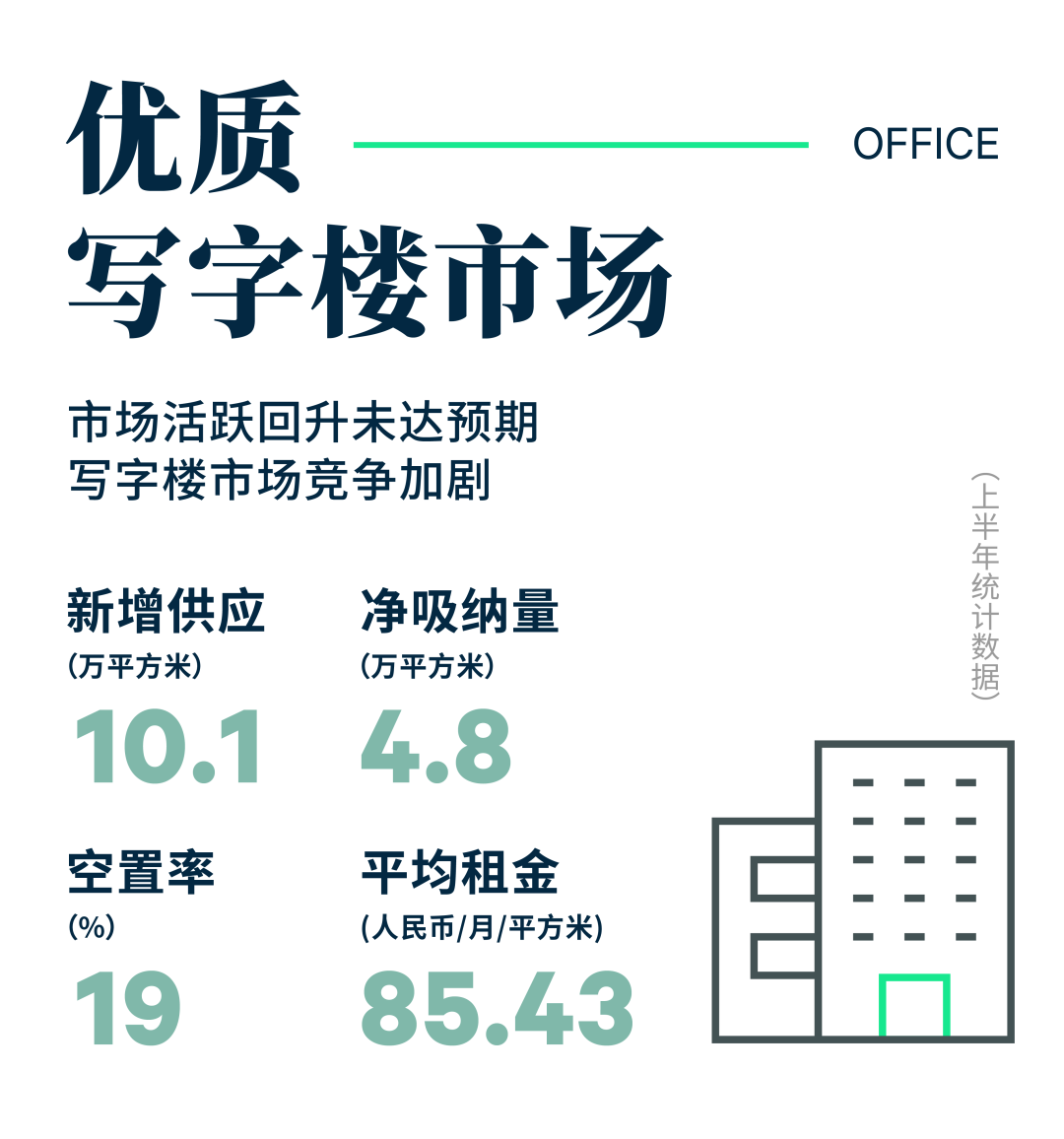

2023年上半年,郑州写字楼核心商务区域市场未录得新增供应,金水区及高新区域录得2个新入市项目,共计10.1万平方米,推动市场存量上升至近474.03万平方米。其中甲级写字楼体量未有大幅增涨。全市写字楼租金在上半年市场波动中,较2022年第四季度降幅8.2个百分点至每月每平方米85.43元,空置率回调1.7个百分点至19%。上半年净吸纳量录得4.8万平方米,同比2022年上半年增长超过一倍,核心商务区域甲级楼宇成交显著。

上半年,写字楼市场整体租金降幅明显,甲级楼宇同比降幅7.8个百分点回落至每月每平方米94.53元,乙级楼宇回落至每月每平方米77.97元;在租金调整的基础上,业主方也加大了在增加装修免租期及“拎包入驻”等方面的优惠政策,来达到吸引更多的客户关注度和成交的目的。

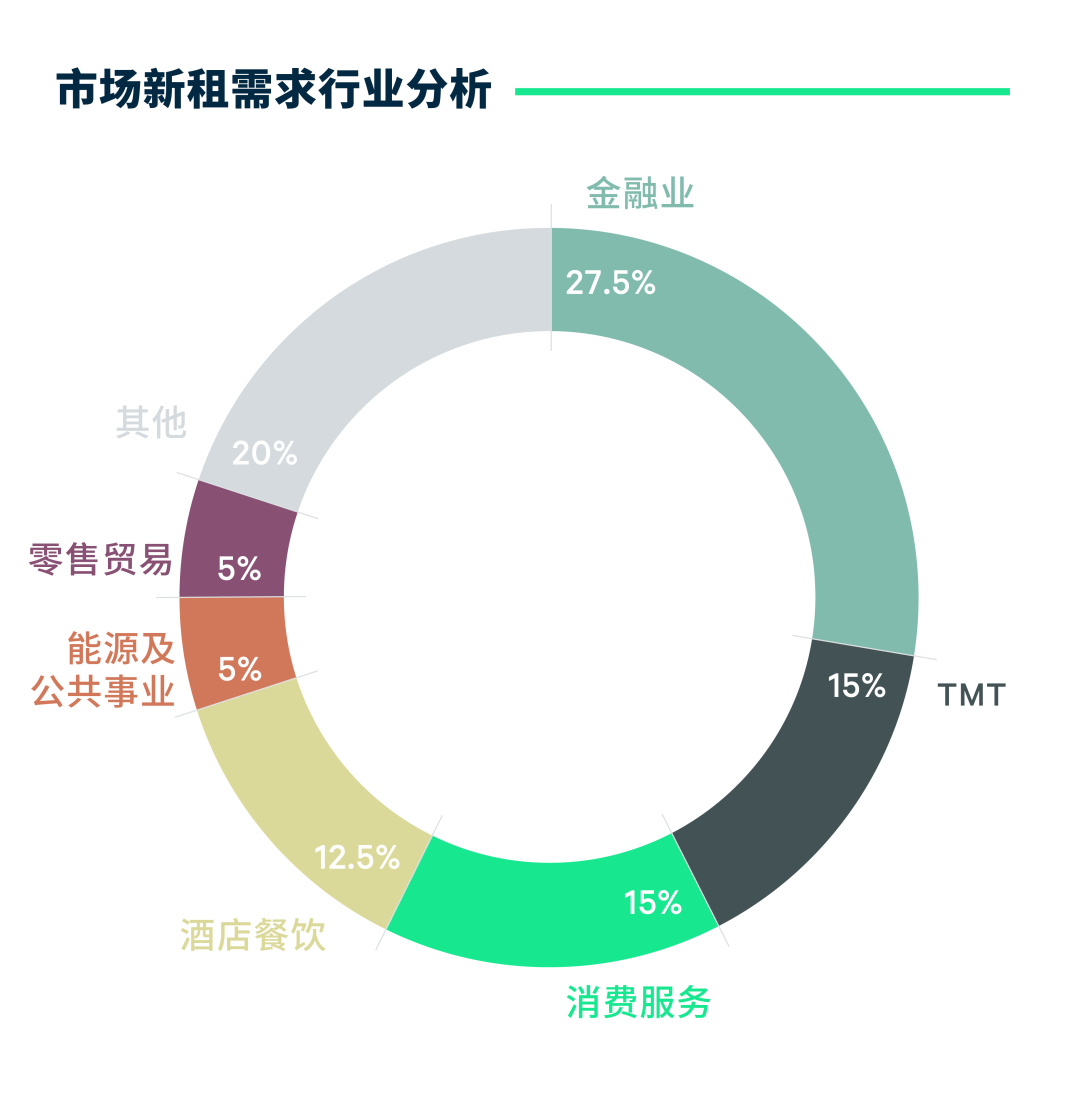

从客户成交类别看,2023上半年,来自金融类行业及TMT的新租需求主导市场吸纳,分别占比27.5%、15%。此外,消费服务类及酒店餐饮业类较为活跃,占比市场成交15%及12.5%;专业服务、医药、能源及公共事业等客户成交相对收缩,并无较大需求产生。以金融岛片区及高铁站板块为核心的商务片区,成交面积主力集中在500平方米以下及1,000平方米以上客户,分别占比37.5%、40%。

展望2023年下半年,未来市场供应仍集中于龙湖金融岛片区及高铁站东广场,预计在今年下半年至2025年将对市场需求形成较强的虹吸效应。优质写字楼市场将持续面临更多的机遇与挑战。甲级写字楼租金或稳中有升,灵活多元化的租赁策略将成为常态化,优质楼宇去化率将出现明显回暖。主力客户将集中在金融、科技研发及消费服务等相关行业。

2023上半年,郑州优质零售物业市场录得13万平方米新增供应,分别是位于郑东新区的尚座中心和星河里·唐宫夜宴实景演绎文化园。两个新入市项目均带有较强的社交属性和文化娱乐属性,进一步彰显出市场逐步迈入回暖期后演变出两极分化的趋势,即以丰富的商品及业态组合为核心竞争力的城市级购物中心和以创新体验及社交休憩类业态为核心竞争力的城市特色商业。此外,值得关注的是市场空置率连续两个季度下浮,得益于上半年次级商圈净吸纳量的持续增长,其中餐饮、体验业态(包括不限于新能源汽车、智慧生活、美容保健、家庭儿童等)成为上半年提升出租率的重要引擎。

通过CBRE统计重点监测商场的新租店铺数量,2023上半年零售业态租赁需求总体放缓,新开门店主要聚焦丹尼斯大卫城和正弘城,其中多个奢侈品牌在丹尼斯大卫城开设首店、升级门店形象或增加租赁面积提升为双层旗舰。运动品牌持续活跃,lululemon、Salomon等专业运动品牌积极拓展,在郑州开设二店;Air Jordan L1、NIKE RISE 1200则签署河南首店,将先后在下半年迎来开业。餐饮业态方面,全国连锁化餐饮、咖啡茶饮、特色餐饮和本土原创网红店呈现积极扩张的态势,如星巴克分别签约了写字楼、大学校园、特色街区等多个非购物中心店,再例如麻六记、朱光玉火锅、泥靴、蔡澜港式点心、泰妃殿等全国性餐饮品牌陆续落地郑州开设城市首店。新能源汽车方面,成熟品牌如特斯拉、蔚来、理想开始多元化选址布局(包括不限于传统汽车城、购物中心快闪等),也有像仰望、集度、阿维塔等新兴品牌开设首店后短期内加密布局。

展望2023下半年,郑州还将迎来五个新项目的开业,预计将为市场带来28万平方米的新增优质供应。但值得注意的是由于市场仍处于复苏起步期,这其中将有三个项目为分期局部开业,因此,预计未来三至六个月市场空置率、租金仍将面对较大挑战。

更多阅读: