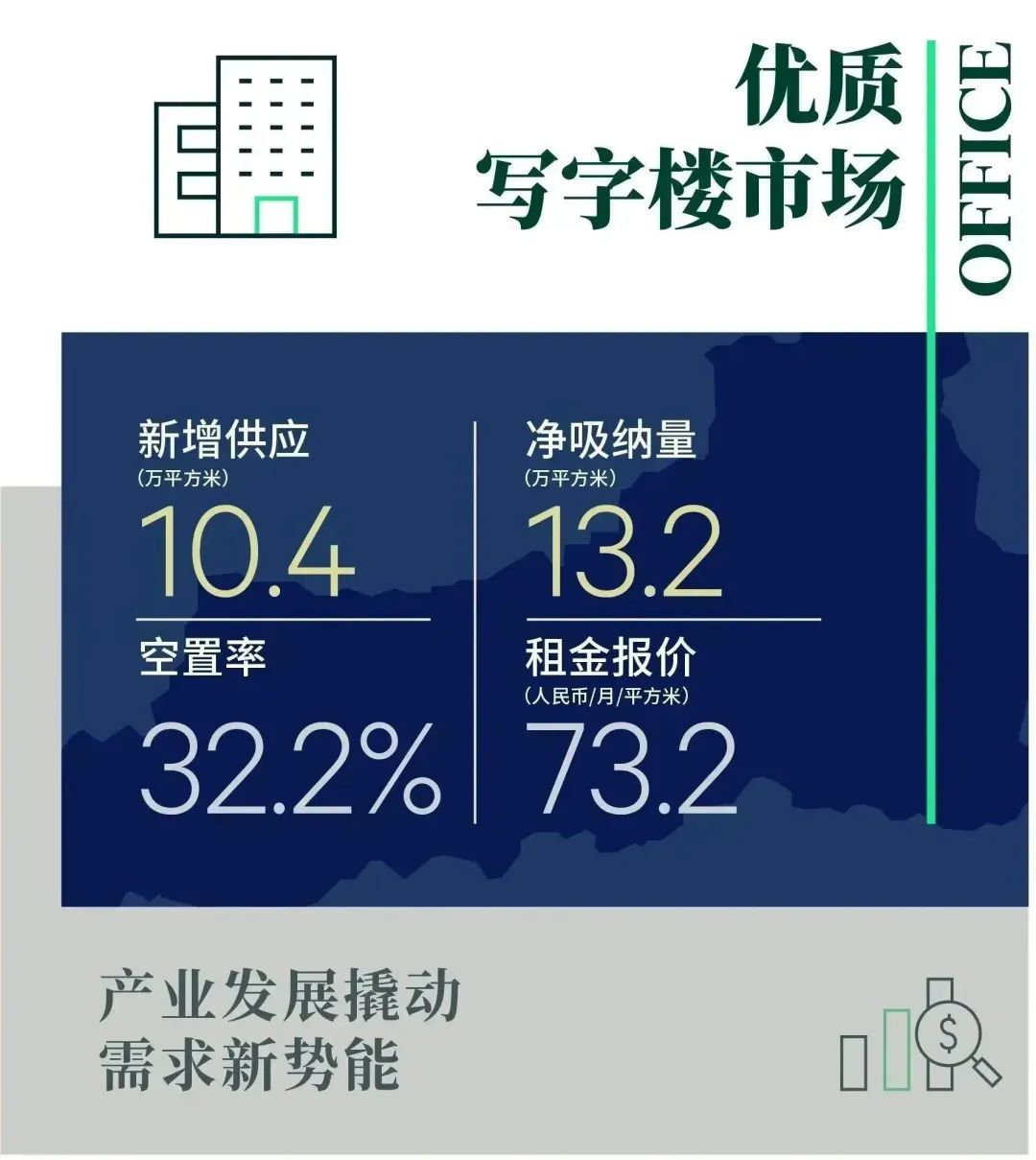

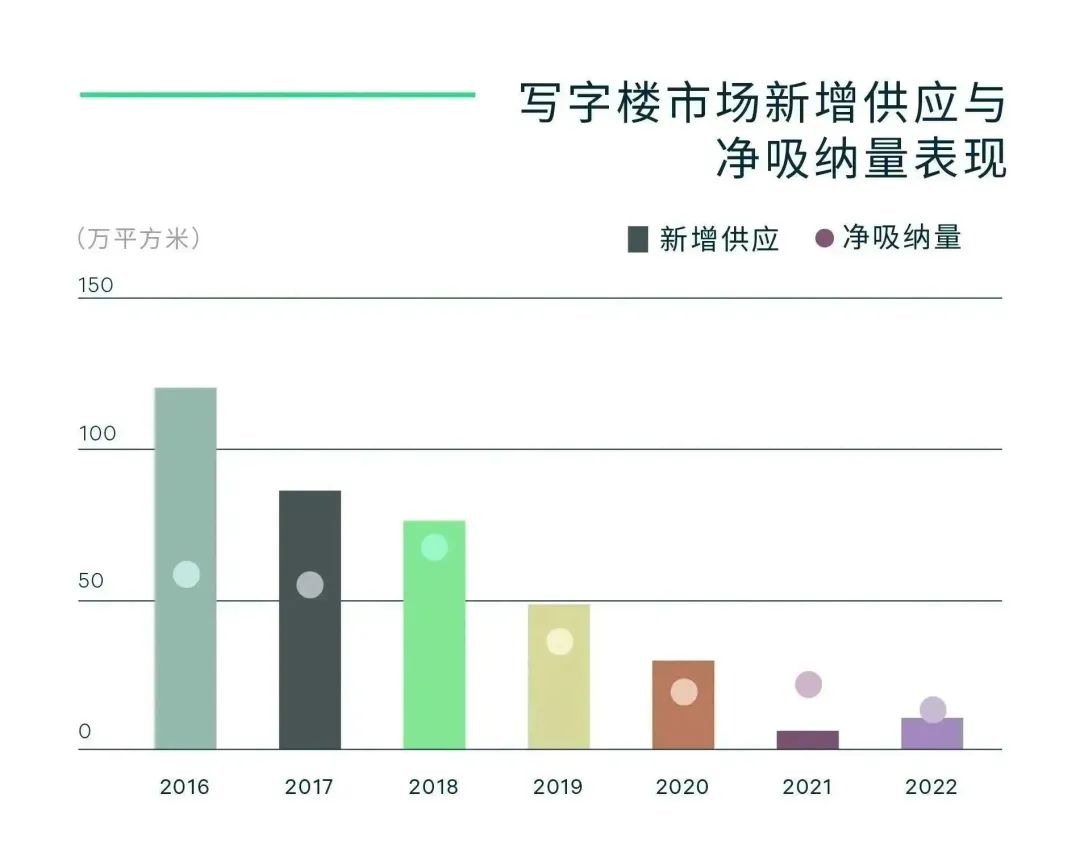

2022年西安优质写字楼市场供应回暖,整体市场共录得3个写字楼交付,合计约10.4万平方米;其中甲级写字楼占比48.2%。由于部分纯地产商背景的业主因行业调整对市场持更加审慎的态度,导致年内出现数宗延迟交付。虽新增供应同比上升3.7%,但仅达到年初预测的三成。分区域看,高新二期供应破冰,录得全年新增面积的74.2%。纵观全年需求端,超过90%的租赁需求在二、三、四季度集中释放。其中,升级扩租需求仍主导市场租赁需求类型,但扩租需求有所放缓,需求占比同比下降11.1个百分点。全年西安优质写字楼净吸纳量录得约13.2万平方米,市场整体空置率同比下降0.9个百分点至32.2%;全年租金呈下行趋势,可比项目租金同比下降3.3%至每月每平方米73.2元。

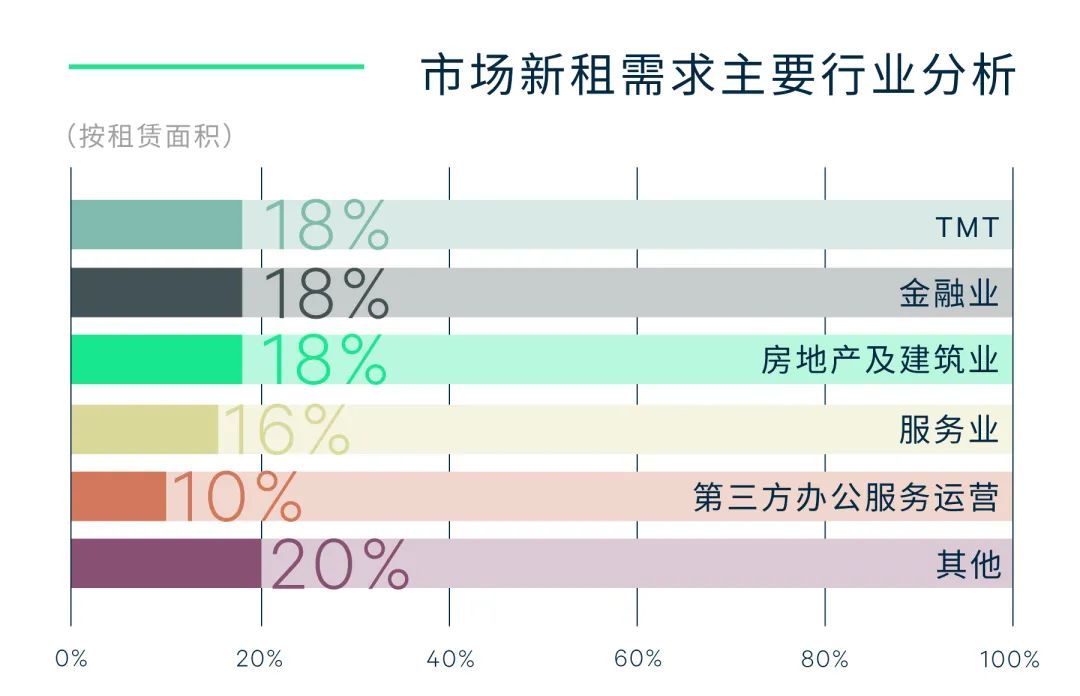

细分行业表现分化驱动需求新势能。随着西安的产业发展及城市基础架构得到持续提升,西安优质写字楼市场需求随之变化。2022年西安甲级写字楼新增显示,TMT、金融业、房地产建筑业持续主导西安优质写字楼市场新增租赁需求,分别占比18.4%、18.3%、17.7%。主导行业虽仍具韧性,但其细分行业正随之发生潜移默化的变化。

TMT需求连续三年稳居新增办公需求的首位,其中,产业互联网(B2B)新增需求占比64.4%,同比显著增加16.6个百分点,超过消费互联网成为行业主要需求来源。活跃的细分行业包括人工智能、云计算、大数据等。11月印发的《西安市“十四五”数字经济发展规划》中提出,到2025年,西安数字经济核心产业增加值占GDP比重不低于10%,明确数字经济将成为西安经济发展的新引擎。借此,未来互联网将迈向发展的新领域、新阶段,产业互联网需求预计将持续增长。

2022年,西安连续出台《关于促进股权投资行业发展的若干措施》、《西安市金融支持经济稳增长工作措施》、《西安市打造创投生态十项举措》等一系列金融政策营造一流创投生态、打造“创投之都”的城市名片。借此契机,创投及融资类新兴金融机构的租赁需求出现大幅度增长,推动新兴金融需求占比同比上升6.7个百分点,超过传统金融6.5个百分点成为金融类企业租赁需求增长新动力。

得益于西安都市圈建设提速,房地产产业链上相关的基建、市政、工程等领域的国资背景企业也随之展现出愈发强劲的扩张意愿,特别是着重于开发二、三线城市的企业尤为瞩目,继而带动年内房地产建筑行业的新增需求占比较去年上升1.9个百分点。

此外,石油、煤炭、电力等传统能源行业的升级需求在本年度集中释放,叠加新能源企业的新设立需求的增加,推动能源行业新增租赁需求占比较去年大幅上升5个百分点。随着租户对物业组合灵活性的重视程度逐步提升,共享办公在租户资产组合中的重要性持续提升,推动第三方办公服务运营成交占比同比上升4.8个百分点。随着先进制造逐步成为西安建设西部经济强市的重要支撑,制造业的强势发展为写字楼市场带来需求新势能,来自制造业企业需求占比近三年持续上升,势头向好。

优质写字楼市场更具韧性,楼宇经济跃升新台阶。随着企业对优质办公场所价值的认知不断提升,甲级办公楼中升级搬迁需求近三年来持续走高,2022年达到55%,较去年同期增长7.5个百分点。升级租户以金融业、专业服务业及新能源行业等更具韧性的企业需求为主。同时,甲级写字楼市场承租能力有所提高,62%的升级搬迁集中在每月每平方米110元以上高租金水平区间的楼宇,带动优质写字楼韧性的持续增强。此外,《西安市商务楼宇等级划分要求》于年底出台,未来还将出台《产业特色楼宇评定标准》等相关标准。不断密织的政策布局叠加更具韧性的写字楼市场将共同推动西安楼宇经济进入新阶段,激发经济活力,衍生更多办公需求。

展望2023年,西安优质写字楼市场或将迎来集中供应,约47万平方米的楼宇计划交付,其中高新区新项目占比高达67%,区域租赁活跃度预计继续攀升。此外,随着业务、员工及工作场所战略的关联及依赖度的日益提升,办公空间的地理布局、产品组合等的灵活性将更加突出,以改善企业运营效率,故而租赁市场或将见证更多办公需求在不同区域、载体间的加速流动。

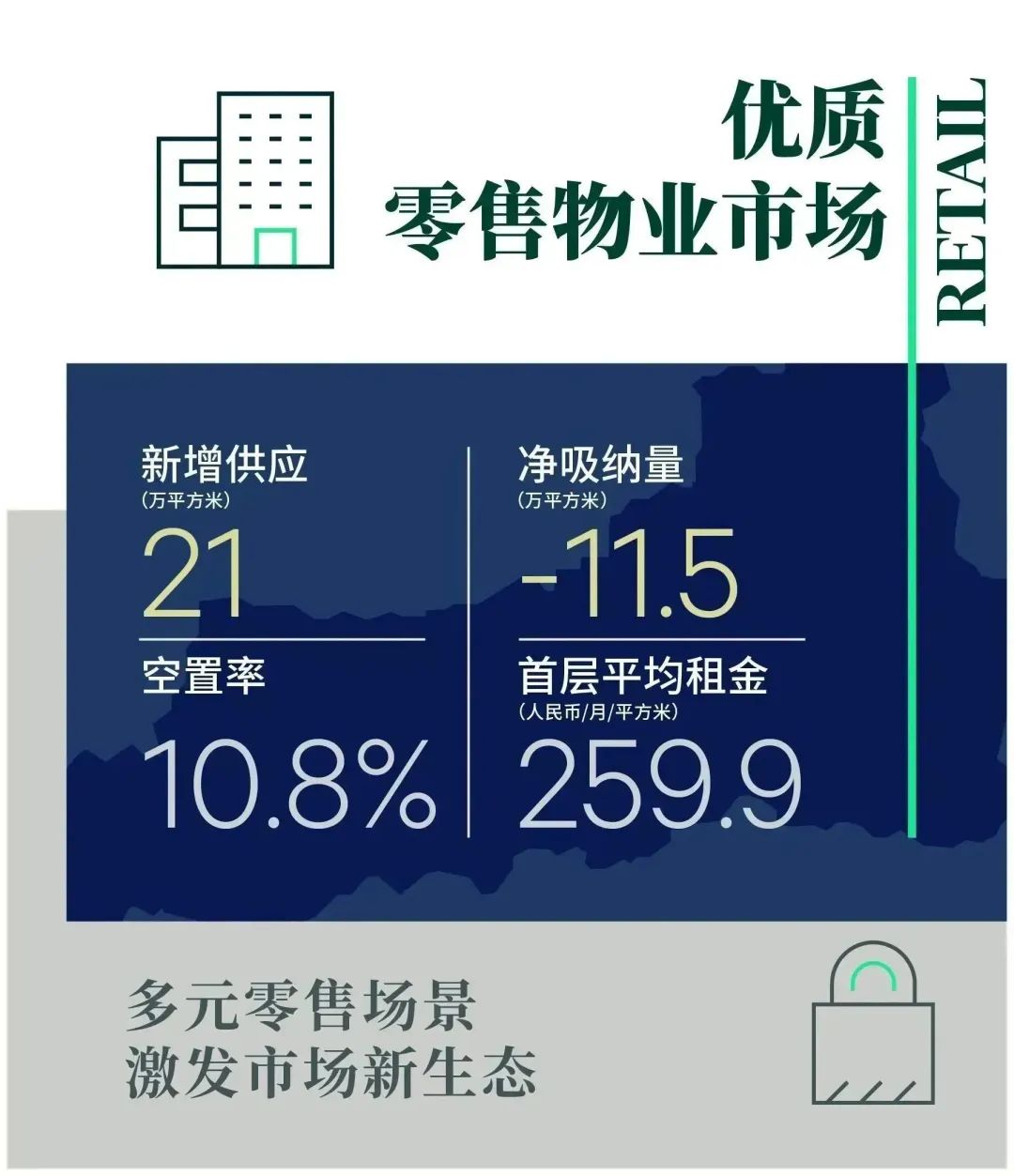

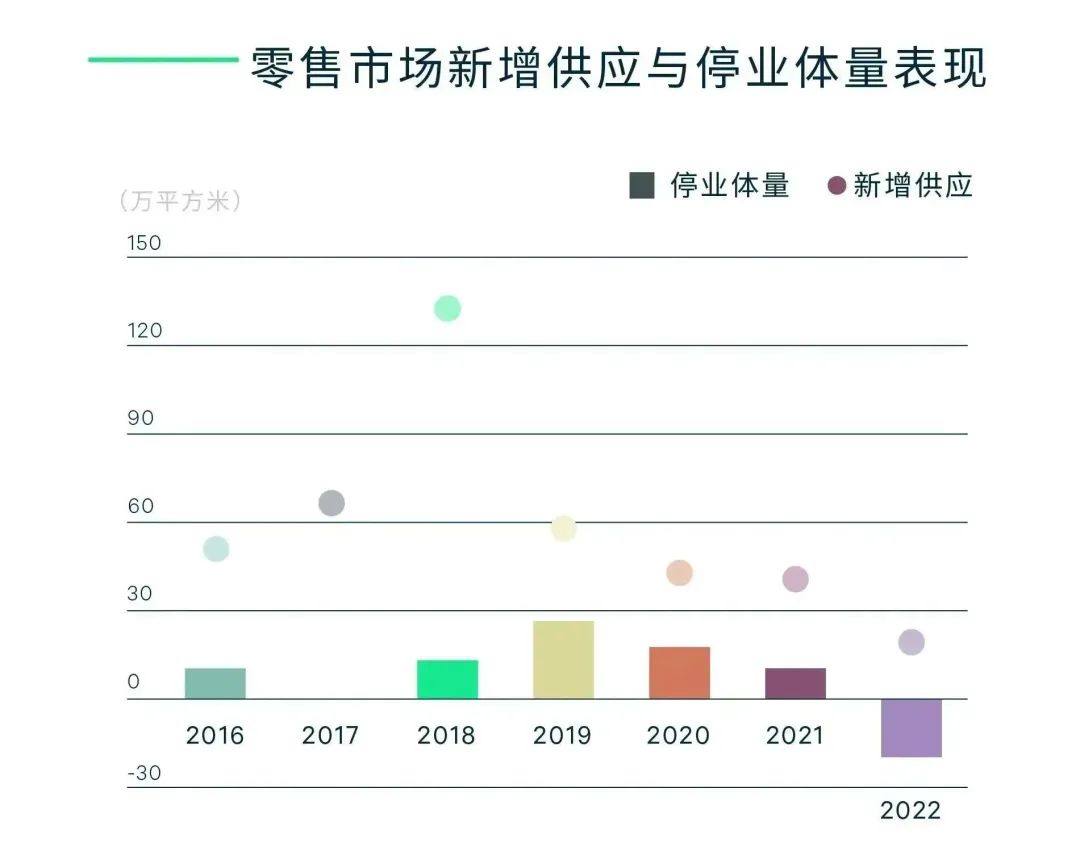

2022年,西安零售物业市场整体呈回暖态势,多个运营商通过轻重资产方式积极加码布局、零售形态推陈出新。全年共迎来3个新项目开业,新增供应约21万平方米,其核心、次级商圈分别占比38%、62%。分区域看,核心板块睽违4年迎来首个购物中心项目入市,为钟楼片区增加零售多样性。城西及高新片区两个优质零售项目的开业在进一步满足区域及周边消费人群需求的同时激发片区消费活力。2022年全年,受疫情反复及防疫政策变动影响,全年消费有所走弱,年内部分社区商业录得小波退租潮,叠加个别新开业项目招租率不及预期,全年空置率同比上升2.9个百分点至10.8%。同时年内录得核心片区三个百货项目退市。全市租金跌幅有所增加,同比下降2.5%,至每月每平方米259.9元。

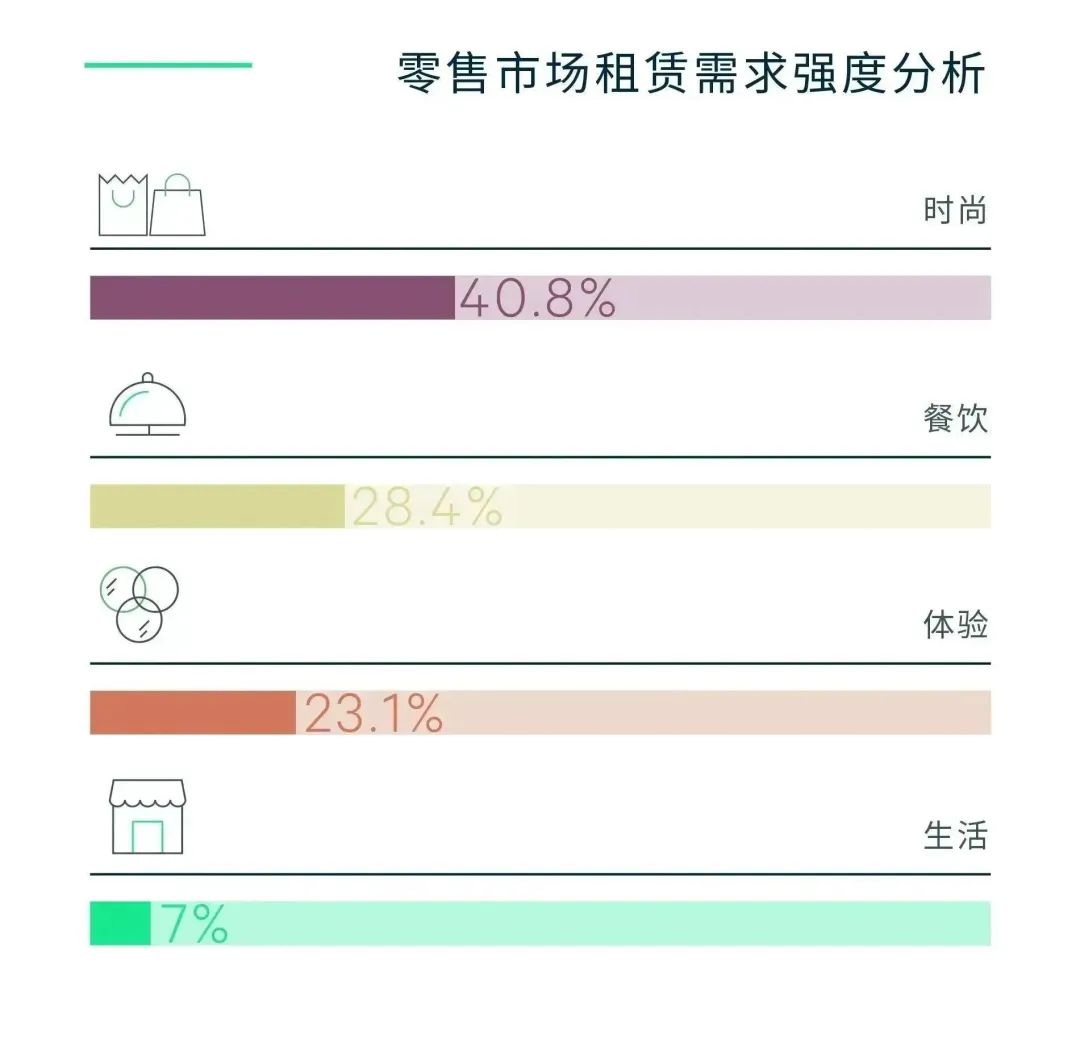

2021年,零售新增需求占比40.8%。连锁服饰品牌扩张放缓,取而代之的是凸显独立个性的服饰积极扩张,如买手店、集合店、独立设计师品牌等;国货运动品牌取代外资品牌,加速发展,本年度如李宁、鸿星尔克等品牌新增多家店铺并积极下沉近郊社区商业。餐饮需求占比28.4%。主要以本土连锁品牌的新增需求为主,全国性连锁餐饮则是以生如夏花、兰湘子等地方菜系及火锅类品牌的新增需求为主;网红咖啡及街头独立咖啡品牌年内积极扩张,M stand、Manner、%Arabica均已布局西安零售市场,并加速扩店。体验业态需求占比23.1%,其中沉浸式体验成当前最活跃的品类,如剧本杀、电竞馆等。健身运动已然成为消费者日常,但更聚焦于专业化的细分运动,如棒球馆、篮球馆、滑板俱乐部等。此外,新能源汽车热力不减,全年零售项目中录得超25家新能源汽车品牌开出新店,主要选址人口密度较大的非核心商圈,同时品牌更趋多元化。

多元零售场景释放消费新势能,催生零售新生态。受限于品牌谨慎的扩张策略,快闪店、限时店已从早期的锦上添花变成运营商丰富零售场景、打造话题、提升关注度的重要战略之一。年内,快闪店活跃度大幅提升,跨越服饰、香氛、咖啡茶饮、运动及潮玩等多个品类。同时,作为进入新市场的试水之举,快闪店活跃度的突增也表明品牌商对西安零售市场关注度的增加,为西安零售市场复苏打下基础。同时,更多运营商开始鼓励品牌在自己的空间区域内向消费者传输自己的独特气质,以此形成一个个多元化的消费小场景,丰富购物体验的同时衍生更大的面积需求。

此外,“盒子”外愈加丰富的零售场景活化商圈零售氛围,激活消费新势能,重塑零售生态。街头咖啡馆、茶室、酒吧等街头“第三空间”的遍地开花活化城市脉络,激发消费潜力;同时如城隐知野·仙市道北、西虹天上市、山灰艺术社区等零售新空间的层出叠见正不断拓展西安零售市场的边界,孕育结构性演变,催生零售新生态。

2023年市场预计迎来逾35.7万平方米的供应小高峰,有望进一步完善包括高新、曲江及城西在内的非核心板块商业布局,此外,随着品牌商对西安零售市场关注度的持续增加,或将有更多首进品牌随新增项目落地。随着疫情的过峰,在各具特色的新项目和多样首店的推动下,西安零售市场将加速复苏。

更多阅读: