在内循环成为经济拉动主力、地产行业进入存量时代、RETIs项目范围的持续扩大等大背景下,商业运营能力逐步成为房企的核心竞争力,如何构建商业产品线,实现专业化、标准化、规模化运营,成为摆在每一家品牌房企的一道必答题。

CBRE世邦魏理仕对2022年度TOP 100房企进行全面盘点,发现68%的企业已经拥有了标准化产品线(产品线定义:零售为主,未统计办公、酒店及公寓产品线;每条产品线对应已建成或在建项目2个及以上),对应产品线达到135条。并且,知名房企在商业品牌打造上,表现出了非常明显的聚焦化打造、标准化为主、规模化不足及轻资产拓展的趋势。

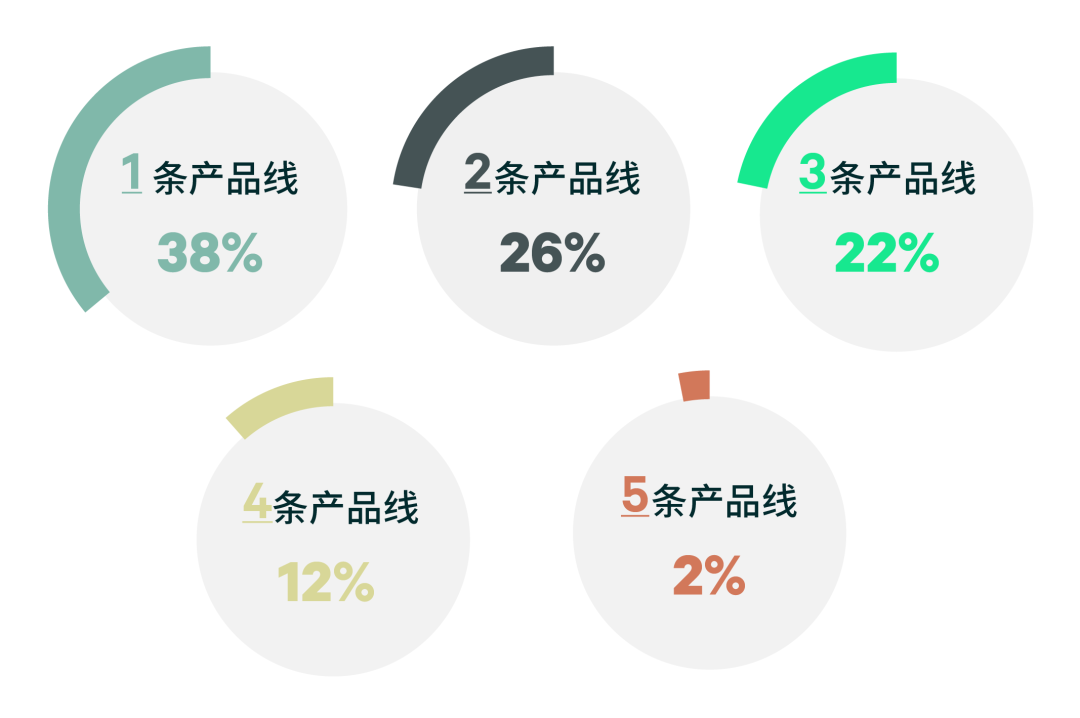

产品线数量

聚焦优势产品线,数量与企业规模呈正相关关系

受零售赛道细分化、消费领域个性化发展的影响,商业产品线呈现出多元化发展的趋势。在68家品牌房企中,86%的企业商业产品线3条以内,仅有14%的房企商业产品线超过3条。值得注意的是,这一比例较2020年的8%上升了6个百分点,说明过去几年品牌企业仍在努力拓展产品线的类型。与此同时,单一房企拥有商业产品线的最高值也从2020年的4条增长至2022年的5条。

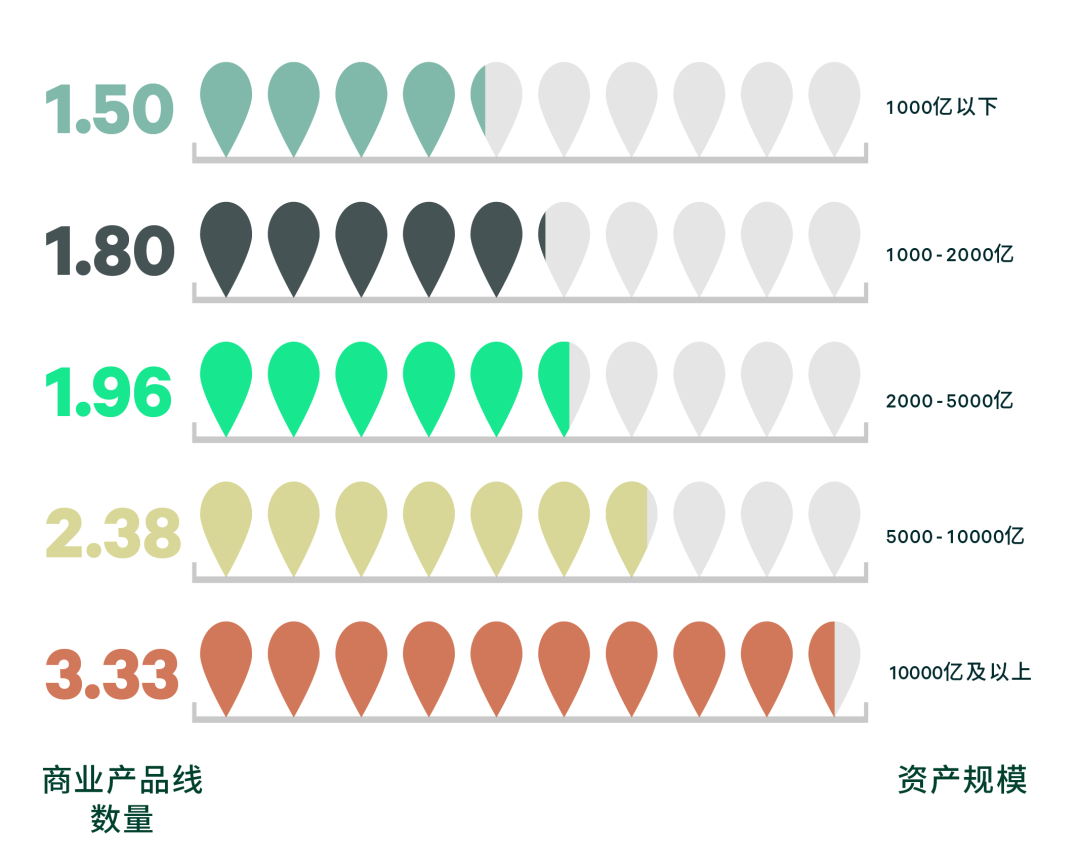

同时,产品线的数量与企业规模呈正相关关系。伴随着企业规模的壮大,通常商业产品体系会进一步完善,产品线趋于丰富。

注:随着公司规模增加,公司产品体系会逐步完善产品线会更加丰富。

数据来源:CBRE整理

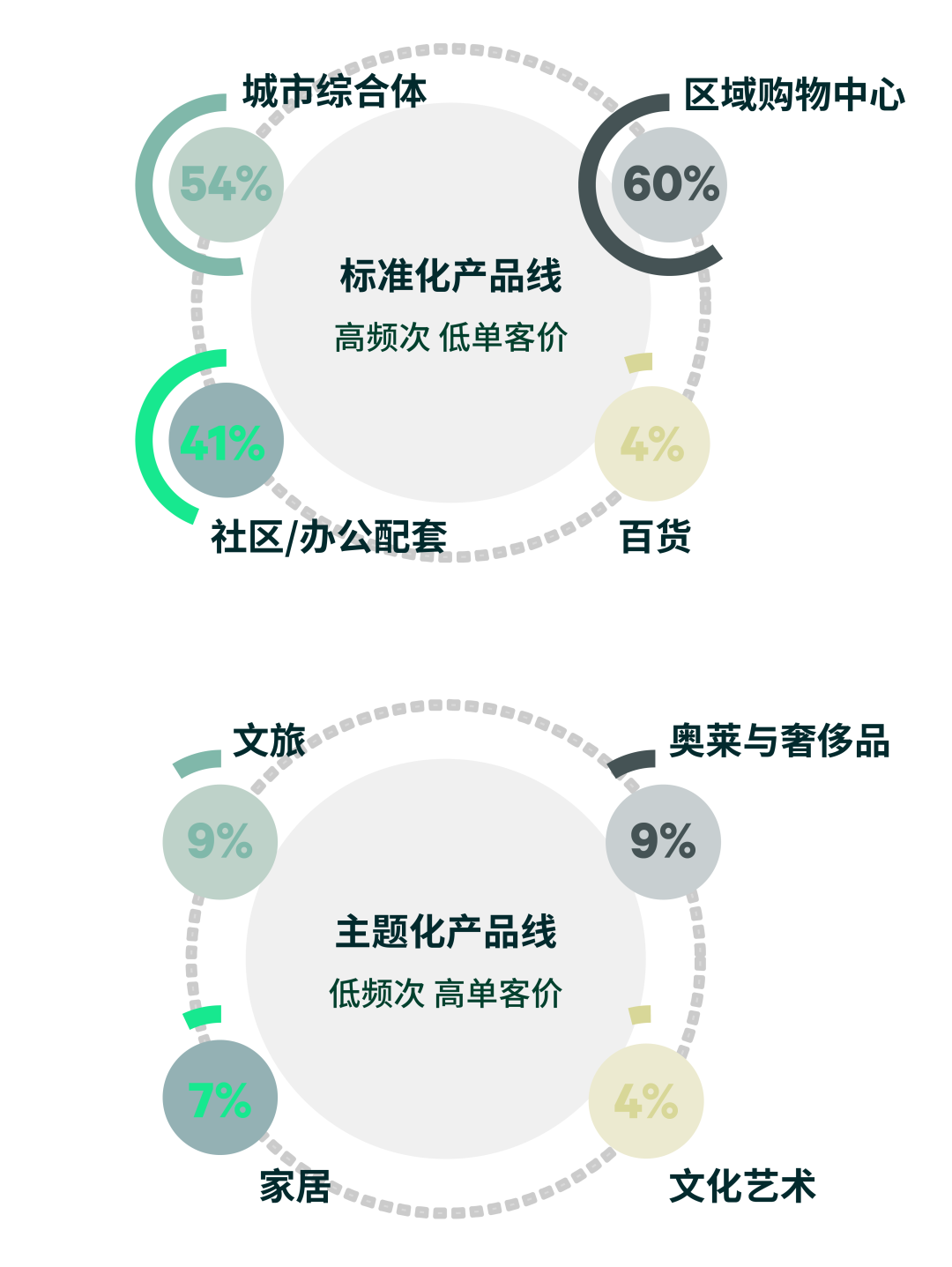

产品线类型

标准化产品仍是主流,特色化产品稳步发展

标准化商业产品是房企布局商业产品线的主流选择。城市综合体、区域购物中心和社区/办公配套的布局比例分别为54%、60%和41%,尤其是在商业去中心化发展的当下,区域型购物中心成为多数房企的第一选择。

标准化产品线解决了企业运营成本降低及效率提升的问题,但同时,为更好地塑造品牌形象、满足消费需求,企业也着力打造了不少特色化产品线,主要聚焦在文旅、家居、文化艺术、奥特莱斯和奢侈品等四大领域,布局比例分别为9%、7%、4%、9%。此外,受疫情影响,消费者更加关注体验感、品质感,因此文旅、家居、文化艺术类商业产品的布局率较2020年均有小幅提升。

房企构建商业产品线时更倾向选择标准化产品线,主题化产品线需与企业业务及资源结合考虑。

数据来源:CBRE整理

单产品线数量

规模发展任重道远,TOP 2壁垒难以突破

单产品线的项目规模,既考验该产品线的产品力,也考验企业自身拓展能力及开发效率。目前,超过半数的商业产品线项目数量低于5个(含5个),可见大多数产品线还未能形成规模化发展。具体来说,单产品线项目数量超过10个的占比26%,超过20个的仅16%。

目前,万达广场以单产品线573个项目的数量雄踞榜首,吾悦广场则以194个项目布局位居第二,这两条产品线所拥有的项目数量超过了单产品线项目数TOP 10榜单中其他项目数量之和,在拓展能力上,表现出了强劲的优势。

数据来源:CBRE整理

产品线拓展模式

更多房企开启轻资产运营,轻重并举成为未来主流

“去资产化”是房企近年的关键词之一。反映到商业产品线上,表现为越来越多的房企开启了商业轻资产输出业务。房企主要采用2种轻资产模式,一种是运营商为核心的类资管模式,运营机构介入选址、设计、建造,并重点负责招商和管理,典型代表企业是万达商管;另一种是集运营与投资为一体的地产基金模式,运营机构同时作为投资管理人,打通投资建设、运营管理与投资退出的整条产业链,典型代表企业是凯德集团。

2022年,已经布局轻资产模式的房企占比超过半数,达到54%,而2020年同期,这一比例仅为28%,增长了近一倍。同时,轻资产项目的发展速度也不容小觑,轻资产模式项目占比超过20%的房企占比从2020年的6家上升到了16家,占比达到了43%。

数据来源:CBRE整理

对房企发展商业产品线的借鉴意义

在政策、市场、资金等多重因素影响下,地产行业逐渐从增量时代进入存量时代,进一步做优做强商业产品线已经成为房地产企业构建完善产业生态的必选项。在这一背景下,企业应做好产品线的数量规划、拓展节奏及模式,以适应市场变化。

- 在产品线数量上,宜精不宜多,以更好的集中企业资源,做强产品力,为品牌塑造及产品拓展打好坚实的基础。

- 通过标准化发展,实现降本增效,是打造产品线的内生逻辑,但企业在产品线的打造过程中,也可植入企业自身发展特点及文化,尝试形成文化、设计、时尚等个性化标签,以实现自身产品线的“出圈”效应。

- 产品线的复制需要市场的验证,规模化需要天时地利人和的共同加持,做好合理的产品线拓展节奏规划,以匹配市场需求及企业开发、融资能力。

- 轻资产运营方式既是企业品牌价值的体现,也是快速拓展项目数量及品牌影响力的加速器,但要做好轻重比例及轻资产运营启动时间的谋划,轻资产模式过早退出,企业品牌价值尚未得以全部兑现;持续的重资产模式则限制产品线的规模拓展及品牌放大。

商业产品线是房地产企业打造商业地产品牌、实现公司发展和扩张的重要战略。不同公司考虑自身规模、资源及拓展城市,会制定不同的产品线策略。对于央企、国企类房企,由于资产规模较大,通常会发展2条以上的商业产品线,在发展城市/区域级产品线的同时,结合多元业务方向,发展文旅、奥特莱斯等特色产品线;对于民企类房企,更倾向选择与住宅产品结合,打造区域或社区级商业产品线。

轻资产运营加速了商业产品线的拓展周期。早期房企以重资产持有为主,一条产品线从开始打造到发展出10个以上的项目规模往往需要8-10年或者更久。但随着各大房企调整企业策略,增加轻资产输出比例,这一进程被缩短至5年甚至更短。产品线在更短的时间内得以快速复制,如何保障同一产品线下项目输出的品质稳定将成为新的关注点。

更多阅读: