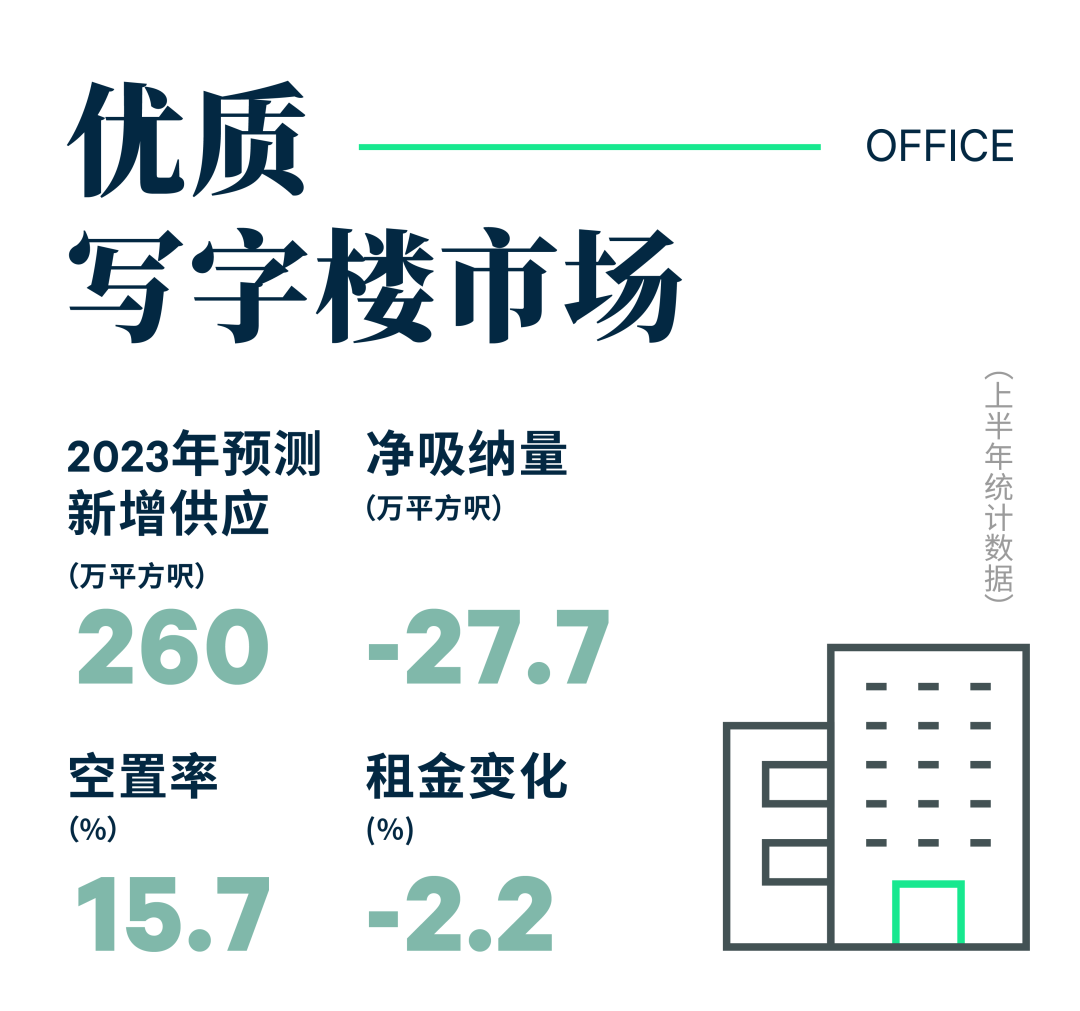

2023年上半年的租赁量约为2022年全年的一半,然而,2023年第二季度的总租赁量较2023年第一季度下跌26%至786,000平方呎。尽管交易笔数有所增加,季度登记交易普遍规模较小。

在较大型的搬迁活动支撑下,净吸纳量在过去连续三个季度呈正数,但在2023年第二季度,净吸纳量回落至负数,令上半年净吸纳量达到-276,700平方呎。

负净吸纳量将总空置面积推高至1,350万平方呎,再创新高。2023年上半年,整体空置率上升了0.4个百分点,达到15.7%。

需求疲软导致2023年第二季度整体租金按季下降0.5%,半年降幅达到2.2%。然而,中环核心区租金自2022年第二季度以来首次回升,按季上升0.1%。在过去六个季度中,港岛东有五个季度较其他子市场面对更大压力,继2023年第一季度租金按季下跌3.8%后,第二季度租金再按季下跌0.4%。

2023年上半年,餐饮业占32%的新增租赁活动,为所有主要零售行业中最高。数间内地连锁餐饮集团在上半年进驻香港特区。奢侈化妆品及珠宝等高端零售商开始租下核心区街铺,但整体租赁势头仍然较为缓慢。即使药房现时倾向租用较小型的铺位,但扩张活动相对活跃。时尚品牌及运动服装在2023年上半年正考虑租赁。

租赁需求增加令2023年上半年空置率下降1.8个百分点至11.6%,为2020年第一季度以来的最低水平。铜锣湾的空置压力显著减轻,空置率降至7.9%,拉近了与中环6.6%的差距。

2023 年第二季度,核心区街铺租金按季进一步上升1.9%,半年增长率达到3.1%。

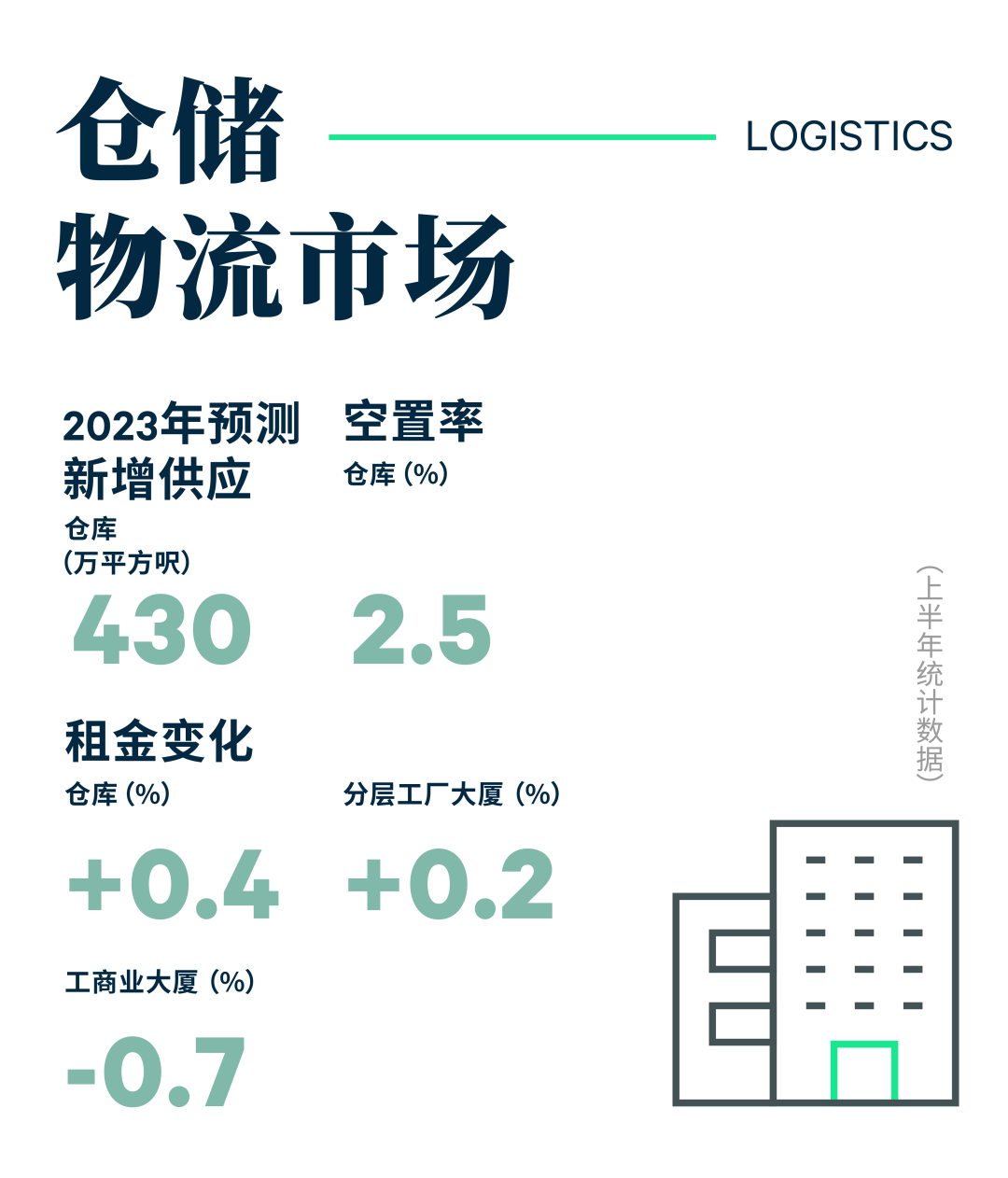

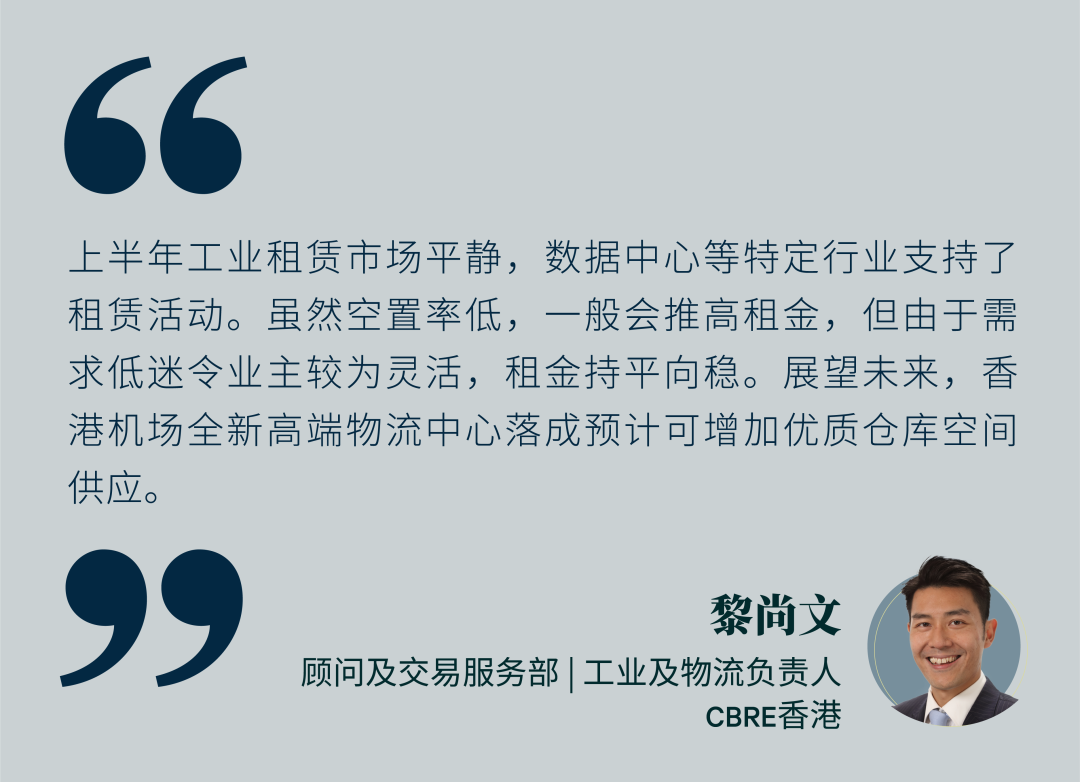

在全球贸易需求疲弱及可用空间有限影响下,2023年第二季度租赁势头进一步萎缩。个别行业支持租赁活动,包括万国数据(GDS)租用294,000平方呎,用于扩张业务。

2023年上半年工业租赁量整体为130万平方呎,为去年同期的27%。仓库空置率按季下跌0.2个百分点至2.5%,与2022年12月水平持平。长期的低空置率支撑本季度租金保持平稳,截至2023年上半年增长0.4%。

#只计算交易额超过一千万美元的物业,不包括净地或关联交易

继美国4月再次加息25个基点后,香港特区主要银行将最优惠贷款利率提高12.5个基点。一个月银行同业拆息(HIBOR)从2023年3月的3.1%升至6月的5.1%,为2007年9月以来的最高水平。

2023年第二季度商业地产投资额(交易金额超过7,700 万港元,不包括纯土地或相关交易)按季下降65%至47亿港元,创下自2009年第二季度以来最低的季度总额,令2023年上半年的半年度总额降至181亿港元,为2009年上半年以来最低的半年水平。

市场交易主要由个人买家主导,房地产基金连续第二个季度保持观望态度。本季度最瞩目的交易为以5.5亿港元出售沙宣道50-52号及以5.28亿港元出售THE HENLEY的零售部份物业。

2023年第二季度中,中国内地投资者投资额为19亿港元,占总投资额的42%,但交易仅限于个人买家。

更多阅读: