美国食品杂货零售在20世纪末21世纪初产生了明显的两极分化现象,形成了一批以经营有机产品为特色的高端食品杂货零售商。与这种产品经营内容的两极化现象同时成为美国零售业态变化标志的还有零售商形式的变化,即在食品杂货领域内出现了网络零售的形式。

食品杂货网络零售商一般形式

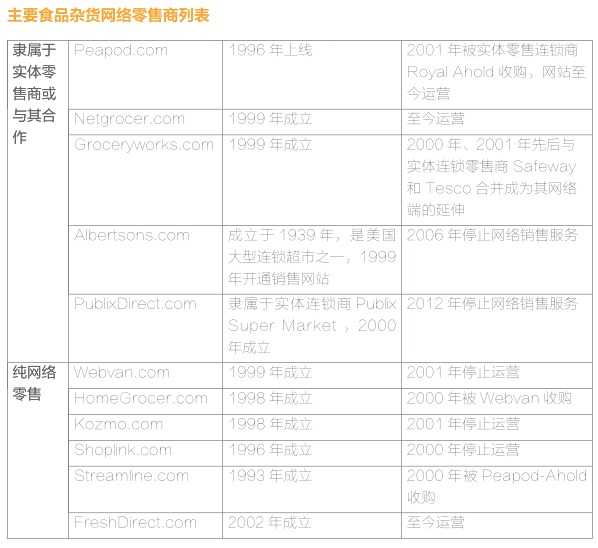

在形式上,食品杂货网络零售商分为纯网络零售商、隶属于实体店的网络零售商(可以理解为实体店的网络延伸)、与实体店合作的网络零售商(借助实体店现有库存和仓库物流体系完成销售),其中后两者性质类似,因为有实体店作后盾投资成本较低。

在订单履行上,又可分为三种类型:为网络销售专门建立配送中心、交由实体店履行订单、依附实体店建立小型配送站。纯网络零售商因为缺少实体店支持,一般采用第一种模式,而隶属于实体店的网络零售商和与实体店合作的网络零售商往往采用后两种模式。

在利弊比较上,独立建造配送中心使得货物得以集中储存和单独配送,其效率和准确性都较高,从供应商到仓库中心的运输成本较低。但不利因素是建造成本高,而且大型配送中心往往只能建在郊区,使得从配送中心到顾客的运输成本加大。

此外,目前食品杂货网络零售商在单一区域往往没有足够的潜在客户,贸然建立配送中心存在很大风险。比如曾经大名鼎鼎的Webvan,如今刚刚起步做食品杂货销售的Amazon,目前最大的纯网络食品杂货零售商Ocado(英国)都采用独自建立配送中心策略。对于拥有实体店作后盾的网络零售商来说,网上下单、实体店出货成为顺理成章之举,其好处是利用现有资源开拓销售途径,启动成本低;而不利因素是从店铺出货效率低,配送成本高。比如Albertsons.com 属于大型实体连锁超市Albertsons的网络分支。在运营初期,消费者可以在网站上以相同价格购买到其实体店销售的所有商品。下单之后,实体超市会有专门的采购人员像普通顾客一样从超市货架上挑选所购商品。由于从实体店出货效率不高,很多商家开始进一步依托实体店建立小型配送中心,其特点是规模虽小但数量众多。比如Peapod.com起初也采取店内采购模式,待区域市场相对成熟后,与零售商Royal Ahold合作,在其超市、仓储中心建立小型配送站。这种方法可以说是前两者的综合体,取二者之长,但是如何同时管理实体销售和网络销售库存成为供应链上的难点。

在最后一步的货物配送中,又普遍存在四种方式:收货人当面签收、收货人不在场情况下投递、前往实体店自行取货、由第三方场所代收。对于纯网络零售商来说,只有第一、第二和第四种方式可以选择,其中第四种(由第三方场所代收较为经济),但仍然需要与第三方合作(比如社区便利店)并保证冷藏措施,至今运用仍不普遍。以纯网络零售商Amazon为例,目前Amazon的配送方式分为两种,收货人当面签收和收货人不在场情况下投递。前者Amazon允许收货人选择一个最佳收货时间段,Amazon保证在该时间段1小时之内送货上门,对于普通顾客收费标准为单次购买49.99美元以下配送费9.99美元,50~124.99美元配送费7.99美元,125美元以上免配送费。在收货人不在场情况下投递中,Amazon允许收货人选择3小时最佳时间段,Amazon在期间将货物投递至收货人门口,收费方式与当面投递相似。可以看出,因为食品需要保鲜的特殊性,这两种配送方式都加入了对送达时间的具体要求,零售商要做到的不仅是快速、及时,还有机动性地布控配送网络,比如在交通繁忙时段如何保证送达时间,当有新订单时如何将其迅速纳入现有运输计划等。此外,将货物留在顾客门口后并不是万无一失,Amazon会使用一种能控制温度的手提袋,而部分零售商选择在消费者门口搭建制冷功能的储物箱,但这两种方法都没有完全解决保险、防窃问题,而且成本较高。所以“配送”一直是食品杂货网络零售商的大难题,随之而来的高额费用也使大部分家庭对此敬而远之。

食品杂货网络零售商主要困难

无论在国内还是国外,网络购物似乎有个约定俗成的前提——它必须比实体店便宜,但消费者往往需要支付更高的价格购买食品杂货。除了之前提及的配送难度外,美国网络零售商长期享受税务优势(比如Amazon选择在州外建仓便不用缴纳该州的消费税),但是食品杂货由于易腐和运输难度大,大多只能选择在各销售市场就近建仓,如此就必须缴纳与实体零售商相同的税费。

除了价格原因以外,普通消费者更倾向于实体店购买食品杂货的原因还有:

2.实体店购买食品杂货已成为普通人的生活习惯,其中不仅满足了购物需求,还有社交需求。

3.如果选择当面接收,消费者需要提前预定配送时间,并在时间段内等待;如果选择不在场接收,消费者又需要担心货物的安全和保险问题。

综合诸多因素,食品和杂货被很多人认为是不适合网购的商品,而从历史上来看,多数尝试将食品杂货搬上网络的商家都没有成功。食品杂货网络销售集中出现在美国1995~2000年互联网泡沫时期,受投机浪潮影响,当时在该领域很多投资在后来看来是不冷静的,很多公司在没有明确盈利模式时就盲目扩张。

短暂的生命:Webvan

Webvan是美国互联网泡沫时期将食品杂货销售搬上网络的典型。Webvan成立于1998年,1999年6月首先在美国旧金山湾区开展食品杂货送货上门服务 ,同年11月于纳斯达克上市,融资3.75亿美元。但很快在2001年7月,Webvan宣布无法盈利,停止运营。最终,Webvan连同收购的Homegrocers 在其短暂的“生命”内共融资12亿美元,全部用尽。

Webvan属于之前所说的纯网络零售商,采取自建仓储配送中心、上门配送策略。在战略布局上,Webvan强调快速扩张和建大仓。2000年底,Webvan年销售额近2.6亿美元,在起始地旧金山湾区每日平均销售2160单,客单价114美元。Webvan表示盈亏平衡点为2900单/日,也就是说当时Webvan离盈亏平衡还差近26%。2000年6月,Webvan以全股票形式收购了其竞争对手Homegrocers.com,进而将自己的销售区域从2个增加到了9个,2001年年中Webvan再次增加了6个区域市场。在兼并过程中Webvan与Homegrocers有个本质性的区别,Homegrocers倾向建多个成本在500万美元的小型配送中心,而Webvan强调建大型的自动化配送中心,单个成本3500万美元。当时Webvan最大的配送中心占地面积33.6万平方英尺,是与实体超市联合的小型配送站的42倍,其高自动化的布控系统可以处理50000 个SKU,大约是18个普通超市。Webvan的大型集中化配送中心有多个好处,比如由于库存集中管理而周转率提高、库存成本下降,同时使投入高科技的自动化系统成为可能,从而进一步提高效率,缩减人力成本。但是大型配送中心成本过高,加之Webvan同时进入数个市场使其财政上捉襟见肘,而当时在单个区域还没有足够的潜在客户,使得Webvan规模优势难以显现,盈利变得遥不可及。

反思Webvan的经历,我们能得到的稳妥结论是:在不成熟的市场环境下,将食品杂货大规模搬上网络的方式不可取。但是食品杂货是否就不适合网络销售?首先,我们知道在单位区域配送数量越多,单位成本就越小,所以选择有足够潜在消费者的市场精耕细作是更好的选择,包括至今运营的Freshdirect.com和刚开展食品杂货销售的Amazon都采取严格控制市场范围、谨慎扩张的策略。 另外,不同地区的市场需求和配送难度差距也很大。比如在美国纽约市,生活节奏快,交通拥挤,很多居民没有私家车,他们很希望有人把食品杂货送到自家门口,但是对于零售商来说,在此类地区的配送难度也同时增大。所以分析食品杂货网络销售必须要具体情况具体分析,很难一概而论认为其没有成本优势不可取。

奇葩的存在:Ocado

从食品杂货网络零售概念兴起,就一直存在着建立纯网络零售还是依附于实体连锁店零售的商业模式之争,随着Webvan的倒下和互联网泡沫的破灭,食品杂货纯网络零售成为投资者避之不及的领域。而实际情况是依附于实体店的尝试也没有获得满意的结果,只不过他们拥有财政支持而掩盖了亏损运营的事实,同时线下零售巨头为搭上向网络端延伸的第一班车而甘愿前期投入罢了。

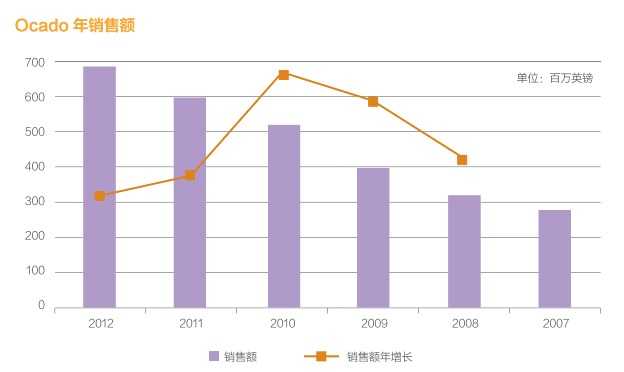

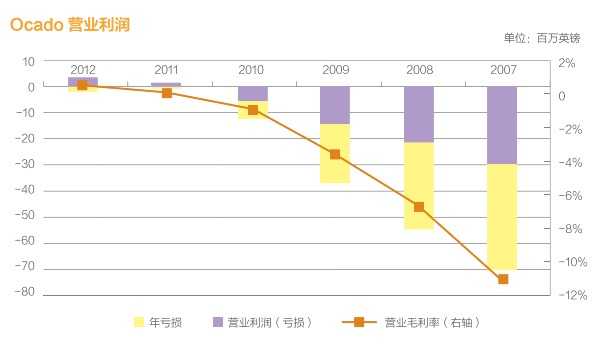

而在一片悲观情绪中,2000年英国诞生了一家食品杂货纯网络零售商——Ocado(起初命名为L.M. Solution, 后改名为Ocado),10年之后,它不仅没有步前人后尘,而且在伦敦证交所成功上市,现今成为世界最大的纯网络食品杂货零售商,2012年销售额6.79亿英镑,同比增长13%,远快于英国线下零售商。虽然目前Ocado还没有实现盈利,但是值得作为个案研究。

Ocado的商业模式不得不让人联想到Webvan——没有实体店支持,建立集中化大型配送中心,全程负责送货上门,而Ocado不同之处(也可能是其“成功”之处)主要在于:

1.Ocado在成立之初就与英国顶尖的高端食品零售商Waitrose建立合作关系,为通过网络销售的高价商品正名。不得不说,食品杂货网络销售成本很高。以Ocado来看,除去销货成本(cost of sales,主要是商品成本和从供应商到Ocado配送中心的物流费用),经销成本(cost of distribution,主要是从配送中心到消费者的物流费用)和管理成本(administrative cost 主要是IT费用、营销广告费用、员工费用和租金等房产相关费用)2012年占销售额比为32.21%,2008年之前超过40%;而普通实体连锁商的该项比值在20%~25%,高端食品杂货连锁商在25%~30%。所以现阶段网络食品杂货零售注定为高毛利。事实上Ocado的毛利一直在30%以上,与高端实体零售商相似,超出普通实体零售商5个百分点以上。在客单价上,我们知道食品杂货往往价格较低,若单笔销售额过小就无法弥补巨大的经营开支,所以销售价格和毛利较高的高端产品显然是更好的选择(也可能是唯一的选择)。Ocado近年客单价保持在112~116英镑,以配送费用占销售比25%、销售毛利30%、平均产品消耗0.7%计算(来自于Ocado财报),Ocado每单利润为5英镑,而客单价每增加1英镑,利润就增加0.043英镑。所以如何实现高毛利和高客单价是食品杂货网络零售商现阶段的关键。Ocado与已经建立了良好声誉的Waitrose合作,销售其品牌产品,比Webvan盲目扩张品类,不加选择地销售各档次产品要好得多。

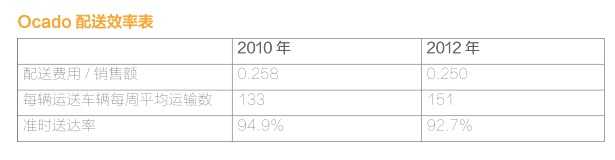

2.谨慎建立配送中心。Webvan在全美广泛建造配送中心,且造价在3000万美元以上,而Ocado至今只有两个配送中心。第一个配送中心坐落于哈德菲尔德市,距离主营市场伦敦仅20英里。Ocado最初建成的是一个低成本的人工配送站,在充分了解市场后才改建成为自动化配送中心。如今Ocado哈德菲尔德配送中心占地300000平方英尺,单日最大处理订单数20000,相当于20个实体商铺。Ocado第二个配送中心2013年初才开始运行,占地350000平方英尺。

近年来,Ocado销售额增长迅速,亏损大幅缩减,让人似乎看到了扭亏为盈的转折点。

但是对Ocado未来的发展和盈利能力还存在几点质疑:

1.如何有序扩张?Ocado目前最大问题是如何扩大自己的消费群体,因为Ocado的客单价连续几年维持在114英镑上下,迅速提升显然不现实,所以增加消费者成为增加销售的主要手段。而Ocado目前的销售量还不足以使其配送中心满载运行,Ocado在哈德菲尔德市的配送中心的周最大处理订单量为14万单,而目前Ocado平均周订单数为12.3万单,其第一个配送中心只运载了88%;Ocado开始使用的第二个配送中心规模更大,其是否有足够的销售量来满足配送中心的运营?可以预见,Ocado若无法增大单个市场的渗透力,就必将扩大市场范围,但是远距离运输增加成本不说,难度也很大。所以Ocado面临两难处境:其一,消费者不足,无法满足大规模配送中心的运行需要;其二,地域扩张恐难以维持配送成本和服务质量。而这二者正是当初造成Webvan失败的主因。

2.运输效率提升是否以降低服务质量为代价?食品杂货纯网络零售商配送上一般分为如下步骤:

b.将预测的订单数除以每趟运输路线计划送达订单数。比如预测当天收到订单3000单,计划单辆卡车每趟运输送达15单,那么就得到200趟运送路线。

c.将前一步得到的运送趟数输入优化软件,软件结合配送地址、要求送达时间、交通状况等因素得出最优路线。

从中可以看出,零售商可以决定每趟运输路线的计划送达单数,其数量越大,运输效率越高,成本越低,但是运输风险也随之更大(配送人员更有可能错过消费者选择的最佳送达时间段)。

结合实际情况,Ocado给出的理想每趟运输路线送达数为15单,起初Ocado远达不到该指标,但是成功送达率近100%,消费者也更满意。

近年来,Ocado配送效率提高了,但是成功送达率却下降了,不禁让人质疑Ocado所倡导的高品质服务和随之的品牌价值是否会因为缩减成本和地域扩张而下降。

网络零售商与有机产品结合

Ocado的发展很大程度上取决于食品杂货网络市场的发展,而其价格高、注重服务质量的特点让我们想到一种特殊品类——有机产品。事实上,Ocado目前销售14000种有机产品,占产品种类的50% ,其中4/5有机品来自高端零售商Waitrose。

前文已经提出,近10年来,有机产品销售在世界范围内增长都很快,而其另一个特点是消费者越来越多地通过网络购买有机产品。比如英国的有机产品销售渠道占比中,实体店零售从2004年的75%下降到2012年的70.7%,而虚拟销售从2004年的2.6%上升到2012年的10.6%(余下渠道归属个体商贩)。

食品杂货网络零售商也许有机会借有机产品,通过高端路线打开市场,但也要注意市场成熟度、区域人口密度、配套服务等因素。反观线下高端食品零售商却并没有急于抢占网络零售,在前文提到的美国高端零售商中,只有Natural Grocers在网站直接销售产品,但2012年的销售量不足总体销售额的1%。其余如Whole Foods、Trader Joe’s等零售商更多地通过网络为实体店服务,比如宣传企业文化、介绍有机品知识和分发折扣券 。

小结

这篇文章分为两期连载,其成文本身和研究过程都绕了个很大的圈,在前一期中从美国食品杂货零售的两极分化现象开始,目标是研究高端零售商,但笔者很快发现他们的组成形式与其主要销售产品(有机品)是密切相连的,所以不厌其烦地介绍了有机品市场和其供应链。

随后,这一期的文章不限于实体零售,进而将目光投向网络零售,发现在经历了2000年初的互联网泡沫之后,食品杂货上线速度较慢,并且被很多人看作不适合网络销售,但是近年来通过走高端路线,特别是引入有机产品销售,食品杂货网络零售商在困难重重之下又看到了希望。

via:i.wshang

更多阅读: