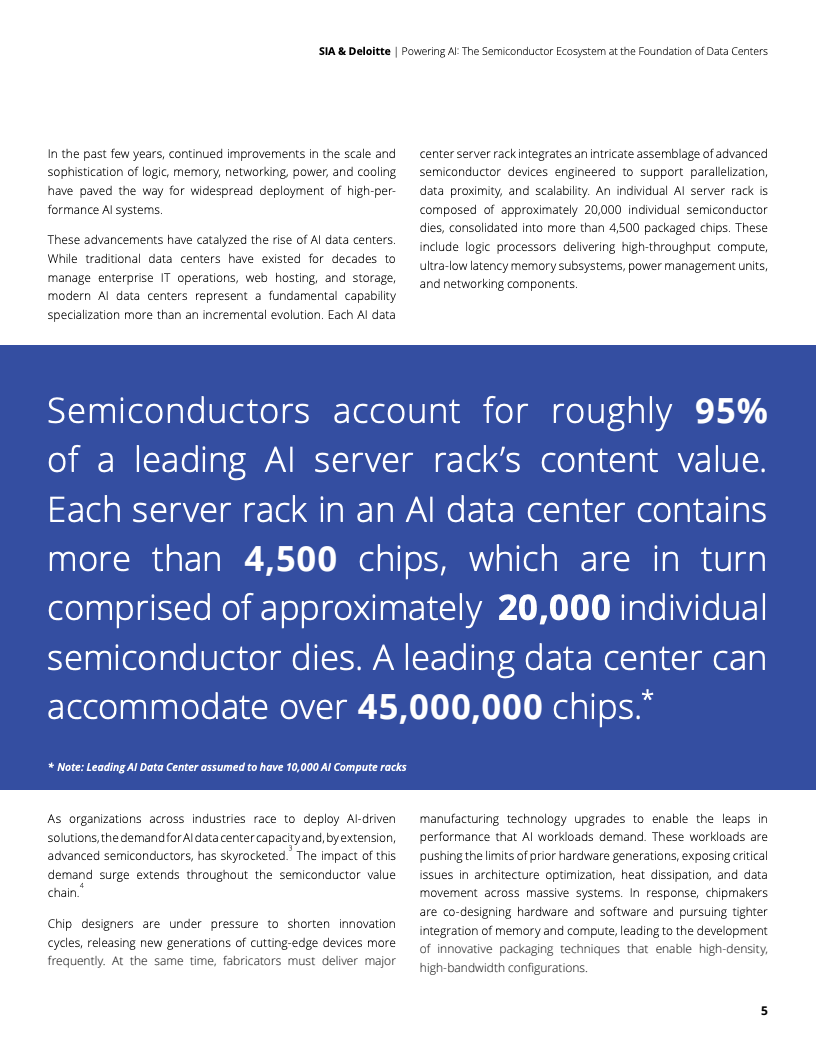

人工智能产业的爆发式增长,正在将半导体推向全球科技投资的中心位置。报告显示,一台领先的AI服务器机柜包含超过4500颗封装芯片和约20000个独立芯粒,半导体贡献了机柜总价值的95%以上,同时占据AI数据中心建设与运营资本支出的50%以上。换言之,AI产业链最核心的价值并非停留在模型层,而是深度沉淀在底层硬件体系之中。

从硬件结构看,AI数据中心已经演变为高度复杂的半导体集成系统。单个计算机柜价值约150万至400万美元,其中计算托盘占据绝对核心地位,拥有约4000颗芯片,价值高达150万至350万美元。GPU、CPU、HBM、DPU、网络接口卡以及电源管理芯片共同构成完整算力体系。即便是传感器、电源芯片、控制器等成熟制程产品,也成为保障系统运行不可替代的关键环节。

价值分布呈现出明显的“头部集中”特征。AI加速器单独占据服务器机柜半导体价值的70%以上,CPU贡献约8%,DPU贡献约2%。整体来看,逻辑芯片占据65%的半导体价值份额,存储与存储相关芯片占比超过20%。然而,从数量维度观察,仅3%的高价值芯片创造了大部分系统价值,而超过50%的芯片单价不足10美元,却承担着供电、散热、信号传输等关键任务,形成典型的“价值集中、功能分散”产业结构。

AI需求正在重塑整个半导体市场规模。报告预计,2023年至2030年期间,全球将累计投入4万亿美元建设AI数据中心,其中最高2.8万亿美元将流向半导体及相关硬件。AI数据中心所带来的半导体收入将从2022年的270亿美元增长至2028年的1.2万亿美元,六年增长超过40倍。同期,AI数据中心市场预计实现88.8%的复合增长率,即使在生成式AI进入成熟阶段后,2025至2028年仍有望维持56.3%的高速增长。

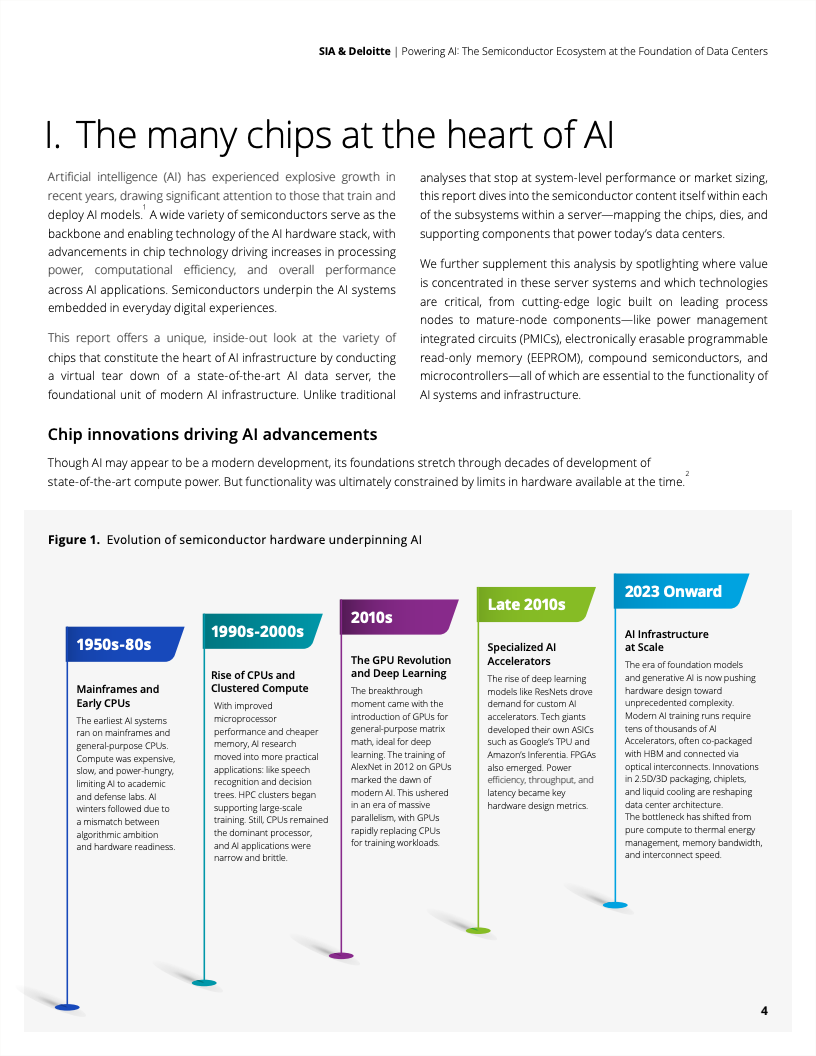

技术演进方向也正在发生变化。过去行业关注计算能力本身,而如今瓶颈已逐渐转向内存带宽、互连速度与热管理效率。GPU与HBM的先进封装、2.5D和3D集成技术成为产业竞争焦点。同时,推理需求增长速度开始超越训练需求,未来推理芯片、专用ASIC和高能效架构有望成为新的增长引擎。随着AI模型规模持续扩大,半导体创新已从单一芯片竞争升级为涵盖设计、封装、散热、电力与供应链协同的系统级竞争。

趋势洞察

未来十年,AI与半导体将形成更强的双向驱动循环。AI推动算力需求扩张,半导体技术进步则持续释放更强模型能力。值得关注的是,行业价值正在从单纯追求先进制程,转向关注整个系统效率。谁能够同时掌握先进逻辑芯片、HBM、高速互连、先进封装以及能源管理能力,谁就将在下一轮AI基础设施竞争中占据主导地位。半导体不再只是AI产业链的一环,而正在成为决定全球AI竞争格局的底层战略资源。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: