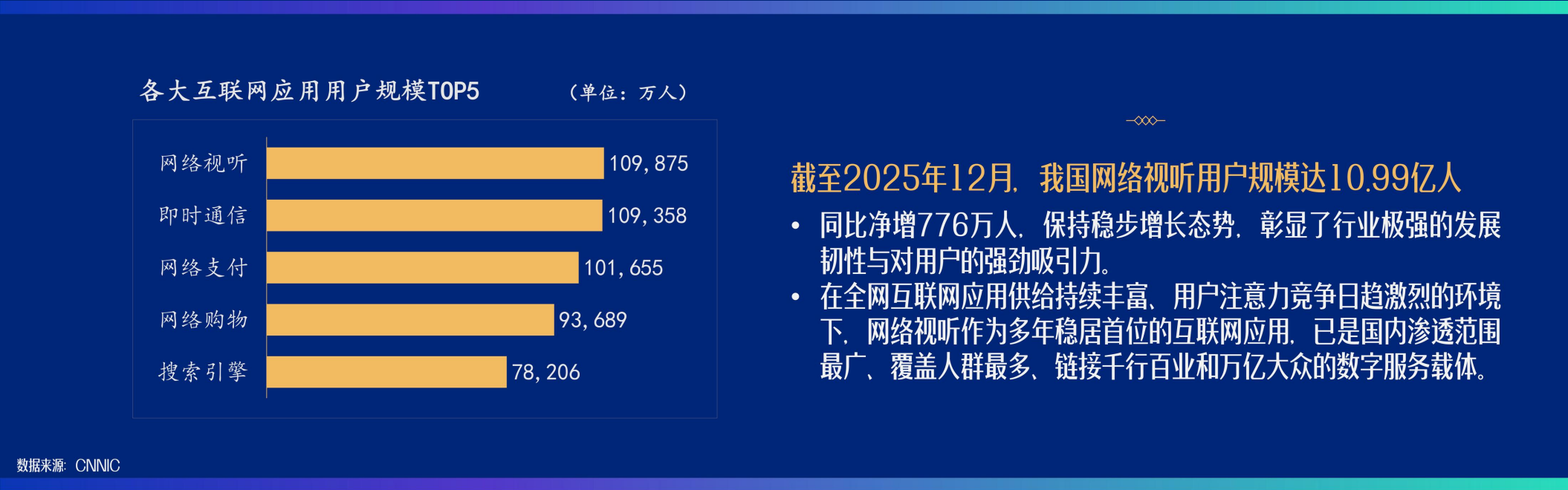

中国网络视听用户规模持续扩张,行业已进入高渗透阶段。截至2025年12月,我国网络视听用户规模达10.99亿人,同比增长706万人,用户渗透率逼近全民覆盖。这一规模不仅巩固了网络视听作为“数字基础设施”的地位,也表明行业增长逻辑正由“增量扩张”转向“存量运营”。用户增长趋缓背景下,平台竞争将更多依赖内容质量与用户粘性提升。

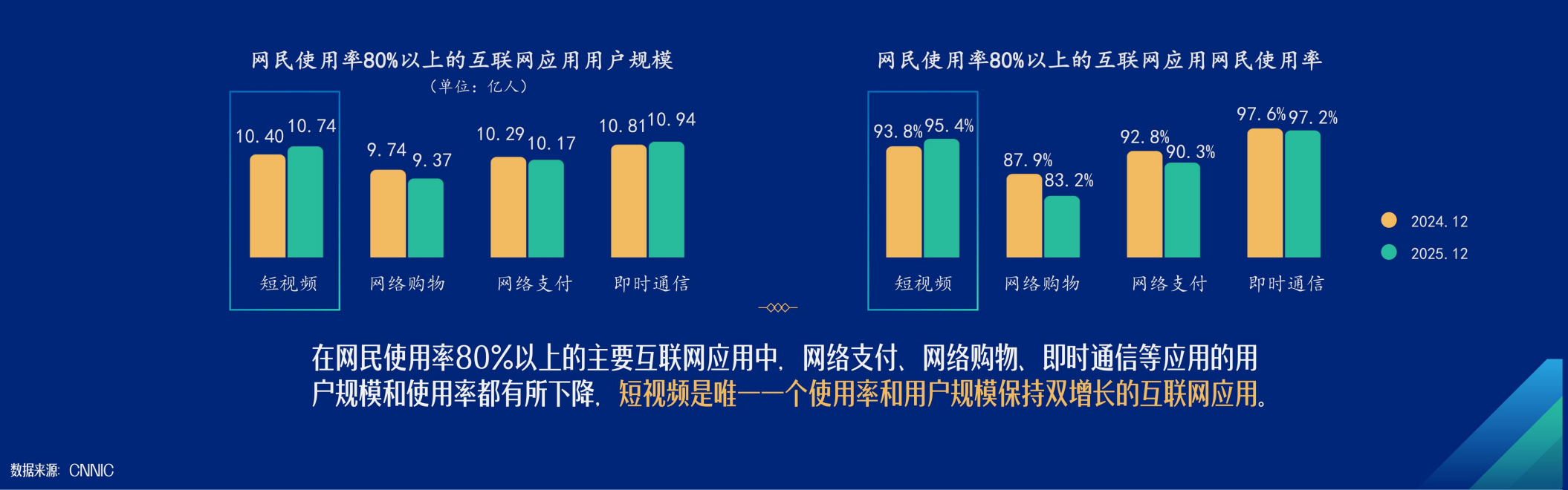

短视频、直播、电商等形态构成增长核心引擎。第5页图表显示,短视频用户使用率维持在高位,接近或超过九成,且使用时长持续提升;同时,直播电商渗透率显著上升,带动内容消费向交易转化。数据显示,短视频与即时通讯、网络支付共同构成互联网高频应用三大支柱,且用户粘性进一步增强。这意味着内容平台与商业闭环融合加深,流量变现效率持续优化。

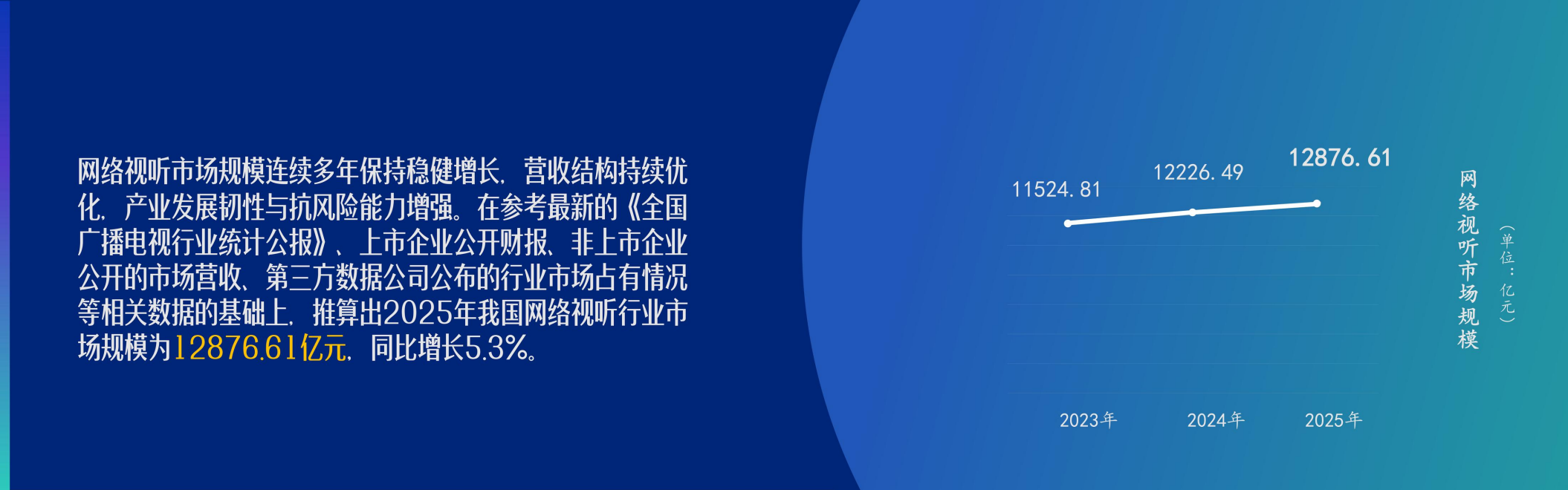

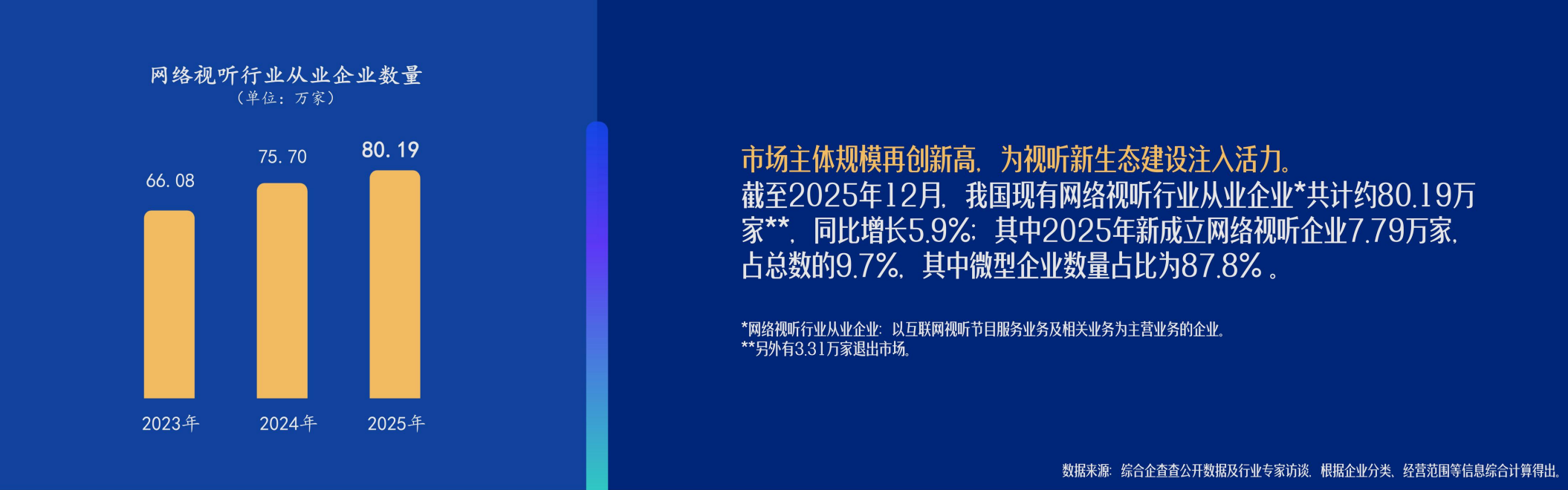

产业规模稳步扩张,商业化路径日趋成熟。第8页数据显示,2025年网络视听市场规模达12876.61亿元,同比增长显著,三年复合增长率保持稳定。与此同时,第10页指出,行业企业数量超过80万家,其中新增企业7.79万家,占比近9%。这表明行业仍处于结构性扩张阶段,尤其在内容制作、分发及技术服务等细分领域,市场机会持续释放。

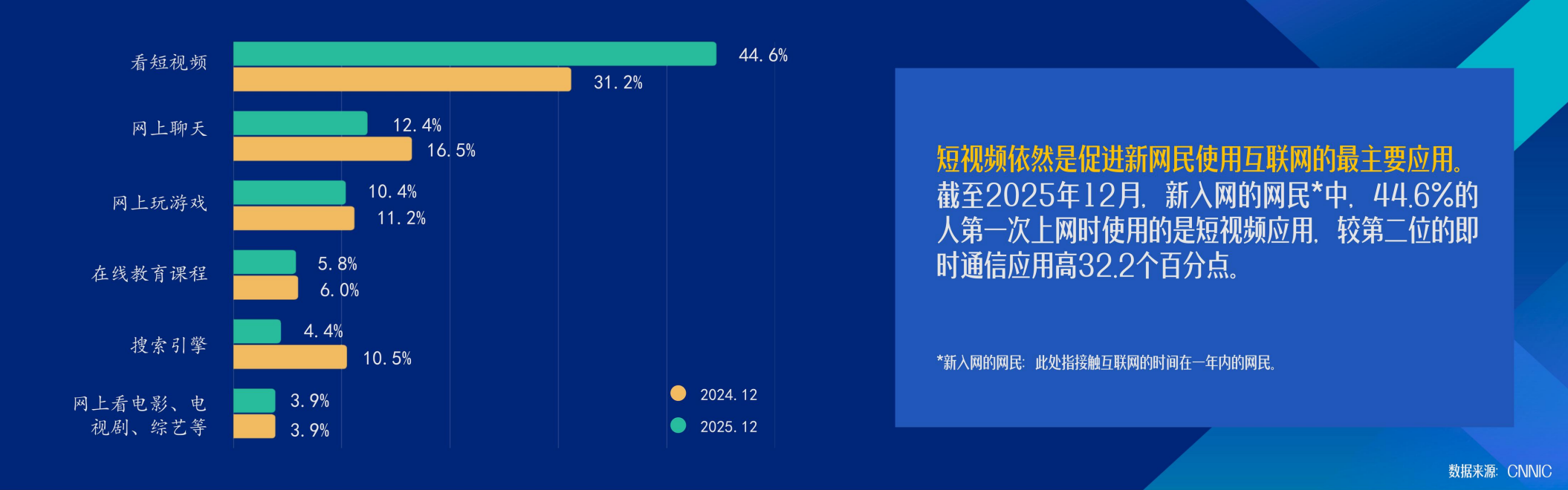

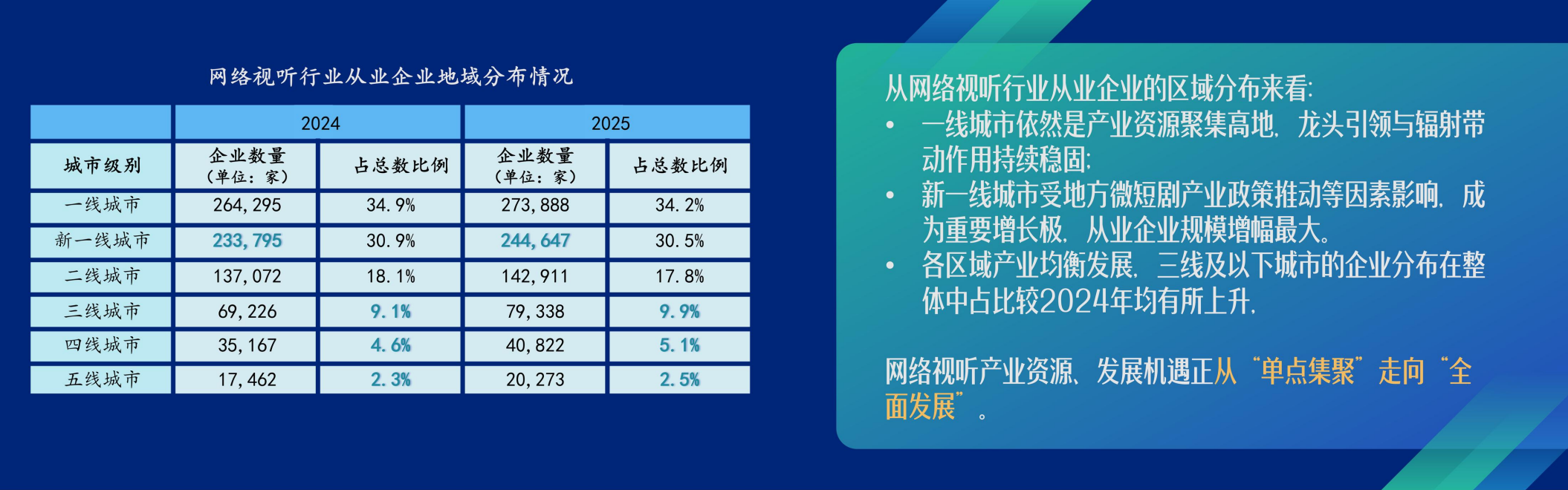

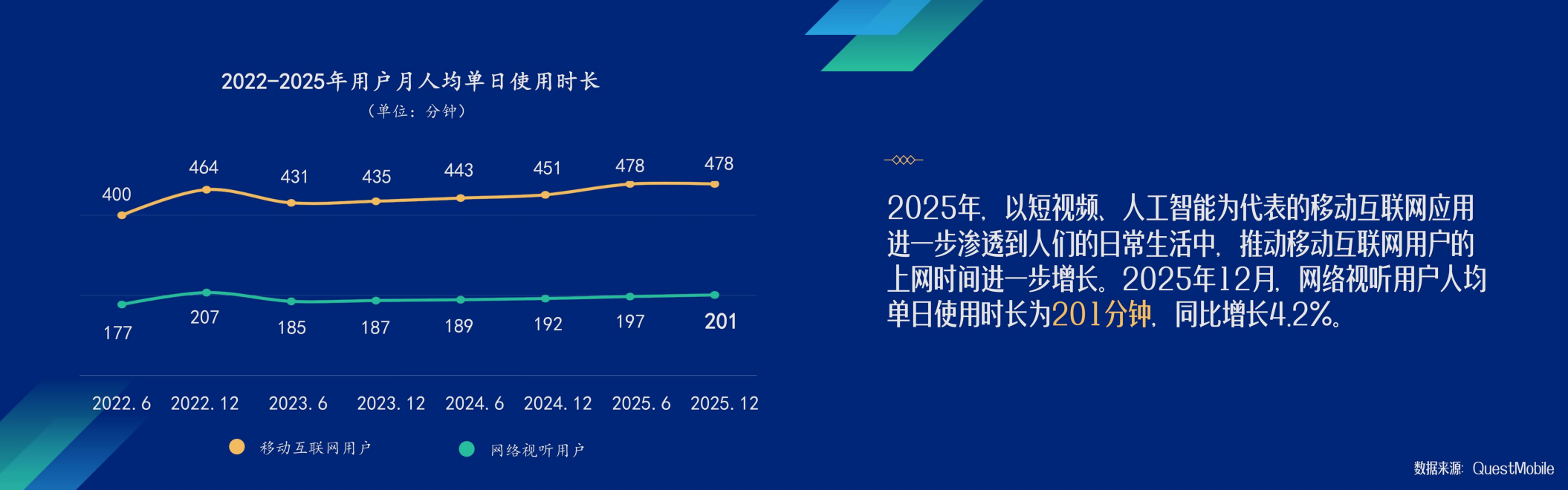

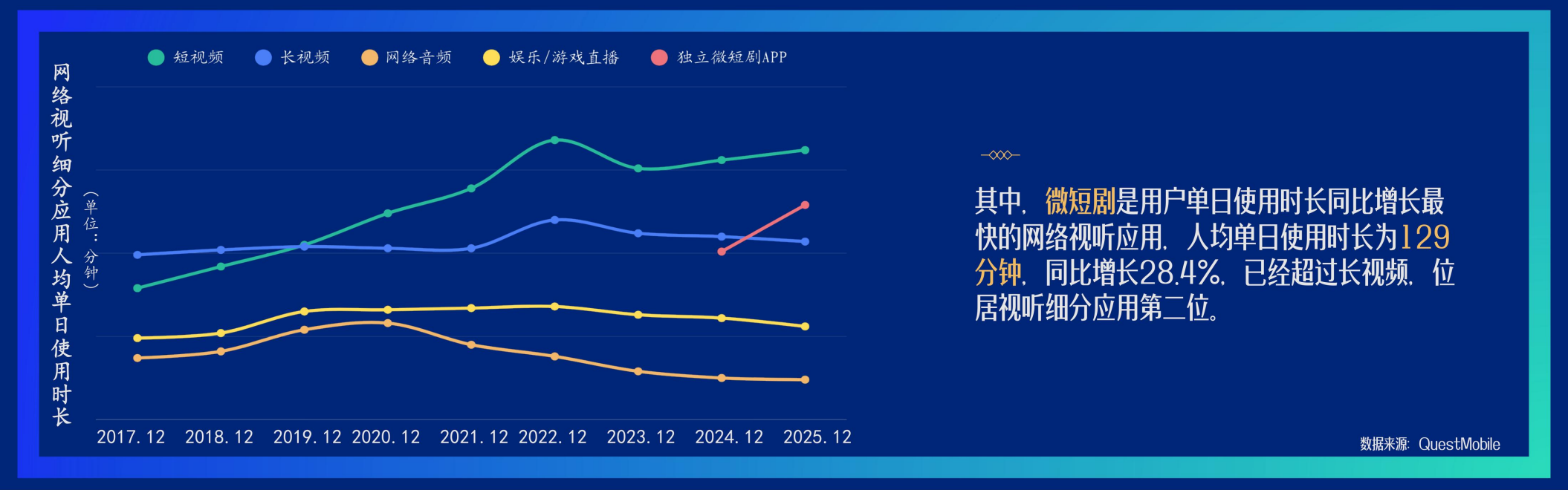

内容消费结构呈现分层与下沉趋势。第12页数据显示,一线城市用户占比由34.9%微升至34.2%,而三线及以下城市占比持续提升至接近10%。同时,微短剧等新兴内容形态快速崛起,成为下沉市场的重要抓手。第14页进一步显示,短视频人均单日使用时长达129分钟,占比超过28%,仅次于即时通讯,显示其已成为主导型内容消费形态。

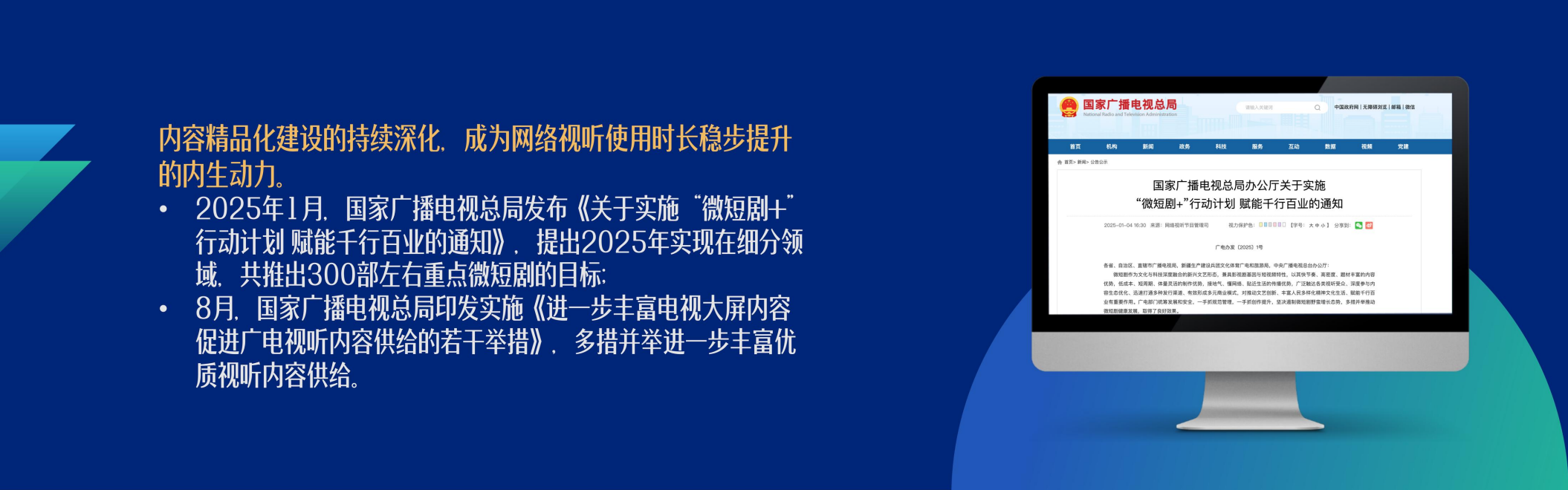

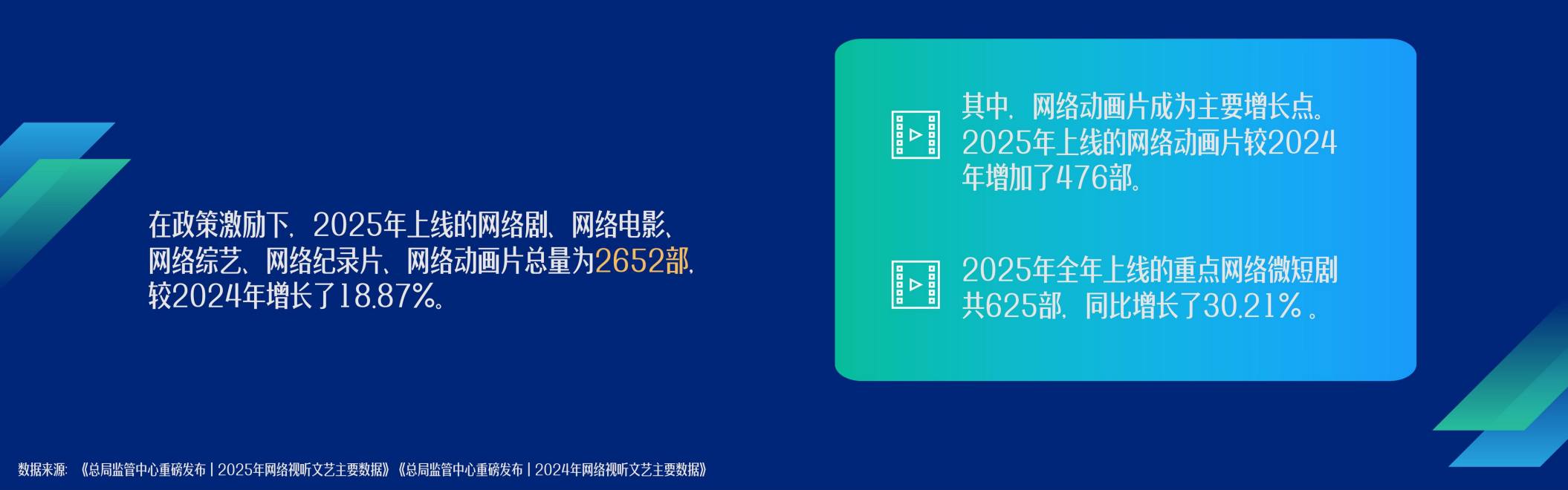

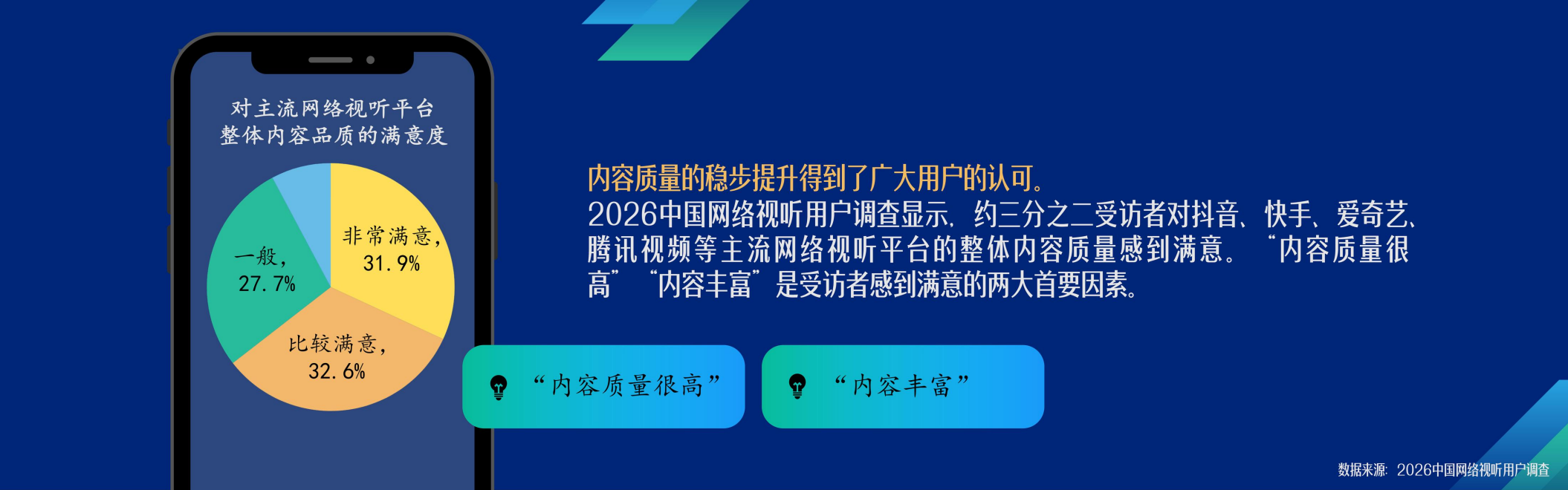

内容质量与监管趋严推动行业规范发展。第18页显示,2025年上线重点网络视听节目超过525部,同比增长30%以上,同时网络剧备案数量同比增长17%。政策层面持续强化内容审核与精品导向,推动行业从“数量扩张”转向“质量提升”。用户侧调查(第21页)表明,超过61%的用户支持加大优质内容供给,反映出内容升级具备坚实需求基础。

AI技术成为行业新变量,加速内容生产与消费变革。第28页数据显示,生成式人工智能用户使用率已达47.8%,同比提升16.8个百分点,跃升为第二大应用场景。与此同时,超过54%的用户认为AI将提升内容体验。技术驱动下,内容生产成本下降、效率提升,推动“人机协同创作”成为新范式,进一步重塑产业链结构。

整体来看,中国网络视听行业正从高速增长转向高质量发展阶段。用户规模见顶、内容竞争加剧、技术驱动深化三大趋势交织,推动行业迈向精细化运营与价值创造的新周期。未来,具备优质内容供给能力、技术整合能力及商业闭环能力的平台,将在新一轮竞争中占据主导地位。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: