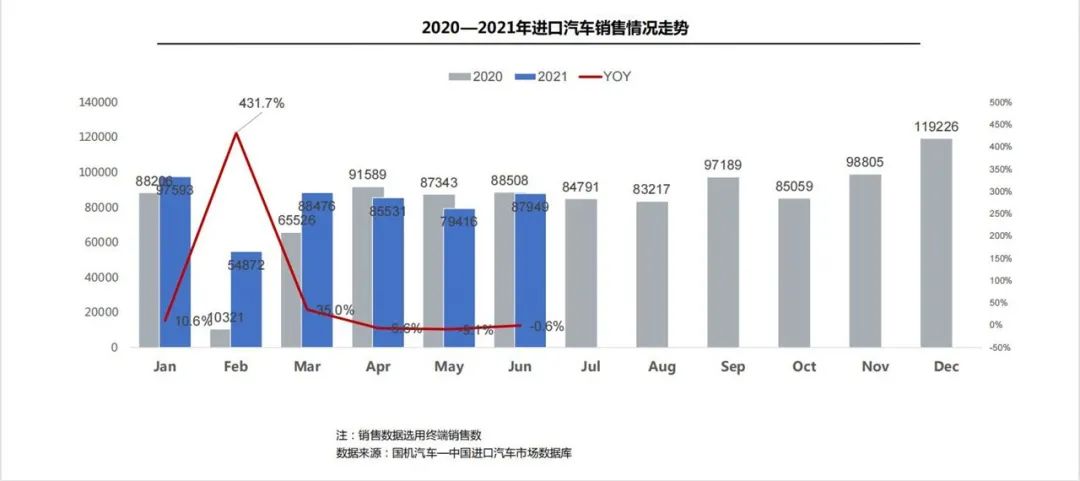

销售情况

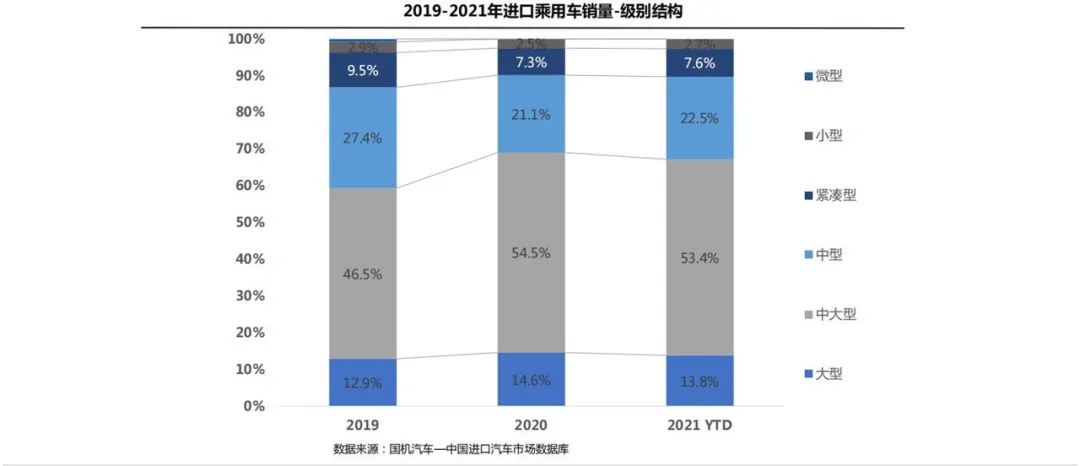

车型结构

级别结构

2021年1-6月,2.0L-2.5L仍然占据第一排量区间,份额为50.6%,较2020年大幅提升6.4个百分点;受平行进口汽车暂停影响,3.0L以上车型份额明显下降,其中3.0-4.0L和4.0L以上分别占24.4%和1.6%的市场份额。

6月,受平行进口暂停和三菱帕杰罗、林肯航海家等车型国产等因素影响,非豪华品牌销量同比下滑59.6%,豪华品牌、超豪华品牌分别增长14.4%和63.6%。1-6月,豪华品牌仍是绝对销售主力,占销售总量的90%;非豪华品牌降幅进一步扩大至48.3%,豪华品牌、超豪华品牌呈现30.3%和64%的增长。

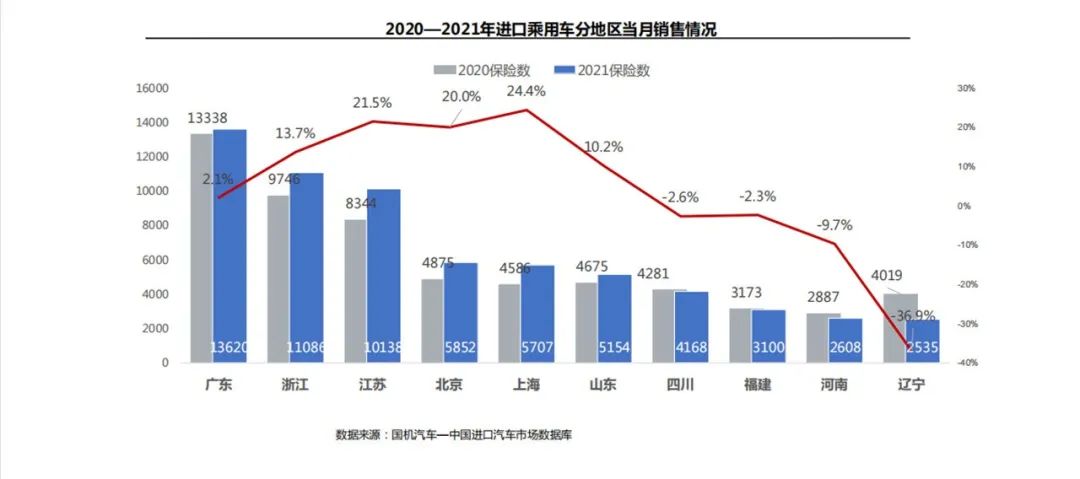

6月,广东、浙江、江苏仍然是全国销售前三的省份。销量前十省份中四成出现同比下滑,辽宁受平行进口暂停影响最大,下滑幅度达36.9%。

更多阅读: