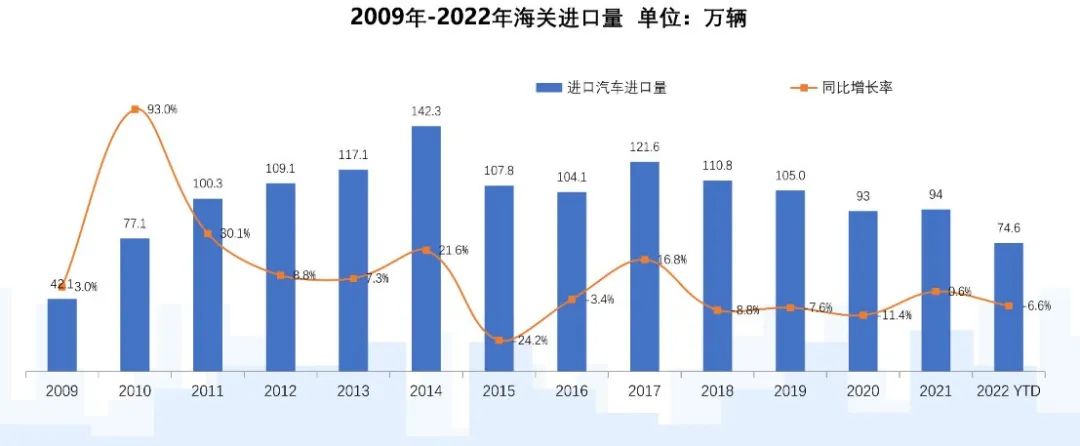

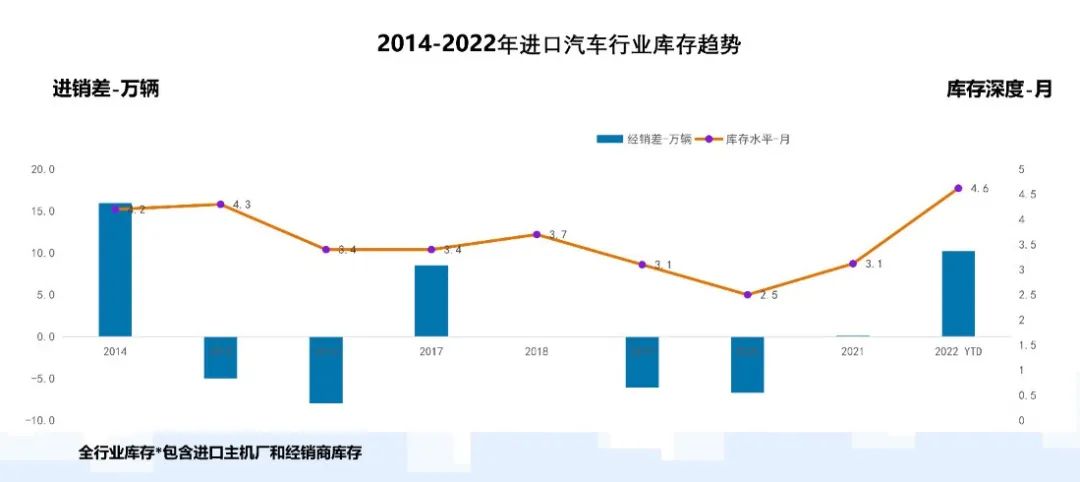

一、供给

二、需求

四、价格

进口汽车报关单价逐年提升,从2015年到2022年,进口汽车报关单价从25.21万元提升到39.94万元,一是消费升级趋势,二是低价产品国产化趋势,三是汇率近期有所贬值。

六、车型结构

七、排量下移

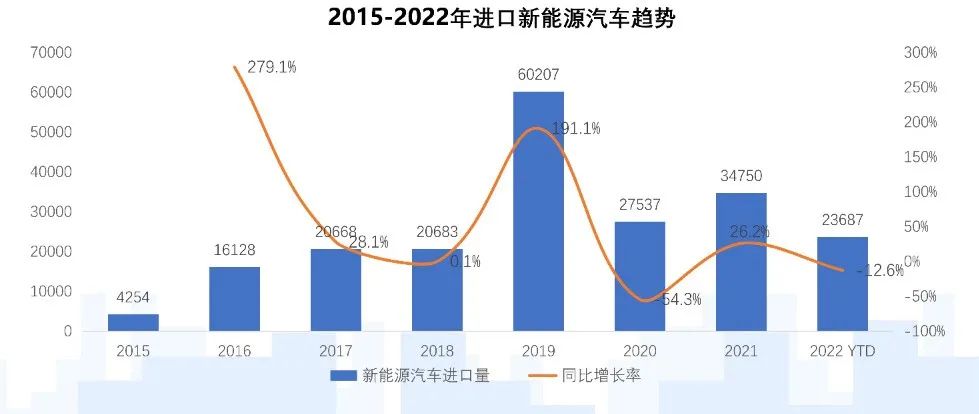

八、进口新能源汽车销售波动

更多阅读:

一、供给

二、需求

四、价格

进口汽车报关单价逐年提升,从2015年到2022年,进口汽车报关单价从25.21万元提升到39.94万元,一是消费升级趋势,二是低价产品国产化趋势,三是汇率近期有所贬值。

六、车型结构

七、排量下移

八、进口新能源汽车销售波动