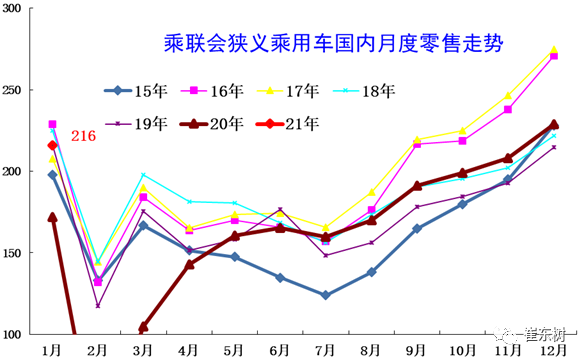

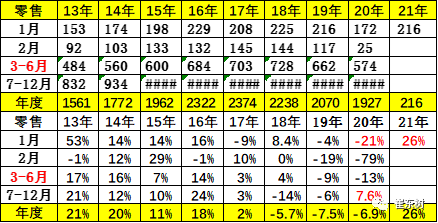

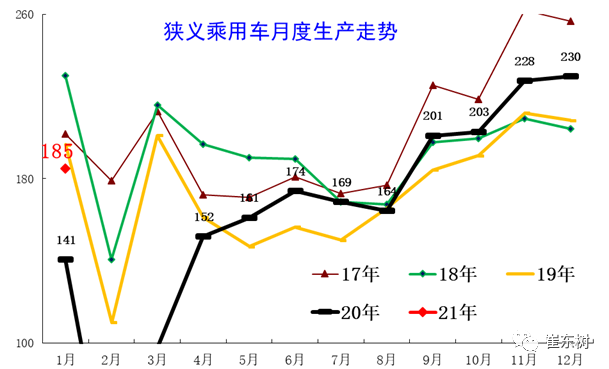

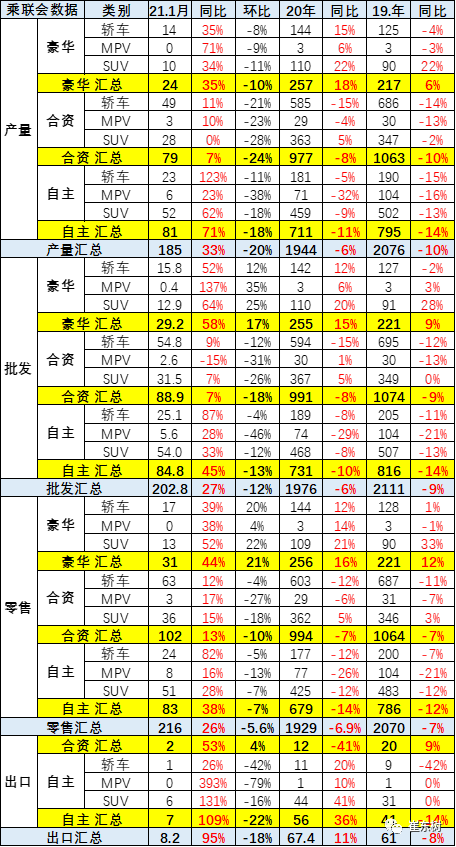

1. 近年狭义乘用车零售走势

1月乘用车市场零售达到216万辆,环比12月下降5.6%,同比去年1月增长26%,实现了2021年的开门红,现行业的稳步回暖态势。

近期疫情在县乡散发对车市影响较大,尤其是建议“就地过年”的措施在各地各单位深入贯彻实施,力度很强,因此返乡人群大幅减少。因为春节前的汽车消费一部分是由返乡人员贡献的,这些人无法因返乡购车,将拉低车市2021年起步增速。

相对于2019年乘用车零售-7.3%,2020年零售-6.8%的增速好于2019年表现,今年1月的表现也是较高增速。2020年全国乘用车市场1季度下降41%,2季度下降3.6%,7-2021年1月增速保持在8%左右强势增长态势,今年开门红。这首先是宏观经济和出口市场超预期的回暖,尤其是欧美疫情背景下的中国出口表现较强,稳定了消费信心。其次是去年部分地区7月国六实施后导致的车市低基数的特殊因素促进。第三是2020年下半年新能源车零售的超强回暖态势明显,推动车市走强。

1月零售环比12月下降5.6%是正常年份中表现不强的,但较2017年、2018年和2020年下降20%左右的表现要好很多。1月同比零售增长26%,是过去10年中仅次于2013年(2012年春节1月23日)的高增长,也是不错的表现。

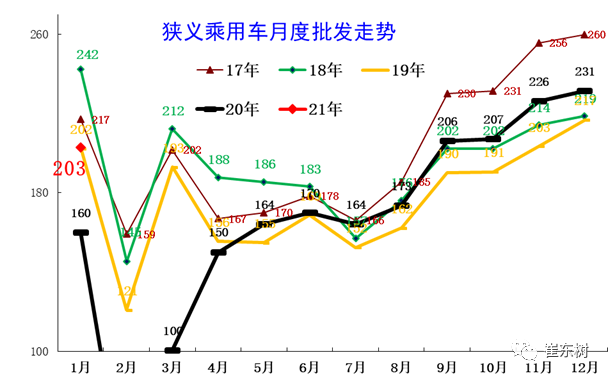

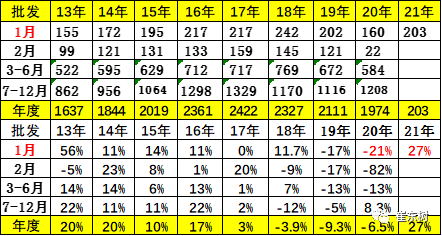

2. 近年狭义乘用车批发走势

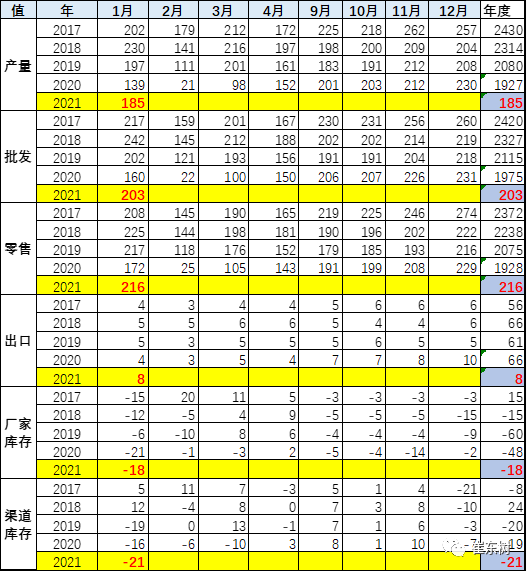

1月厂商批发销量202.8万辆,同比去年1月增长27%,环比12月下降12%。今年疫情影响下的经销商信心不足,加之目标压力较小,1月周度批发进度偏慢。

今年的去库存力度较大,加之目标压力较小,2021年1月厂家库存持续下降。

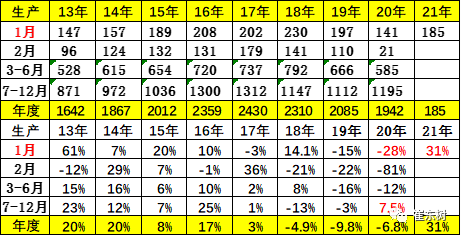

2020年1月累计批发销量1974万辆,同比下降6.5%,减少137万辆,减量幅度快速收窄。1月的批发也是14年以来的历年同比增速最高的。

3. 近年狭义乘用车生产走势

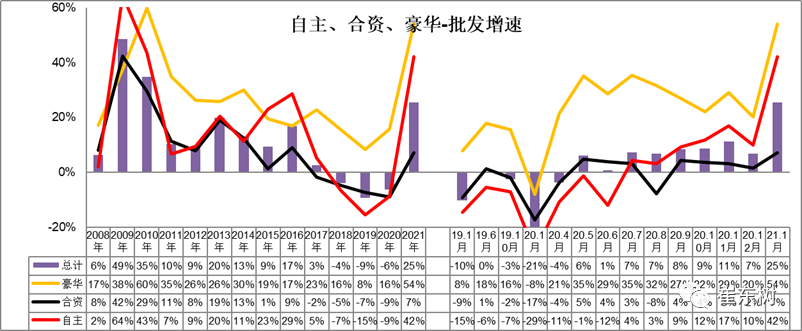

1月乘用车生产185万辆,同比20年1月增长33%,环比12月下降18%。1月豪华车生产同比增长35%,合资品牌同比增长7%,自主品牌同比增长71%。

2020年累计生产1942万辆,同比下降6.8%,产量减少143万辆。。2021年

4. 产销库存月度变化特征

1月末厂商库存减少18万辆,渠道库存减少21万辆;2020年9-12月渠道库存增加11万辆,2019年9-12月渠道库存增10万辆。2020年入冬前应有的冬季库存储备没有提早建立,也造成1月的一定销量损失。

2021年1月的渠道库存相对减少19万辆.其中4-8月的经销商库存持续小幅补充,2021年1月去库存7.4万台力度较大,为1月开门红做准备。2019年渠道减少库存20万台,近两年渠道去库存幅度相近,形成连续两年持续去库存的特征。。

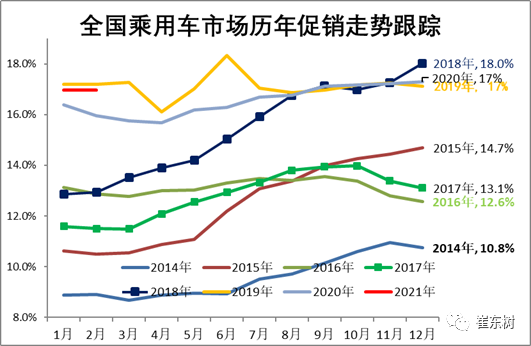

5. 狭义乘用车价格走势特征

2021年乘用车市场价格走势总体平稳,整个车市价格没有出现明显的促销增大的情况。2020年1-2月度整个车市处于在疫情下的冰封状态,3-5月冰封之后恢复市场,持续保持原有运行特征走势,既没有爆发式的促销增长,也没有供不应求的促销大幅收缩。6-8月的车市促销逐步加大,同时也有一定的新品推出,9月-2021年1月价格促销增加的不大。

6. 狭义乘用车各级别增长特征

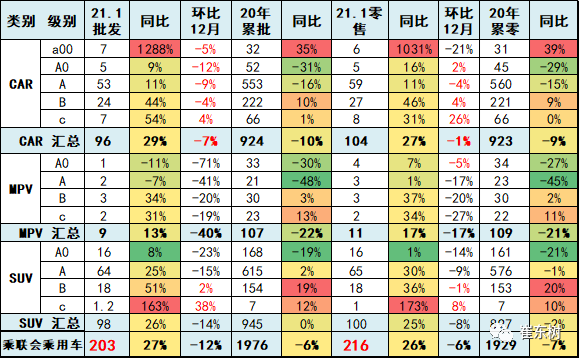

2021年批发增速稍强于零售。2021年1月SUV零售同比增长25%,仍相对稍强。其中B级SUV同比去年2021年1月增36%,A级SUV同比去年2021年1月增30%.自主的长安、长城等SUV表现突出。

7. 狭义乘用车国别增长特征

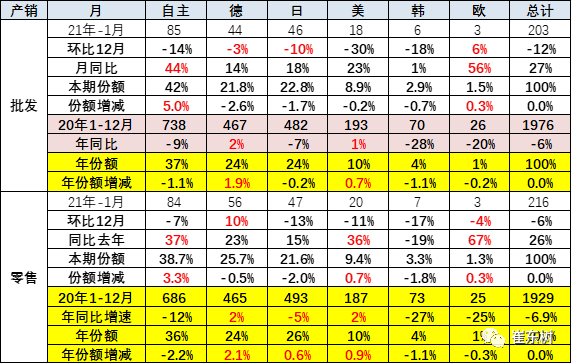

1月主流合资品牌零售同比增长13%,但环比12月下降10%;其中美系品牌市场零售份额达到9.4%,同比增长0.8个百分点,表现超强。日系品牌21.6%,同比下降2个百分点,低于德系品牌 4.2个百分点。

8. 疫情下自主的表现艰难

2021年1月豪华车零售同比增长54%,环比12月也是大幅增长,继续保持强势增长特征。消费升级的高端换购需求仍旧旺盛。

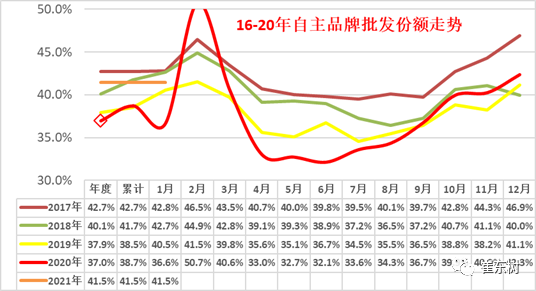

2021年1月自主品牌零售同比增长42%,自主品牌批发市场份额41.5%,较同期份额增长1.2%;但国内零售份额39.5%,同比微降0.3个百分点。部分国有自主表现超强,红旗、长城、奇瑞、蔚来等品牌同比高增长。

2021年1月份自主品牌份额41.5%,较前几年的份额仍改善较大,份额年末拉升,稍好于19年水平。自18年2021年1月以来,连续20个月的自主品牌份额都同比下降较大。19年的全年份额下降速度仍然较大。20年的疫情下的自主品牌份额2-3月回升。随后4-7月下降较大。9-2021年1月靠新能源回暖。

去年4月开始的救市政策出台,行业利好。自主4-6月开始剧烈下滑,原因是合资和豪华的恢复较快。9-2021年1月的自主恢复也是新能源的贡献较大。

9. 2021年1月品牌产销特征

1月豪华车零售同比增长44%,环比12月增长21%,继续保持强势增长特征。消费升级的高端换购需求仍旧旺盛, 12月批发偏低也推动1月零售增长。

1月自主品牌零售同比增长38%,环比12月下降7%,自主品牌批发市场份额42%,较同期份额增长5个百分点;但国内零售份额38.7%,同比增3.3个百分点。部分国有自主表现超强,吉利汽车、长安汽车跃升到第二、第三的高位,红旗、长城、蔚来等品牌同比均高增长。

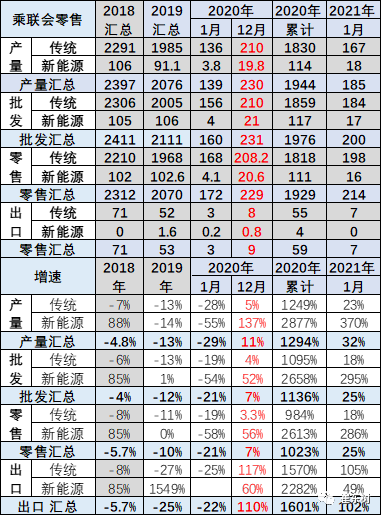

10. 新能源与传统车走势对比

由于去年年末春节前购车启动较早,这也使今年车市呈现传统车低迷,新能源车较强的特征。

与此同时北京、上海等地区的年末汽车消费政策也推动高端车市走强,形成与历年应有的县乡市场火爆和大城市低迷情况明显的反转。

近期个别地区出现新冠病例,“外防输入,内防反弹”也使零售回暖速度放缓。乘用车零售市场渗透率8%,成为乘用车零售增长核心动力。

更多阅读: