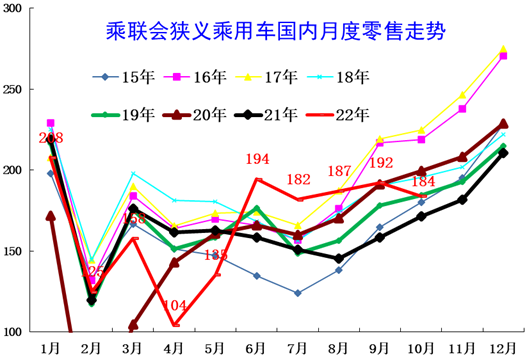

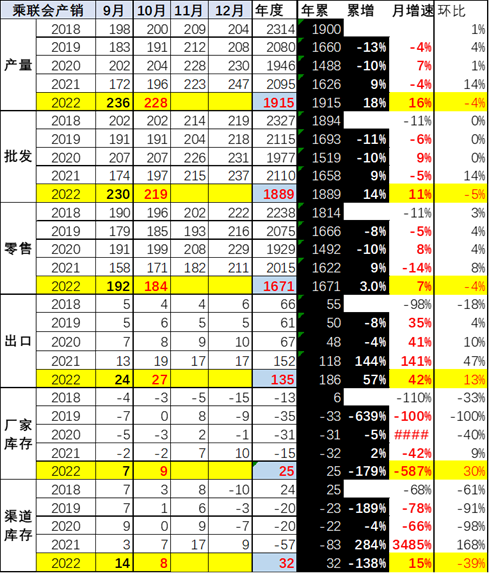

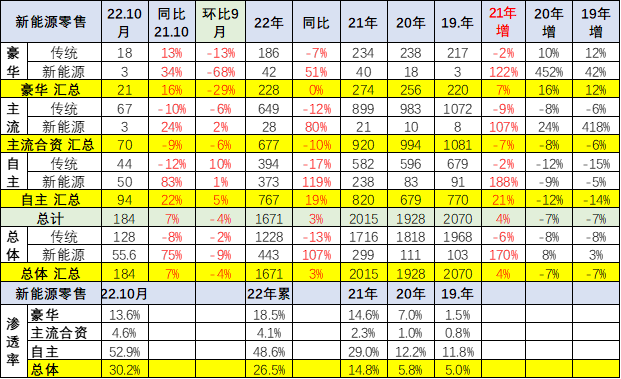

2022年10月乘用车市场零售达到184万辆,同比增长7%,增长平稳;10月零售环比下降4%,这也是自2013年以来首次出现“金九银十”的环比下降特征。1-10月累计零售1,670万辆,同比增长3%,同比净增47万辆,其中购车税优惠政策启动以来的6-10月同比增加156万辆,增量贡献巨大。

1. 近年乘用车零售走势

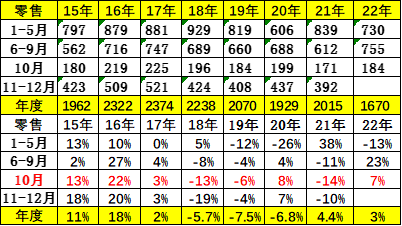

2. 近年狭义乘用车批发走势

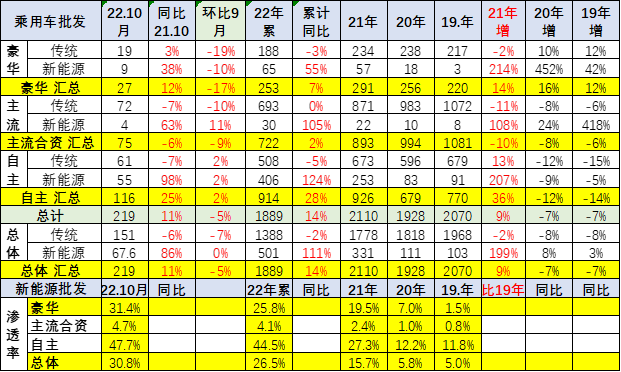

10月厂商批发销量219万辆,同比增长11%,环比下降5%,受新能源市场拉动,部分车企表现分化明显。

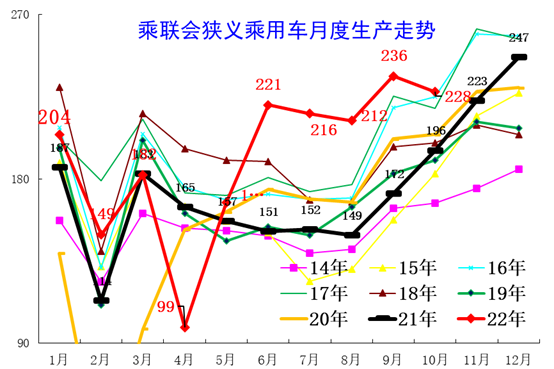

3. 近年狭义乘用车生产走势

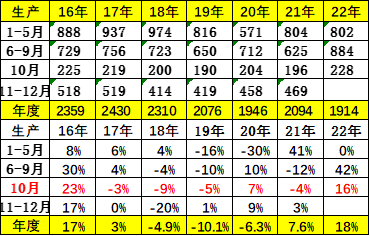

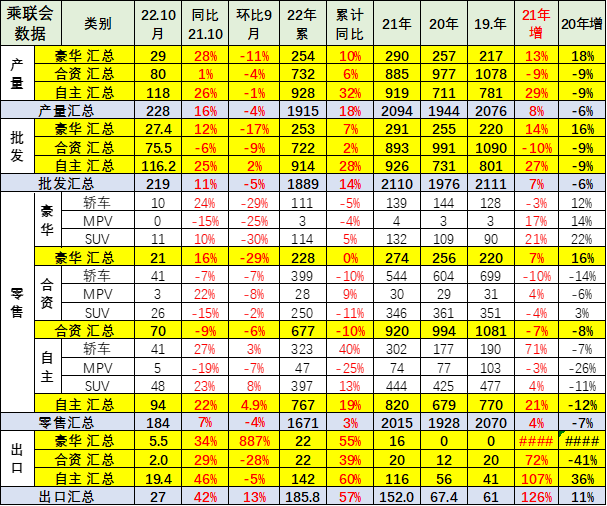

10月乘用车生产228万辆,同比增长16%,环比下降4%,产业链保供措施见效。其中豪华品牌生产同比增长28%,环比下降11%;合资品牌生产同比增长1%,环比下降4%;自主品牌生产同比增长26%,环比下降1%。

4. 产销库存月度变化特征

10月的产销不如9月顺畅,形成厂商批发低于产量9万辆、厂商国内批发低于零售8万辆的推动式产销走势,5-10月厂商批发的增长量为年末预期零售的强增长奠定基础。

2021年四季度以来厂商库存迅速回补,2022年1-10月累计补库近25万,其中5-10月库存回补较大。厂商库存:由于购置税减半政策在6月实施,5月以来厂商备库增量贡献较大。10月份厂商库存环比增长9万辆,1-10月累计增长25万辆,而2021年1-10月厂商库存下降了32万辆,今年厂商库存改善较大。渠道库存:10月渠道库存环比增8万辆,1-10月渠道库存增长32万辆,较2021年1-10月下降83万辆形成强烈对比。

世界疫情下的缺货严重,中国车市库存恢复到中高位水平是难得成就,为出口和内销奠定稳定局面。由于库存有保障,10月初的终端零售在政策推动下明显走强,乘用车出口也在10月创出30万的历史新高。

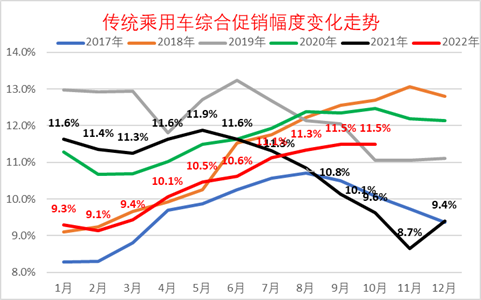

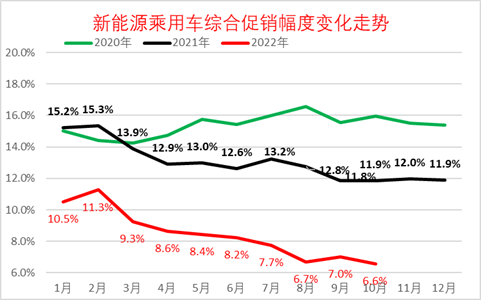

5. 狭义乘用车促销运行特征

6. 狭义乘用车各级别增长特征

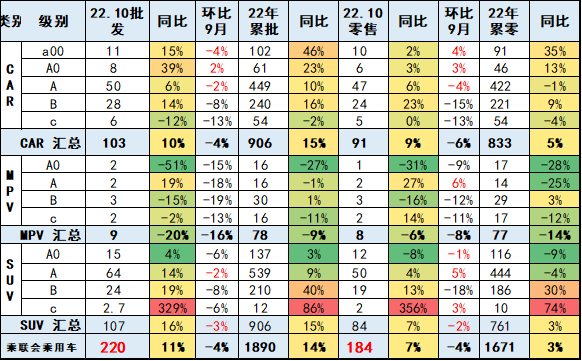

2022年10月批发增速大幅强于零售。2022年10月MPV零售增-6%,表现较差。由于政策实施前的暂停零售,轿车零售同比增长9%,SUV零售同比增长7%。轿车表现较强,主要是B级的轿车表现较好。

7. 狭义乘用车国别增长特征

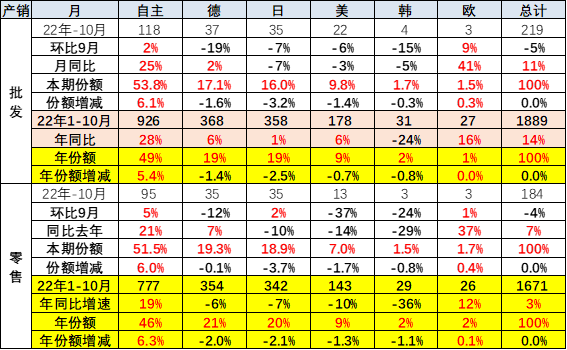

10月自主品牌国内零售份额为51.5%,同比增长5.6个百分点;1-10月累计份额46%,相对于2021年同期增长6.3个百分点。10月自主品牌批发市场份额53.8%,较去年同期份额增加6.1个百分点;1-10月自主品牌累计份额49%,相对于2021年同期增加5.4个百分点。自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪汽车、吉利汽车、长安汽车、奇瑞汽车等传统车企品牌份额提升明显。

10月主流合资品牌零售70万辆,同比下降9%,环比下降6%。10月的德系品牌零售份额19.3%,同比下降0.1个百分点;日系品牌零售份额18.9%,同比下降3.7个百分点。美系品牌市场零售份额达到7%,同比下降1.7个百分点。

8. 2022年10月品牌产销特征

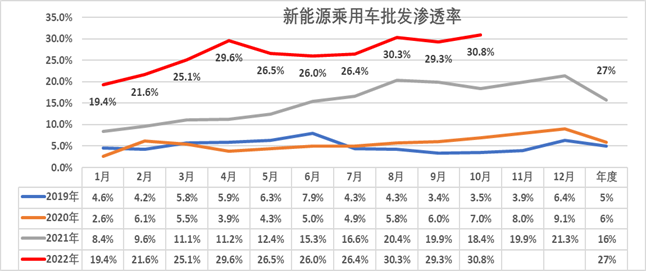

9. 新能源渗透率走势-批发

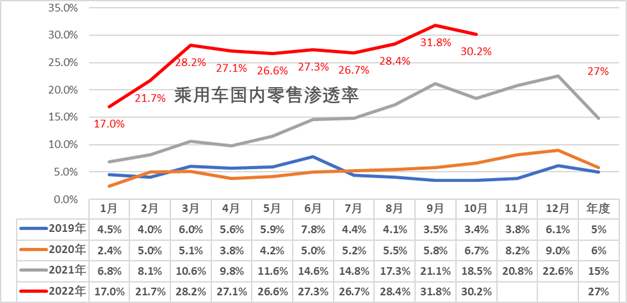

10. 新能源渗透率走势-零售

近几年新能源车国内零售率走势持续走强,超预期发展,尤其是近几年1-10月的新能源渗透率提升明显。今年的1季度月渗透率提升超强,4-8月相对稳定,9月渗透率达到31.8%的历史高位,10月保持突破30%的良好状态。

更多阅读: