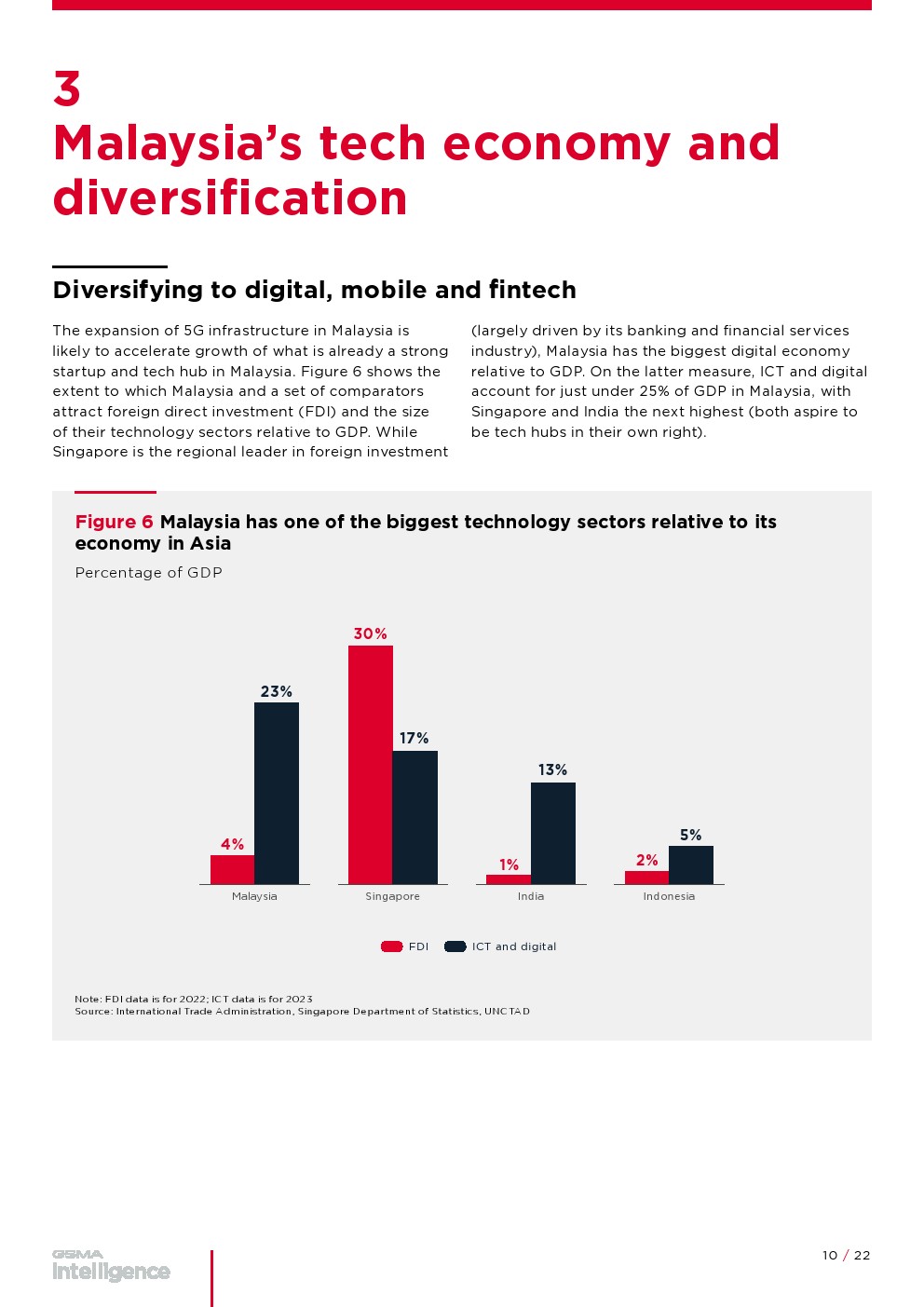

马来西亚正处于由通信升级驱动的经济转型关键阶段,宏观数据已显现出其结构性潜力。2022年和2023年GDP分别增长8.7%和3.7%,约70%人口年龄低于40岁,为数字消费与技术扩散提供人口红利。与此同时,ICT及数字经济占GDP比重接近25%,在亚洲处于领先水平,高于多数新兴经济体。这种结构意味着5G不仅是通信升级,更是经济增长的核心基础设施。

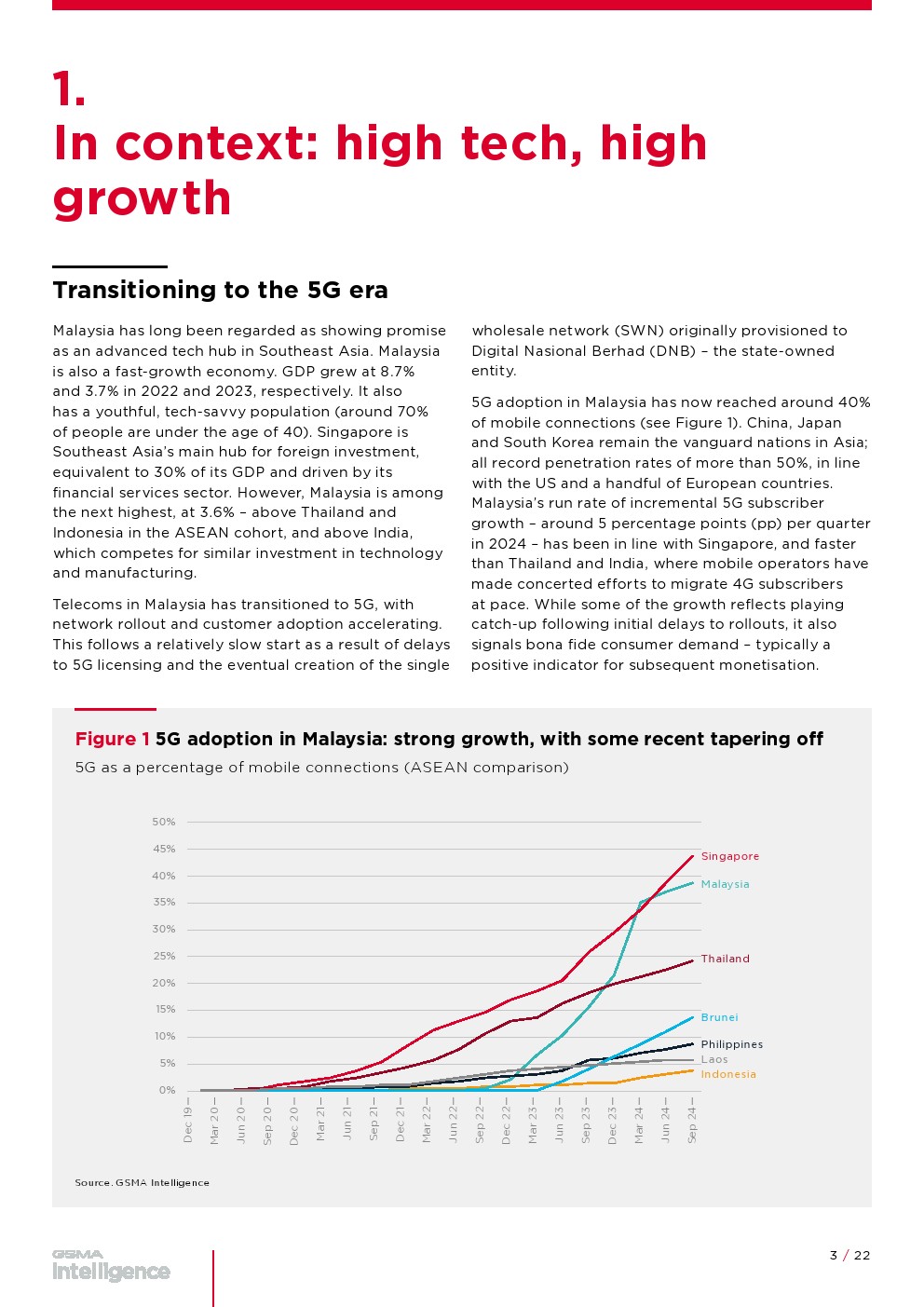

在网络侧,5G渗透率已达到约40%,2024年季度增速维持在5个百分点,增速与新加坡持平并领先印度与泰国,显示出真实需求支撑。然而投资节奏明显滞后,2023年行业资本开支强度约为17%,低于区域领先市场20%以上水平。网络建设放缓已开始影响覆盖与用户增长节奏,形成“需求领先、供给滞后”的典型结构性缺口。

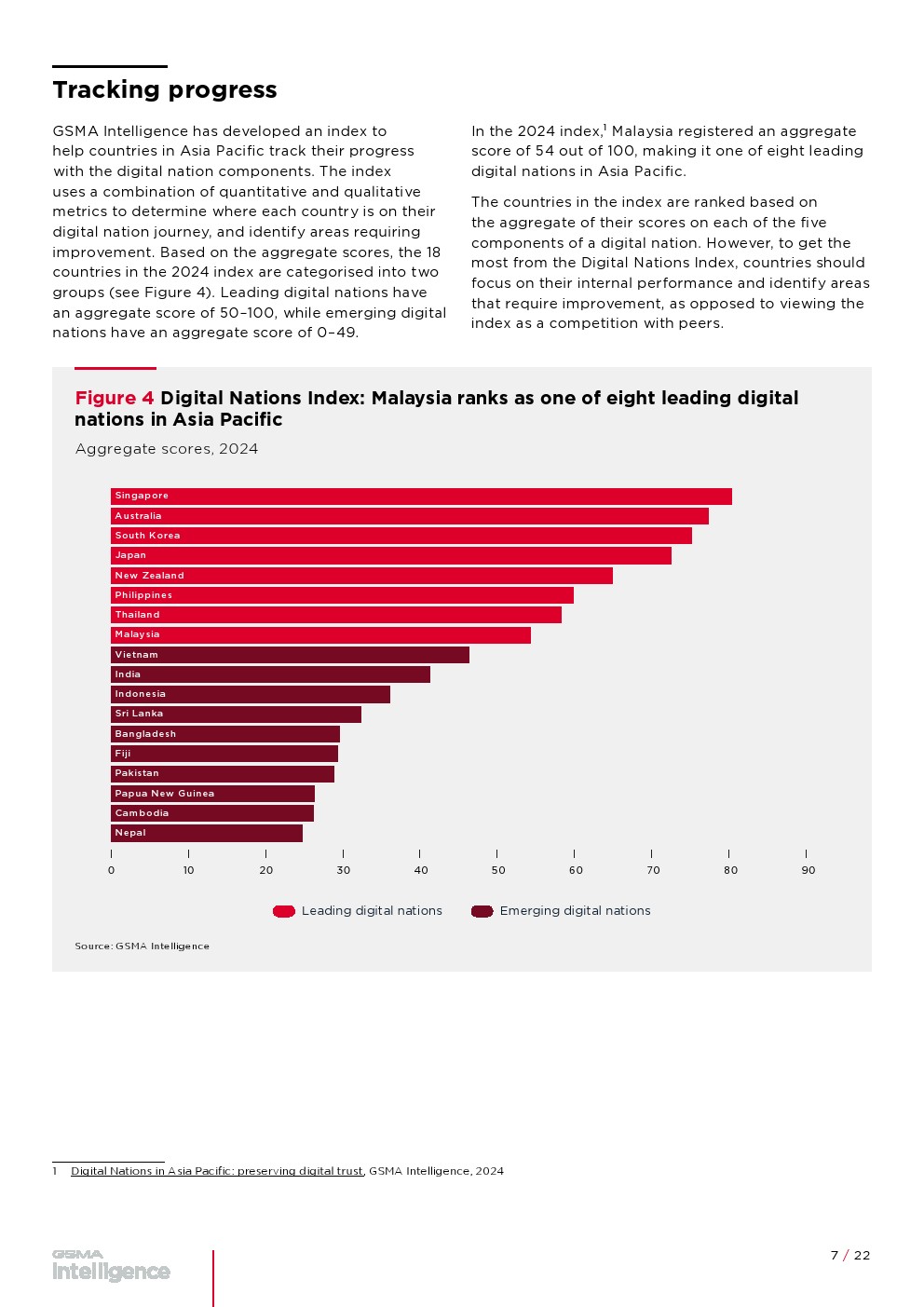

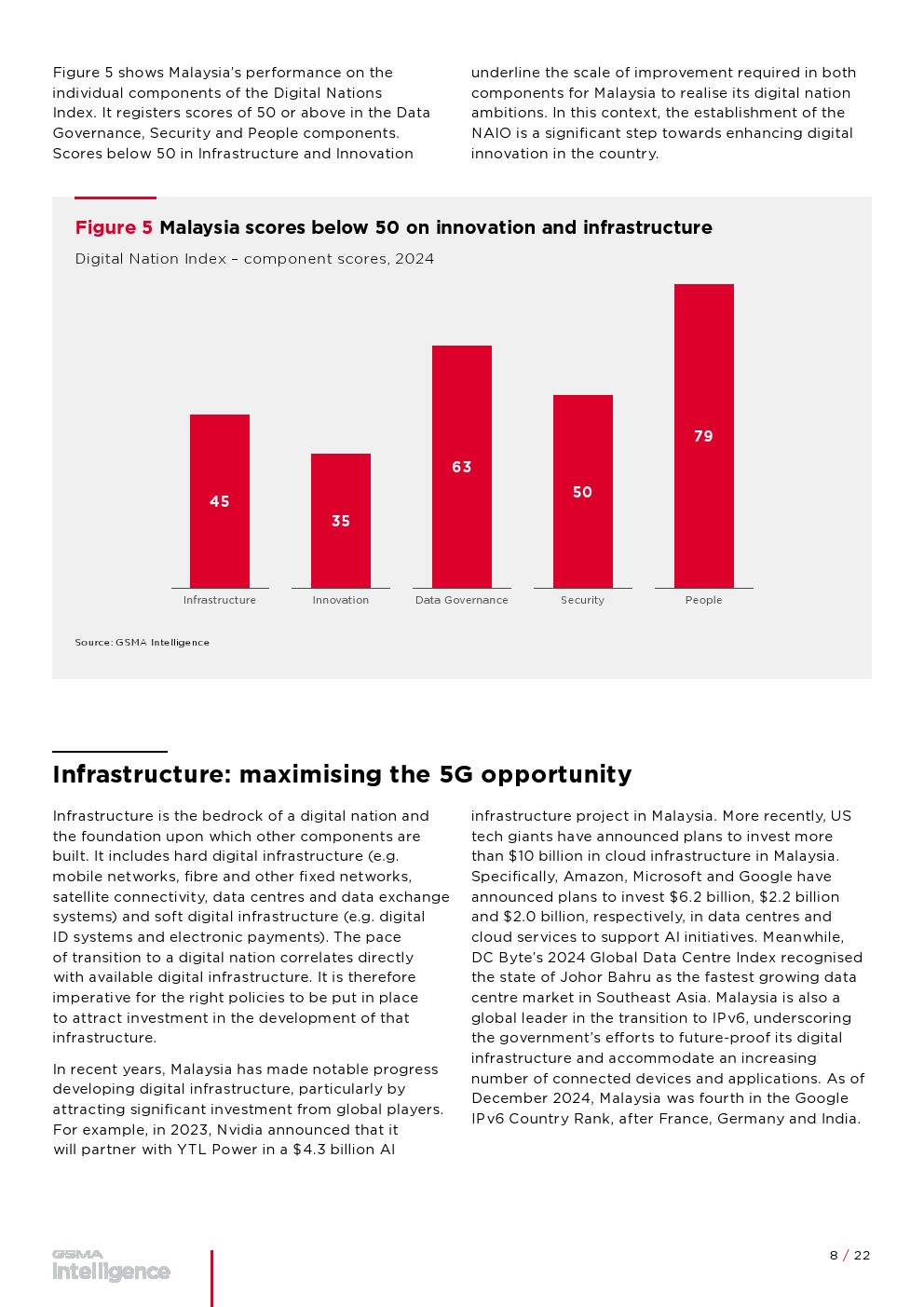

政策层面,马来西亚正系统推进“数字国家”战略,数字国家指数得分为54分,跻身亚太领先梯队,但结构分化明显。数据治理、人才与安全得分均在50分以上,而基础设施仅45分、创新35分,成为制约瓶颈。尽管已吸引超过100亿美元云与数据中心投资,并在IPv6部署中排名全球第四,但5G网络能力与应用生态仍未形成规模化协同。

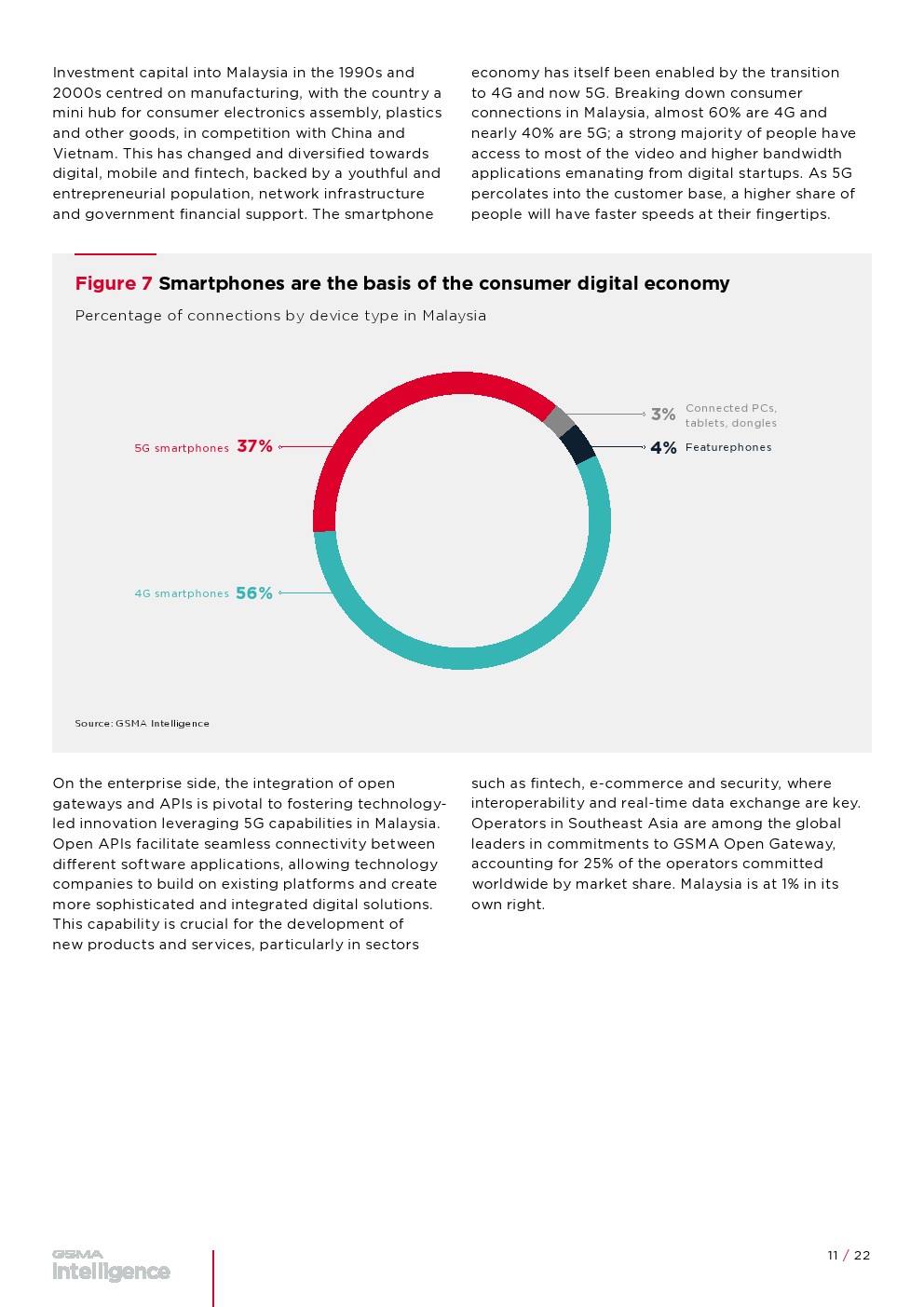

产业结构正在快速由制造业向数字经济迁移。当前移动连接中,5G占比约37%,4G占比56%,智能终端已成为数字经济入口。在企业端,开放API与5G结合推动金融科技、电商及安全领域创新,但马来西亚在全球开放网络生态中的占比仅1%,显示其在平台型能力上仍处于早期阶段。与此同时,政府通过税收减免与最高50%配套投资机制,推动初创企业规模扩张,目标到2025年实现5000家科技企业及多个独角兽。

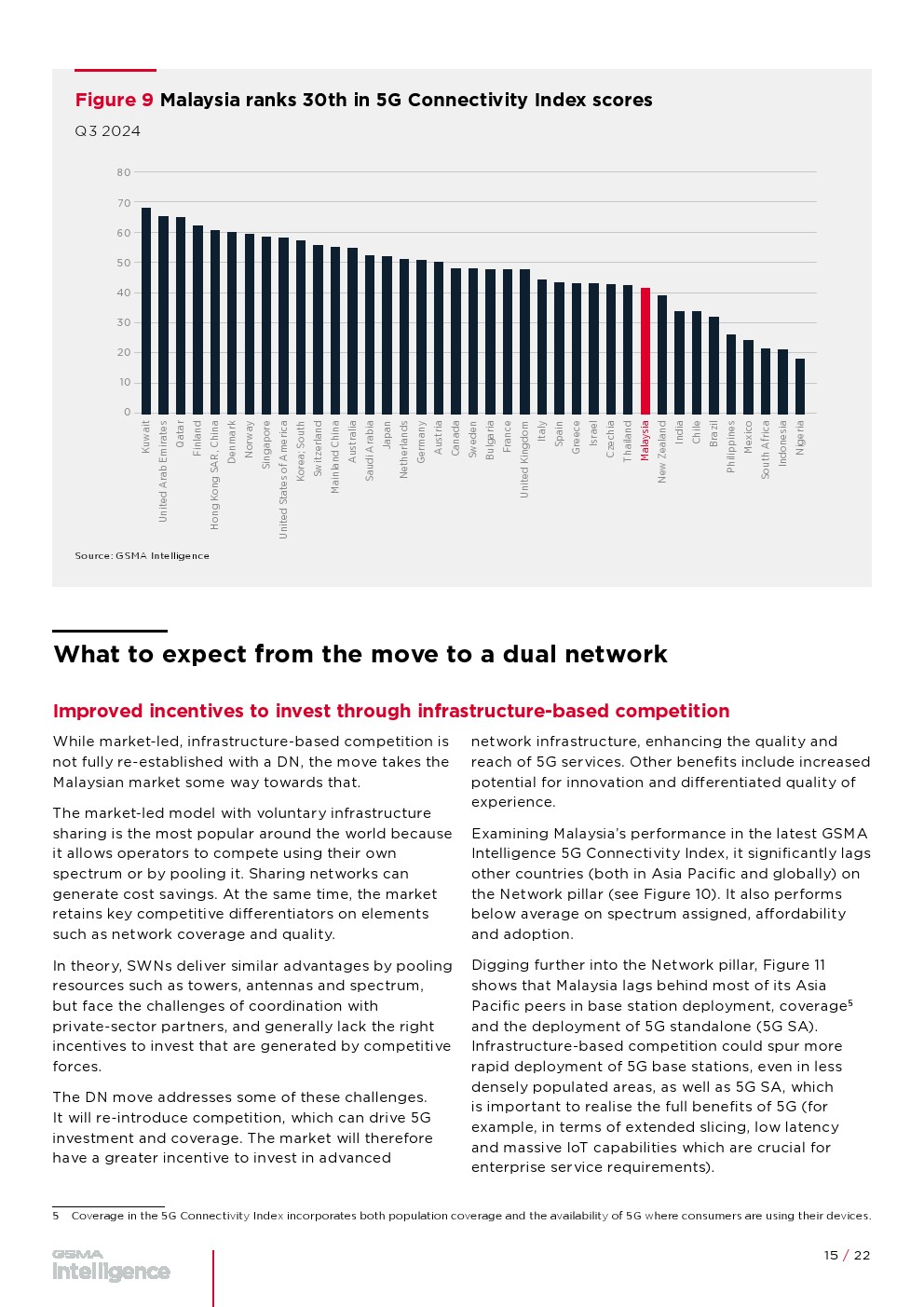

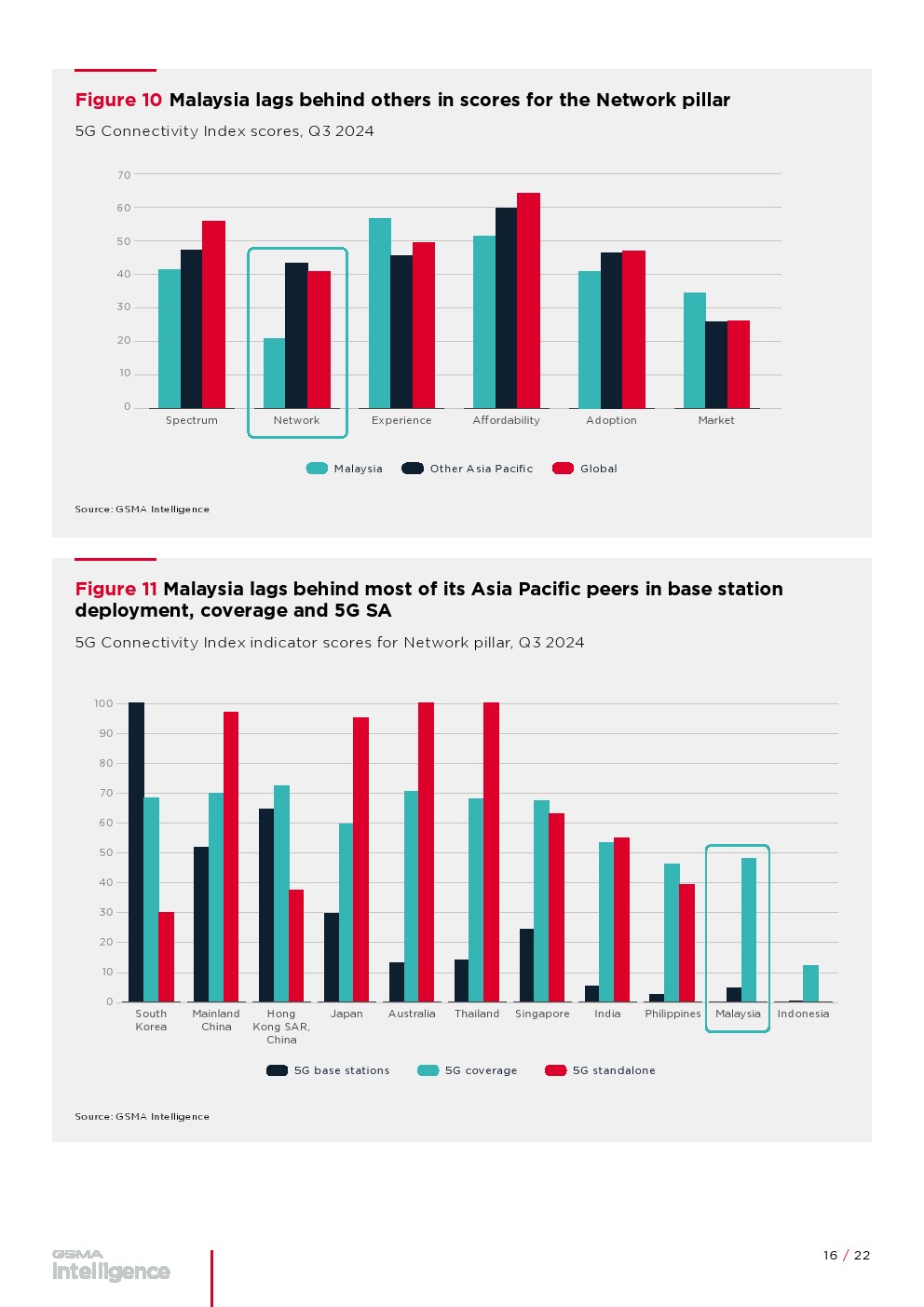

市场结构的核心变化来自网络模式调整。此前单一批发网络模式导致投资激励不足、竞争缺失及创新滞后,使马来西亚在全球5G连接指数中仅排名第30位。双网络模式引入后,预计将通过基础设施竞争释放投资动能,提升基站部署、覆盖率与独立组网能力,并改善价格与服务质量。但频谱资源仍存在约束,目前3.5GHz频段总量约200MHz,低于多数成熟市场300–400MHz水平,可能限制长期容量扩展。

从全球经验看,竞争驱动的网络共享模式更有利于资本效率与用户福利。马来西亚若能进一步放开监管、实现技术中立并优化频谱再配置,将推动运营商从被动租用转向主动投资,从而提升网络质量与商业化能力。当前关键变量在于政策确定性与长期投资激励,这将直接决定资本是否持续进入。

整体来看,马来西亚已具备数字经济跃迁的三大基础,即较高的数字经济占比、快速增长的5G需求以及持续增强的外资投入。但其短板集中在基础设施投资与制度设计。未来几年,随着双网络竞争机制落地与AI、云计算投资持续加码,5G有望从“连接工具”转变为“产业平台”,推动马来西亚从区域制造中心向数字服务与科技创新枢纽演进。

文档链接将分享到199IT知识星球,扫描下面二维码即可查阅!

更多阅读: