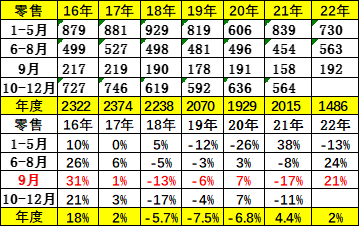

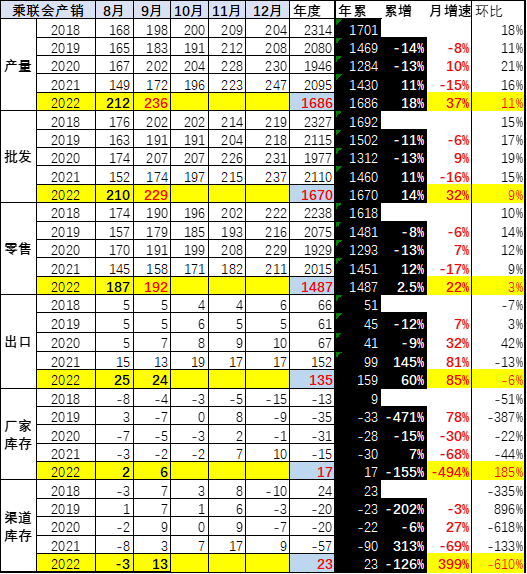

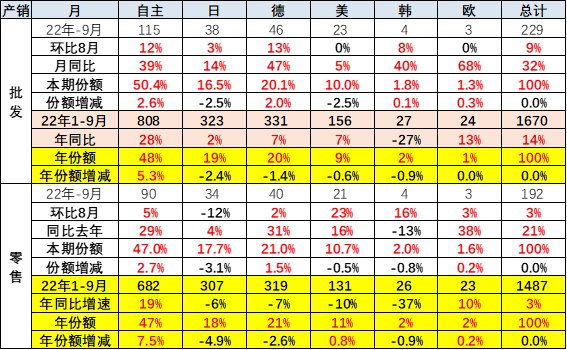

2022年9月乘用车市场零售达到192.2万辆,同比增长21.5%,增长较快;9月零售环比增长3%,环比增速处于近20年同期历史低位。

今年9月新冠疫情在全国各地散发局面继续得到有效遏制,全国28个省在9月报告有5516例确诊病例,较8月的28个省12,093例稍有回升;全国29个省在9月报告有25040例无症状,较8月的29个省37366例稍有回升。虽然从数量上看感染人数是环比8月是下降的,但8月主要疫区是海南,不是汽车消费大省;9月疫区扩散到好几个省,而且有汽车消费大省,比如四川,因此环比增速稍慢。疫情对整体车市扰动仍需关注。

由于5月疫后物流和供应链的持续改善, 渠道库存充裕,这些都有效稳定了车市的增长。在去年芯片断供的超低基数下,9月全国乘用车零售同比增21%,较8月29%的增速稍有回落,其中车购税优惠政策举措逐步显现效果。9月车市促销力度保持高位,主流车企均追加了优惠活动力度,努力弥补前期因疫情造成的销量损失,争取年度预期目标的最好结果。

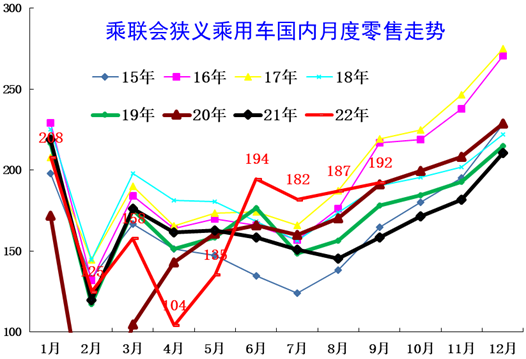

1.近年狭义乘用车零售走势

1-9月累计零售1,486万辆,同比增长2.4%,同比增长34万辆,其中6-9月同比增加143万辆的增量贡献巨大。

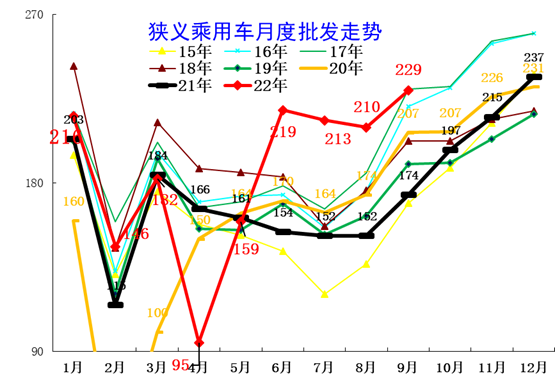

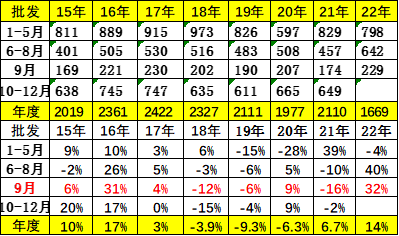

2.近年狭义乘用车批发走势

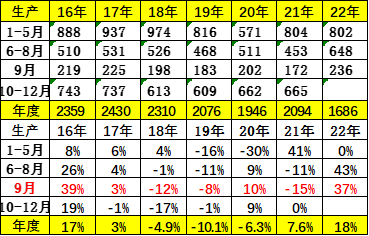

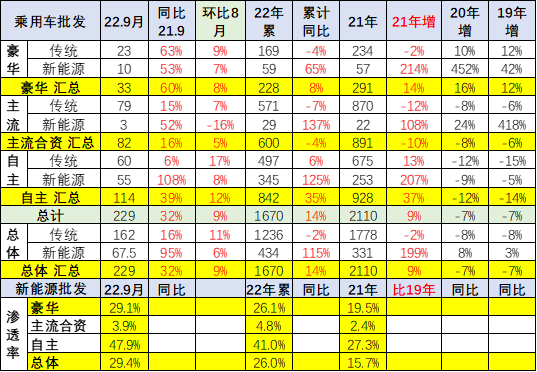

9月厂商批发销量229万辆,同比增长32%,环比增长9%,受新能源市场拉动,部分车企表现分化明显。1-9月的厂商批发销量达到1,669万辆,同比增长14%。

厂家销量领军的比亚迪、一汽大众、奇瑞企业也是同比去年8月增量贡献的前三名,广汽丰田和一汽丰田的增量也很强。

1-9月的厂商批发销量达到1669万辆,同比增长14%,4季度基数回归正常,增长能力下降。

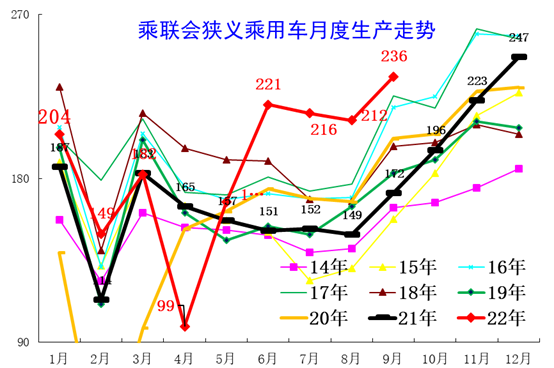

3.近年狭义乘用车生产走势

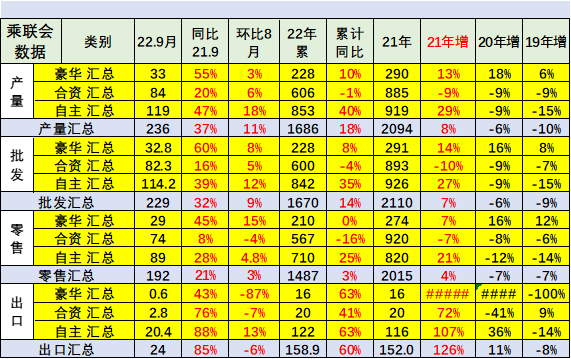

9月乘用车生产236万辆,同比增长37%,环比增长11%,产业链保供措施见效。其中豪华品牌生产同比增长55%,环比增长3%;合资品牌生产同比增长20%,环比增长6%;自主品牌生产同比增长37%,环比增长18%。1-9月的车企生产达到1686万辆,同比增长18%。

9月主力企业增产力度强,比亚迪、一汽大众、上通五菱都实现环比17%以上增长。8月受持续高温少雨影响而限电,9月长安乘用车环比8月增产85%。

生产能力超强,市场压力加剧。1-9月的车企生产达到1686万辆,同比增长18%。受持续高温雨少影响,长江流域发生大范围夏伏旱。由此导致西南等部分地区出现持续数日限电,导致汽车产业链部分企业未能有序生产。川渝部分企业暂时停产时间较长,9月长安乘用车减产损失已经追回来。

4.产销库存月度变化特征

9月的产销不如8月顺畅,形成厂商产量高于批发7万辆、厂商国内批发低于零售13万辆的推动式产销走势,5-9月厂商批发的增长量为年末的零售强增长奠定基础。

2021年四季度以来厂商库存迅速回补,2022年1-9月累计补库近17万,其中5-9月库存回补较大。由于购置税减半政策在6月实施,5月以来厂商备库增量贡献较大。9月份厂商库存环比增长6万辆,1-9月累计增长17万辆,而2021年1-9月厂商库存下降了30万辆,今年的厂商库存改善较大。9月渠道库存环比增13万辆,1-9月渠道库存增长23万辆,较2021年1-9月下降90万辆形成强烈对比。

世界疫情下的缺货严重,中国车市库存恢复到中高位水平是难得成就,为出口和内销奠定稳定局面。由于库存有保障,9月初的终端零售在政策推动下明显走强,自主品牌乘用车出口也在9月创出20.4万的历史新高。

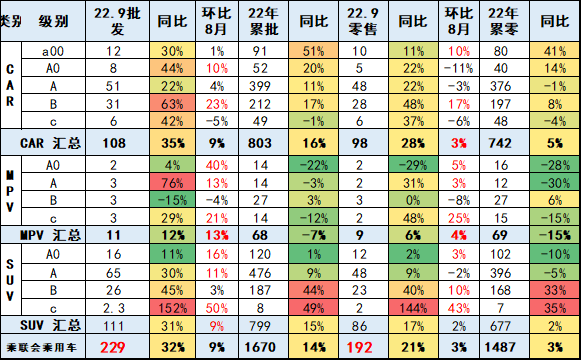

5.狭义乘用车各级别增长特征

2022年9月批发增速大幅强于零售。2022年9月MPV零售增6%,表现较差。由于政策实施前的暂停零售,轿车零售同比增长28%,SUV零售同比增长17%。轿车表现较强,主要是A0级的轿车表现较好。

SUV高端化较强,其中B级SUV零售同比去年增40%,C级SUV同比去年增144%,相对较强。

6.狭义乘用车国别增长特征

9月自主品牌国内零售份额为47%,同比增长2.7个百分点;9月自主品牌批发市场份额50.4%,较去年同期份额增加2.6个百分点;1-9月自主品牌累计份额47.0%,相对于2021年同期增加7.5个百分点。

9月的德系品牌零售份额21%,同比增长1.5个百分点,日系品牌零售份额17.7%,同比下降3.1个百分点。美系品牌市场零售份额达到10.7%,同比下降0.5个百分点。

7.2022年9月品牌产销特征

9月豪华品牌生产同比增长55%,环比增长3%;合资品牌生产同比增长20%,环比增6%;自主品牌生产同比增长47%,环比增18%。1-9月的车企生产达到1686万辆,同比增长18%。

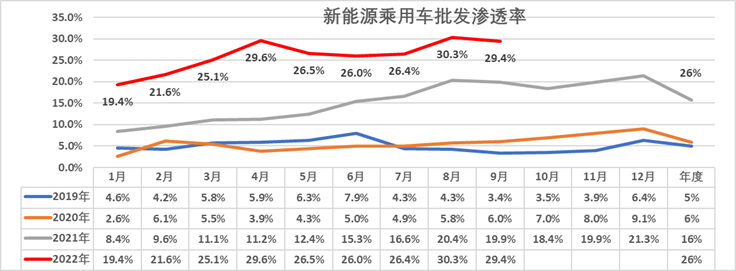

8. 新能源渗透率走势–批发

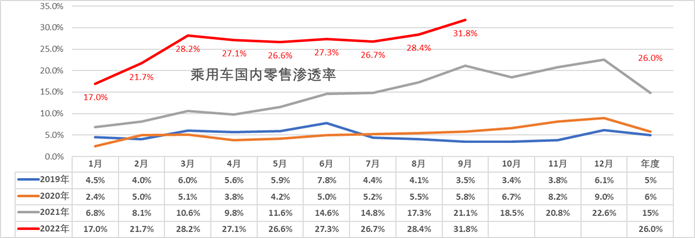

近几年全国乘用车市场的批发渗透率相对超强,4月达到近30%,这也是国内外两个市场的新能源需求较强的结果。9月回升较好,但未突破4月的高点。

9.新能源渗透率走势–零售

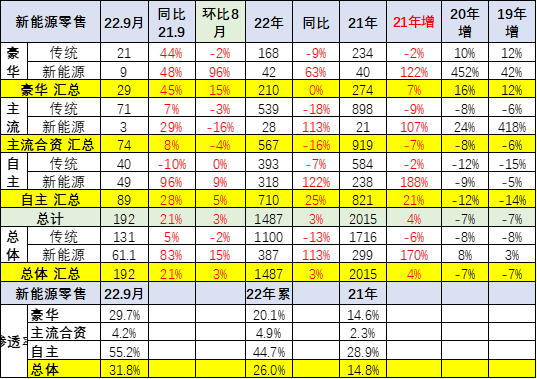

9月新能源车国内零售渗透率31.8%,较2021年9月21.1%的渗透率提升11个百分点。9月,自主品牌中的新能源车渗透率55.2%;豪华车中的新能源车渗透率29.7%;而主流合资品牌中的新能源车渗透率仅有4.2%。

更多阅读: