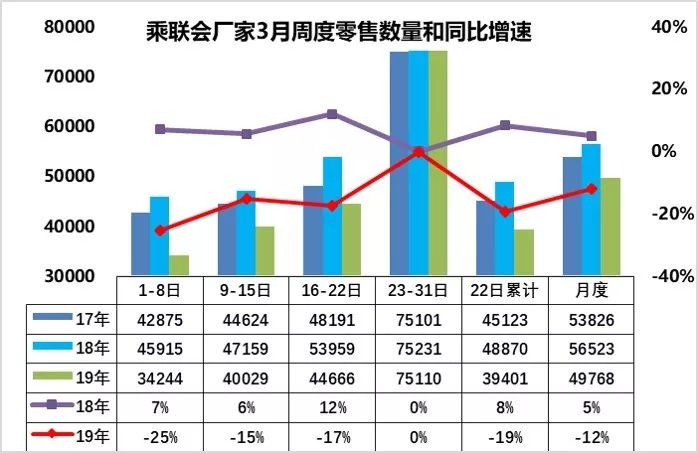

1.3月全国乘用车市场零售逐步回稳

3月第一周全国乘用车市场零售达到日均3.4万台水平,同比增长达到-25%,3月起步零售较低,似乎市场尚未进入春季启动期。但相对于前几个月第一周的起步零售同比-40%以上的起步表现看,3月的第一周零售走势已经是逐步改善的趋势。

3月第二周的零售达到日均4万台,同比增速-15的相对平稳。第二周走势较第一周改善较明显。

第三周的日均零售达到4.47万台,环比第二周是小幅增长走势,由于外部信息的复杂,随着进口豪车降税降价等信息传导,市场有一定增长较慢的特征,由于个体消费的观望情绪,市场的零售相对低迷。

由于月末税收调整,第四周零售目前数据还不完整,但目前预估的第四周零售是7.5万台,单周实现零售的同比零增长,但全月仍是同比-12%。

从17年和18年的3月零售走势看,月初偏低,月末拉升的现象明显,这也是3月的新车效应等形成的月末较强表现效应。今年的3月面临前期没有出现的税收和环保的复杂局面,今年3月初的新车节奏相对较慢,市场热度不足,未来4月应该有改善。

2.3月全国乘用车市场批发销量快速回升

3月第一周全国乘用车主力厂家批发达到日均3.9万台水平,同比增长达到-32%。3月起步批发较低,似乎市场尚未进入春季启动期。但相对于前几个月的第一周起步批发-40%以上的表现来看,3月的第一周批发走势已经是逐步改善的趋势。

第二周的乘用车主力厂家批发达到日均4.75万台水平,同比增长达到-16%,厂家批发销量表现明显改善。

第三周的乘用车主力厂家批发达到日均5.12万台水平,同比增长达到-16%,厂家批发销量环比平稳增长。而去年同期的第三周是很强的。

最后一周的数据不完整,差距较大,因此暂供参考。去年3月最后一周偏弱,今年3月的最后一周厂家销量达到日均6.88万台,同比增长2%, 3月车市批发最后一周走强。

随着国六标准和降价等因素的不确定影响,经销商进货相对谨慎,库存压力虽然不大,但零售要等到4月初明显恢复,因此3月的批发谨慎较明显。

3.汽车行业投资日益加大不利于效益提升

目前汽车行业处于技术变化的初期,传统车技术相对成熟,新进的新能源车造车技术尙不是很成熟,产品也不成熟。但目前的投资呈现日益加大的趋势,动则几十亿和上百亿的制造投资。这样的高额投资给企业带来沉重的盈利负担,不利于企业的稳健可持续发展。由于产品尚不成熟,生产线设计的技术也不成熟,新的巨额投入的风险也不小。

目前汽车行业的效益持续下降,投资不理性带来的问题也是很大。投资就能带来GDP,但带不来效益,反而是带来巨大的成本压力和低效率的风险。

前期国家严格控制产能投资,这才使合资企业份额产能利用率高,效益好,反哺大集团有巨额的利润,而自主品牌的产能利用率偏低,最终导致利润不佳。而地方政府的贷款也面临低效率的风险,过高的投资和考核方式也是值得探讨的,投资大了不是好事。

4.甲醇汽油发展主要是能力和适应性

目前汽柴油的使用逐步低迷,大量的石油资源需要有效的消化,而不是缺油。但为了预防突发性的不确定外部环境因素,必须建立多元化的能源安全储备。因此如何让现有产品在突发应急时也能直接用上甲醇是很重要的选择。当年的德国也是有甲醇燃料的经验。

加快甲醇汽车制造体系建设是重要的核心工作。谁也不知何时出现风险,目前如果能未雨绸缪强化车辆的部分元器件,就还没必要大量推广甲醇汽油。如果及时增强新生产车型的耐腐蚀能力,尤其是对电化学腐蚀问题提早作为行业的设计关注点,起到事半功倍的效果,到时就能迅速释放甲醇的巨大工业生产能力,实现国防安全。

5.电池回收的核心是电池企业而不是整车企业

整车企业目前处于极其艰难被动的局面,新能源车的发展对车企是巨大的盈利包袱,所有的社会责任都是整车企业,这不合理。

电池的回收并非从车上直接拆解回收,乃是有梯次的利用,然后到报废回收时也只是与电池企业相关,与整车无关。如何建立电池回收体系,主要是电池企业和社会力量共同的考虑,如何将电子产品与整车电池梯次利用后的散乱电池进行回收。

更多阅读: