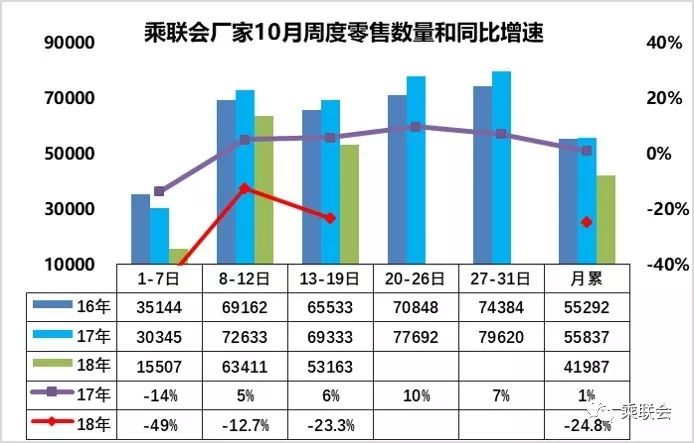

1.10月乘用车零售低起步

由于10月以来的市场波动,周数据不完整,有些数据在月初时间较短,容易失真,因此对月初偏低销量不必过于纠结,相信月末的数据增速明显改善。乘用车零售走势相对低迷,第一周的日均零售达到1.55万台的日均水平,同比增速是-49%,走势不强的原因估计是9月末在季度末,市场走势较努力,厂家和经销商也是努力实现季度末的销量表现稍好,因此9月最后一周的零售拉升,形成对10月初市场的暂时影响。第二周的零售达到6.34万台,同比下降12%,走势稍有回升。第三周零售达到5.3万台日均的稍低水平,同比增速仅有-23%。去年同期的高基数影响巨大,对车市带来较大的影响。1-3周的总体零售同比下降23%,下降幅度稍大,但较1-2周的增速稍有改善,随后应逐步改善。

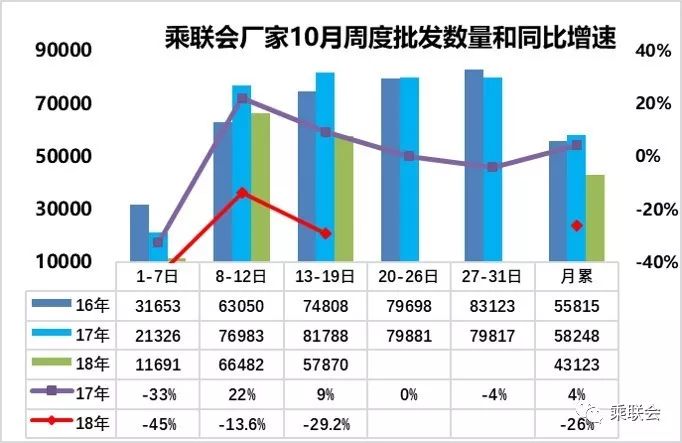

2.10月乘用车市场批发低起步

10月前几周的数据仍不完整,有些数据在月初时间较短,容易失真,因此对偏低销量不必过于纠结。相信未来几周的数据会出现一定的增长。

乘用车批发走势起步相对低迷,随后持续改善。第一周的日均批发达到1.17万台的日均水平,同比增速是-45%,走势不强的原因估计是9月市场较差,企业月末的冲刺较强。由于9月最后一周的批发销量稍强,形成对10月的市场的暂时影响。10月第二周的批发达到日均6.6万台,同比增速-9.7%,增速明显改善。第三周的日均批发为5.79万台,同比增速-29%。由于去年同期的批发偏高,今年10月初的表现相对一般。去年第四周后的批发并未拉升,今年未来几周批发应该会有一定改善。

3.车市4季度大幅负增长主要是基数因素

今年4季度的车是增长总体不是很强,预计出现较大幅度的负增长,我认为这首先是基数的特征确定的,其次是楼市近期过快上涨带来的购车等可选消费受挤压的低迷问题,同时叠加制造业增长的结构性压力和金融去杠杆的压力带来的消费不旺问题。

由于前几年车市的前低后高的政策拉动效应,因此今年的车市回归相对年内均衡增长的情况下,下半年的高基数压力尤为凸显,这是短期的影响因素,这对车市负增长的影响较大。总体看短期因素仍是重要影响因素,对中国车市的长期发展仍应该充满信心。

4.个人所得税减免应包含购房、购车

10月20日起,财政部、国家税务总局会同有关部门起草的《个人所得税专项附加扣除暂行办法(征求意见稿)》正式开始为期两周的全社会公开征求意见。在10月1日已率先享受到“起征点上调”减税红利基础上,公众未来还将享受子女教育、继续教育、大病医疗、住房贷款利息、住房租金以及赡养老人等6项专项附加扣除。

个税减免的政策是有利于居民消费的额利好政策,家庭购车应该与购房享受同样的免个税政策。比如每个家庭三年内有一次购车免税机会,购车可免除5000元个税,从缴纳车购税后的分5个月抵冲5000元个税,这样既能促进消费,也平衡私人车辆挂靠公司抵税的不公平税收问题,能促进税收公平。过去几年购置税政策超强效果的原因也是消费者需要一个购买理由,国家应该鼓励消费升级,给消费者一个购车理由。

而每3年购买一次新车能给免税5000元,这也是相对住房免税的幅度相对合理的。

总之,建议对居民购买家庭用车的应该免税,实现私人购车和单位购车的同样抵税的公平税负,关键是给消费者一个购车理由,提升消费信心。

5.深圳提早实行国六排放标准对年末车市冲击较大

近日,深圳市人居委、深圳市公安局交通警察局联合发布了《关于轻型汽车执行第六阶段国家机动车大气污染物排放标准通告》。在通告中明确指出,深圳市在11月1日起注册登记、外地转入的变更登记和转移登记的轻型压燃式发动机汽车(柴油车型)应当符合国Ⅵ标准,轻型点燃式发动机汽车(汽油车型)则从12月31日起开始执行。

而年末是市场库存储备期,提早实国六标准的市场压力很大。目前随着环保政策的加严,很多地区进一步加速推进国六标准实施进程,想在2019年1月实施,而且部分地区实施国六标准直接升级到国六b排放标准,这对企业原计划的产品升级带来较大的准备周期的时间压力。目前看2019年1月的产品准备严重不足,很多企业无法全谱系供应,而且车市极其低迷,库存调整等在年末完成难度巨大。期待各地按照国家要求的2019年7月实施,科学安排进度,推动产业与社会的有序协同发展。

更多阅读: