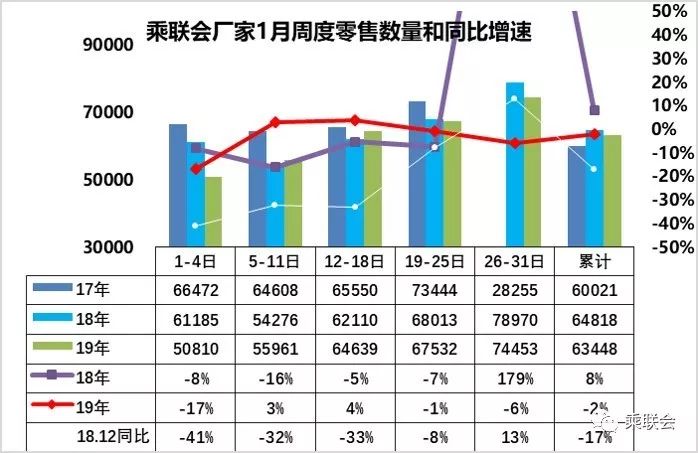

1.1月车市零售实现周度平稳增长

2018年的车市出现年度负增长,这是比较严峻的压力,但2018年四季度是至暗时刻,近20%的剧烈下滑难以再一次出现(春节干扰除外)。

2019年的1月的第一周车市零售达到日均5.08万台水平,同比下滑达到-17%的较大幅度。随后的第二周的车市零售达到日均5.6万台水平,同比出现3%的正增长,这也是很好的消息,说明消费仍是较好的状态。1月第三周的零售达到6.46万台,同比增速达到4%,相对于12月的增速-33%有大幅的改善。1月第四周的销量达到日均6.75万台,同比增速-0.6%。1月第五周的销量达到日均7.45万台,同比增速-6%的增长状态,总体走势平稳。最后一周的增长放缓主要是春节临近的影响稍大。

2019年1月的1-5周全月的累计销量是日均6.35万台,累计同比下滑2%,下滑幅度相对2018年12月的幅度也是相对较好的。

2.1月车市批发逐步走强

1月的乘用车市场的厂家批发给经销商销量表现较弱。第一周的日均批发为5.2万台的日均水平,同比下滑-37%,相对于2018年1月第一周释放的大量转移2017年12月批发量的数据,今年1月开局的批发车市的表现相对较弱。第二周的厂家批发为5.29万台,相对去年同期的7.46万台的表现下滑-29%。市场的表现总体偏低,1月第三周的厂家批发达到日均5.4万台,同比增速-24%。1月第四周的日均销量是5.5万台,同比增长-8%。

1月第五周的日均销量是7.9万台,同比增长18%,且较上一周是环比持续大幅增长的,主要原因是去年1月基数恢复合理。2018年的1月1-5周销量日均5.86万台,同比增长-17%。因此2019年的1月仍在延续2018年的高基数压力,目前的厂家批发走势仍是待改善。

3.2018年豪华车市场走强仍可持续

2018年中国豪华车市场销量达到282万台,虽然 2018年中国乘用车市场零售增长速度仅有-6%,而豪华车市场同比增长速度达到8%的一个高增长,形成了豪华车一枝独秀的增长特征。中国豪华车市场的高增长主要是曾经购车群体消费升级的换购需求推动的效果,同时也是中国年轻群体的豪华化的品牌需求增长拉动了豪华车的较快增长。

2018年豪华车增速在各季度都保持百分之五左右的高增长,第四季度同比增长速度虽然是3%,但是季度销量达到76万台,同比增长速度是在2017年四季度的14%高增长的进一步的平稳增长,因此总体来看,2018年的豪华车市场表现是超强的,未来仍是可持续的。

4.车企应该尽量稳固燃油车业务

车企发展传统燃油车还是有很大意义的。石油行业的超级利润是不可动摇的,各国都有自己牢固的石油体系产业链利润,维持国家的平稳发展,尤其是俄罗斯等靠石油产业维持国家运行。中国的石油产业利益也会推动传统汽车领域的稳定发展,不会出现不需要汽油,导致严重的油品结构失衡。

尤其是随着外资加油站的建设,加油行业产业链的规范会改善,超高利润有希望回归一些,因此传统燃油的供给决定传统汽车需要稳定的生存空间。

新能源车目前的产业链延伸,整车企业原有的动力系统不挣钱,外采动力电池等的成本偏高,高利润动力变成高亏损配套,这对整车企业是致命打击,因此很多新能源企业跑得快死得快,持续的现金流亏损不是一般企业能承受的。燃油车的技术成熟,利润高,尤其是自主SUV是自主高利润产品,持续做好USV等高利润产品才能稳定生存,乘用车的生存难度远大于商用车,传统车企尤其要稳健发展燃油车才能获得利润和资金实现,实现持续生存。

5.车企延伸出行核心是卖车

新四化的概念是中国和欧洲几乎同步推出的行业变革重大趋势。国内汽车行业研究的汽车新四化“电动化、智能化、网联化、共享化”,基本是行业的趋势性共识,这也是推动自动驾驶的重要技术基础。把自动驾驶、电动汽车、智能互联汽车三项汽车前沿技术与共享出行这项新服务合在一起,是汽车产业巨变的巨大挑战和机遇。

国际车企主导出行和智能网联车的主导权竞争也相对激烈。互联网IT企业希望把汽车改造成为他们的定制硬件,中国ABT(阿里、百度、腾讯)及美国GAFA(谷歌、苹果、脸书、亚马逊)等国外互联网巨头公司积极探索图像识别技术在电动汽车自动驾驶领域的应用,以及大数据在物流管理商务领域的应用。而国内车企主要是配合ABT的智能发展。类似国际车企的争夺主导权的概念尚早,目前延伸出行业务核心仍是多卖新能源车,同时防止占压资金过多。

更多阅读: